- Методические основы формирования отчетности субъектами малого предпринимательства. Тема 4

Содержание

- 2. ВОПРОСЫ Порядок ведения бухгалтерского и налогового учета при общем режиме налогообложения (ОСНО). Особенности ведения учета при

- 3. Вопрос 1. Порядок ведения бухгалтерского и налогового учета при общем режиме налогообложения (ОСНО)

- 4. Бухгалтерский учет на малом предприятии при общем режиме налогообложения (ОСНО) должен осуществляться в соответствии Федеральным законом

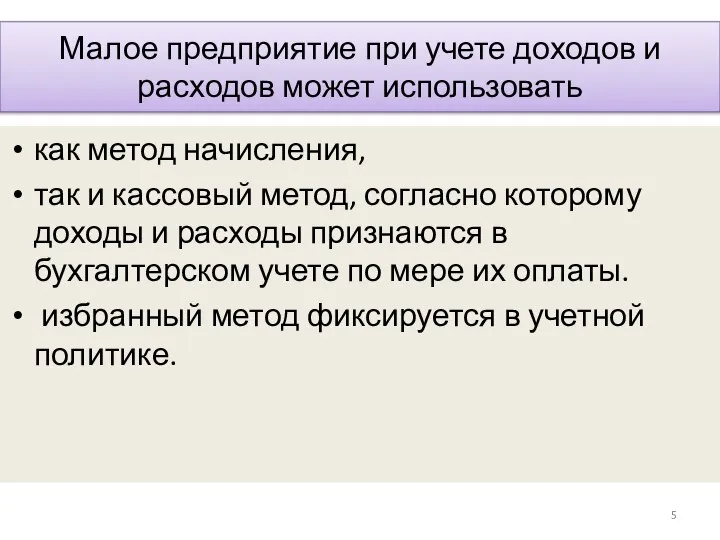

- 5. Малое предприятие при учете доходов и расходов может использовать как метод начисления, так и кассовый метод,

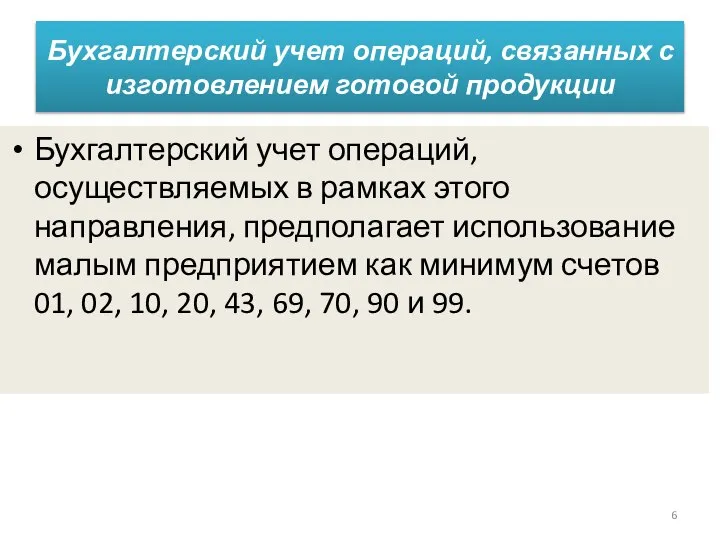

- 6. Бухгалтерский учет операций, связанных с изготовлением готовой продукции Бухгалтерский учет операций, осуществляемых в рамках этого направления,

- 7. Бухгалтерские записи по учету изготовления и продажи готовой продукции Начислена амортизация основных средств Дт сч. 20

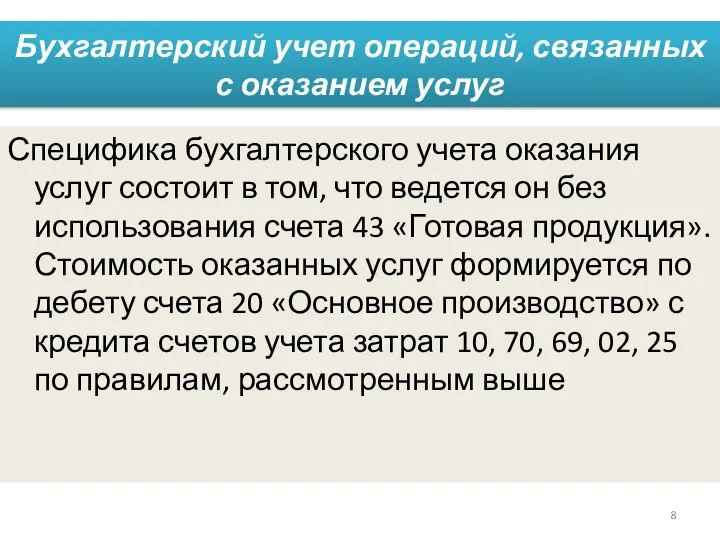

- 8. Бухгалтерский учет операций, связанных с оказанием услуг Специфика бухгалтерского учета оказания услуг состоит в том, что

- 9. Бухгалтерский учет операций, связанных с торговой деятельностью Товары, приобретенные или полученные от других юридических или физических

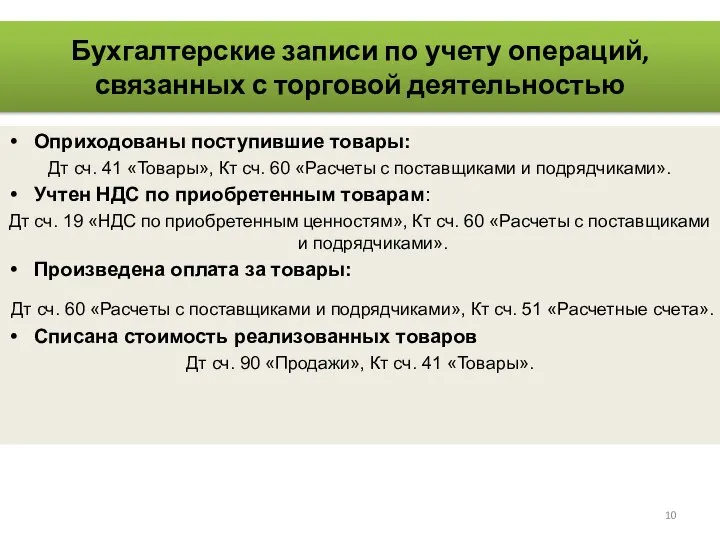

- 10. Бухгалтерские записи по учету операций, связанных с торговой деятельностью Оприходованы поступившие товары: Дт сч. 41 «Товары»,

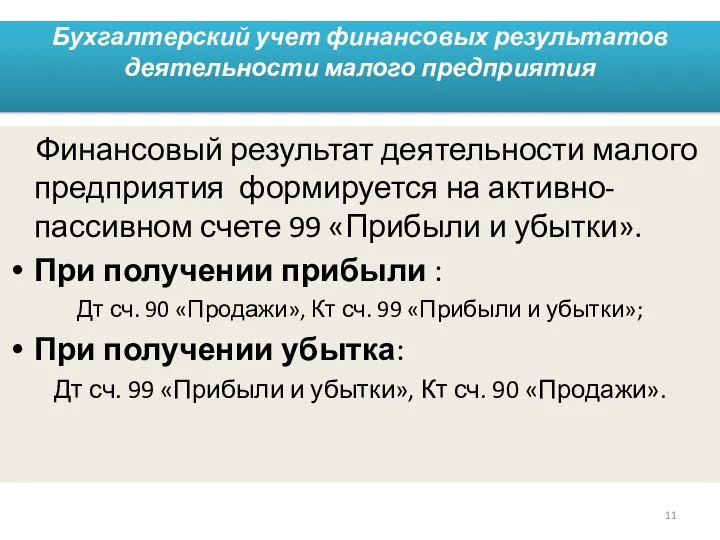

- 11. Бухгалтерский учет финансовых результатов деятельности малого предприятия Финансовый результат деятельности малого предприятия формируется на активно-пассивном счете

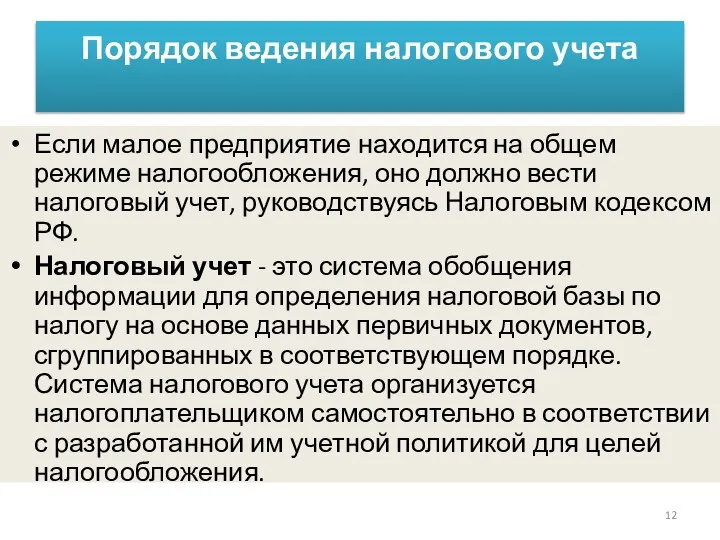

- 12. Порядок ведения налогового учета Если малое предприятие находится на общем режиме налогообложения, оно должно вести налоговый

- 13. Классификация доходов и расходов в налоговом учете Доходы и расходы, связанные с производством и реализацией Внереализационные

- 14. Вопрос 2. Особенности ведения учета при специальном налоговом режиме УСН

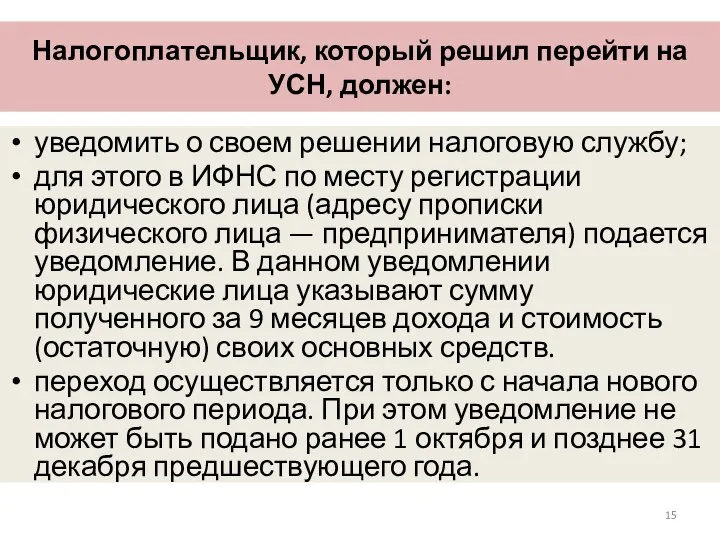

- 15. Налогоплательщик, который решил перейти на УСН, должен: уведомить о своем решении налоговую службу; для этого в

- 16. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ (УСН) - ЭТО упрощенный вариант ОСНО, который с учетом установленных законодательством ограничений могут

- 17. База налогообложения и ставки единого налога при УСН Либо «доходы» (ставка 6%), Либо «доходы минус расходы»

- 18. При выборе объекта в первую очередь необходимо выполнить следующие действия: спрогнозировать уровень доходов и расходов; определить

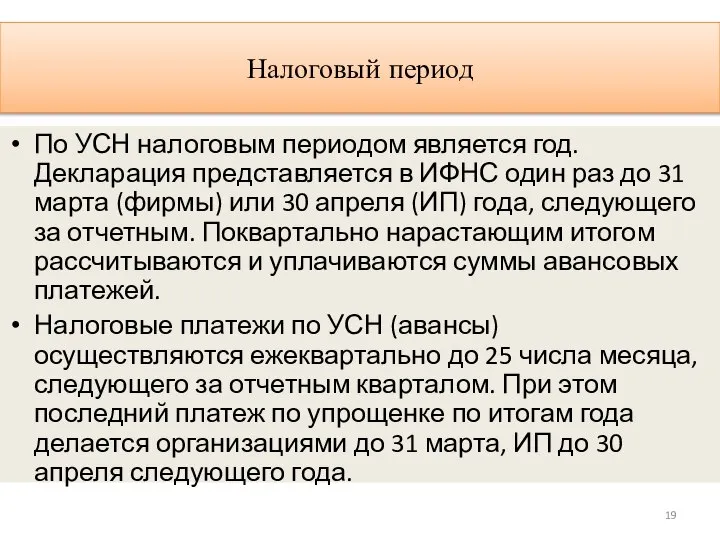

- 19. Налоговый период По УСН налоговым периодом является год. Декларация представляется в ИФНС один раз до 31

- 20. Доходы и расходы при УСН учитываются кассовым методом и фиксируются в книге доходов и расходов, являющейся

- 21. Требования, предъявляемые к расходам Все расходы должны: быть обоснованы; документально подтверждены ; быть направлены на получение

- 22. Состав доходов при УСН Доходы от реализации; Внереализационные доходы; Внереализационные доходы: от сдачи имущества в аренду;

- 23. Предельная величина (лимит) доходов для применения УСН Традиционно для установления предельной величины доходов устанавливался коэффициент-дефлятор. Для

- 24. Порядок признания доходов при УСН При УСН доходы признаются (ст. 346.17 НК РФ) на момент: получения

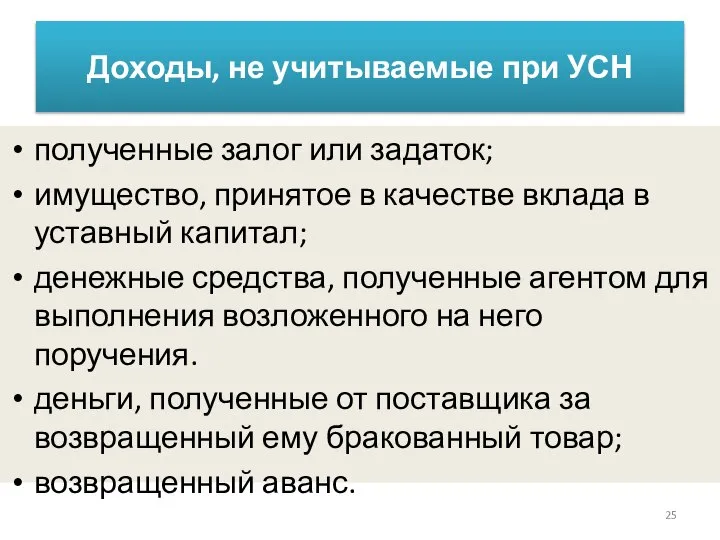

- 25. Доходы, не учитываемые при УСН полученные залог или задаток; имущество, принятое в качестве вклада в уставный

- 26. ОСОБЕННОСТИ УЧЕТА РАСХОДОВ Налоговый учет расходов на рекламу «упрощенцы» учитывают рекламные расходы в том же порядке,

- 27. Бухгалтерский учет расходов на рекламу Порядок учета расходов на рекламу для организаций на ОСН и УСН

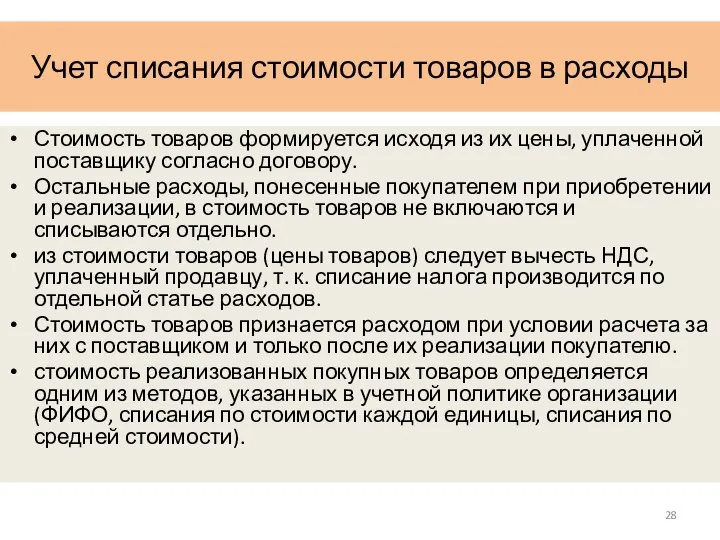

- 28. Учет списания стоимости товаров в расходы Стоимость товаров формируется исходя из их цены, уплаченной поставщику согласно

- 29. Учет НДС при УСН по товарам и материалам Списывать НДС в расходы сразу после того, как

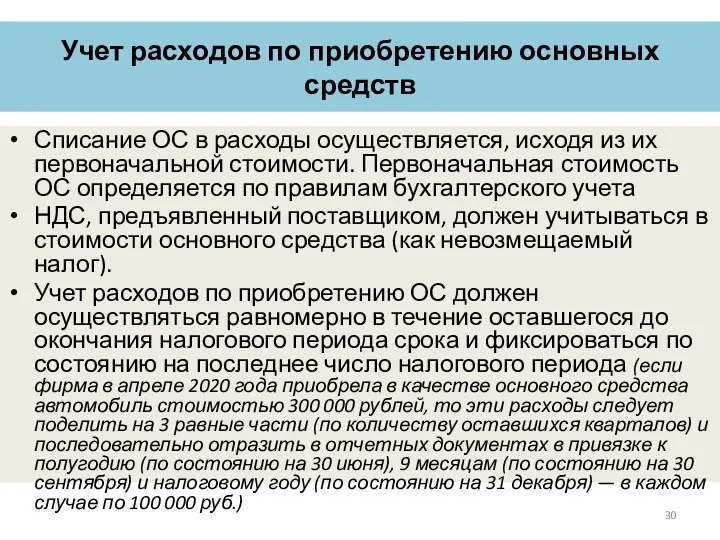

- 30. Учет расходов по приобретению основных средств Списание ОС в расходы осуществляется, исходя из их первоначальной стоимости.

- 31. Условия признания расходов, связанных с приобретением основных средств Основное средство должно быть: введено в эксплуатацию; использоваться

- 32. Учет амортизации основных средств Начисление амортизации в бухгалтерском учете осуществляется согласно нормам ПБУ 6/01. В налоговом

- 33. Вопрос 3. Налоговый и бухгалтерский учет при ЕНВД

- 34. Режим ЕНВД перестанет существовать в РФ с 2021 года Но многие регионы отказались от спецрежима уже

- 35. Особенности ЕНВД Уплата ЕНВД возможна в отношении строго определенных видов деятельности. В первую очередь, это оказание

- 36. Особенности ЕНВД Для ЕНВД действуют те же ограничения по численности работников (не более 100 человек) и

- 37. Особенности ЕНВД на ЕНВД не подлежат уплате налог на прибыль, налог на имущество (при отсутствии имущества,

- 38. Порядок расчета единого налога на вмененный доход Сумма налога за месяц образуется умножением налогооблагаемой базы на

- 39. Порядок отражения расходов при использовании УСН и ЕНВД Налогоплательщик, использующий одновременно два налоговых режима: УСН и

- 40. Организация ведения раздельного учета при УСН и ЕНВД для фирм При раздельном учете становится невозможным применение

- 41. В случае совмещения режимов учет существенно увеличится в объеме как в части раздела бухгалтерского учета, так

- 42. Ведение налогового учета усложнится за счет необходимости: ведения раздельного учета доходов, в том числе доходов по

- 44. Скачать презентацию

ВОПРОСЫ

Порядок ведения бухгалтерского и налогового учета при общем режиме налогообложения (ОСНО).

ВОПРОСЫ

Порядок ведения бухгалтерского и налогового учета при общем режиме налогообложения (ОСНО).

Вопрос 1. Порядок ведения бухгалтерского и налогового учета при общем

Вопрос 1. Порядок ведения бухгалтерского и налогового учета при общем

Бухгалтерский учет на малом предприятии при общем режиме налогообложения (ОСНО) должен

Бухгалтерский учет на малом предприятии при общем режиме налогообложения (ОСНО) должен

Малое предприятие при учете доходов и расходов может использовать

как метод начисления,

Малое предприятие при учете доходов и расходов может использовать

как метод начисления,

Бухгалтерский учет операций, связанных с изготовлением готовой продукции

Бухгалтерский учет операций, осуществляемых

Бухгалтерский учет операций, связанных с изготовлением готовой продукции

Бухгалтерский учет операций, осуществляемых

Бухгалтерские записи по учету изготовления и продажи готовой продукции

Начислена амортизация основных

Бухгалтерские записи по учету изготовления и продажи готовой продукции

Начислена амортизация основных

Бухгалтерский учет операций, связанных с оказанием услуг

Специфика бухгалтерского учета оказания услуг

Бухгалтерский учет операций, связанных с оказанием услуг

Специфика бухгалтерского учета оказания услуг

Бухгалтерский учет операций, связанных с торговой деятельностью

Товары, приобретенные или полученные от

Бухгалтерский учет операций, связанных с торговой деятельностью

Товары, приобретенные или полученные от

Бухгалтерские записи по учету операций, связанных с торговой деятельностью

Оприходованы поступившие товары:

Дт

Бухгалтерские записи по учету операций, связанных с торговой деятельностью

Оприходованы поступившие товары:

Дт

Бухгалтерский учет финансовых результатов деятельности малого предприятия

Финансовый результат деятельности малого

Бухгалтерский учет финансовых результатов деятельности малого предприятия

Финансовый результат деятельности малого

Порядок ведения налогового учета

Если малое предприятие находится на общем режиме налогообложения,

Порядок ведения налогового учета

Если малое предприятие находится на общем режиме налогообложения,

Классификация доходов и расходов в налоговом учете

Доходы и расходы, связанные с

Классификация доходов и расходов в налоговом учете

Доходы и расходы, связанные с

Вопрос 2. Особенности ведения учета при специальном налоговом режиме УСН

Вопрос 2. Особенности ведения учета при специальном налоговом режиме УСН

Налогоплательщик, который решил перейти на УСН, должен:

уведомить о своем решении налоговую

Налогоплательщик, который решил перейти на УСН, должен:

уведомить о своем решении налоговую

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ (УСН) - ЭТО

упрощенный вариант ОСНО, который с учетом

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ (УСН) - ЭТО

упрощенный вариант ОСНО, который с учетом

База налогообложения и ставки единого налога при УСН

Либо «доходы» (ставка 6%),

База налогообложения и ставки единого налога при УСН

Либо «доходы» (ставка 6%),

При выборе объекта в первую очередь необходимо выполнить следующие действия:

спрогнозировать уровень

При выборе объекта в первую очередь необходимо выполнить следующие действия:

спрогнозировать уровень

Налоговый период

По УСН налоговым периодом является год. Декларация представляется в ИФНС

Налоговый период

По УСН налоговым периодом является год. Декларация представляется в ИФНС

Доходы и расходы при УСН

учитываются кассовым методом и фиксируются в книге

Доходы и расходы при УСН

учитываются кассовым методом и фиксируются в книге

Требования, предъявляемые к расходам

Все расходы должны:

быть обоснованы;

документально подтверждены ;

быть направлены на

Требования, предъявляемые к расходам

Все расходы должны:

быть обоснованы;

документально подтверждены ;

быть направлены на

Состав доходов при УСН

Доходы от реализации;

Внереализационные доходы;

Внереализационные доходы:

от сдачи

Состав доходов при УСН

Доходы от реализации;

Внереализационные доходы;

Внереализационные доходы:

от сдачи

Предельная величина (лимит) доходов для применения УСН

Традиционно для установления предельной

Предельная величина (лимит) доходов для применения УСН

Традиционно для установления предельной

Порядок признания доходов при УСН

При УСН доходы признаются (ст. 346.17

Порядок признания доходов при УСН

При УСН доходы признаются (ст. 346.17

Доходы, не учитываемые при УСН

полученные залог или задаток;

имущество, принятое в качестве

Доходы, не учитываемые при УСН

полученные залог или задаток;

имущество, принятое в качестве

ОСОБЕННОСТИ УЧЕТА РАСХОДОВ

Налоговый учет расходов на рекламу

«упрощенцы» учитывают рекламные расходы в

ОСОБЕННОСТИ УЧЕТА РАСХОДОВ

Налоговый учет расходов на рекламу

«упрощенцы» учитывают рекламные расходы в

Бухгалтерский учет расходов на рекламу

Порядок учета расходов на рекламу для

Бухгалтерский учет расходов на рекламу

Порядок учета расходов на рекламу для

Учет списания стоимости товаров в расходы

Стоимость товаров формируется исходя из их

Учет списания стоимости товаров в расходы

Стоимость товаров формируется исходя из их

Учет НДС при УСН по товарам и материалам

Списывать НДС в расходы

Учет НДС при УСН по товарам и материалам

Списывать НДС в расходы

Учет расходов по приобретению основных средств

Списание ОС в расходы осуществляется, исходя

Учет расходов по приобретению основных средств

Списание ОС в расходы осуществляется, исходя

Условия признания расходов, связанных с приобретением основных средств

Основное средство

Условия признания расходов, связанных с приобретением основных средств

Основное средство

Учет амортизации основных средств

Начисление амортизации в бухгалтерском учете осуществляется согласно нормам

Учет амортизации основных средств

Начисление амортизации в бухгалтерском учете осуществляется согласно нормам

Вопрос 3. Налоговый и бухгалтерский учет при ЕНВД

Вопрос 3. Налоговый и бухгалтерский учет при ЕНВД

Режим ЕНВД перестанет существовать в РФ с 2021 года

Но многие регионы отказались

Режим ЕНВД перестанет существовать в РФ с 2021 года

Но многие регионы отказались

Особенности ЕНВД

Уплата ЕНВД возможна в отношении строго определенных видов деятельности. В

Особенности ЕНВД

Уплата ЕНВД возможна в отношении строго определенных видов деятельности. В

Особенности ЕНВД

Для ЕНВД действуют те же ограничения по численности работников (не

Особенности ЕНВД

Для ЕНВД действуют те же ограничения по численности работников (не

Особенности ЕНВД

на ЕНВД не подлежат уплате налог на прибыль, налог на

Особенности ЕНВД

на ЕНВД не подлежат уплате налог на прибыль, налог на

Порядок расчета единого налога на вмененный доход

Сумма налога за месяц образуется

Порядок расчета единого налога на вмененный доход

Сумма налога за месяц образуется

Порядок отражения расходов при использовании УСН и ЕНВД

Налогоплательщик, использующий одновременно два

Порядок отражения расходов при использовании УСН и ЕНВД

Налогоплательщик, использующий одновременно два

Организация ведения раздельного учета при УСН и ЕНВД для фирм

При

Организация ведения раздельного учета при УСН и ЕНВД для фирм

При

В случае совмещения режимов

учет существенно увеличится в объеме как в части

В случае совмещения режимов

учет существенно увеличится в объеме как в части

Ведение налогового учета усложнится за счет необходимости:

ведения раздельного учета доходов, в

Ведение налогового учета усложнится за счет необходимости:

ведения раздельного учета доходов, в

Понятие валюты. Валютный курс

Понятие валюты. Валютный курс Работа налоговых органов по взысканию задолженности с налогоплательщика – физического лица,

Работа налоговых органов по взысканию задолженности с налогоплательщика – физического лица, 1ФСБУ 25.2018

1ФСБУ 25.2018 Приостановление и возобновление выплаты страховых пенсий

Приостановление и возобновление выплаты страховых пенсий Сравнение акций компаний ММК и Северсталь

Сравнение акций компаний ММК и Северсталь Центральный банк РФ

Центральный банк РФ Бюджет для граждан юхновский район

Бюджет для граждан юхновский район Отчет о результатах работы ОП АО Ремтехкомплект за 1-е п/г 2017 года

Отчет о результатах работы ОП АО Ремтехкомплект за 1-е п/г 2017 года Договоры об аренде в долларах

Договоры об аренде в долларах Выявление и оценка рисков существенного искажения посредством изучения организации и ее окружения

Выявление и оценка рисков существенного искажения посредством изучения организации и ее окружения Финансовая грамотность для детей 14-17 лет

Финансовая грамотность для детей 14-17 лет Посередницькі та консультаційні послуги банку на прикладі Миколївського РУ ПАТ КБ ПриватБанк

Посередницькі та консультаційні послуги банку на прикладі Миколївського РУ ПАТ КБ ПриватБанк Характеристика бухгалтерского учета, его объекты и методы

Характеристика бухгалтерского учета, его объекты и методы Учет и движение денежных средств, анализ платежеспособности экономического субъекта (на примере ООО Диал-Север)

Учет и движение денежных средств, анализ платежеспособности экономического субъекта (на примере ООО Диал-Север) Организация расчетов с бюджетом и внебюджетными фондами

Организация расчетов с бюджетом и внебюджетными фондами Управление личными финансами. Повышение финансовой грамотности населения

Управление личными финансами. Повышение финансовой грамотности населения Porsche Volkswagen. Пример поглощения

Porsche Volkswagen. Пример поглощения Статистика материальных оборотных ресурсов

Статистика материальных оборотных ресурсов Оценка аудиторского риска

Оценка аудиторского риска Сравнительный подход к оценке стоимости предприятия

Сравнительный подход к оценке стоимости предприятия Проблемы повышения эффективности и надежности кредитования на примере ПАО Росбанк

Проблемы повышения эффективности и надежности кредитования на примере ПАО Росбанк Теория и практика применения федеральных стандартов бухгалтерского учета для организаций государственного сектора

Теория и практика применения федеральных стандартов бухгалтерского учета для организаций государственного сектора Функції і механізм інвестиційного менеджменту

Функції і механізм інвестиційного менеджменту Экономика и бухгалтерский учет

Экономика и бухгалтерский учет Финансовый анализ предприятия и его использование в практике управления финансовыми рисками (ООО КонсалтЭксперт)

Финансовый анализ предприятия и его использование в практике управления финансовыми рисками (ООО КонсалтЭксперт) Доходы домашнего хозяйства. Семейный бюджет

Доходы домашнего хозяйства. Семейный бюджет Банковская система. Кредитно-денежная политика

Банковская система. Кредитно-денежная политика Организация учетного процесса. Нормативное регулирование бухгалтерского учета

Организация учетного процесса. Нормативное регулирование бухгалтерского учета