- Методы оценки эффективности инновационных проектов

Содержание

- 2. Особенности реальных инвестиций Проект – совокупность управленческих решений и действий. Направленных на достижение конкретных целей Неопределенность

- 3. Принципы оценки проектов Ценность денег во времени Моделирование денежных потоков Релевантность денежных потоков Оценка на альтернативной

- 4. Традиционный подход: анализ денежных потоков проекта (DCF-анализ) Чистая приведенная стоимость денежных потоков (NPV) Внутренняя норма доходности

- 5. Чистый денежный поток (NCFt) 30-Nov-16 Операционный денежный поток: EBIT(1-τ)+DA Инвестиции в оборудование, нематериальные активы и чистый

- 6. Как строить финансовую модель проекта: Период Жизненный цикл проекта? Представления инвесторов и менеджмента? Фазы Фазы жизненного

- 7. Чистая дисконтированная стоимость (NPV) Рассчитывается как сумма дисконтированных по годам денежных потоков проекта Должна быть положительной

- 8. Внутренняя норма доходности (IRR) Ставка доходности, при которой чистая дисконтированная стоимость становится равной 0 Является мерой

- 9. Источники финансирования 30-Nov-16 Источники финансирования проектов Собственный капитал Новая эмиссия Нераспределенная прибыль Заемный капитал Банковские кредиты

- 10. 30-Nov-16 Моделирование и анализ «Черный ящик» ДЕНЕЖНЫЕ ПОТОКИ ? Результаты анализа Входные данные

- 11. 30-Nov-16 Проблемы использования традиционных методов оценки проектов (1) Сбор и подготовка данных: Неполная или противоречивая информация;

- 12. 30-Nov-16 Проблемы использования традиционных методов оценки проектов(2) Оценка дискретна, невозможность изменить условия проекта, если ситуация изменится:

- 13. Специфика оценки инновационных проектов 30-Nov-16 Могут иметь стратегическое значение для предприятия Могут быть бесприбыльными Последствия могут

- 14. 30-Nov-16 Ключевые проблемы инвестирования в инновации Высокие технические и коммерческие риски Высокие затраты на НИОКР и

- 15. Как решать проблемы? 30-Nov-16 Концепция приемлемого риска (ALARA) – затраты на снижение риска не должны превышать

- 16. Оценка с использованием реальных опционов (ROV) 30-Nov-16 Риски могут быть ценными Учет гибкости

- 17. Реальный опцион Опцион – контракт, который дает его владельцу право – но не обязанность – купить

- 18. Отличие метода реальных опционов от метода ДДП При использовании метода ДДП аналитик пытается избежать неопределенности в

- 19. Условия для использования ROV Применение методики реальных опционов к оценке инвестиционных проектов целесообразно, когда выполняются следующие

- 20. Виды опционов (1) Первый опцион — возможность отсрочки. Отсрочка проявляется, когда компания может отложить решения по

- 21. Виды опционов (2) Второй опцион — один из самых распространенных — возможность изменения масштаба проекта. Опцион

- 22. Виды опционов (3) Третий опцион — опцион на выход — позволяет компании отказаться от реализации проекта

- 23. Основной подход 30-Nov-16 C – стоимость опциона, S – стоимость базового актива K – цена исполнения

- 24. Пример 1 Предприятие планирует ввести в действие линию по производству новой продукции. Проект рассчитан на два

- 25. Пример 1 Рассчитаем NPV, используя стандартный подход: NPV = (–200) + (–190) / 1,15 + (0,8

- 26. Пример 1 Возможность выбора через год в данном случае является для предприятия реальным опционом на выход

- 27. Пример 2: нефтедобыча Данными геологоразведки установлено, что в исследуемой геологической структуре есть нефтеносные пласты. Геологи оценили

- 28. Информация о проекте (оценка экспертов) $1M - объем инвестиций в аренду участка и разработку скважины на

- 29. Модель денежных потоков проекта 1) Инвестиции в аренду земли и разработку скважины, 2) Инвестиции в оборудование,

- 30. Оценка с использованием опциона Инвестиции в разработку скважины – покупка опциона колл на дальнейшую добычу нефти

- 31. Два типа рисков Уникальный риск снижает ценность опциона, а рыночный риск повышает ее Оценка рыночного риска

- 32. Обычно рассматриваемые типы опционов Опцион на выбор времени проекта Опцион на выход из проекта Опцион на

- 33. Когда инвестиции целесообразны (1) Рыночный риск создает ценность опциона. Это 4-летний опцион с ценой исполнения $20M.

- 34. Уникальный риск проекта Существует вероятность в 25%, что опцион будет исполнен и его цена составит $6.35M.

- 35. Элементы модели 30-Nov-16

- 36. С = N(d1) х S – N(d2) х PV(X), где С — стоимость реального опциона; N(d)

- 37. Модель Блэка - Шоулза

- 38. Биномиальная модель 30-Nov-16 u – коэф. Возрастания стоимости базового актива d – koeff. Уменьшения стоимости БА

- 40. Скачать презентацию

Особенности реальных инвестиций

Проект – совокупность управленческих решений и действий. Направленных на

Особенности реальных инвестиций

Проект – совокупность управленческих решений и действий. Направленных на

Принципы оценки проектов

Ценность денег во времени

Моделирование денежных потоков

Релевантность денежных потоков

Оценка на

Принципы оценки проектов

Ценность денег во времени

Моделирование денежных потоков

Релевантность денежных потоков

Оценка на

Традиционный подход: анализ денежных потоков проекта (DCF-анализ)

Чистая приведенная стоимость денежных потоков

Традиционный подход: анализ денежных потоков проекта (DCF-анализ)

Чистая приведенная стоимость денежных потоков

Чистый денежный поток (NCFt)

30-Nov-16

Операционный денежный поток: EBIT(1-τ)+DA

Инвестиции в оборудование, нематериальные активы

Чистый денежный поток (NCFt)

30-Nov-16

Операционный денежный поток: EBIT(1-τ)+DA

Инвестиции в оборудование, нематериальные активы

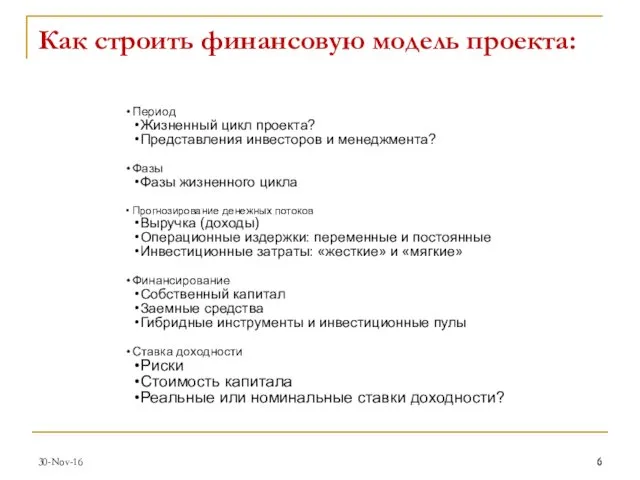

Как строить финансовую модель проекта:

Период

Жизненный цикл проекта?

Представления инвесторов и менеджмента?

Фазы

Фазы жизненного

Как строить финансовую модель проекта:

Период

Жизненный цикл проекта?

Представления инвесторов и менеджмента?

Фазы

Фазы жизненного

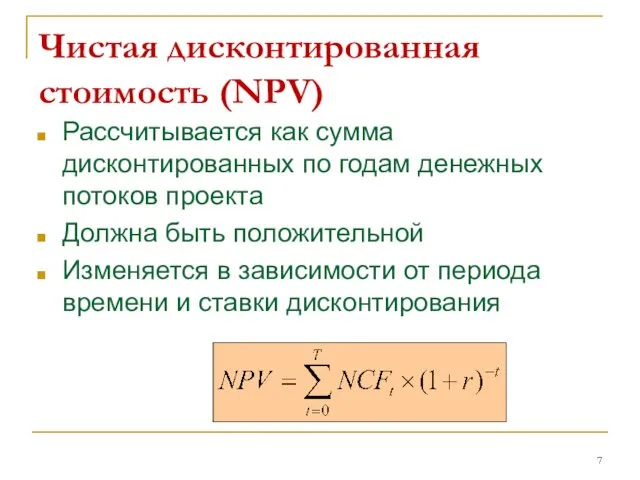

Чистая дисконтированная стоимость (NPV)

Рассчитывается как сумма дисконтированных по годам денежных потоков

Чистая дисконтированная стоимость (NPV)

Рассчитывается как сумма дисконтированных по годам денежных потоков

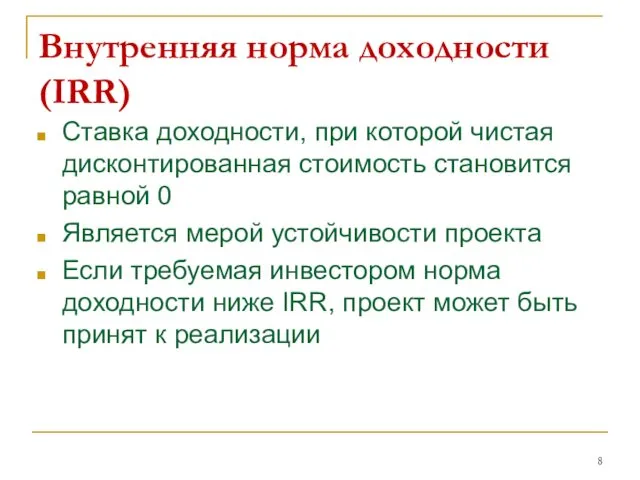

Внутренняя норма доходности (IRR)

Ставка доходности, при которой чистая дисконтированная стоимость становится

Внутренняя норма доходности (IRR)

Ставка доходности, при которой чистая дисконтированная стоимость становится

Источники финансирования

30-Nov-16

Источники финансирования проектов

Собственный капитал

Новая эмиссия

Нераспределенная прибыль

Заемный капитал

Банковские кредиты

Корпоративные облигации

Источники финансирования

30-Nov-16

Источники финансирования проектов

Собственный капитал

Новая эмиссия

Нераспределенная прибыль

Заемный капитал

Банковские кредиты

Корпоративные облигации

30-Nov-16

Моделирование и анализ

«Черный ящик»

ДЕНЕЖНЫЕ ПОТОКИ

?

Результаты анализа

Входные данные

30-Nov-16

Моделирование и анализ

«Черный ящик»

ДЕНЕЖНЫЕ ПОТОКИ

?

Результаты анализа

Входные данные

30-Nov-16

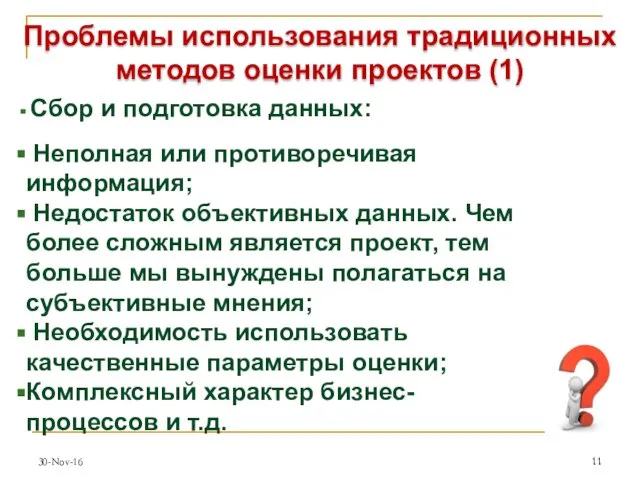

Проблемы использования традиционных методов оценки проектов (1)

Сбор и подготовка данных:

30-Nov-16

Проблемы использования традиционных методов оценки проектов (1)

Сбор и подготовка данных:

30-Nov-16

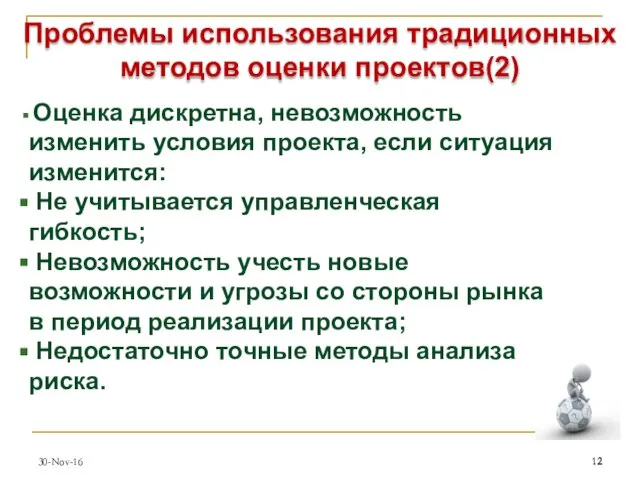

Проблемы использования традиционных методов оценки проектов(2)

Оценка дискретна, невозможность изменить условия

30-Nov-16

Проблемы использования традиционных методов оценки проектов(2)

Оценка дискретна, невозможность изменить условия

Специфика оценки инновационных проектов

30-Nov-16

Могут иметь стратегическое значение для предприятия

Могут быть бесприбыльными

Последствия

Специфика оценки инновационных проектов

30-Nov-16

Могут иметь стратегическое значение для предприятия

Могут быть бесприбыльными

Последствия

30-Nov-16

Ключевые проблемы инвестирования в инновации

Высокие технические и коммерческие риски

Высокие затраты на

30-Nov-16

Ключевые проблемы инвестирования в инновации

Высокие технические и коммерческие риски

Высокие затраты на

Как решать проблемы?

30-Nov-16

Концепция приемлемого риска (ALARA) – затраты на снижение риска

Как решать проблемы?

30-Nov-16

Концепция приемлемого риска (ALARA) – затраты на снижение риска

Оценка с использованием реальных опционов (ROV)

30-Nov-16

Риски могут быть ценными

Учет гибкости

Оценка с использованием реальных опционов (ROV)

30-Nov-16

Риски могут быть ценными

Учет гибкости

Реальный опцион

Опцион – контракт, который дает его владельцу право – но

Реальный опцион

Опцион – контракт, который дает его владельцу право – но

Отличие метода реальных опционов от метода ДДП

При использовании метода ДДП аналитик

Отличие метода реальных опционов от метода ДДП

При использовании метода ДДП аналитик

Условия для использования ROV

Применение методики реальных опционов к оценке инвестиционных проектов

Условия для использования ROV

Применение методики реальных опционов к оценке инвестиционных проектов

Виды опционов (1)

Первый опцион — возможность отсрочки. Отсрочка проявляется, когда компания

Виды опционов (1)

Первый опцион — возможность отсрочки. Отсрочка проявляется, когда компания

Виды опционов (2)

Второй опцион — один из самых распространенных — возможность

Виды опционов (2)

Второй опцион — один из самых распространенных — возможность

Виды опционов (3)

Третий опцион — опцион на выход — позволяет компании

Виды опционов (3)

Третий опцион — опцион на выход — позволяет компании

Основной подход

30-Nov-16

C – стоимость опциона,

S – стоимость базового актива

K – цена

Основной подход

30-Nov-16

C – стоимость опциона,

S – стоимость базового актива

K – цена

Пример 1

Предприятие планирует ввести в действие линию по производству новой продукции.

Пример 1

Предприятие планирует ввести в действие линию по производству новой продукции.

Пример 1

Рассчитаем NPV, используя стандартный подход:

NPV = (–200) + (–190) /

Пример 1

Рассчитаем NPV, используя стандартный подход:

NPV = (–200) + (–190) /

Пример 1

Возможность выбора через год в данном случае является для предприятия

Пример 1

Возможность выбора через год в данном случае является для предприятия

Пример 2: нефтедобыча

Данными геологоразведки установлено, что в исследуемой геологической структуре есть

Пример 2: нефтедобыча

Данными геологоразведки установлено, что в исследуемой геологической структуре есть

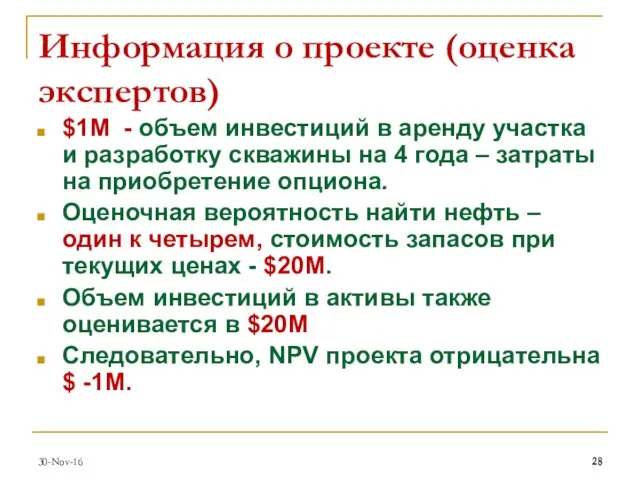

Информация о проекте (оценка экспертов)

$1M - объем инвестиций в аренду участка

Информация о проекте (оценка экспертов)

$1M - объем инвестиций в аренду участка

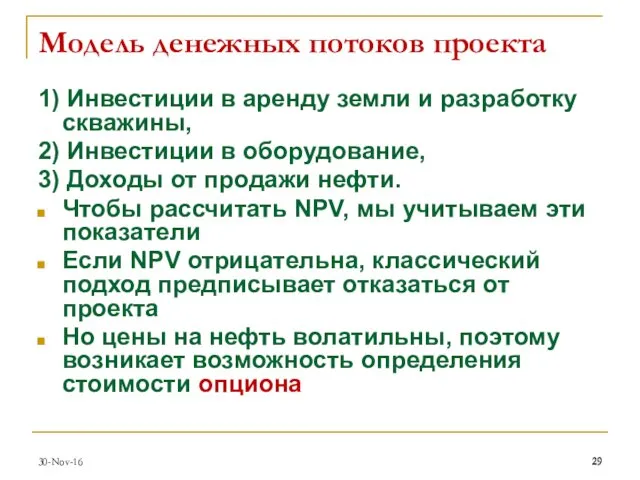

Модель денежных потоков проекта

1) Инвестиции в аренду земли и разработку скважины,

Модель денежных потоков проекта

1) Инвестиции в аренду земли и разработку скважины,

Оценка с использованием опциона

Инвестиции в разработку скважины – покупка опциона колл

Оценка с использованием опциона

Инвестиции в разработку скважины – покупка опциона колл

Два типа рисков

Уникальный риск снижает ценность опциона, а рыночный риск повышает

Два типа рисков

Уникальный риск снижает ценность опциона, а рыночный риск повышает

Обычно рассматриваемые типы опционов

Опцион на выбор времени проекта

Опцион на выход из

Обычно рассматриваемые типы опционов

Опцион на выбор времени проекта

Опцион на выход из

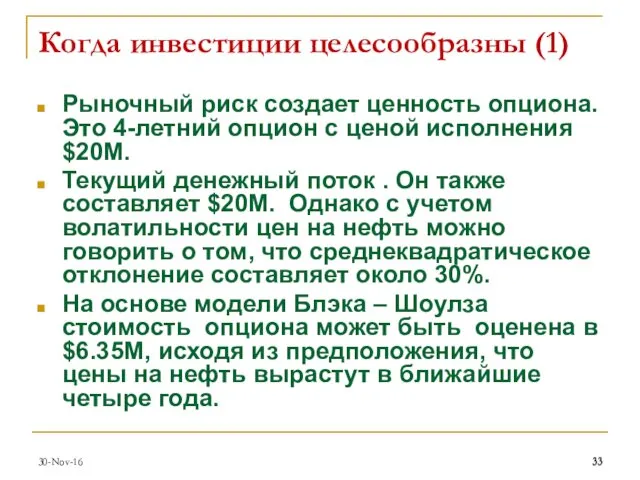

Когда инвестиции целесообразны (1)

Рыночный риск создает ценность опциона. Это 4-летний опцион

Когда инвестиции целесообразны (1)

Рыночный риск создает ценность опциона. Это 4-летний опцион

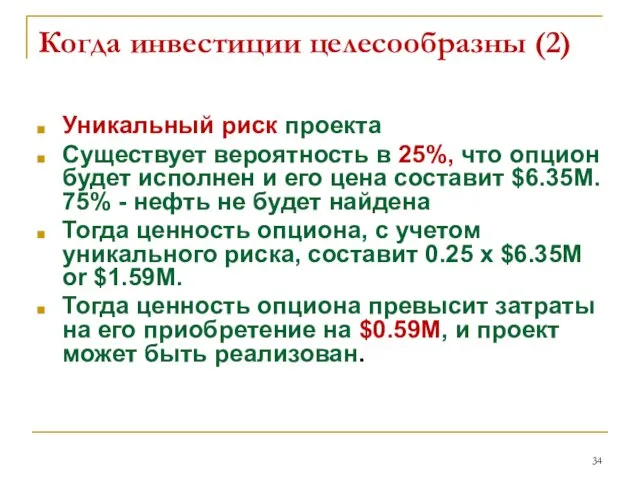

Уникальный риск проекта

Существует вероятность в 25%, что опцион будет исполнен

Уникальный риск проекта

Существует вероятность в 25%, что опцион будет исполнен

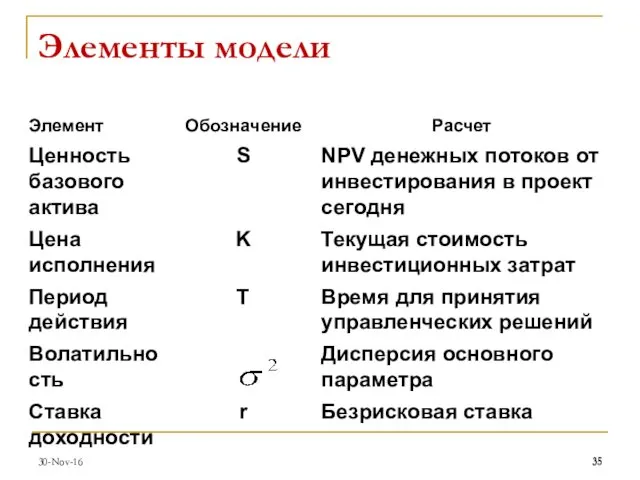

Элементы модели

30-Nov-16

Элементы модели

30-Nov-16

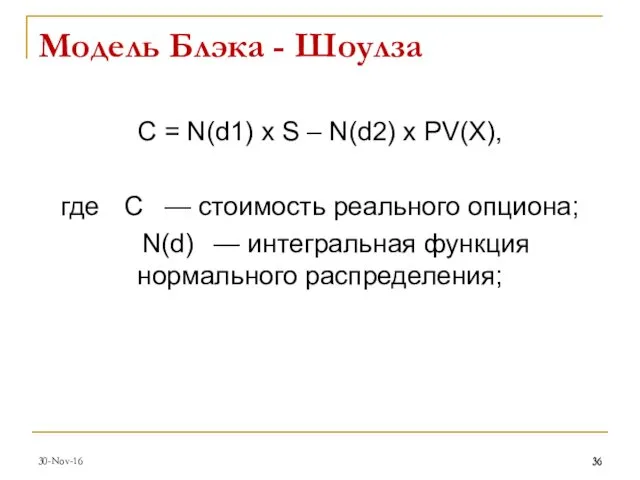

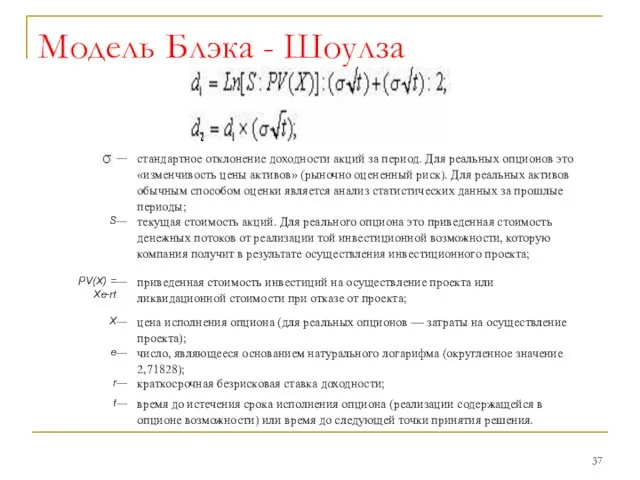

С = N(d1) х S – N(d2) х PV(X),

где С — стоимость

С = N(d1) х S – N(d2) х PV(X),

где С — стоимость

Модель Блэка - Шоулза

Модель Блэка - Шоулза

Биномиальная модель

30-Nov-16

u – коэф. Возрастания стоимости базового актива

d – koeff. Уменьшения

Биномиальная модель

30-Nov-16

u – коэф. Возрастания стоимости базового актива

d – koeff. Уменьшения

Учет процесса производства

Учет процесса производства Тинькофф. 7 день

Тинькофф. 7 день Программа Trade Forward Bot (для инвесторов). Валютный рынок Forex

Программа Trade Forward Bot (для инвесторов). Валютный рынок Forex Ценообразование на рынке консалтинговых услуг

Ценообразование на рынке консалтинговых услуг Значение финансов в деятельности предпринимателя

Значение финансов в деятельности предпринимателя Теория затрат

Теория затрат Бухгалтерский баланс в системе бухгалтерской отчетности

Бухгалтерский баланс в системе бухгалтерской отчетности Виды медицинского страхования!

Виды медицинского страхования! Село Верховонданка. Проект по поддержке местных инициатив

Село Верховонданка. Проект по поддержке местных инициатив Виды инвестирования

Виды инвестирования МСФО (IAS) 1. Представление финансовой отчетности

МСФО (IAS) 1. Представление финансовой отчетности Механизм реализации пилотных проектов по созданию доходных домов в Югре

Механизм реализации пилотных проектов по созданию доходных домов в Югре Strategic Alliance

Strategic Alliance Мой первый финансовый план. Как подростку накопить на мечту

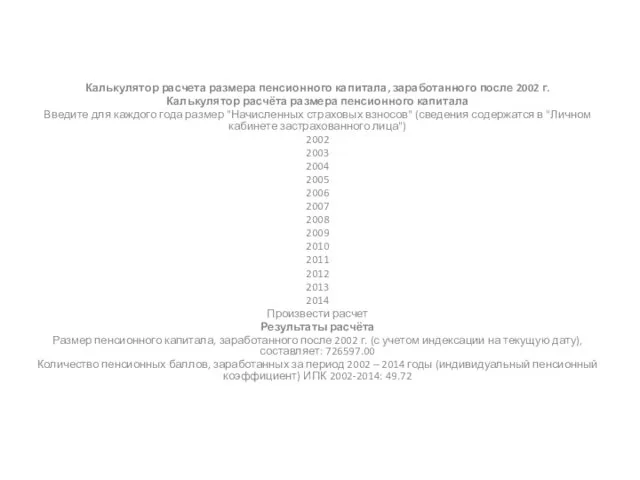

Мой первый финансовый план. Как подростку накопить на мечту Калькулятор расчёта размера пенсионного капитала

Калькулятор расчёта размера пенсионного капитала АО “Почта банк”. Продукт “Дом по почте”

АО “Почта банк”. Продукт “Дом по почте” Онлайн образование. Практический семинар

Онлайн образование. Практический семинар Деньги, кредит и банки

Деньги, кредит и банки Налог на прибыль организаций в Российской Федерации: актуальные проблемы и пути совершенствования механизма исчисления

Налог на прибыль организаций в Российской Федерации: актуальные проблемы и пути совершенствования механизма исчисления Органы финансово-экономического контроля

Органы финансово-экономического контроля Финансовые ресурсы

Финансовые ресурсы Application International Trade. What determines whether a country imports or exports a good

Application International Trade. What determines whether a country imports or exports a good О порядке предоставления субсидий на оказание несвязанной поддержки в области растениеводства

О порядке предоставления субсидий на оказание несвязанной поддержки в области растениеводства Financial Accounting Training program

Financial Accounting Training program Основы теории налогообложения. Основные понятия и определения

Основы теории налогообложения. Основные понятия и определения Управление реальными инвестициями

Управление реальными инвестициями Стан управління у банківській системі України. ПАТ КРЕДОБАНК

Стан управління у банківській системі України. ПАТ КРЕДОБАНК Бюджет семьи. Доходная и расходная части бюджета

Бюджет семьи. Доходная и расходная части бюджета