- Налог на прибыль

Содержание

- 2. Налоговый период. Отчетный период 1. Налоговым периодом по налогу признается календарный год. 2. Отчетными периодами по

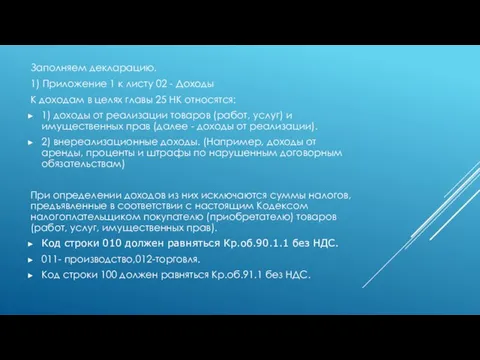

- 3. Заполняем декларацию. 1) Приложение 1 к листу 02 - Доходы К доходам в целях главы 25

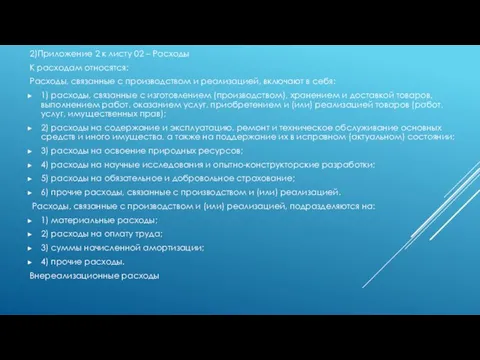

- 4. 2)Приложение 2 к листу 02 – Расходы К расходам относятся: Расходы, связанные с производством и реализацией,

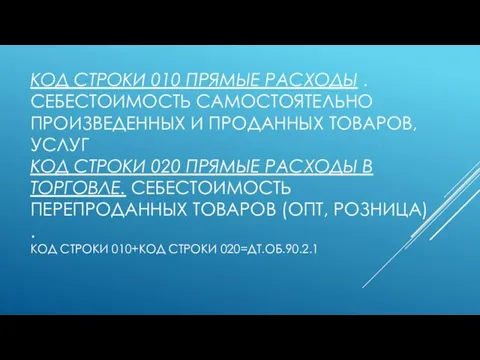

- 5. КОД СТРОКИ 010 ПРЯМЫЕ РАСХОДЫ . СЕБЕСТОИМОСТЬ САМОСТОЯТЕЛЬНО ПРОИЗВЕДЕННЫХ И ПРОДАННЫХ ТОВАРОВ, УСЛУГ КОД СТРОКИ 020

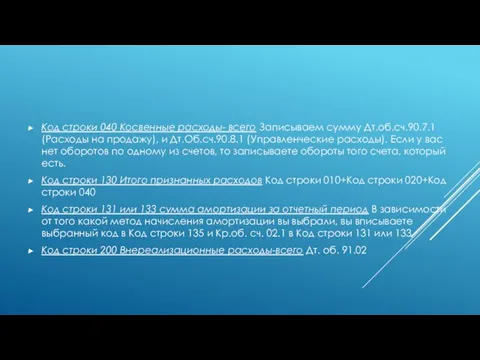

- 6. Код строки 040 Косвенные расходы- всего Записываем сумму Дт.об.сч.90.7.1 (Расходы на продажу), и Дт.Об.сч.90.8.1 (Управленческие расходы).

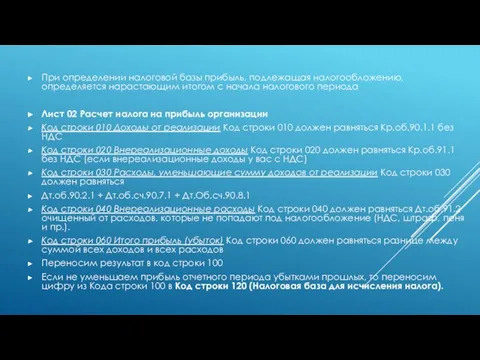

- 7. При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода Лист 02

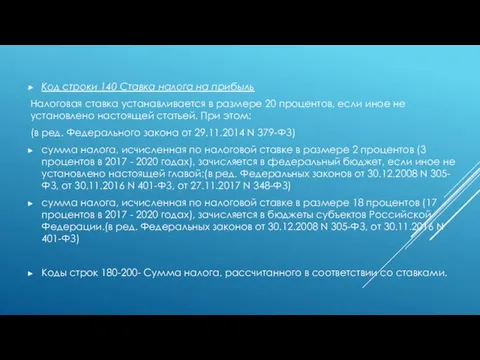

- 8. Код строки 140 Ставка налога на прибыль Налоговая ставка устанавливается в размере 20 процентов, если иное

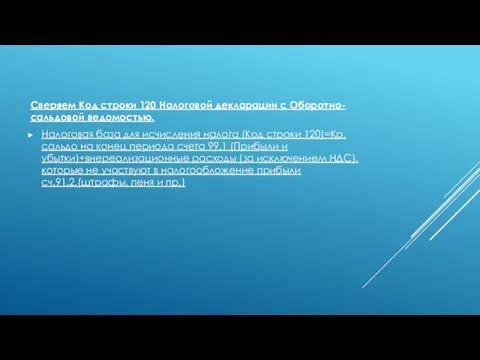

- 9. Сверяем Код строки 120 Налоговой декларации с Оборотно-сальдовой ведомостью. Налоговая база для исчисления налога (Код строки

- 10. Если были убытки прошлых лет, заполняем Приложение 4 к листу 02 Налогоплательщик вправе перенести на текущий

- 11. Порядок исчисления налога и авансовых платежей (Раздел 1.1 и Раздел 1.2) По итогам каждого отчетного (налогового)

- 13. Скачать презентацию

Налоговый период. Отчетный период

1. Налоговым периодом по налогу признается календарный год.

2.

Налоговый период. Отчетный период

1. Налоговым периодом по налогу признается календарный год.

2.

Заполняем декларацию.

1) Приложение 1 к листу 02 - Доходы

К доходам в

Заполняем декларацию.

1) Приложение 1 к листу 02 - Доходы

К доходам в

2)Приложение 2 к листу 02 – Расходы

К расходам относятся:

Расходы, связанные с

2)Приложение 2 к листу 02 – Расходы

К расходам относятся:

Расходы, связанные с

КОД СТРОКИ 010 ПРЯМЫЕ РАСХОДЫ . СЕБЕСТОИМОСТЬ САМОСТОЯТЕЛЬНО ПРОИЗВЕДЕННЫХ И ПРОДАННЫХ ТОВАРОВ,

КОД СТРОКИ 010 ПРЯМЫЕ РАСХОДЫ . СЕБЕСТОИМОСТЬ САМОСТОЯТЕЛЬНО ПРОИЗВЕДЕННЫХ И ПРОДАННЫХ ТОВАРОВ,

Код строки 040 Косвенные расходы- всего Записываем сумму Дт.об.сч.90.7.1 (Расходы на продажу),

Код строки 040 Косвенные расходы- всего Записываем сумму Дт.об.сч.90.7.1 (Расходы на продажу),

При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с

При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с

Код строки 140 Ставка налога на прибыль

Налоговая ставка устанавливается в размере

Код строки 140 Ставка налога на прибыль

Налоговая ставка устанавливается в размере

Сверяем Код строки 120 Налоговой декларации с Оборотно-сальдовой ведомостью.

Налоговая база для

Сверяем Код строки 120 Налоговой декларации с Оборотно-сальдовой ведомостью.

Налоговая база для

Если были убытки прошлых лет, заполняем Приложение 4 к листу 02

Налогоплательщик

Если были убытки прошлых лет, заполняем Приложение 4 к листу 02

Налогоплательщик

Порядок исчисления налога и авансовых платежей (Раздел 1.1 и Раздел 1.2)

По

Порядок исчисления налога и авансовых платежей (Раздел 1.1 и Раздел 1.2)

По

Господдержка РФ с 22.08.22 email

Господдержка РФ с 22.08.22 email Платежные системы. Электронные деньги

Платежные системы. Электронные деньги Деньги. История возникновения денег

Деньги. История возникновения денег Проектная и грантовая работа в учреждениях культуры

Проектная и грантовая работа в учреждениях культуры ООО Капитал лайф страхование жизни

ООО Капитал лайф страхование жизни Учет и порядок формирования отчетности в условиях применения упрощенной системы налогообложения

Учет и порядок формирования отчетности в условиях применения упрощенной системы налогообложения Алгоритм проверки ППМИ

Алгоритм проверки ППМИ Банковские карты: польза и риски

Банковские карты: польза и риски Налоговый учет ПФИ. Система налогообложение в РФ

Налоговый учет ПФИ. Система налогообложение в РФ Производственный и финансовый леверидж

Производственный и финансовый леверидж Choose the right tools to build your retirement savings

Choose the right tools to build your retirement savings Бюджеты органов государственной власти и органов местного самоуправления

Бюджеты органов государственной власти и органов местного самоуправления Оценка стоимости бизнеса, НМА и инновационных проектов

Оценка стоимости бизнеса, НМА и инновационных проектов Как увеличить шансы на получение финансовой поддержи от Ростуризма до 3 миллионов рублей

Как увеличить шансы на получение финансовой поддержи от Ростуризма до 3 миллионов рублей История развития бухгалтерского учёта в Китае

История развития бухгалтерского учёта в Китае Вінницьке регіональне управління Держмолодьжитла

Вінницьке регіональне управління Держмолодьжитла Подготовка аудиторской проверки

Подготовка аудиторской проверки Отсталые регионы РФ

Отсталые регионы РФ Экспресс-банк

Экспресс-банк An Introduction to Cost Terms and Purposes

An Introduction to Cost Terms and Purposes Услуги ПФР РФ, предоставляемые в электронном виде

Услуги ПФР РФ, предоставляемые в электронном виде Интерактивный тренажер по финансовой грамотности

Интерактивный тренажер по финансовой грамотности Распределение доходов

Распределение доходов Сущность, функции и виды денег

Сущность, функции и виды денег Кредитные продукты для клиентов МСБ

Кредитные продукты для клиентов МСБ Банківське право

Банківське право Инвентаризация. Нормативное регулирование

Инвентаризация. Нормативное регулирование Технология блокчейн и криптовалюта как вектор трансформации финансовой системы

Технология блокчейн и криптовалюта как вектор трансформации финансовой системы