- Налог на профессиональный доход

Содержание

- 4. НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД 275тысяч зарегистрировано участников, 36% в 2018 году не платили налоги 87 %

- 5. КРАТКАЯ ХАРАКТЕРИСТИКА НОВОГО НАЛОГОВОГО РЕЖИМА - НПД Стать самозанятым может физическое лицо или ИП, не имеющие

- 7. НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД Плательщики НПД – ФЛ, в т.ч. ИП, не имеют работодателя и не

- 8. Способы регистрации в качестве плательщика НПД : Бесплатное мобильное приложение «Мой налог» Кабинет налогоплательщика «Налога на

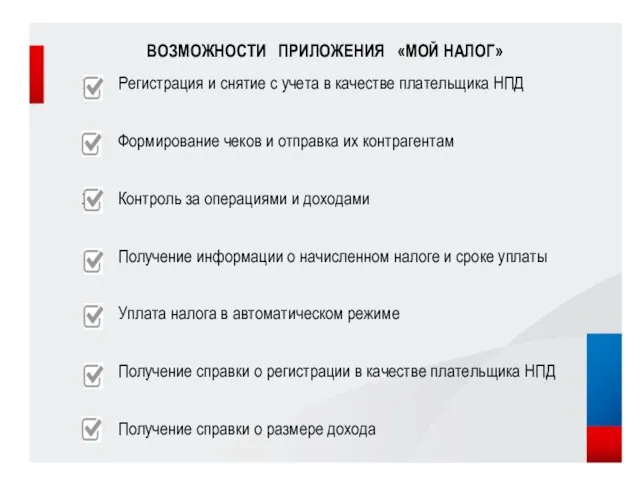

- 9. ВОЗМОЖНОСТИ ПРИЛОЖЕНИЯ «МОЙ НАЛОГ» Регистрация и снятие с учета в качестве плательщика НПД Формирование чеков и

- 11. Скачать презентацию

НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД

275тысяч зарегистрировано участников,

36% в 2018 году не

НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД

275тысяч зарегистрировано участников,

36% в 2018 году не

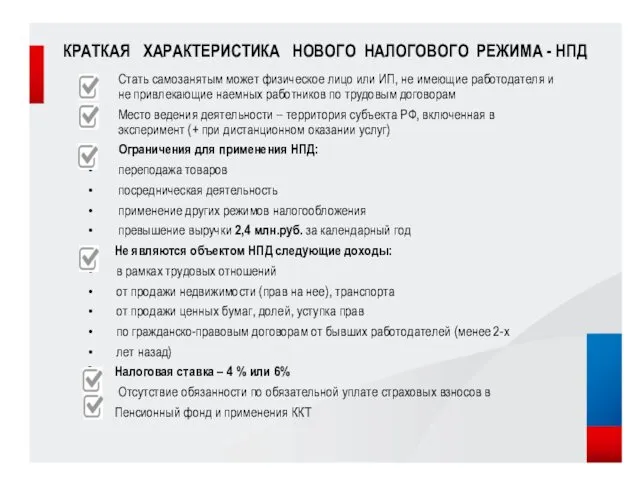

КРАТКАЯ ХАРАКТЕРИСТИКА НОВОГО НАЛОГОВОГО РЕЖИМА - НПД

Стать самозанятым может физическое лицо

КРАТКАЯ ХАРАКТЕРИСТИКА НОВОГО НАЛОГОВОГО РЕЖИМА - НПД

Стать самозанятым может физическое лицо

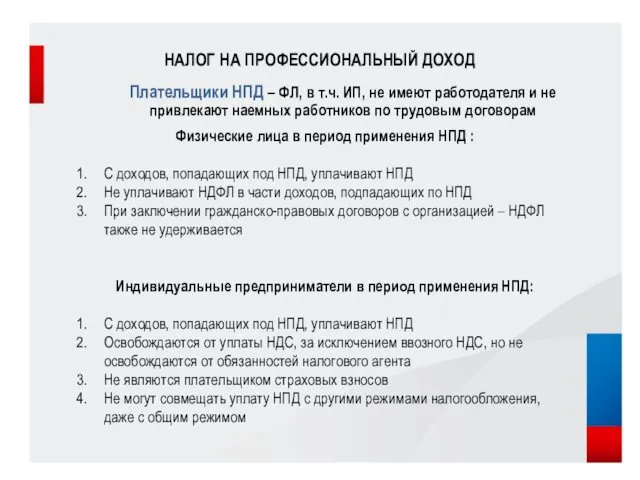

НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД

Плательщики НПД – ФЛ, в т.ч. ИП, не

НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД

Плательщики НПД – ФЛ, в т.ч. ИП, не

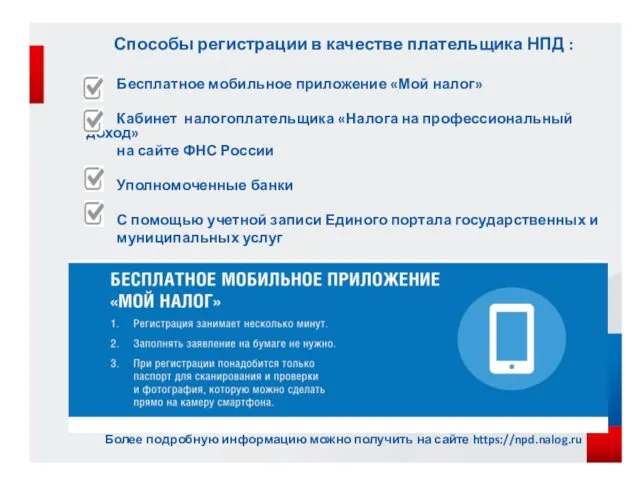

Способы регистрации в качестве плательщика НПД :

Бесплатное мобильное приложение

Способы регистрации в качестве плательщика НПД :

Бесплатное мобильное приложение

ВОЗМОЖНОСТИ ПРИЛОЖЕНИЯ «МОЙ НАЛОГ»

Регистрация и снятие с учета в качестве плательщика

ВОЗМОЖНОСТИ ПРИЛОЖЕНИЯ «МОЙ НАЛОГ»

Регистрация и снятие с учета в качестве плательщика

Прибыль предприятия, планирование, распределение и использование

Прибыль предприятия, планирование, распределение и использование Финансовое воспитание детей

Финансовое воспитание детей Galaxy-Matrix. Тарифы

Galaxy-Matrix. Тарифы Рекомендации по оптимизации денежных потоков ПАО Т ПЛЮС

Рекомендации по оптимизации денежных потоков ПАО Т ПЛЮС Ваш персональный менеджер

Ваш персональный менеджер Банковские карты

Банковские карты Дебиторская задолженность, способы взыскания и предотвращения. Договора. Соблюдение должной осмотрительности

Дебиторская задолженность, способы взыскания и предотвращения. Договора. Соблюдение должной осмотрительности Денежно-кредитная политика

Денежно-кредитная политика Куда пойти работать, или сколько могут зарабатывать провизоры

Куда пойти работать, или сколько могут зарабатывать провизоры Взаимодействие предприятия с кредитными организациями

Взаимодействие предприятия с кредитными организациями Паевой инвестиционный фонд

Паевой инвестиционный фонд Меры региональной поддержки малого и среднего предпринимательства в Мурманской области

Меры региональной поддержки малого и среднего предпринимательства в Мурманской области Изменение КОСГУ 2021 Приказ МФ РФ № 222н от 20.09.2020 г

Изменение КОСГУ 2021 Приказ МФ РФ № 222н от 20.09.2020 г Бюджет для граждан

Бюджет для граждан Страхование. Обязательное медицинское страхование

Страхование. Обязательное медицинское страхование Пособие на основании социального контракта

Пособие на основании социального контракта Источники финансирования бизнеса

Источники финансирования бизнеса Источники притоков и оттоков денежных средств

Источники притоков и оттоков денежных средств Управление финансовыми ресурсами организации на различных стадиях экономического роста на примере ООО Стройсмесь

Управление финансовыми ресурсами организации на различных стадиях экономического роста на примере ООО Стройсмесь Проект бюджета городского округа Котлас на 2022 год и на плановый период 2023 и 2024 годов

Проект бюджета городского округа Котлас на 2022 год и на плановый период 2023 и 2024 годов Ввод остатков по взаиморасчетам с контрагентами

Ввод остатков по взаиморасчетам с контрагентами Ценные бумаги в финансовом менеджменте

Ценные бумаги в финансовом менеджменте Привлечение инвестиций

Привлечение инвестиций Как банки создают деньги

Как банки создают деньги Статистика цен и инфляции

Статистика цен и инфляции Калькуляция тура. Тур Северная корона

Калькуляция тура. Тур Северная корона Кривая предложения и излишек производителя

Кривая предложения и излишек производителя Политика ценообразования коммерческой организации ООО ГК АТА

Политика ценообразования коммерческой организации ООО ГК АТА