- Налоги и налогообложение ПЗ-4 Семенов АА

Содержание

- 2. Вопросы к практическому занятию № 4 Экономическая сущность налога на прибыль организации Понятие налога на прибыль

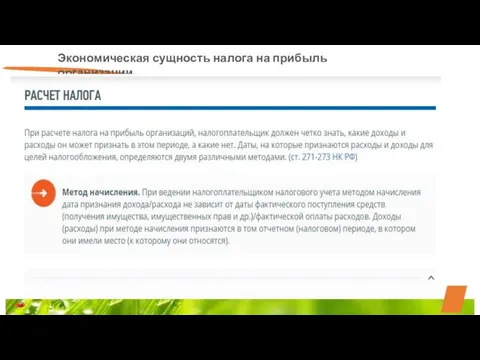

- 3. Вопросы к практическому занятию № 4 Порядок расчета налога на прибыль организации. Ст 315 НК РФ

- 4. Экономическая сущность налога на прибыль организации

- 5. Экономическая сущность налога на прибыль организации

- 6. Экономическая сущность налога на прибыль организации

- 7. Экономическая сущность налога на прибыль организации

- 8. Экономическая сущность налога на прибыль организации

- 9. Экономическая сущность доходов организации

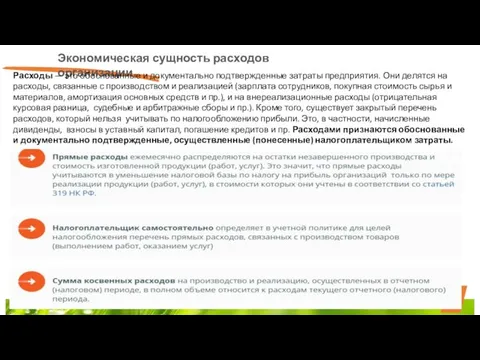

- 10. Экономическая сущность расходов организации Расходы — это обоснованные и документально подтвержденные затраты предприятия. Они делятся на

- 11. Экономическая сущность налога на прибыль организации

- 13. Скачать презентацию

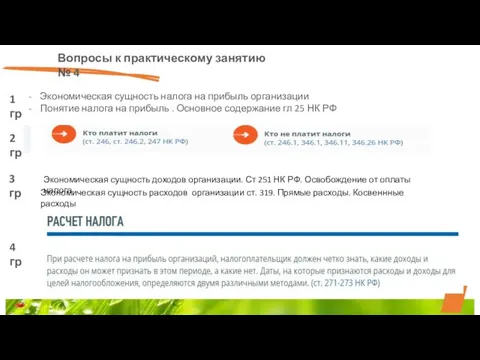

Вопросы к практическому занятию № 4

Экономическая сущность налога на прибыль

Вопросы к практическому занятию № 4

Экономическая сущность налога на прибыль

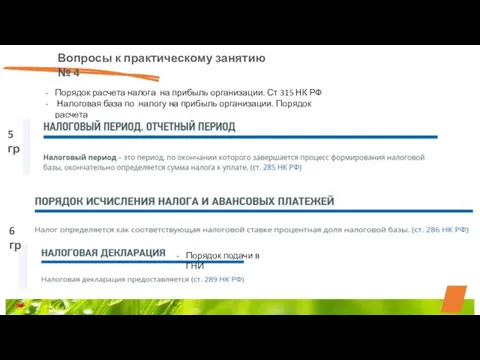

Вопросы к практическому занятию № 4

Порядок расчета налога на прибыль

Вопросы к практическому занятию № 4

Порядок расчета налога на прибыль

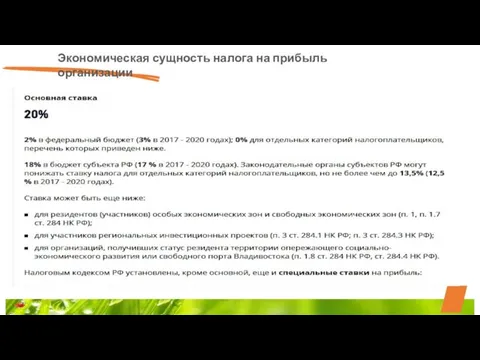

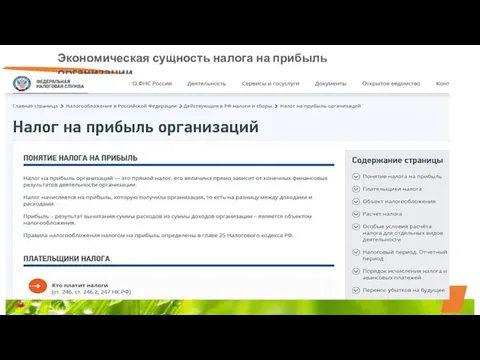

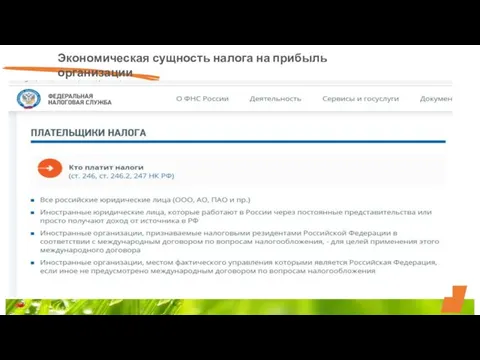

Экономическая сущность налога на прибыль организации

Экономическая сущность налога на прибыль организации

Экономическая сущность налога на прибыль организации

Экономическая сущность налога на прибыль организации

Экономическая сущность налога на прибыль организации

Экономическая сущность налога на прибыль организации

Экономическая сущность налога на прибыль организации

Экономическая сущность налога на прибыль организации

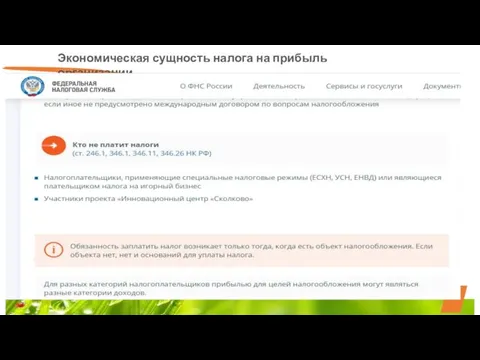

Экономическая сущность налога на прибыль организации

Экономическая сущность налога на прибыль организации

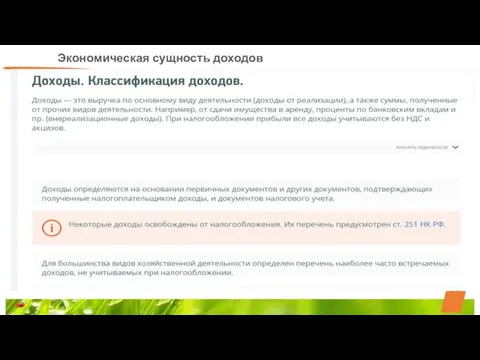

Экономическая сущность доходов организации

Экономическая сущность доходов организации

Экономическая сущность расходов организации

Расходы — это обоснованные и документально подтвержденные затраты

Экономическая сущность расходов организации

Расходы — это обоснованные и документально подтвержденные затраты

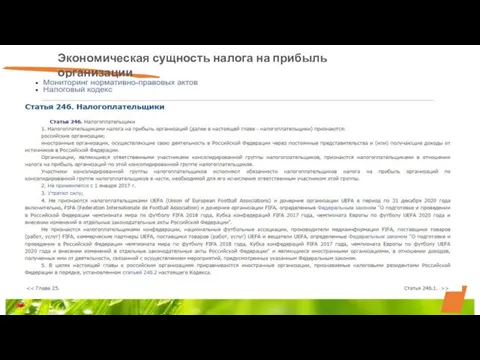

Экономическая сущность налога на прибыль организации

Экономическая сущность налога на прибыль организации

Господдержка РФ с 22.08.22 email

Господдержка РФ с 22.08.22 email Платежные системы. Электронные деньги

Платежные системы. Электронные деньги Деньги. История возникновения денег

Деньги. История возникновения денег Проектная и грантовая работа в учреждениях культуры

Проектная и грантовая работа в учреждениях культуры ООО Капитал лайф страхование жизни

ООО Капитал лайф страхование жизни Учет и порядок формирования отчетности в условиях применения упрощенной системы налогообложения

Учет и порядок формирования отчетности в условиях применения упрощенной системы налогообложения Алгоритм проверки ППМИ

Алгоритм проверки ППМИ Банковские карты: польза и риски

Банковские карты: польза и риски Налоговый учет ПФИ. Система налогообложение в РФ

Налоговый учет ПФИ. Система налогообложение в РФ Производственный и финансовый леверидж

Производственный и финансовый леверидж Choose the right tools to build your retirement savings

Choose the right tools to build your retirement savings Бюджеты органов государственной власти и органов местного самоуправления

Бюджеты органов государственной власти и органов местного самоуправления Оценка стоимости бизнеса, НМА и инновационных проектов

Оценка стоимости бизнеса, НМА и инновационных проектов Как увеличить шансы на получение финансовой поддержи от Ростуризма до 3 миллионов рублей

Как увеличить шансы на получение финансовой поддержи от Ростуризма до 3 миллионов рублей История развития бухгалтерского учёта в Китае

История развития бухгалтерского учёта в Китае Вінницьке регіональне управління Держмолодьжитла

Вінницьке регіональне управління Держмолодьжитла Подготовка аудиторской проверки

Подготовка аудиторской проверки Отсталые регионы РФ

Отсталые регионы РФ Экспресс-банк

Экспресс-банк An Introduction to Cost Terms and Purposes

An Introduction to Cost Terms and Purposes Услуги ПФР РФ, предоставляемые в электронном виде

Услуги ПФР РФ, предоставляемые в электронном виде Интерактивный тренажер по финансовой грамотности

Интерактивный тренажер по финансовой грамотности Распределение доходов

Распределение доходов Сущность, функции и виды денег

Сущность, функции и виды денег Кредитные продукты для клиентов МСБ

Кредитные продукты для клиентов МСБ Банківське право

Банківське право Инвентаризация. Нормативное регулирование

Инвентаризация. Нормативное регулирование Технология блокчейн и криптовалюта как вектор трансформации финансовой системы

Технология блокчейн и криптовалюта как вектор трансформации финансовой системы