- Налоги: сущность, виды (классификация)

Содержание

- 2. НАЛОГИ основная доходная часть бюджета и одновременно важный инструмент государственного регулирования экономики. В экономической теории под

- 3. Налоговая система Налоги взимаются с доходов и имущества, товаров и услуг. Установленная законом характеристика объекта налогообложения

- 4. Классификация налогов Налоги можно классифицировать: по методу взимания, по характеру налоговых ставок, по объектам поступления.

- 5. Налоги по методу взимания: Прямые: налоги на доходы (налоги на прибыль организаций, индивидуальный подоходный налог); налоги

- 6. Налоги по характеру налоговых ставок: Регрессивные: единый социальный налог 30 % (платит работодатель). Пропорциональные: налог с

- 7. Налоги по объектам поступления: Федеральные. Региональные. Местные.

- 8. Сравнение ставок налогов с течением времени Ставки налогов определяются налоговой политикой государства

- 11. Льготы налогообложения Существуют налоги и существуют льготы по ним. Льготное налогообложение предусмотрено, например, для малых предприятий,

- 12. Официальный сайт Федеральной налоговой службы http://www.nalog.ru/rn35/

- 14. Скачать презентацию

НАЛОГИ

основная доходная часть бюджета и одновременно важный инструмент государственного регулирования экономики.

В

НАЛОГИ

основная доходная часть бюджета и одновременно важный инструмент государственного регулирования экономики.

В

Налоговая система

Налоги взимаются с доходов и имущества, товаров и услуг. Установленная

Налоговая система

Налоги взимаются с доходов и имущества, товаров и услуг. Установленная

Классификация налогов

Налоги можно классифицировать:

по методу взимания,

по характеру налоговых

Классификация налогов

Налоги можно классифицировать:

по методу взимания,

по характеру налоговых

Налоги по методу взимания:

Прямые:

налоги на доходы (налоги на прибыль организаций, индивидуальный

Налоги по методу взимания:

Прямые:

налоги на доходы (налоги на прибыль организаций, индивидуальный

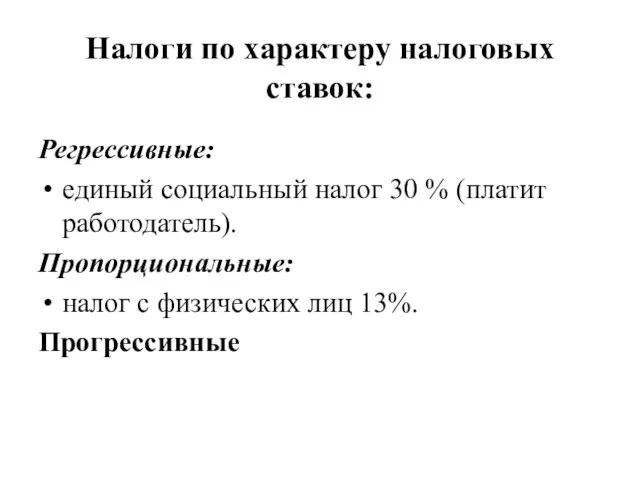

Налоги по характеру налоговых ставок:

Регрессивные:

единый социальный налог 30 % (платит работодатель).

Пропорциональные:

налог

Налоги по характеру налоговых ставок:

Регрессивные:

единый социальный налог 30 % (платит работодатель).

Пропорциональные:

налог

Налоги по объектам поступления:

Федеральные.

Региональные.

Местные.

Налоги по объектам поступления:

Федеральные.

Региональные.

Местные.

Сравнение ставок налогов с течением времени

Ставки налогов определяются налоговой политикой государства

Сравнение ставок налогов с течением времени

Ставки налогов определяются налоговой политикой государства

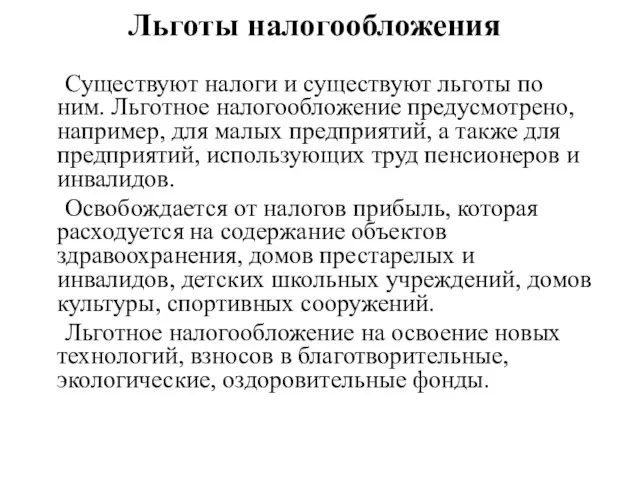

Льготы налогообложения

Существуют налоги и существуют льготы по ним. Льготное налогообложение предусмотрено,

Льготы налогообложения

Существуют налоги и существуют льготы по ним. Льготное налогообложение предусмотрено,

Официальный сайт Федеральной налоговой службы

http://www.nalog.ru/rn35/

Официальный сайт Федеральной налоговой службы

http://www.nalog.ru/rn35/

Экономическая сущность налога. Налоговая система Российской Федерации. Лекция 1

Экономическая сущность налога. Налоговая система Российской Федерации. Лекция 1 Это страшное слово Кризис

Это страшное слово Кризис Система счетов бухгалтерского учета и двойная запись

Система счетов бухгалтерского учета и двойная запись Обучение финансовой грамотности в основной и старшей школе

Обучение финансовой грамотности в основной и старшей школе Фуундамент анализ

Фуундамент анализ Проект бюджета Пластовского муниципального района

Проект бюджета Пластовского муниципального района Налогообложение в России (10 класс)

Налогообложение в России (10 класс) Коммерческий расчет и его особенности в авиатранспортном производстве

Коммерческий расчет и его особенности в авиатранспортном производстве Земельный налог

Земельный налог Методы определения денежных поступлений по инвестиционным проектам

Методы определения денежных поступлений по инвестиционным проектам Налоги. Сущность, виды

Налоги. Сущность, виды Учет и анализ движения денежных потоков (на примере АО УК БМЗ)

Учет и анализ движения денежных потоков (на примере АО УК БМЗ) Оценка финансовой устойчивости инвестиционного проекта

Оценка финансовой устойчивости инвестиционного проекта Себестоимость продукта

Себестоимость продукта Налог на прибыль

Налог на прибыль Ипотечное кредитование

Ипотечное кредитование Ликвидность. Лабораторная раБота 2

Ликвидность. Лабораторная раБота 2 Сущность и значение бухгалтерского учета

Сущность и значение бухгалтерского учета Пример заполнения заявки на подключение. Межрегиональное операционное управление федерального казначейства РФ

Пример заполнения заявки на подключение. Межрегиональное операционное управление федерального казначейства РФ Бюджет Муниципального образования Красноуфимский округ на 2020 год и плановый период 2021 и 2022 годов

Бюджет Муниципального образования Красноуфимский округ на 2020 год и плановый период 2021 и 2022 годов Банки. Банковская система

Банки. Банковская система Управление оборотными активами. (Тема 12)

Управление оборотными активами. (Тема 12) Анализ прибыли и рентабельности предприятия

Анализ прибыли и рентабельности предприятия Доходы домашнего хозяйства. Семейный бюджет

Доходы домашнего хозяйства. Семейный бюджет Основные средства. Понятие об основных средствах. Классификация, оценка и задачи бухгалтерского учета

Основные средства. Понятие об основных средствах. Классификация, оценка и задачи бухгалтерского учета Презентация ОТ -2019

Презентация ОТ -2019 Дистанционное банковское обслуживание. Банк Санкт-Петербург

Дистанционное банковское обслуживание. Банк Санкт-Петербург Понятие риска финансового актива

Понятие риска финансового актива