- Налоговая система

Содержание

- 2. Налоговая система: К основным элементам налоговой системы относятся: объект налога – имущество или доход, подлежащие обложению;

- 3. Законодательство: Налоговый кодекс РФ: часть 1 - от 31.07.1998 N 146-ФЗ; общая часть, устанавливает общие принципы

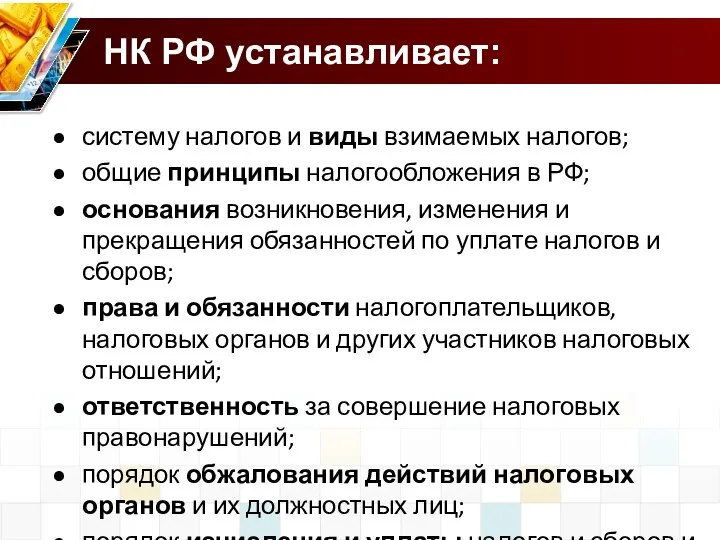

- 4. систему налогов и виды взимаемых налогов; общие принципы налогообложения в РФ; основания возникновения, изменения и прекращения

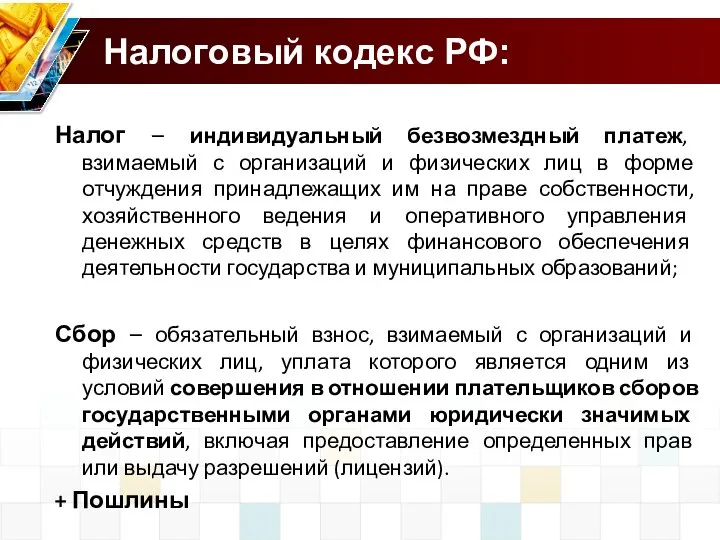

- 5. Налог – индивидуальный безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им

- 6. Классификации налогов: 1. По способу платежа. Прямые налоги - уплачиваются непосредственно субъектами налога и прямо пропорционально

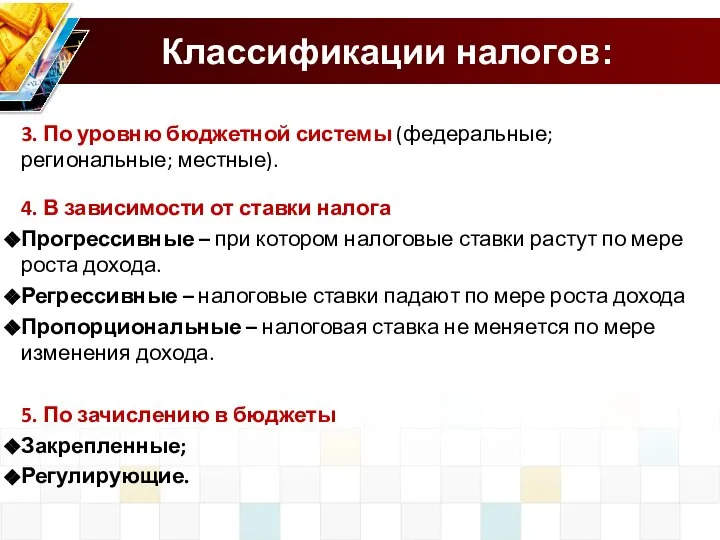

- 7. Классификации налогов: 3. По уровню бюджетной системы (федеральные; региональные; местные). 4. В зависимости от ставки налога

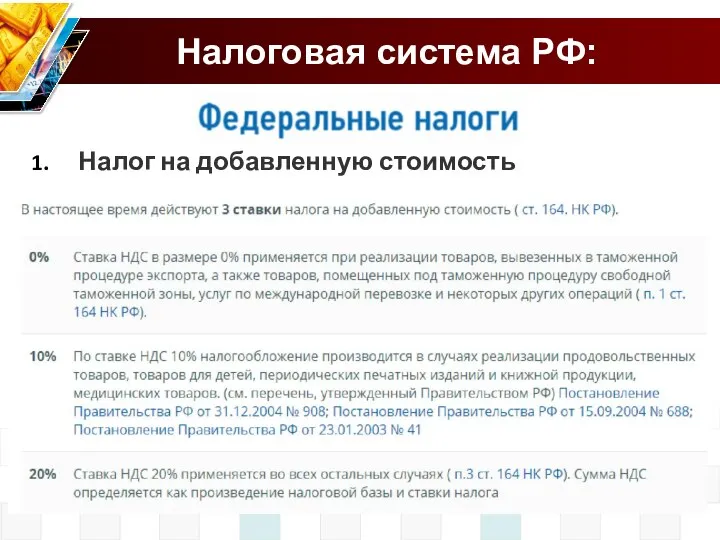

- 8. Налог на добавленную стоимость Налоговая система РФ:

- 9. 2. Акцизы Подакцизные товары – алкоголь, сигареты, бензин и др. топливо, автомобили, моторное масло. Примеры ставок:

- 10. 3. Налог на доходы физических лиц ставка 9% - на доходы по облигациям и дивиденды; 13%

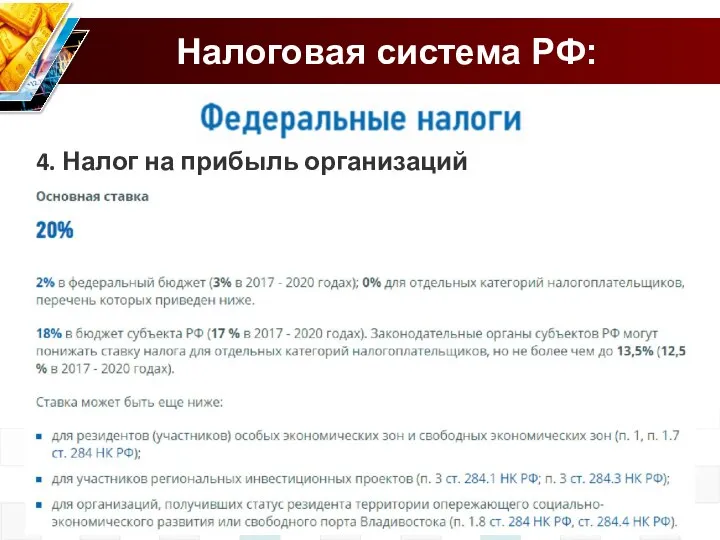

- 11. 4. Налог на прибыль организаций Налоговая система РФ:

- 12. 5. Налог на добычу полезных ископаемых Налоговая система РФ:

- 13. 6. Водный налог Примеры ставок: 1) При заборе воды (руб. за 1 тыс. куб.м. воды): Волга

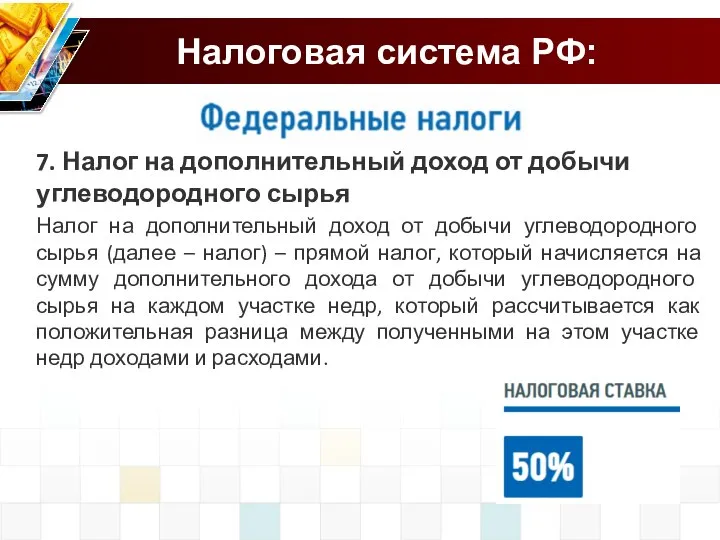

- 14. 7. Налог на дополнительный доход от добычи углеводородного сырья Налог на дополнительный доход от добычи углеводородного

- 15. 1. Транспортный налог Налоговые ставки могут быть увеличены (уменьшены) законами субъектов РФ, но не более чем

- 16. 2. Налог на игорный бизнес Налоговая система РФ:

- 17. 3. Налог на имущество юридических лиц Налоговая система РФ:

- 18. Налоговая система РФ:

- 19. Налоговая система РФ:

- 20. Классификации налогов: По зачислению в бюджеты: Закрепленные налоги (НДС, пошлины) Регулирующие налоги: Налог на прибыль 17%

- 21. Налоговая система РФ:

- 22. Классификации налогов: Заменяют налоги для организаций: Налог на прибыль; Налог на имущество юр. лиц; НДС. Заменяют

- 23. Классификации налогов: Ставка налога: 6% с дохода или 15% с прибыли

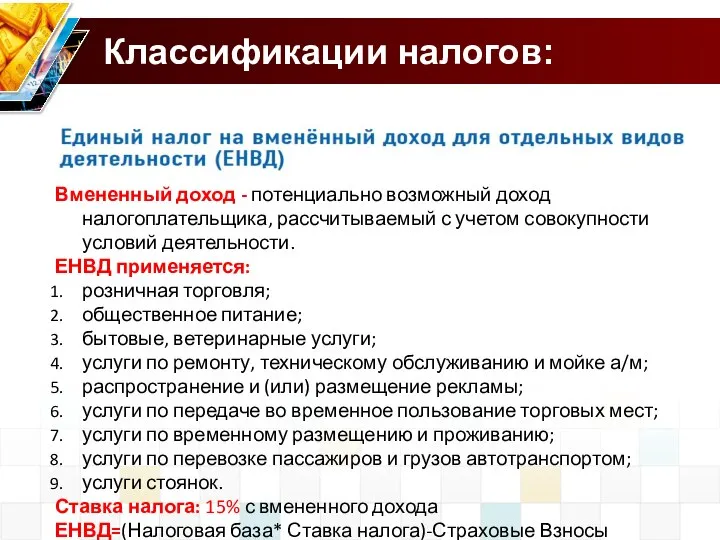

- 24. Классификации налогов: Вмененный доход - потенциально возможный доход налогоплательщика, рассчитываемый с учетом совокупности условий деятельности. ЕНВД

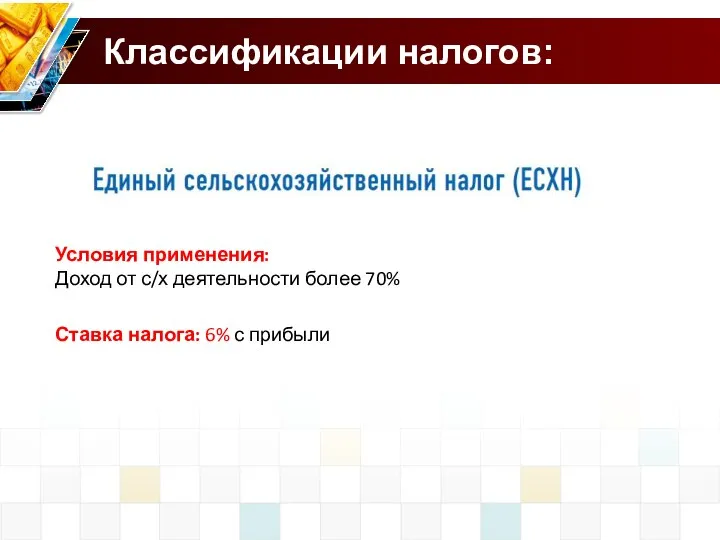

- 25. Классификации налогов: Условия применения: Доход от с/х деятельности более 70% Ставка налога: 6% с прибыли

- 26. Классификации налогов: Условия применения для организации: ИП, где средняя численность наемных работников не превышает 15 чел.

- 27. Налоговое регулирование в РФ: Выработка государственной налоговой политики: Правительство РФ Министерство финансов РФ Департамент налоговой и

- 28. ФНС РФ: Центральный аппарат ФНС РФ Управление ФНС РФ по субъектам РФ Инспекции ФНС РФ городов,

- 30. Скачать презентацию

Налоговая система:

К основным элементам налоговой системы относятся:

объект налога – имущество или

Налоговая система:

К основным элементам налоговой системы относятся:

объект налога – имущество или

Законодательство:

Налоговый кодекс РФ:

часть 1 - от 31.07.1998 N 146-ФЗ; общая

Законодательство:

Налоговый кодекс РФ:

часть 1 - от 31.07.1998 N 146-ФЗ; общая

систему налогов и виды взимаемых налогов;

общие принципы налогообложения в РФ;

основания возникновения,

систему налогов и виды взимаемых налогов;

общие принципы налогообложения в РФ;

основания возникновения,

Налог – индивидуальный безвозмездный платеж, взимаемый с организаций и физических лиц

Налог – индивидуальный безвозмездный платеж, взимаемый с организаций и физических лиц

Классификации налогов:

1. По способу платежа.

Прямые налоги - уплачиваются непосредственно субъектами

Классификации налогов:

1. По способу платежа.

Прямые налоги - уплачиваются непосредственно субъектами

Классификации налогов:

3. По уровню бюджетной системы (федеральные; региональные; местные).

4. В

Классификации налогов:

3. По уровню бюджетной системы (федеральные; региональные; местные).

4. В

Налог на добавленную стоимость

Налоговая система РФ:

Налог на добавленную стоимость

Налоговая система РФ:

2. Акцизы

Подакцизные товары – алкоголь, сигареты, бензин и др. топливо,

2. Акцизы

Подакцизные товары – алкоголь, сигареты, бензин и др. топливо,

3. Налог на доходы физических лиц

ставка 9% - на доходы

3. Налог на доходы физических лиц

ставка 9% - на доходы

4. Налог на прибыль организаций

Налоговая система РФ:

4. Налог на прибыль организаций

Налоговая система РФ:

5. Налог на добычу полезных ископаемых

Налоговая система РФ:

5. Налог на добычу полезных ископаемых

Налоговая система РФ:

6. Водный налог

Примеры ставок:

1) При заборе воды (руб. за 1 тыс.

6. Водный налог

Примеры ставок:

1) При заборе воды (руб. за 1 тыс.

7. Налог на дополнительный доход от добычи углеводородного сырья

Налог на дополнительный

7. Налог на дополнительный доход от добычи углеводородного сырья

Налог на дополнительный

1. Транспортный налог

Налоговые ставки могут быть увеличены (уменьшены) законами субъектов РФ,

1. Транспортный налог

Налоговые ставки могут быть увеличены (уменьшены) законами субъектов РФ,

2. Налог на игорный бизнес

Налоговая система РФ:

2. Налог на игорный бизнес

Налоговая система РФ:

3. Налог на имущество юридических лиц

Налоговая система РФ:

3. Налог на имущество юридических лиц

Налоговая система РФ:

Налоговая система РФ:

Налоговая система РФ:

Налоговая система РФ:

Налоговая система РФ:

Классификации налогов:

По зачислению в бюджеты:

Закрепленные налоги (НДС, пошлины)

Регулирующие налоги:

Налог на прибыль

Классификации налогов:

По зачислению в бюджеты:

Закрепленные налоги (НДС, пошлины)

Регулирующие налоги:

Налог на прибыль

Налоговая система РФ:

Налоговая система РФ:

Классификации налогов:

Заменяют налоги для организаций:

Налог на прибыль;

Налог на имущество

Классификации налогов:

Заменяют налоги для организаций:

Налог на прибыль;

Налог на имущество

Классификации налогов:

Ставка налога:

6% с дохода или

15% с прибыли

Классификации налогов:

Ставка налога:

6% с дохода или

15% с прибыли

Классификации налогов:

Вмененный доход - потенциально возможный доход налогоплательщика, рассчитываемый с учетом

Классификации налогов:

Вмененный доход - потенциально возможный доход налогоплательщика, рассчитываемый с учетом

Классификации налогов:

Условия применения:

Доход от с/х деятельности более 70%

Ставка налога: 6% с

Классификации налогов:

Условия применения:

Доход от с/х деятельности более 70%

Ставка налога: 6% с

Классификации налогов:

Условия применения для организации:

ИП, где средняя численность наемных работников не

Классификации налогов:

Условия применения для организации:

ИП, где средняя численность наемных работников не

Налоговое регулирование в РФ:

Выработка государственной налоговой политики:

Правительство РФ

Министерство финансов РФ

Департамент налоговой

Налоговое регулирование в РФ:

Выработка государственной налоговой политики:

Правительство РФ

Министерство финансов РФ

Департамент налоговой

ФНС РФ:

Центральный аппарат ФНС РФ

Управление ФНС РФ по субъектам РФ

Инспекции ФНС

ФНС РФ:

Центральный аппарат ФНС РФ

Управление ФНС РФ по субъектам РФ

Инспекции ФНС

Класифікація страхування

Класифікація страхування Из истории денег

Из истории денег Анализ о оценка денежных потоков инвестиционного проекта

Анализ о оценка денежных потоков инвестиционного проекта Региональные налоги: понятие, виды, порядок начисления и сроки уплаты. Тема № 10

Региональные налоги: понятие, виды, порядок начисления и сроки уплаты. Тема № 10 Деньги и их функции

Деньги и их функции Анализ себестоимости, прибыли и рентабельности продукции, работ услуг

Анализ себестоимости, прибыли и рентабельности продукции, работ услуг Национальный банк Австрии

Национальный банк Австрии Учетная система Российской Федерации

Учетная система Российской Федерации Цены в США в небольшом городе. (Fargo, ND)

Цены в США в небольшом городе. (Fargo, ND) Иностранные инвестиции в экономику РФ. Защита иностранных инвесторов

Иностранные инвестиции в экономику РФ. Защита иностранных инвесторов Сущность, функции, принципы и формы проявления

Сущность, функции, принципы и формы проявления Actual problems of commercial banks deposit policy

Actual problems of commercial banks deposit policy Учет расчетов с бюджетом по налогам и сборам

Учет расчетов с бюджетом по налогам и сборам Налог на профдоход. Основные моменты

Налог на профдоход. Основные моменты Развитие кредитной кооперации

Развитие кредитной кооперации Қазақстан Республткасының аудиториялық қызметін нормативті реттейтін жүйе

Қазақстан Республткасының аудиториялық қызметін нормативті реттейтін жүйе Отчет о работе Департамента Финансов мэрии города Ярославля за 2018 Год

Отчет о работе Департамента Финансов мэрии города Ярославля за 2018 Год Построение системы премирования персонала на станции технического обслуживания

Построение системы премирования персонала на станции технического обслуживания Проект бюджета городского округа город Салават

Проект бюджета городского округа город Салават Oособенности учета и контроля НДС в 1С 2021

Oособенности учета и контроля НДС в 1С 2021 Новое для бухгалтера в 2019 году. Как закрыть 2018 год. Налоги, бухучет и отчетность-2018. Особенности вашего региона

Новое для бухгалтера в 2019 году. Как закрыть 2018 год. Налоги, бухучет и отчетность-2018. Особенности вашего региона Снижение числа КО ведет к оптимизации структуры банковской системы РФ

Снижение числа КО ведет к оптимизации структуры банковской системы РФ Общая характеристика и содержание бухгалтерского учета

Общая характеристика и содержание бухгалтерского учета Мир денег

Мир денег Модель формирования и развития функциональной грамотности

Модель формирования и развития функциональной грамотности Оборотные средства предприятия

Оборотные средства предприятия Риски. Инвестиции. Инновации

Риски. Инвестиции. Инновации Эволюция денег

Эволюция денег