- Налоговый контроль в РФ. Понятие и значение налогового контроля

Содержание

- 2. Понятие и значение налогового контроля Налоговый контроль является составной частью финансового и одним из видов государственного

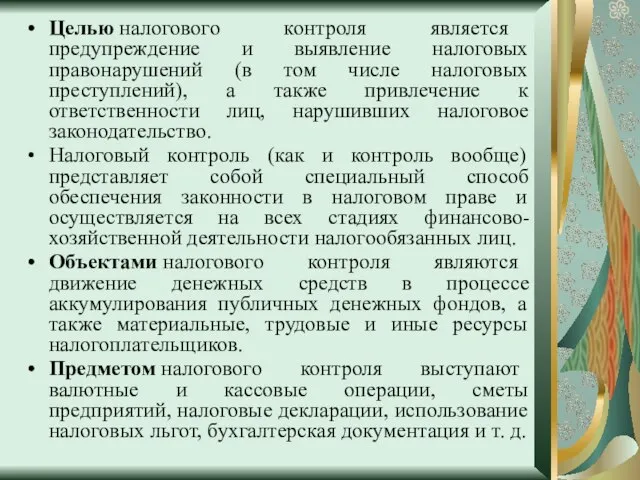

- 4. Целью налогового контроля является предупреждение и выявление налоговых правонарушений (в том числе налоговых преступлений), а также

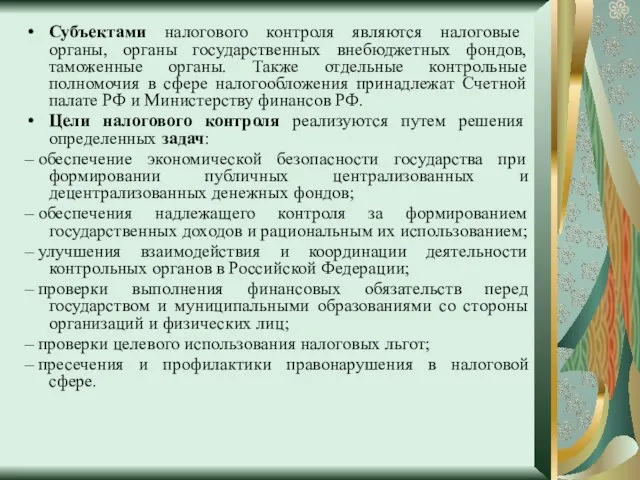

- 5. Субъектами налогового контроля являются налоговые органы, органы государственных внебюджетных фондов, таможенные органы. Также отдельные контрольные полномочия

- 6. Классификация налогового контроля

- 8. В соответствии со ст.82 НК РФ налоговый контроль проводится должностными лицами налоговых органов в пределах своей

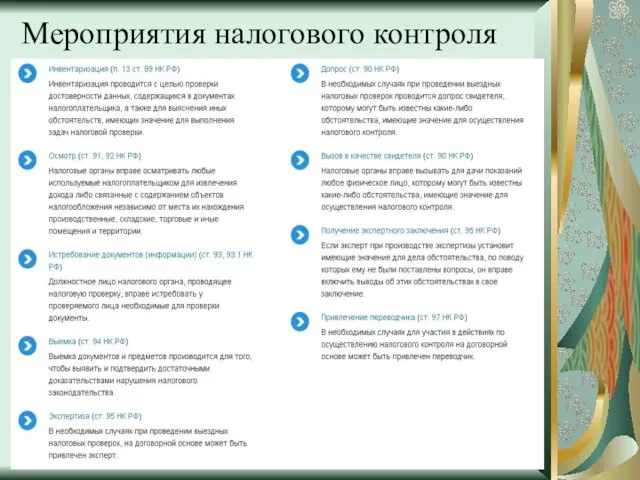

- 10. Мероприятия налогового контроля

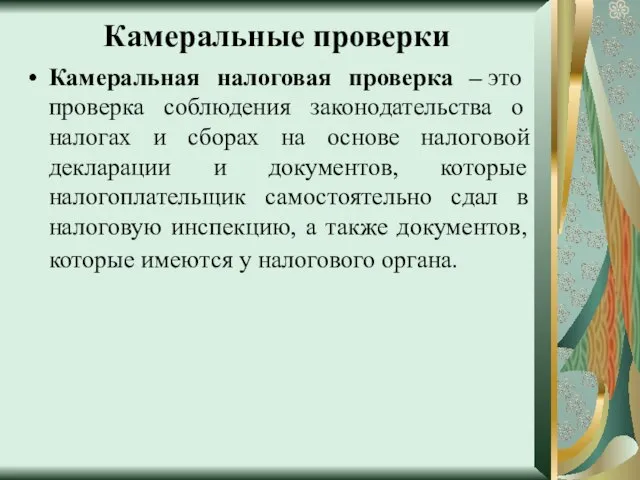

- 12. Камеральные проверки Камеральная налоговая проверка – это проверка соблюдения законодательства о налогах и сборах на основе

- 13. ПОРЯДОК И СРОКИ ПРОВЕДЕНИЯ КАМЕРАЛЬНОЙ ПРОВЕРКИ Порядок проведения камеральной проверки установлен статьей 88 НК РФ. Камеральная

- 14. ВОЗМОЖНЫЕ ДЕЙСТВИЯ НАЛОГОВОГО ОРГАНА ПРИ ПРОВЕДЕНИИ КАМЕРАЛЬНОЙ ПРОВЕРКИ

- 15. Выездные налоговые проверки Выездная налоговая проверка проводится на территории (в помещении) налогоплательщика, но в том случае,

- 16. Выездная проверка налогоплательщика проводится в течение 2 месяцев Срок проведения выездной проверки может быть продлен до

- 17. Срок проведения выездной налоговой проверки исчисляется со дня вынесения решения о назначении проверки и до дня

- 18. Процедуры, возможные при выездной налоговой проверке

- 20. Валютный контроль Федеральная налоговая служба и ее территориальные органы осуществляют государственную функцию по осуществлению валютного контроля

- 22. Скачать презентацию

Понятие и значение налогового контроля

Налоговый контроль является составной частью финансового и

Понятие и значение налогового контроля

Налоговый контроль является составной частью финансового и

Целью налогового контроля является предупреждение и выявление налоговых правонарушений (в том числе

Целью налогового контроля является предупреждение и выявление налоговых правонарушений (в том числе

Субъектами налогового контроля являются налоговые органы, органы государственных внебюджетных фондов, таможенные

Субъектами налогового контроля являются налоговые органы, органы государственных внебюджетных фондов, таможенные

Классификация налогового контроля

Классификация налогового контроля

В соответствии со ст.82 НК РФ налоговый контроль проводится должностными лицами

В соответствии со ст.82 НК РФ налоговый контроль проводится должностными лицами

Мероприятия налогового контроля

Мероприятия налогового контроля

Камеральные проверки

Камеральная налоговая проверка – это проверка соблюдения законодательства о налогах

Камеральные проверки

Камеральная налоговая проверка – это проверка соблюдения законодательства о налогах

ПОРЯДОК И СРОКИ ПРОВЕДЕНИЯ КАМЕРАЛЬНОЙ ПРОВЕРКИ

Порядок проведения камеральной проверки установлен статьей 88

ПОРЯДОК И СРОКИ ПРОВЕДЕНИЯ КАМЕРАЛЬНОЙ ПРОВЕРКИ

Порядок проведения камеральной проверки установлен статьей 88

ВОЗМОЖНЫЕ ДЕЙСТВИЯ НАЛОГОВОГО ОРГАНА ПРИ ПРОВЕДЕНИИ КАМЕРАЛЬНОЙ ПРОВЕРКИ

ВОЗМОЖНЫЕ ДЕЙСТВИЯ НАЛОГОВОГО ОРГАНА ПРИ ПРОВЕДЕНИИ КАМЕРАЛЬНОЙ ПРОВЕРКИ

Выездные налоговые проверки

Выездная налоговая проверка проводится на территории (в помещении) налогоплательщика,

Выездные налоговые проверки

Выездная налоговая проверка проводится на территории (в помещении) налогоплательщика,

Выездная проверка налогоплательщика проводится в течение 2 месяцев

Срок проведения выездной проверки может

Выездная проверка налогоплательщика проводится в течение 2 месяцев

Срок проведения выездной проверки может

Срок проведения выездной налоговой проверки исчисляется со дня вынесения решения о

Срок проведения выездной налоговой проверки исчисляется со дня вынесения решения о

Процедуры, возможные при выездной налоговой проверке

Процедуры, возможные при выездной налоговой проверке

Валютный контроль

Федеральная налоговая служба и ее территориальные органы осуществляют государственную функцию

Валютный контроль

Федеральная налоговая служба и ее территориальные органы осуществляют государственную функцию

Экономическая сущность налога. Налоговая система Российской Федерации. Лекция 1

Экономическая сущность налога. Налоговая система Российской Федерации. Лекция 1 Это страшное слово Кризис

Это страшное слово Кризис Система счетов бухгалтерского учета и двойная запись

Система счетов бухгалтерского учета и двойная запись Обучение финансовой грамотности в основной и старшей школе

Обучение финансовой грамотности в основной и старшей школе Фуундамент анализ

Фуундамент анализ Проект бюджета Пластовского муниципального района

Проект бюджета Пластовского муниципального района Налогообложение в России (10 класс)

Налогообложение в России (10 класс) Коммерческий расчет и его особенности в авиатранспортном производстве

Коммерческий расчет и его особенности в авиатранспортном производстве Земельный налог

Земельный налог Методы определения денежных поступлений по инвестиционным проектам

Методы определения денежных поступлений по инвестиционным проектам Налоги. Сущность, виды

Налоги. Сущность, виды Учет и анализ движения денежных потоков (на примере АО УК БМЗ)

Учет и анализ движения денежных потоков (на примере АО УК БМЗ) Оценка финансовой устойчивости инвестиционного проекта

Оценка финансовой устойчивости инвестиционного проекта Себестоимость продукта

Себестоимость продукта Налог на прибыль

Налог на прибыль Ипотечное кредитование

Ипотечное кредитование Ликвидность. Лабораторная раБота 2

Ликвидность. Лабораторная раБота 2 Сущность и значение бухгалтерского учета

Сущность и значение бухгалтерского учета Пример заполнения заявки на подключение. Межрегиональное операционное управление федерального казначейства РФ

Пример заполнения заявки на подключение. Межрегиональное операционное управление федерального казначейства РФ Бюджет Муниципального образования Красноуфимский округ на 2020 год и плановый период 2021 и 2022 годов

Бюджет Муниципального образования Красноуфимский округ на 2020 год и плановый период 2021 и 2022 годов Банки. Банковская система

Банки. Банковская система Управление оборотными активами. (Тема 12)

Управление оборотными активами. (Тема 12) Анализ прибыли и рентабельности предприятия

Анализ прибыли и рентабельности предприятия Доходы домашнего хозяйства. Семейный бюджет

Доходы домашнего хозяйства. Семейный бюджет Основные средства. Понятие об основных средствах. Классификация, оценка и задачи бухгалтерского учета

Основные средства. Понятие об основных средствах. Классификация, оценка и задачи бухгалтерского учета Презентация ОТ -2019

Презентация ОТ -2019 Дистанционное банковское обслуживание. Банк Санкт-Петербург

Дистанционное банковское обслуживание. Банк Санкт-Петербург Понятие риска финансового актива

Понятие риска финансового актива