- Налоговый учет и налоговая отчетность по налогу на доходы физических лиц

Содержание

- 2. Налог на доходы физических лиц является прямым федеральным налогом. Он устанавливается 23 главой НК РФ.

- 3. НАЛОГОПЛАТЕЛЬЩИКИ Налогоплательщики (п. ст. 207 НК РФ) – физические лица: являющиеся налоговыми резидентами РФ; физические лица,

- 4. Налогоплательщик Наличие гражданства России не влияет на налоговый статус физического лица (Письмо Минфина России от 19.07ю2010

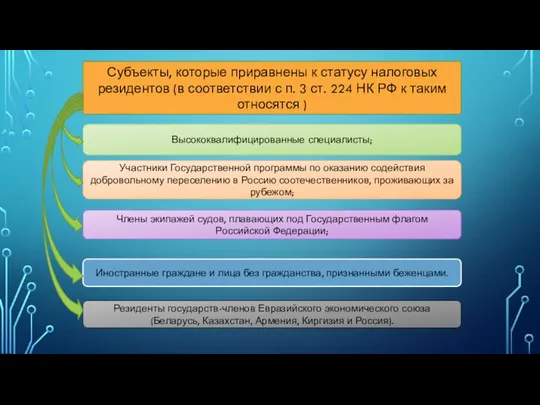

- 7. Субъекты, которые приравнены к статусу налоговых резидентов (в соответствии с п. 3 ст. 224 НК РФ

- 12. Пример. Иностранный гражданин приехал в Россию 31 октября 2019 г. и проработал в российской организации до

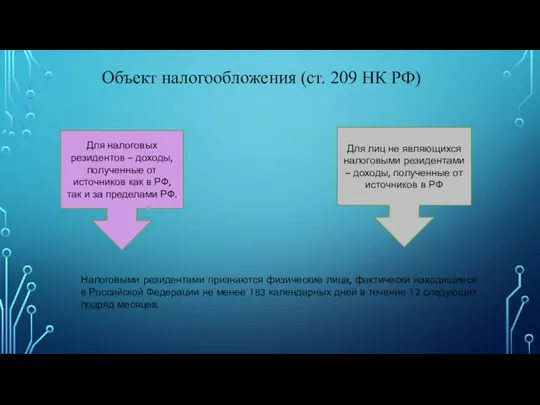

- 13. Объект налогообложения (ст. 209 НК РФ) . Для налоговых резидентов – доходы, полученные от источников как

- 14. Налоговый период (ст. 216 НК РФ) - календарный год.

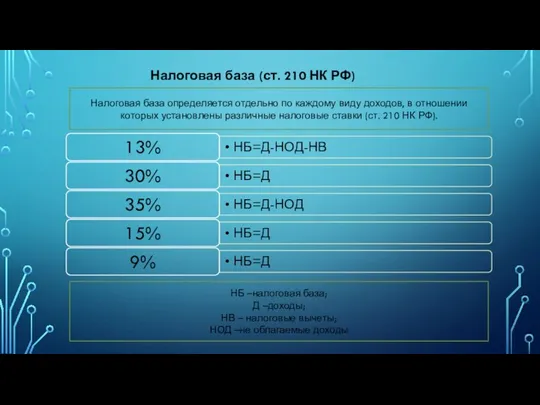

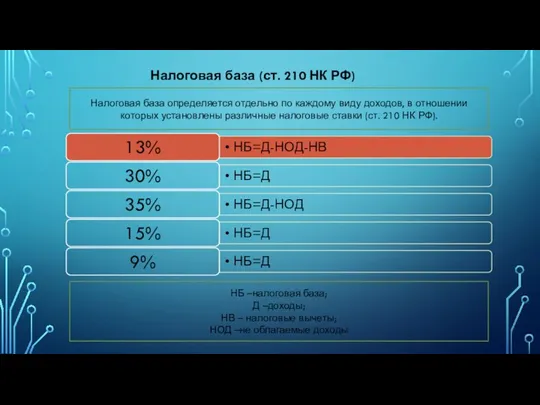

- 16. Налоговая база (ст. 210 НК РФ) Налоговая база определяется отдельно по каждому виду доходов, в отношении

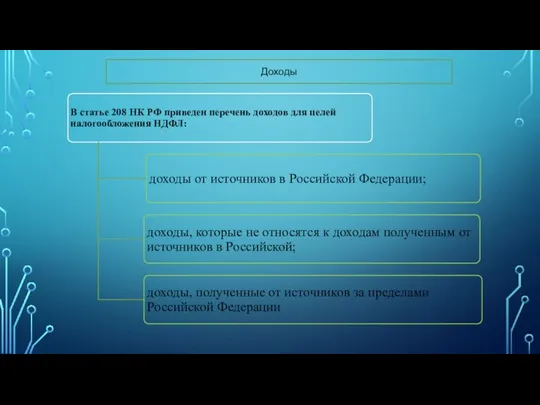

- 17. Доходы

- 19. Наличие гражданства России не влияет на налоговый статус физического лица (Письмо Минфина России от 19.07.2010 №03-04-05/6-401)

- 20. Пример. Гражданин России Васильев работает по контракту за пределами Российской Федерации и не является налоговым резидентом

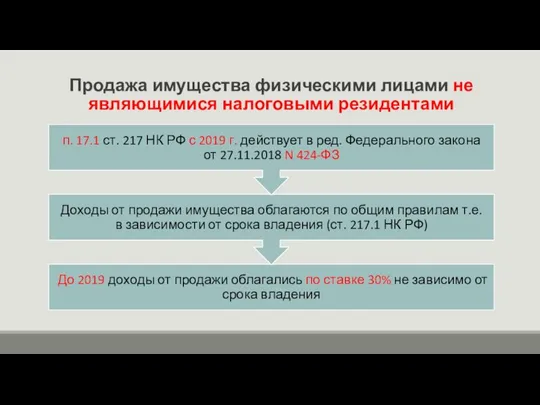

- 21. Продажа имущества физическими лицами не являющимися налоговыми резидентами

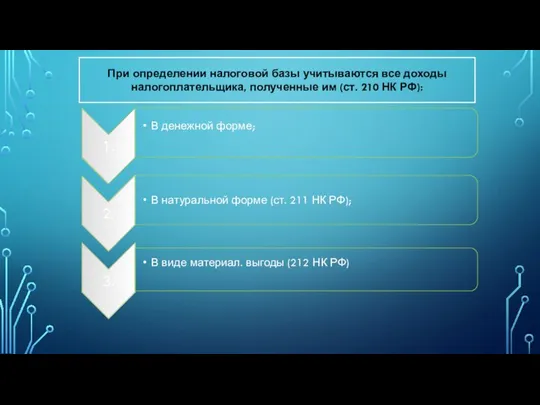

- 22. При определении налоговой базы учитываются все доходы налогоплательщика, полученные им (ст. 210 НК РФ):

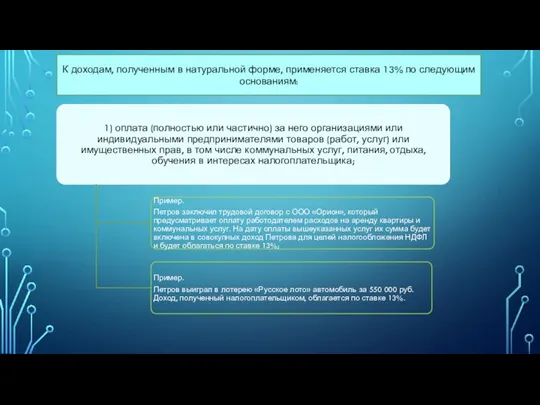

- 23. К доходам, полученным в натуральной форме, применяется ставка 13% по следующим основаниям:

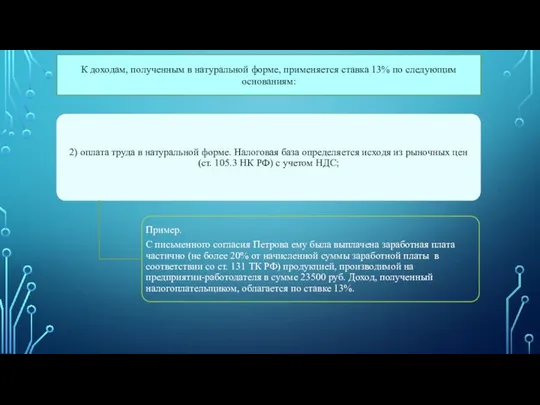

- 24. К доходам, полученным в натуральной форме, применяется ставка 13% по следующим основаниям:

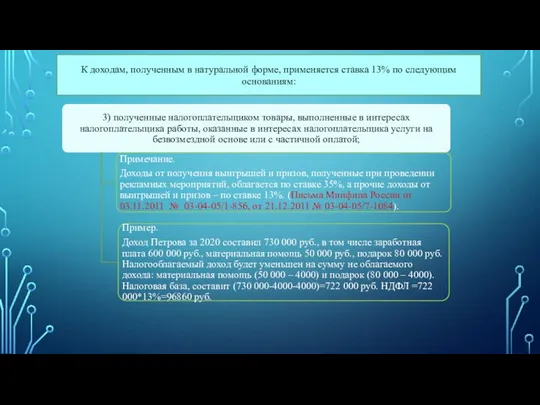

- 25. К доходам, полученным в натуральной форме, применяется ставка 13% по следующим основаниям:

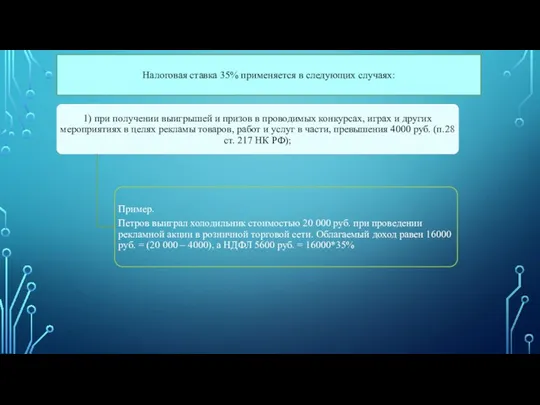

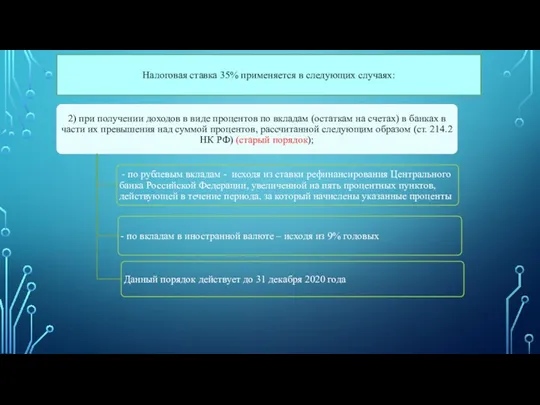

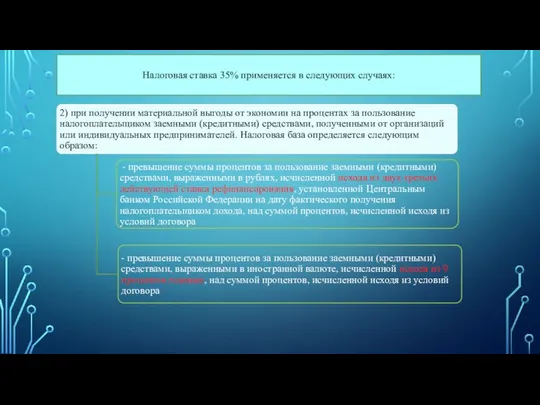

- 26. Налоговая ставка 35% применяется в следующих случаях:

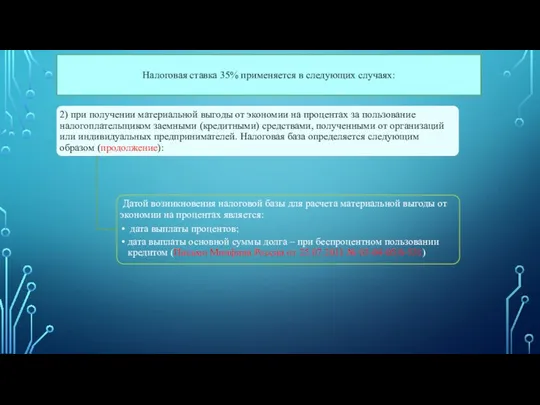

- 27. Налоговая ставка 35% применяется в следующих случаях:

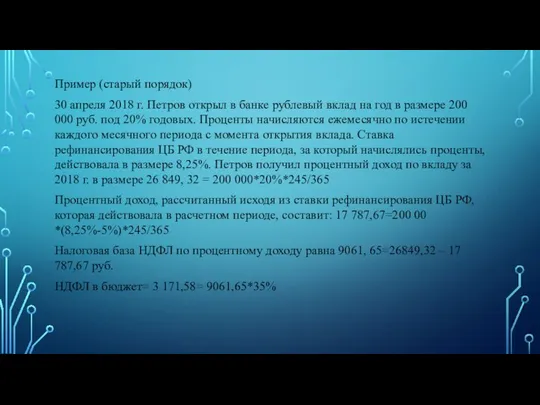

- 28. Пример (старый порядок) 30 апреля 2018 г. Петров открыл в банке рублевый вклад на год в

- 29. НАЛОГООБЛОЖЕНИЕ ДОХОДОВ В ВИДЕ ПРОЦЕНТОВ ПО ВКЛАДАМ (ОСТАТКАМ НА СЧЕТАХ) В БАНКАХ, НАХОДЯЩИХСЯ НА ТЕРРИТОРИИ РОССИЙСКОЙ

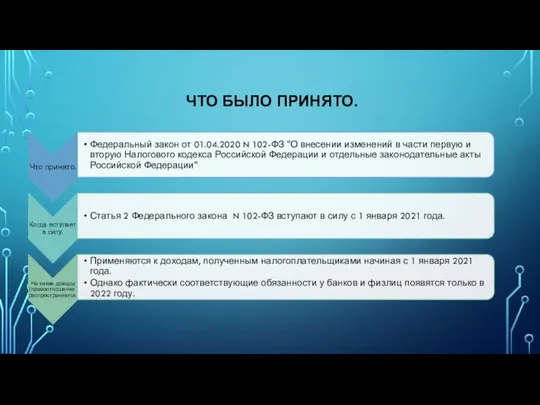

- 30. ЧТО БЫЛО ПРИНЯТО.

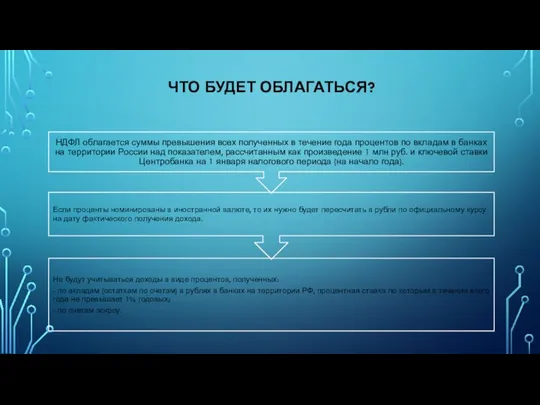

- 31. ЧТО БУДЕТ ОБЛАГАТЬСЯ?

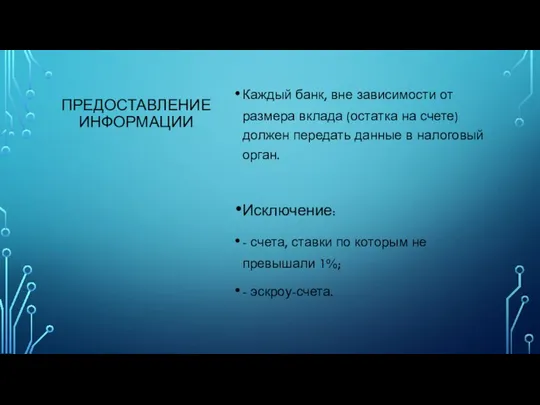

- 32. ПРЕДОСТАВЛЕНИЕ ИНФОРМАЦИИ Каждый банк, вне зависимости от размера вклада (остатка на счете) должен передать данные в

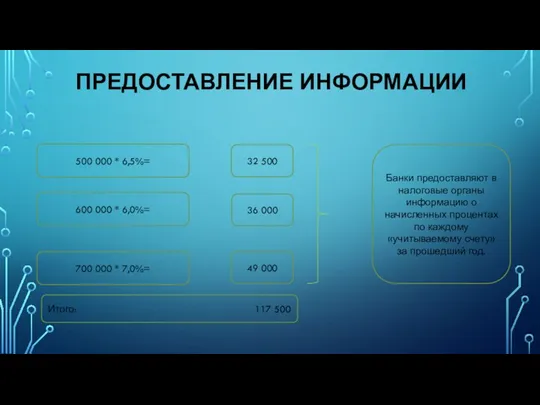

- 33. Депозит 500 000 рублей, ставка 6,5 % годовых; Депозит 600 000 рублей, ставка 6 % годовых;

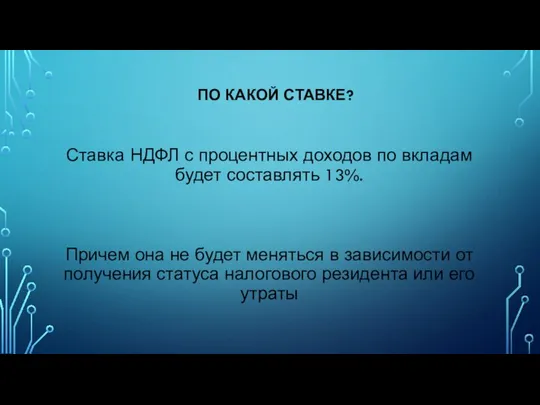

- 34. ПО КАКОЙ СТАВКЕ?

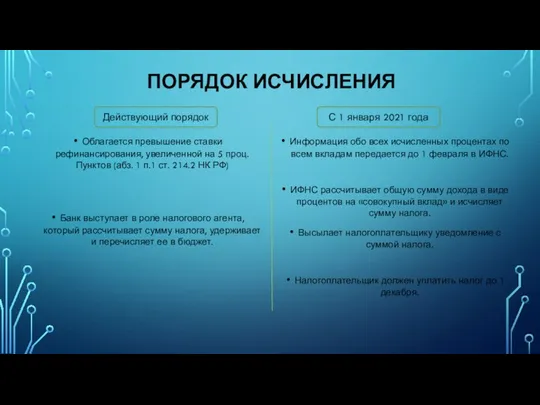

- 35. ПОРЯДОК ИСЧИСЛЕНИЯ Облагается превышение ставки рефинансирования, увеличенной на 5 проц. Пунктов (абз. 1 п.1 ст. 214.2

- 36. ПРЕДОСТАВЛЕНИЕ ИНФОРМАЦИИ 500 000 * 6,5%= 700 000 * 7,0%= 600 000 * 6,0%= 32 500

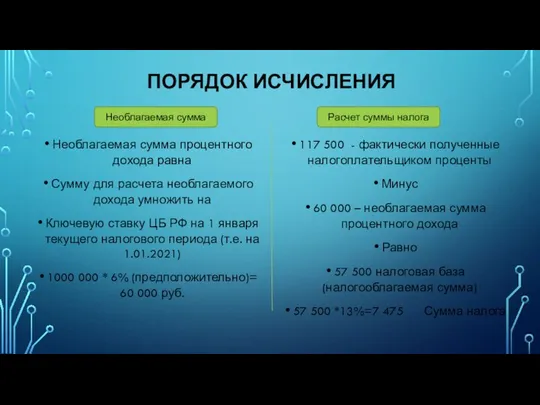

- 37. ПОРЯДОК ИСЧИСЛЕНИЯ Необлагаемая сумма процентного дохода равна Сумму для расчета необлагаемого дохода умножить на Ключевую ставку

- 38. ПОРЯДОК УПЛАТЫ Налогоплательщик оплачивает сумму налога на основании налогового уведомления, которое приходит по почте.

- 39. СРОКИ И ДАТЫ Банк ИФНС Не позднее1 февраля Не позднее, чем за 30 дней до срока

- 40. ВАЛЮТНЫЕ СЧЕТА Депозит 200 000 Евро, ставка 0,5% годовых Проценты по этим счетам учитываются Несмотря на

- 41. ДОЛГОСРОЧНЫЕ ВКЛАДЫ С ВЫПЛАТОЙ ПРОЦЕНТОВ В КОНЦЕ СРОКА Депозит на три года, сумма 700 000 рублей,

- 42. СЧЕТА В ИНОСТРАННОМ БАНКЕ

- 43. Налоговая ставка 35% применяется в следующих случаях:

- 44. Налоговая ставка 35% применяется в следующих случаях:

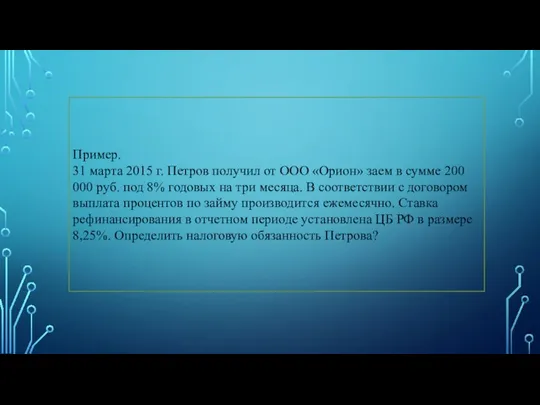

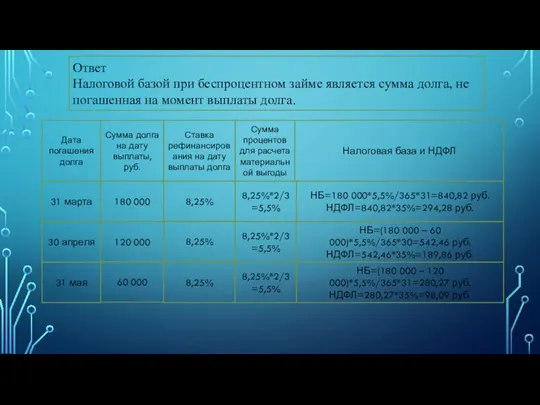

- 45. Пример. 31 марта 2015 г. Петров получил от ООО «Орион» заем в сумме 200 000 руб.

- 46. Ответ. Налоговая база не возникает, так как процент, по которому получен заем выше 2/3 ставки рефинансирования

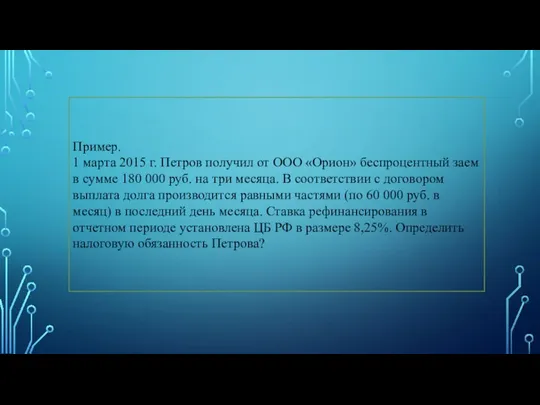

- 47. Пример. 1 марта 2015 г. Петров получил от ООО «Орион» беспроцентный заем в сумме 180 000

- 48. Ответ Налоговой базой при беспроцентном займе является сумма долга, не погашенная на момент выплаты долга. Дата

- 49. Налоговая ставка 9% применяется к налоговой базе от доходов налогоплательщика:

- 50. Доходы, не подлежащие налогообложению Статьей 217 НК РФ установлен перечень доходов физических лиц (налоговых резидентов РФ),

- 51. Полностью освобождаемые доходы, в том числе:

- 52. Частично освобождаемые доходы, в том числе:

- 53. Частично освобождаемые доходы, в том числе: доходы, не превышающие 4000 рублей, полученные по каждому из следующих

- 54. Налоговая база (ст. 210 НК РФ) Налоговая база определяется отдельно по каждому виду доходов, в отношении

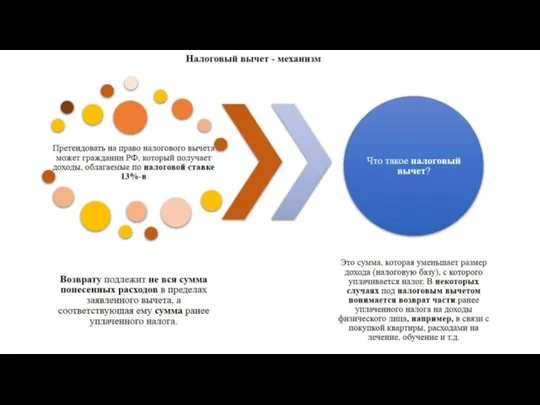

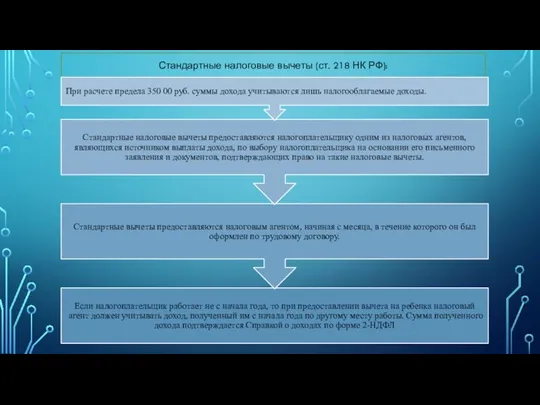

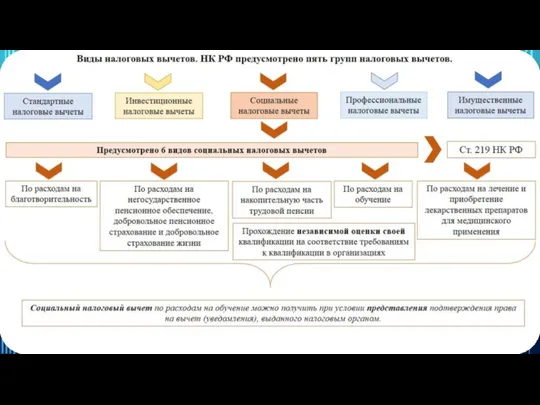

- 58. Стандартные налоговые вычеты (ст. 218 НК РФ):

- 59. Стандартные налоговые вычеты (ст. 218 НК РФ):

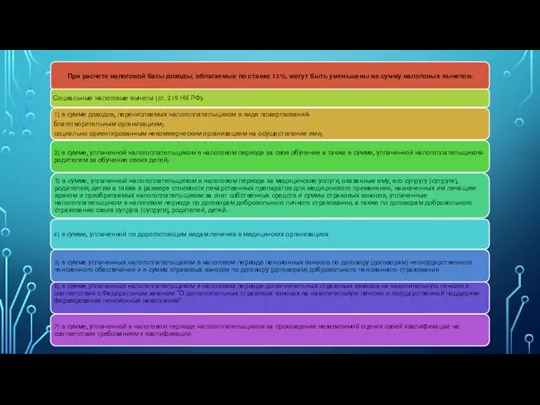

- 63. Сумма социального вычета на благотворительные цели не может превышать 25% полученного физическим лицом за год дохода.

- 64. Благотворительная деятельность регулируется Федеральным законом от 11.08.1995 № 135-ФЗ «О благотворительной деятельности и благотворительных организациях», ст.

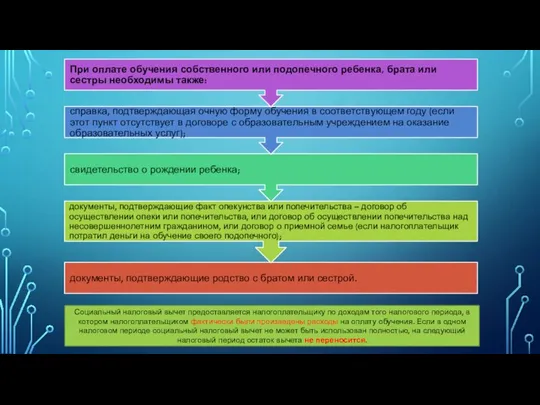

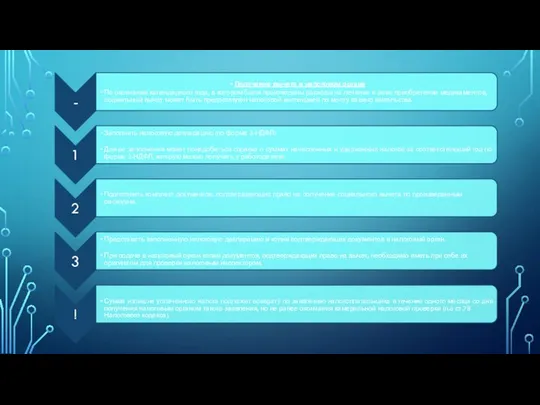

- 66. При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их

- 67. Петров Н.К. получил за прошедший год доход в размере 400 000 рублей, при этом его работодатель

- 68. Вычет на «благотворительность» Сумма вычета не более 25 процентов суммы дохода, полученного в налоговом периоде. Пример.

- 69. Вычет на «обучение» равен сумме уплаченной налогоплательщиком в налоговом периоде: за свое обучение в организациях, осуществляющих

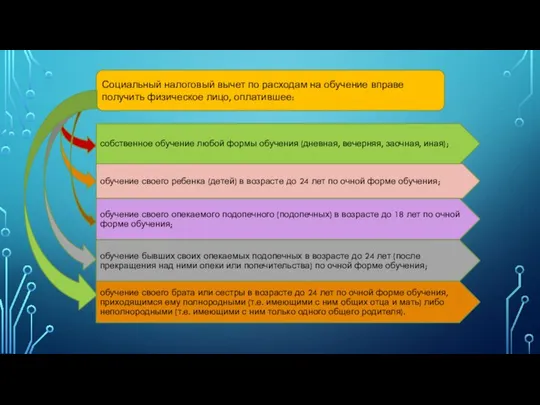

- 70. Социальный налоговый вычет по расходам на обучение вправе получить физическое лицо, оплатившее: собственное обучение любой формы

- 73. Размер вычета 50 000 рублей в год – максимальная сумма расходов на обучение собственных или подопечных

- 77. Социальный налоговый вычет предоставляется налогоплательщику по доходам того налогового периода, в котором налогоплательщиком фактически были произведены

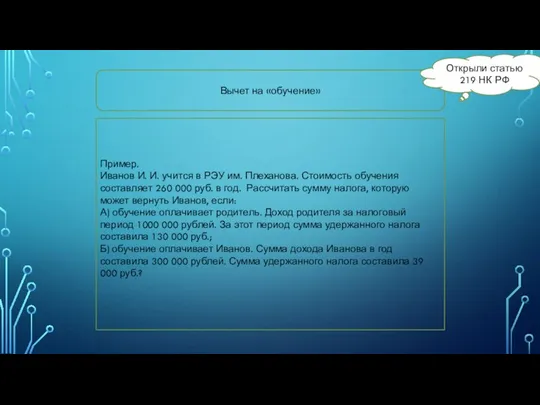

- 81. Вычет на «обучение» Открыли статью 219 НК РФ Пример. Иванов И. И. учится в РЭУ им.

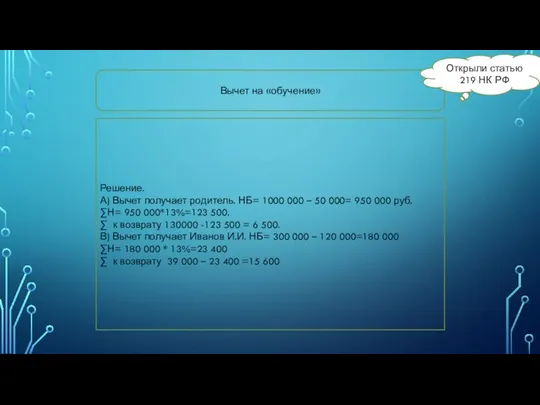

- 82. Вычет на «обучение» Открыли статью 219 НК РФ Решение. А) Вычет получает родитель. НБ= 1000 000

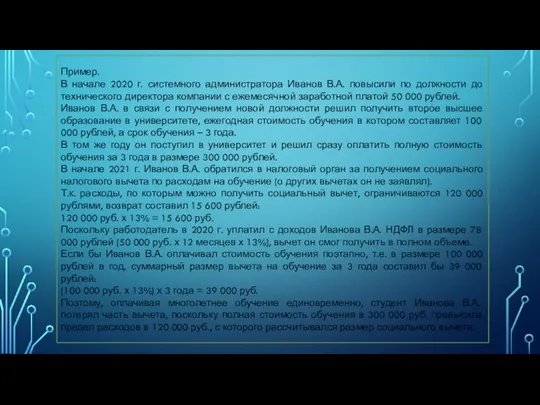

- 83. Пример. В начале 2020 г. системного администратора Иванов В.А. повысили по должности до технического директора компании

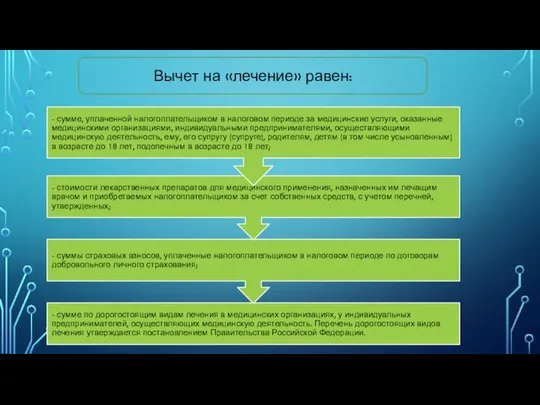

- 84. Вычет на «лечение» равен:

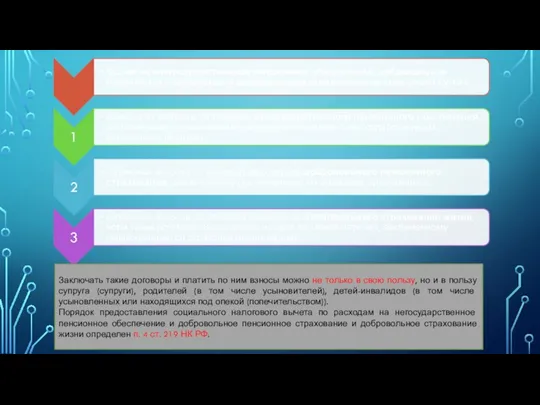

- 88. Заключать такие договоры и платить по ним взносы можно не только в свою пользу, но и

- 90. Данный вычет вправе применить налогоплательщик, который за свой счет уплатил дополнительные взносы на накопительную часть трудовой

- 91. Порядок получения социального налогового вычета по расходам на уплату дополнительных взносов на накопительную часть трудовой пенсии

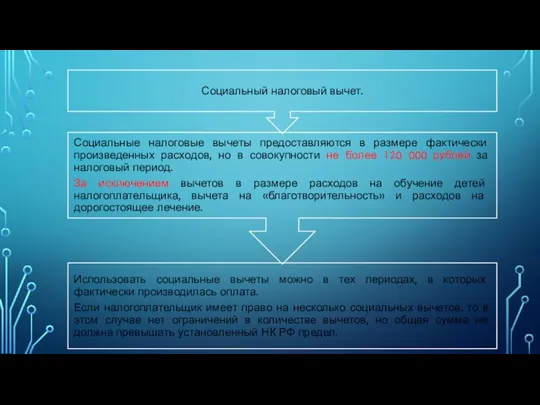

- 95. Социальный налоговый вычет Общее При этом! Социальные налоговые вычеты предоставляются в размере фактически произведенных расходов, но

- 98. Доходы, получаемые налогоплательщиком от продажи объекта недвижимого имущества, освобождаются от налогообложения (и декларирования) при условии, что

- 99. Статья 217.1. Доходы от продажи объектов недвижимого имущества: основания освобождения от НДФЛ

- 100. Новое основание для освобождения от НДФЛ по истечении 3 лет владения имуществом

- 101. В случае, если доход от продажи объекта недвижимого имущества ниже чем 70% от кадастровой стоимости этого

- 102. Продажа имущества

- 104. Наименование дохода налогоплательщика Размер имущественного вычета Особенности предоставления имущественного вычета Продажа имущества и имущественных прав Доходы

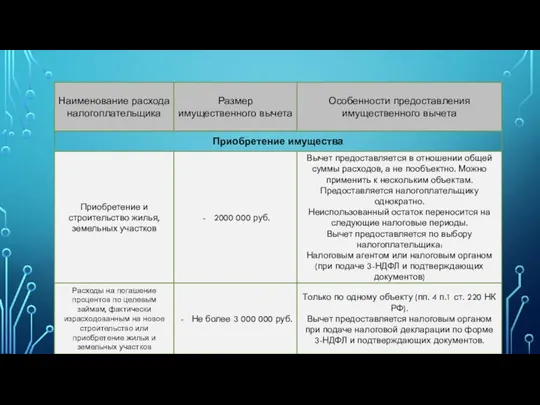

- 105. Наименование расхода налогоплательщика Размер имущественного вычета Особенности предоставления имущественного вычета Приобретение имущества Приобретение и строительство жилья,

- 106. ИМУЩЕСТВЕННЫЙ НАЛОГОВЫЙ ВЫЧЕТ ПРИ ПРОДАЖЕ ИМУЩЕСТВА Пример. Иванов И.И. решил улучшить свое жилищное состояние и купить

- 107. ИМУЩЕСТВЕННЫЙ НАЛОГОВЫЙ ВЫЧЕТ ПРИ ПРОДАЖЕ ИМУЩЕСТВА Пример. Иванов И.И. решил улучшить свое жилищное состояние и купить

- 108. Пример. В 2017 г. Котов С.А. продал квартиру за 3 000 000 рублей, купленную им в

- 109. Пример. Доход Иванова Н.В. от продажи в 2017 году приобретенной в 2016 году квартиры составил 2

- 112. Наименование расхода налогоплательщика Размер имущественного вычета Особенности предоставления имущественного вычета Приобретение имущества Приобретение и строительство жилья,

- 113. Пример. Петров в 2020 г. приобрел квартиру за 4 000 000 руб. Кроме того, в 2019-2020

- 117. Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми агентами Налоговыми агентами являются: российские

- 118. Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми агентами Налоговые агенты обязаны удержать

- 119. Особенности исчисления сумм налога отдельными категориями физических лиц. Порядок и сроки уплаты налога, порядок и сроки

- 120. Особенности исчисления сумм налога отдельными категориями физических лиц. Порядок и сроки уплаты налога, порядок и сроки

- 121. Особенности исчисления суммы налога и подачи налоговой декларации некоторыми категориями иностранных граждан, осуществляющих трудовую деятельность по

- 122. Особенности исчисления суммы налога и подачи налоговой декларации некоторыми категориями иностранных граждан, осуществляющих трудовую деятельность по

- 123. Налогоплательщик (физическое лицо) должен самостоятельно исчислить и заплатить в бюджет налог с полученного дохода, а также

- 124. Налоговая декларация Налоговая декларация представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом. Лица,

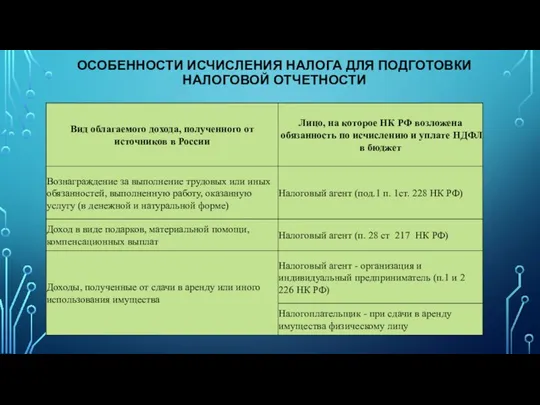

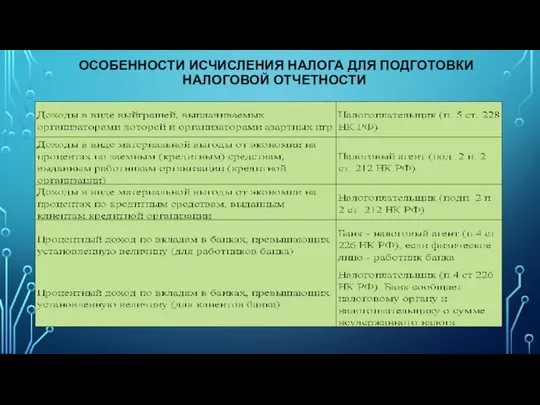

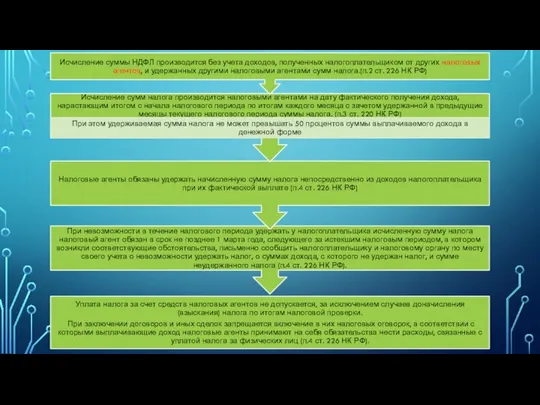

- 125. ОСОБЕННОСТИ ИСЧИСЛЕНИЯ НАЛОГА ДЛЯ ПОДГОТОВКИ НАЛОГОВОЙ ОТЧЕТНОСТИ

- 126. ОСОБЕННОСТИ ИСЧИСЛЕНИЯ НАЛОГА ДЛЯ ПОДГОТОВКИ НАЛОГОВОЙ ОТЧЕТНОСТИ

- 127. ОСОБЕННОСТИ ИСЧИСЛЕНИЯ НАЛОГА ДЛЯ ПОДГОТОВКИ НАЛОГОВОЙ ОТЧЕТНОСТИ

- 129. НАЛОГОВАЯ ОТЧЕТНОСТЬ ПО НДФЛ

- 130. Отчетность по НДФЛ должны предоставлять в налоговые органы:

- 131. ДОКУМЕНТЫ НАЛОГОВОГО УЧЕТА ПО НДФЛ Налоговые агенты обязаны вести налоговый учет доходов, полученных физическими лицами в

- 132. Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных

- 134. В соответствии со ст. 226 и 230 НК РФ для представления в налоговый орган налоговые агенты

- 135. Налоговый агент обязан представить вышеуказанные сведения в налоговый орган по месту своего учета:

- 137. ТЕСТ 1 Имущественный налоговый вычет при реализации квартиры предоставляется ….. Налоговым агентом; Налоговым органом; По выбору

- 138. ТЕСТ 2 Имущественный налоговый вычет на строительство жилья представляется …. Налоговым агентом; Налоговым органом; По выбору

- 139. ТЕСТ 3 Социальный налоговый вычет на обучение сестры предоставляется физическому лицу в сумме … 120 000

- 140. ТЕСТ 4 Какой налоговый вычет может быть перенесен на последующие налоговые периоды? Социальный; Имущественный вычет при

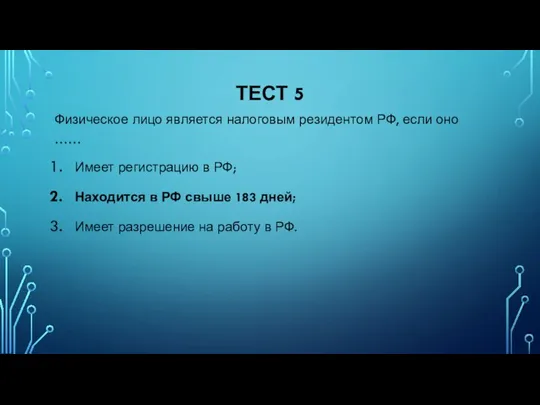

- 141. ТЕСТ 5 Физическое лицо является налоговым резидентом РФ, если оно …… Имеет регистрацию в РФ; Находится

- 142. ТЕСТ 6 НДФЛ при получении материальной выгоды от экономии на процентах декларируется ….. займодавцем; налогоплательщиком; по

- 143. ТЕСТ 1 Имущественный налоговый вычет при реализации квартиры предоставляется ….. Налоговым агентом; Налоговым органом; По выбору

- 144. ТЕСТ 2 Имущественный налоговый вычет на строительство жилья представляется …. Налоговым агентом; Налоговым органом; По выбору

- 145. ТЕСТ 3 Социальный налоговый вычет на обучение сестры предоставляется физическому лицу в сумме … 120 000

- 146. ТЕСТ 4 Какой налоговый вычет может быть перенесен на последующие налоговые периоды? социальный; Имущественный вычет при

- 147. ТЕСТ 5 Физическое лицо является налоговым резидентом РФ, если оно …… Имеет регистрацию в РФ; Находится

- 148. ТЕСТ 6 НДФЛ при получении материальной выгоды от экономии на процентах декларируется ….. займодавцем; налогоплательщиком; По

- 150. Скачать презентацию

Налог на доходы физических лиц является прямым федеральным налогом. Он устанавливается

НАЛОГОПЛАТЕЛЬЩИКИ

Налогоплательщики (п. ст. 207 НК РФ) – физические лица:

являющиеся налоговыми

НАЛОГОПЛАТЕЛЬЩИКИ

Налогоплательщики (п. ст. 207 НК РФ) – физические лица:

являющиеся налоговыми

Налогоплательщик

Наличие гражданства России не влияет на налоговый статус физического лица

Налогоплательщик

Наличие гражданства России не влияет на налоговый статус физического лица

Субъекты, которые приравнены к статусу налоговых резидентов (в соответствии с п.

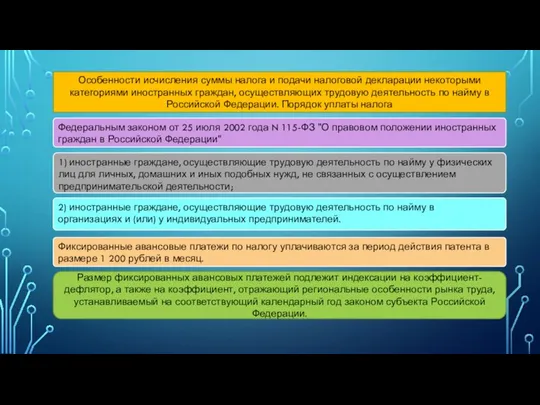

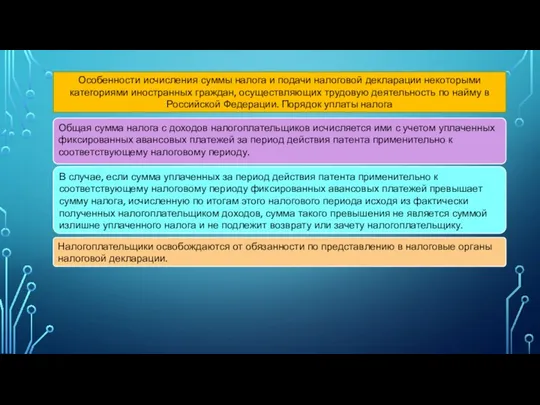

Субъекты, которые приравнены к статусу налоговых резидентов (в соответствии с п.

Пример.

Иностранный гражданин приехал в Россию 31 октября 2019 г. и проработал

Пример.

Иностранный гражданин приехал в Россию 31 октября 2019 г. и проработал

Объект налогообложения (ст. 209 НК РФ)

.

Для налоговых резидентов – доходы, полученные

.

Для налоговых резидентов – доходы, полученные

Налоговый период (ст. 216 НК РФ) - календарный год.

Налоговый период (ст. 216 НК РФ) - календарный год.

Налоговая база (ст. 210 НК РФ)

Налоговая база определяется отдельно по каждому

Налоговая база (ст. 210 НК РФ)

Налоговая база определяется отдельно по каждому

Доходы

Доходы

Наличие гражданства России не влияет на налоговый статус физического лица (Письмо

Наличие гражданства России не влияет на налоговый статус физического лица (Письмо

Пример.

Гражданин России Васильев работает по контракту за пределами Российской Федерации и

Пример.

Гражданин России Васильев работает по контракту за пределами Российской Федерации и

Продажа имущества физическими лицами не являющимися налоговыми резидентами

Продажа имущества физическими лицами не являющимися налоговыми резидентами

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им (ст.

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им (ст.

К доходам, полученным в натуральной форме, применяется ставка 13% по следующим

К доходам, полученным в натуральной форме, применяется ставка 13% по следующим

К доходам, полученным в натуральной форме, применяется ставка 13% по следующим

К доходам, полученным в натуральной форме, применяется ставка 13% по следующим

К доходам, полученным в натуральной форме, применяется ставка 13% по следующим

К доходам, полученным в натуральной форме, применяется ставка 13% по следующим

Налоговая ставка 35% применяется в следующих случаях:

Налоговая ставка 35% применяется в следующих случаях:

Налоговая ставка 35% применяется в следующих случаях:

Налоговая ставка 35% применяется в следующих случаях:

Пример (старый порядок)

30 апреля 2018 г. Петров открыл в банке рублевый

Пример (старый порядок)

30 апреля 2018 г. Петров открыл в банке рублевый

НАЛОГООБЛОЖЕНИЕ ДОХОДОВ В ВИДЕ ПРОЦЕНТОВ ПО ВКЛАДАМ (ОСТАТКАМ НА СЧЕТАХ) В

НАЛОГООБЛОЖЕНИЕ ДОХОДОВ В ВИДЕ ПРОЦЕНТОВ ПО ВКЛАДАМ (ОСТАТКАМ НА СЧЕТАХ) В

ЧТО БЫЛО ПРИНЯТО.

ЧТО БЫЛО ПРИНЯТО.

ЧТО БУДЕТ ОБЛАГАТЬСЯ?

ЧТО БУДЕТ ОБЛАГАТЬСЯ?

ПРЕДОСТАВЛЕНИЕ ИНФОРМАЦИИ

Каждый банк, вне зависимости от размера вклада (остатка на счете)

ПРЕДОСТАВЛЕНИЕ ИНФОРМАЦИИ

Каждый банк, вне зависимости от размера вклада (остатка на счете)

Депозит 500 000 рублей, ставка 6,5 % годовых;

Депозит 600 000 рублей,

Депозит 500 000 рублей, ставка 6,5 % годовых;

Депозит 600 000 рублей,

ПО КАКОЙ СТАВКЕ?

ПО КАКОЙ СТАВКЕ?

ПОРЯДОК ИСЧИСЛЕНИЯ

Облагается превышение ставки рефинансирования, увеличенной на 5 проц. Пунктов (абз.

ПОРЯДОК ИСЧИСЛЕНИЯ

Облагается превышение ставки рефинансирования, увеличенной на 5 проц. Пунктов (абз.

ПРЕДОСТАВЛЕНИЕ ИНФОРМАЦИИ

500 000 * 6,5%=

700 000 * 7,0%=

600 000 *

ПРЕДОСТАВЛЕНИЕ ИНФОРМАЦИИ

500 000 * 6,5%=

700 000 * 7,0%=

600 000 *

ПОРЯДОК ИСЧИСЛЕНИЯ

Необлагаемая сумма процентного дохода равна

Сумму для расчета необлагаемого дохода

ПОРЯДОК ИСЧИСЛЕНИЯ

Необлагаемая сумма процентного дохода равна

Сумму для расчета необлагаемого дохода

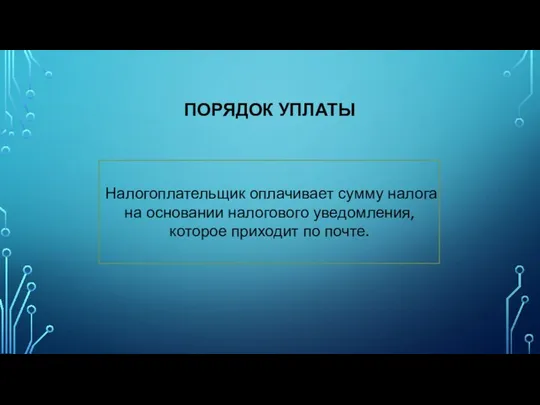

ПОРЯДОК УПЛАТЫ

Налогоплательщик оплачивает сумму налога на основании налогового уведомления, которое приходит

ПОРЯДОК УПЛАТЫ

Налогоплательщик оплачивает сумму налога на основании налогового уведомления, которое приходит

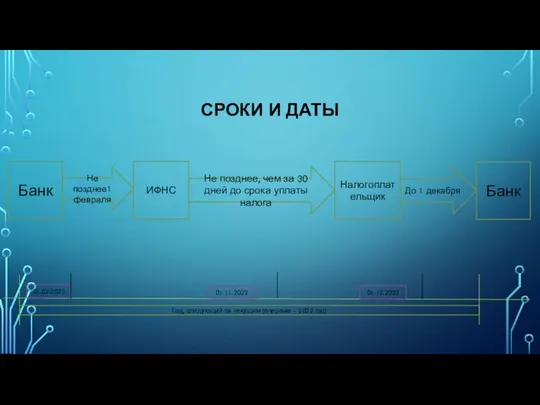

СРОКИ И ДАТЫ

Банк

ИФНС

Не позднее1 февраля

Не позднее, чем за 30 дней

СРОКИ И ДАТЫ

Банк

ИФНС

Не позднее1 февраля

Не позднее, чем за 30 дней

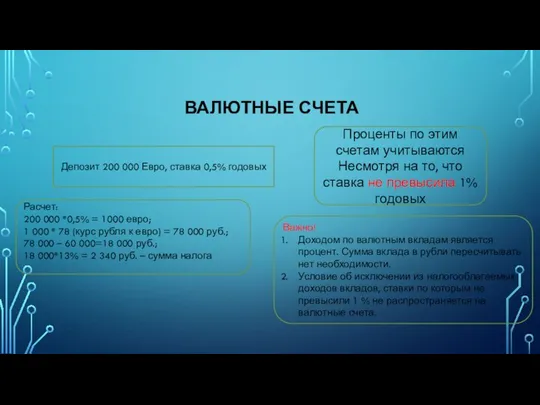

ВАЛЮТНЫЕ СЧЕТА

Депозит 200 000 Евро, ставка 0,5% годовых

Проценты по этим

ВАЛЮТНЫЕ СЧЕТА

Депозит 200 000 Евро, ставка 0,5% годовых

Проценты по этим

ДОЛГОСРОЧНЫЕ ВКЛАДЫ С ВЫПЛАТОЙ ПРОЦЕНТОВ В КОНЦЕ СРОКА

Депозит на три года,

ДОЛГОСРОЧНЫЕ ВКЛАДЫ С ВЫПЛАТОЙ ПРОЦЕНТОВ В КОНЦЕ СРОКА

Депозит на три года,

СЧЕТА В ИНОСТРАННОМ БАНКЕ

СЧЕТА В ИНОСТРАННОМ БАНКЕ

Налоговая ставка 35% применяется в следующих случаях:

Налоговая ставка 35% применяется в следующих случаях:

Налоговая ставка 35% применяется в следующих случаях:

Налоговая ставка 35% применяется в следующих случаях:

Пример.

31 марта 2015 г. Петров получил от ООО «Орион» заем в

Пример.

31 марта 2015 г. Петров получил от ООО «Орион» заем в

Ответ.

Налоговая база не возникает, так как процент, по которому получен заем

Ответ.

Налоговая база не возникает, так как процент, по которому получен заем

Пример.

1 марта 2015 г. Петров получил от ООО «Орион» беспроцентный заем

Пример.

1 марта 2015 г. Петров получил от ООО «Орион» беспроцентный заем

Ответ

Налоговой базой при беспроцентном займе является сумма долга, не погашенная на

Ответ

Налоговой базой при беспроцентном займе является сумма долга, не погашенная на

Налоговая ставка 9% применяется к налоговой базе от доходов налогоплательщика:

Налоговая ставка 9% применяется к налоговой базе от доходов налогоплательщика:

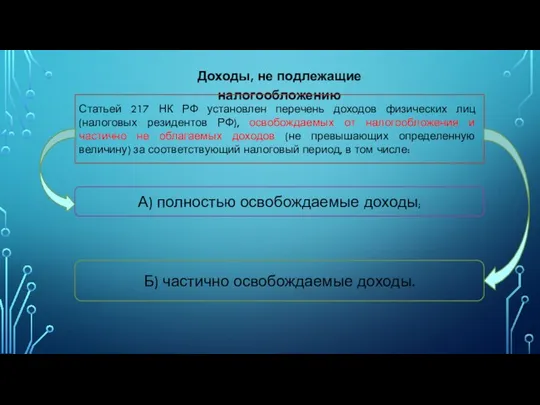

Доходы, не подлежащие налогообложению

Статьей 217 НК РФ установлен перечень доходов физических

Доходы, не подлежащие налогообложению

Статьей 217 НК РФ установлен перечень доходов физических

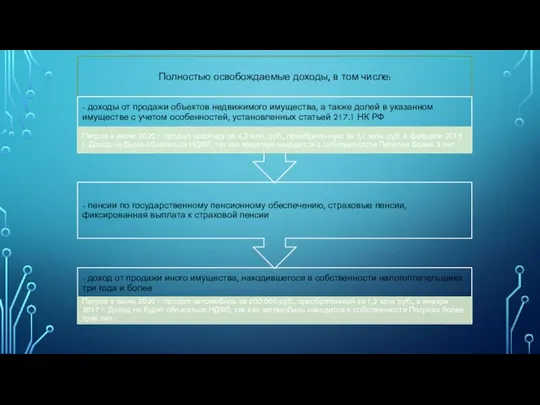

Полностью освобождаемые доходы, в том числе:

Полностью освобождаемые доходы, в том числе:

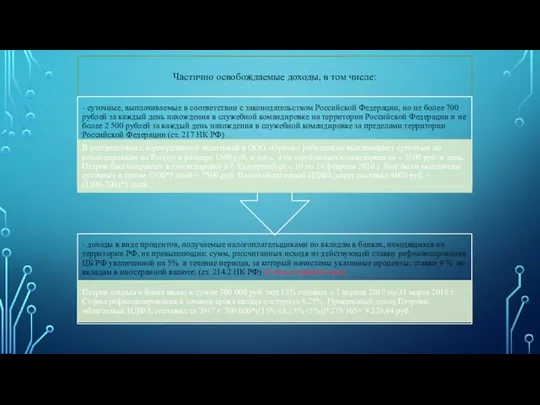

Частично освобождаемые доходы, в том числе:

Частично освобождаемые доходы, в том числе:

Частично освобождаемые доходы, в том числе:

доходы, не превышающие 4000 рублей, полученные

Частично освобождаемые доходы, в том числе:

доходы, не превышающие 4000 рублей, полученные

Налоговая база (ст. 210 НК РФ)

Налоговая база определяется отдельно по каждому

Налоговая база (ст. 210 НК РФ)

Налоговая база определяется отдельно по каждому

Стандартные налоговые вычеты (ст. 218 НК РФ):

Стандартные налоговые вычеты (ст. 218 НК РФ):

Стандартные налоговые вычеты (ст. 218 НК РФ):

Стандартные налоговые вычеты (ст. 218 НК РФ):

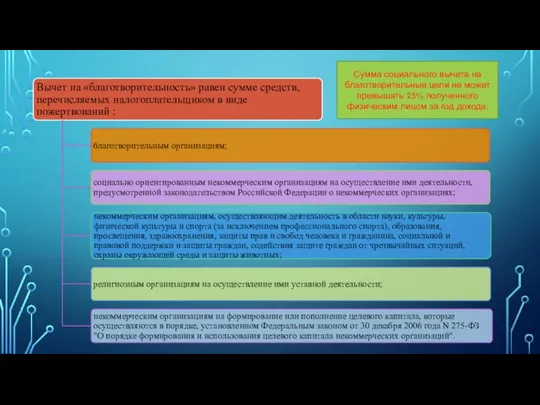

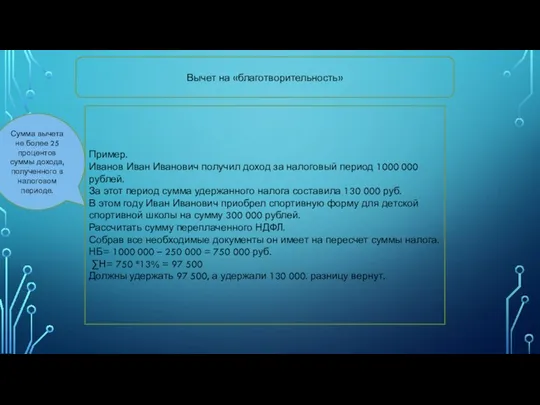

Сумма социального вычета на благотворительные цели не может превышать 25% полученного

Сумма социального вычета на благотворительные цели не может превышать 25% полученного

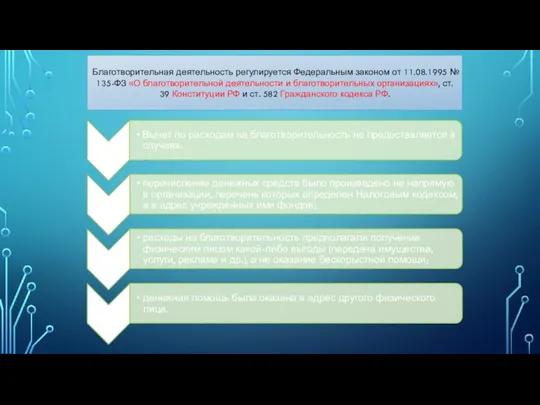

Благотворительная деятельность регулируется Федеральным законом от 11.08.1995 № 135-ФЗ «О благотворительной

Благотворительная деятельность регулируется Федеральным законом от 11.08.1995 № 135-ФЗ «О благотворительной

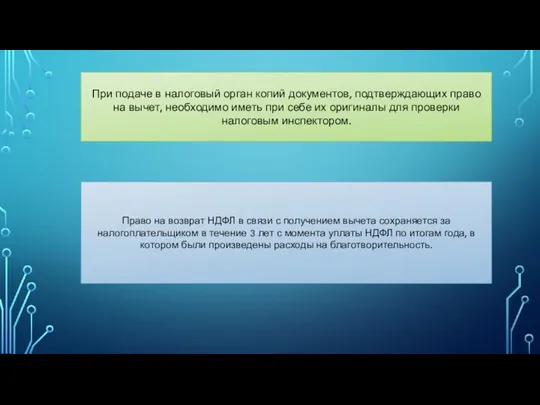

При подаче в налоговый орган копий документов, подтверждающих право на вычет,

При подаче в налоговый орган копий документов, подтверждающих право на вычет,

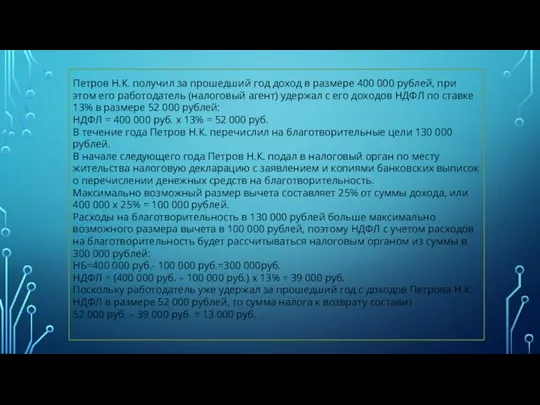

Петров Н.К. получил за прошедший год доход в размере 400 000

Петров Н.К. получил за прошедший год доход в размере 400 000

Вычет на «благотворительность»

Сумма вычета не более 25 процентов суммы дохода, полученного

Вычет на «благотворительность»

Сумма вычета не более 25 процентов суммы дохода, полученного

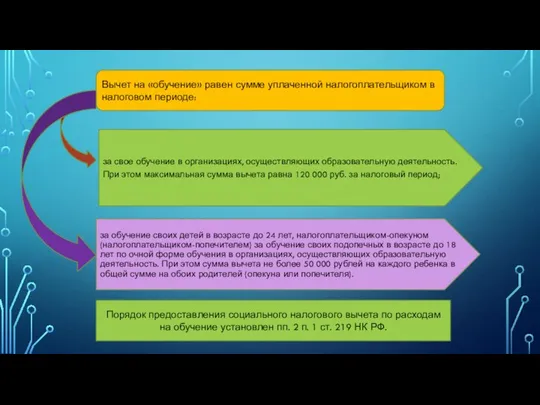

Вычет на «обучение» равен сумме уплаченной налогоплательщиком в налоговом периоде:

за свое

Вычет на «обучение» равен сумме уплаченной налогоплательщиком в налоговом периоде:

за свое

Социальный налоговый вычет по расходам на обучение вправе получить физическое лицо,

Социальный налоговый вычет по расходам на обучение вправе получить физическое лицо,

Размер вычета

50 000 рублей в год – максимальная сумма расходов на

Размер вычета

50 000 рублей в год – максимальная сумма расходов на

Социальный налоговый вычет предоставляется налогоплательщику по доходам того налогового периода, в

Социальный налоговый вычет предоставляется налогоплательщику по доходам того налогового периода, в

Вычет на «обучение»

Открыли статью 219 НК РФ

Пример.

Иванов И. И. учится в

Вычет на «обучение»

Открыли статью 219 НК РФ

Пример.

Иванов И. И. учится в

Вычет на «обучение»

Открыли статью 219 НК РФ

Решение.

А) Вычет получает родитель. НБ=

Вычет на «обучение»

Открыли статью 219 НК РФ

Решение.

А) Вычет получает родитель. НБ=

Пример.

В начале 2020 г. системного администратора Иванов В.А. повысили по должности

Пример.

В начале 2020 г. системного администратора Иванов В.А. повысили по должности

Вычет на «лечение» равен:

Вычет на «лечение» равен:

Заключать такие договоры и платить по ним взносы можно не только

Заключать такие договоры и платить по ним взносы можно не только

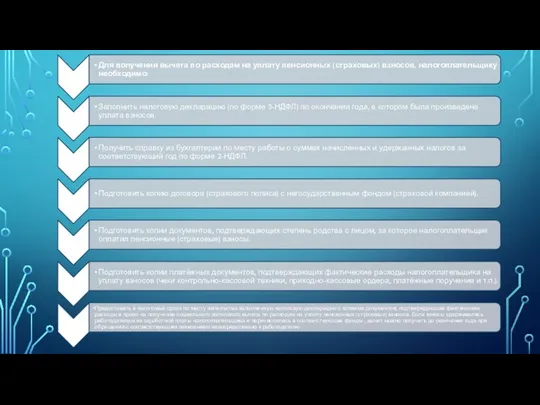

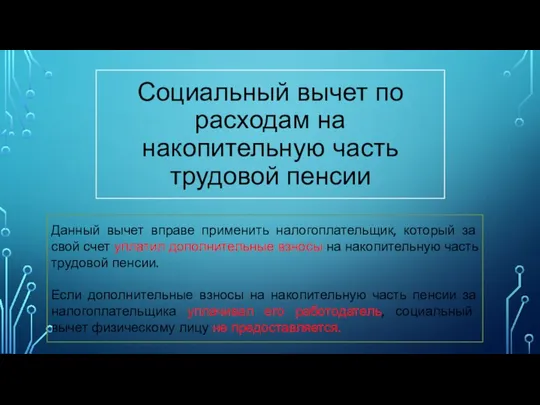

Данный вычет вправе применить налогоплательщик, который за свой счет уплатил дополнительные

Данный вычет вправе применить налогоплательщик, который за свой счет уплатил дополнительные

Порядок получения социального налогового вычета по расходам на уплату дополнительных взносов

Порядок получения социального налогового вычета по расходам на уплату дополнительных взносов

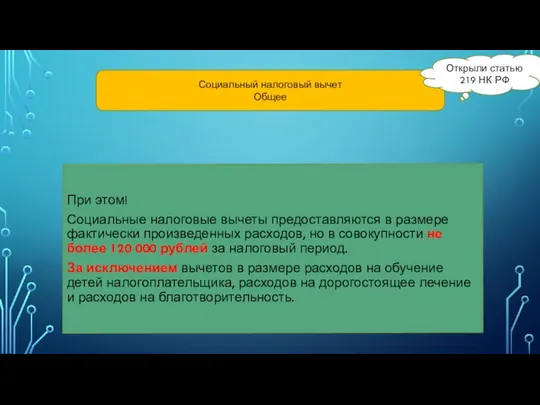

Социальный налоговый вычет

Общее

При этом!

Социальные налоговые вычеты предоставляются в размере фактически

Социальный налоговый вычет

Общее

При этом!

Социальные налоговые вычеты предоставляются в размере фактически

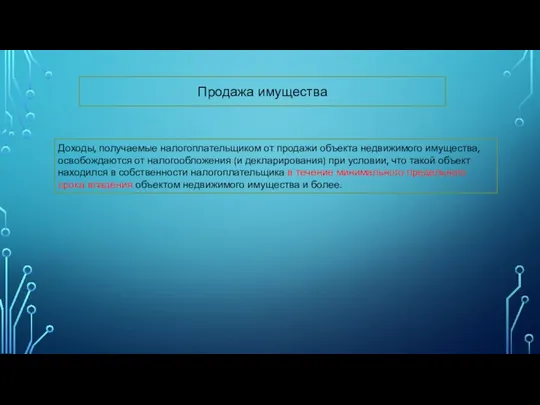

Доходы, получаемые налогоплательщиком от продажи объекта недвижимого имущества, освобождаются от налогообложения

Доходы, получаемые налогоплательщиком от продажи объекта недвижимого имущества, освобождаются от налогообложения

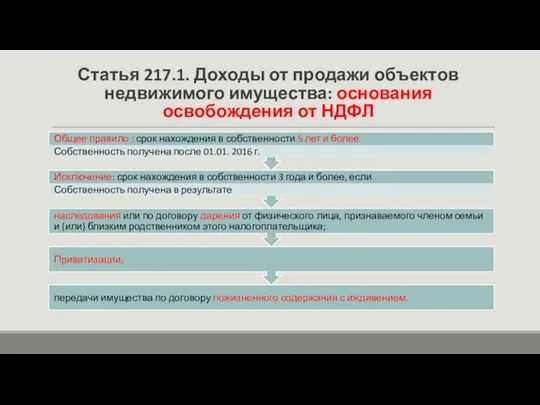

Статья 217.1. Доходы от продажи объектов недвижимого имущества: основания освобождения от

Статья 217.1. Доходы от продажи объектов недвижимого имущества: основания освобождения от

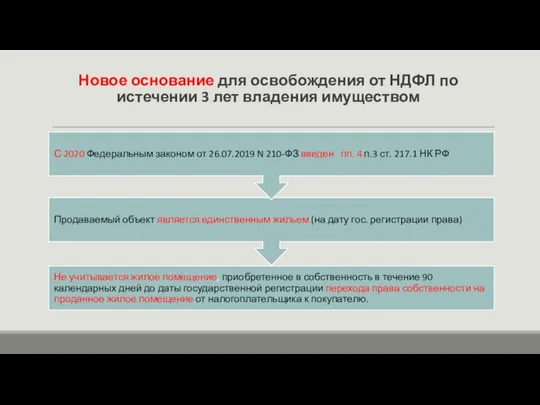

Новое основание для освобождения от НДФЛ по истечении 3 лет владения

Новое основание для освобождения от НДФЛ по истечении 3 лет владения

В случае, если доход от продажи объекта недвижимого имущества ниже чем

В случае, если доход от продажи объекта недвижимого имущества ниже чем

Продажа имущества

Продажа имущества

Наименование дохода налогоплательщика

Размер имущественного вычета

Особенности предоставления имущественного вычета

Продажа имущества и имущественных

Наименование дохода налогоплательщика

Размер имущественного вычета

Особенности предоставления имущественного вычета

Продажа имущества и имущественных

Наименование расхода налогоплательщика

Размер имущественного вычета

Особенности предоставления имущественного вычета

Приобретение имущества

Приобретение и строительство

Наименование расхода налогоплательщика

Размер имущественного вычета

Особенности предоставления имущественного вычета

Приобретение имущества

Приобретение и строительство

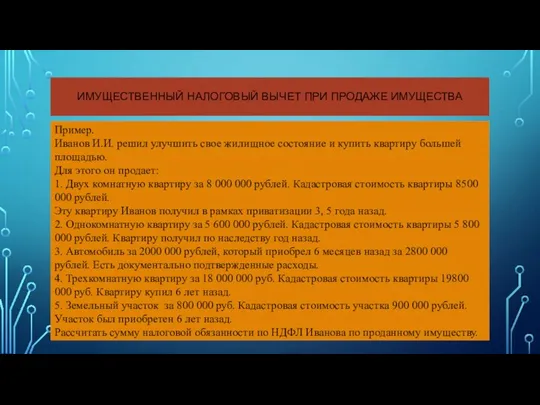

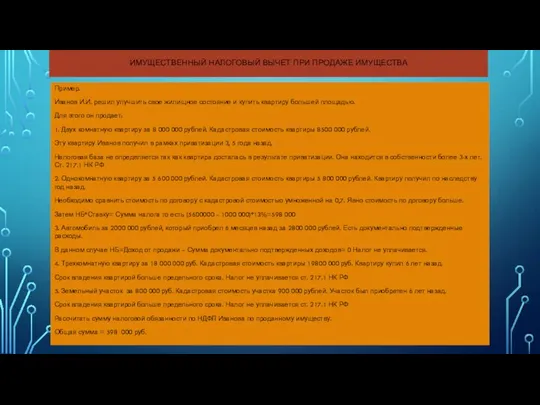

ИМУЩЕСТВЕННЫЙ НАЛОГОВЫЙ ВЫЧЕТ ПРИ ПРОДАЖЕ ИМУЩЕСТВА

Пример.

Иванов И.И. решил улучшить свое жилищное

ИМУЩЕСТВЕННЫЙ НАЛОГОВЫЙ ВЫЧЕТ ПРИ ПРОДАЖЕ ИМУЩЕСТВА

Пример.

Иванов И.И. решил улучшить свое жилищное

ИМУЩЕСТВЕННЫЙ НАЛОГОВЫЙ ВЫЧЕТ ПРИ ПРОДАЖЕ ИМУЩЕСТВА

Пример.

Иванов И.И. решил улучшить свое жилищное

ИМУЩЕСТВЕННЫЙ НАЛОГОВЫЙ ВЫЧЕТ ПРИ ПРОДАЖЕ ИМУЩЕСТВА

Пример.

Иванов И.И. решил улучшить свое жилищное

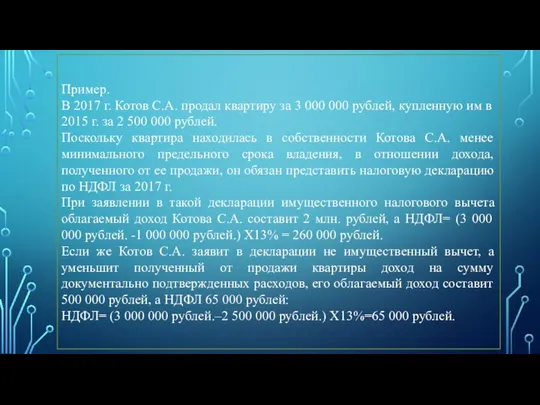

Пример.

В 2017 г. Котов С.А. продал квартиру за 3 000 000

Пример.

В 2017 г. Котов С.А. продал квартиру за 3 000 000

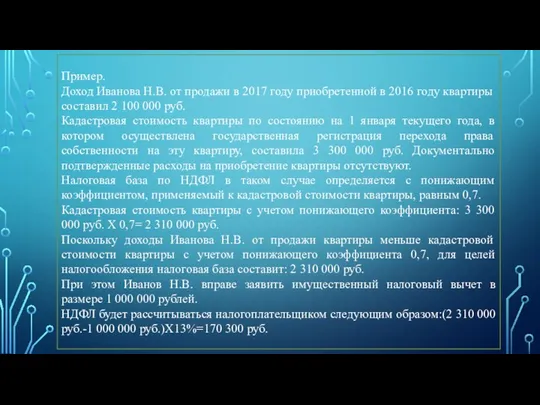

Пример.

Доход Иванова Н.В. от продажи в 2017 году приобретенной в 2016

Пример.

Доход Иванова Н.В. от продажи в 2017 году приобретенной в 2016

Наименование расхода налогоплательщика

Размер имущественного вычета

Особенности предоставления имущественного вычета

Приобретение имущества

Приобретение и строительство

Наименование расхода налогоплательщика

Размер имущественного вычета

Особенности предоставления имущественного вычета

Приобретение имущества

Приобретение и строительство

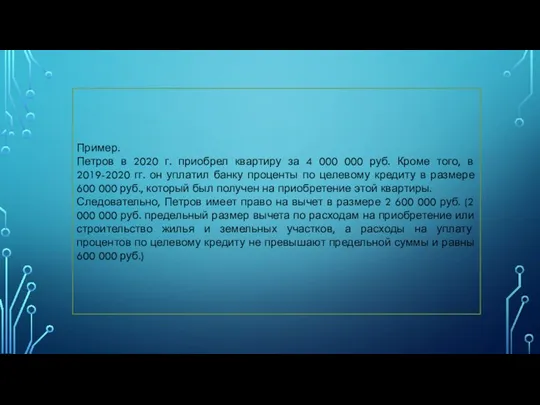

Пример.

Петров в 2020 г. приобрел квартиру за 4 000 000 руб.

Пример.

Петров в 2020 г. приобрел квартиру за 4 000 000 руб.

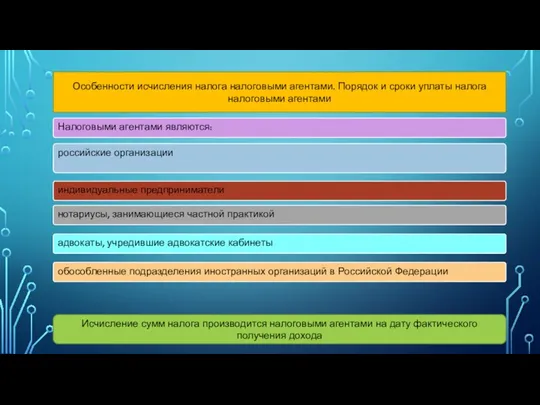

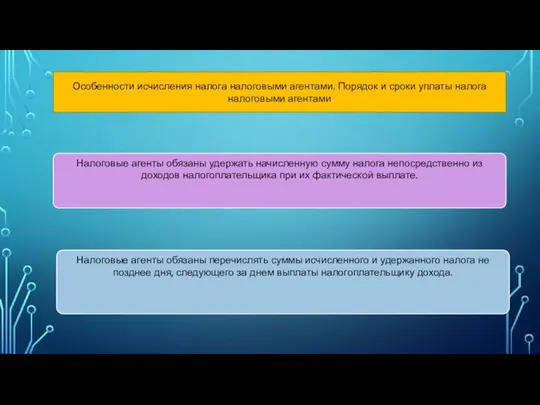

Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми

Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми

Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми

Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми

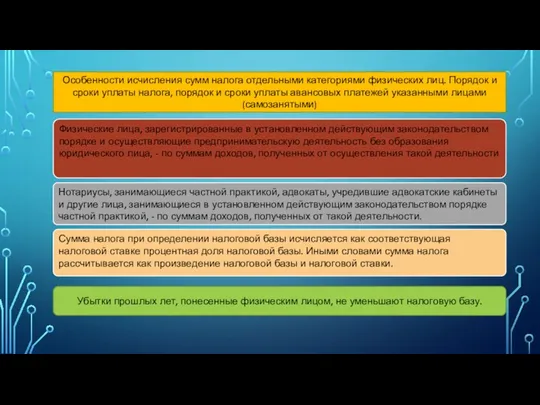

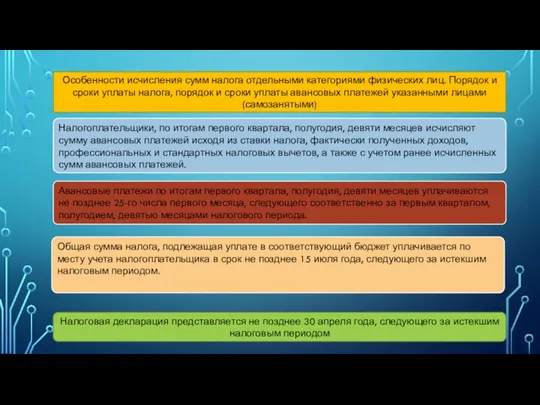

Особенности исчисления сумм налога отдельными категориями физических лиц. Порядок и сроки

Особенности исчисления сумм налога отдельными категориями физических лиц. Порядок и сроки

Особенности исчисления сумм налога отдельными категориями физических лиц. Порядок и сроки

Особенности исчисления сумм налога отдельными категориями физических лиц. Порядок и сроки

Особенности исчисления суммы налога и подачи налоговой декларации некоторыми категориями иностранных

Особенности исчисления суммы налога и подачи налоговой декларации некоторыми категориями иностранных

Особенности исчисления суммы налога и подачи налоговой декларации некоторыми категориями иностранных

Особенности исчисления суммы налога и подачи налоговой декларации некоторыми категориями иностранных

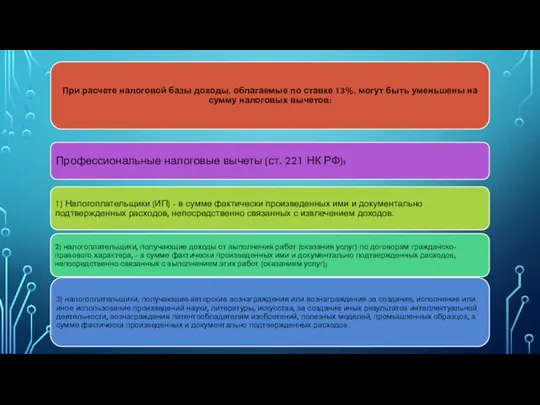

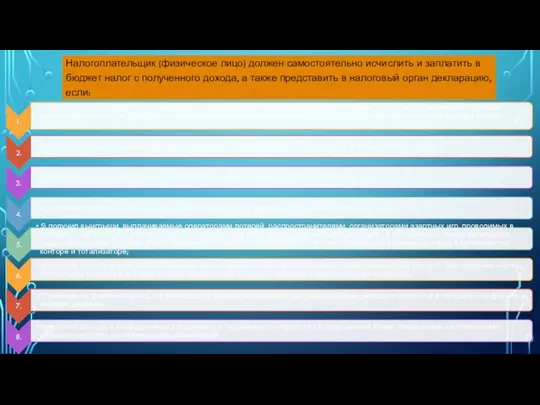

Налогоплательщик (физическое лицо) должен самостоятельно исчислить и заплатить в бюджет налог

Налогоплательщик (физическое лицо) должен самостоятельно исчислить и заплатить в бюджет налог

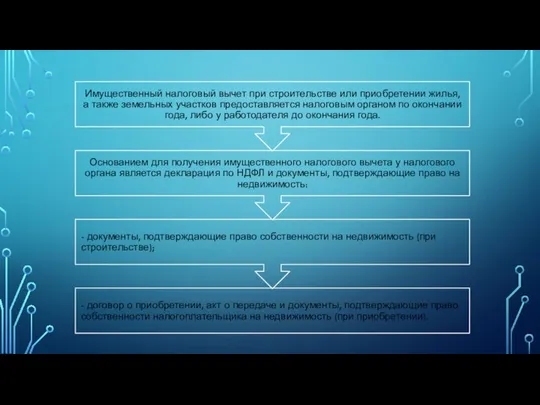

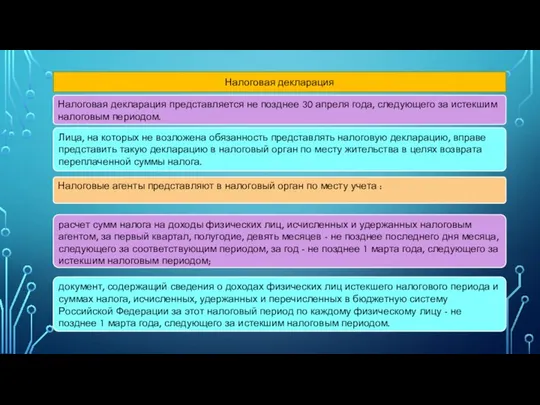

Налоговая декларация

Налоговая декларация представляется не позднее 30 апреля года, следующего за

Налоговая декларация

Налоговая декларация представляется не позднее 30 апреля года, следующего за

ОСОБЕННОСТИ ИСЧИСЛЕНИЯ НАЛОГА ДЛЯ ПОДГОТОВКИ НАЛОГОВОЙ ОТЧЕТНОСТИ

ОСОБЕННОСТИ ИСЧИСЛЕНИЯ НАЛОГА ДЛЯ ПОДГОТОВКИ НАЛОГОВОЙ ОТЧЕТНОСТИ

ОСОБЕННОСТИ ИСЧИСЛЕНИЯ НАЛОГА ДЛЯ ПОДГОТОВКИ НАЛОГОВОЙ ОТЧЕТНОСТИ

ОСОБЕННОСТИ ИСЧИСЛЕНИЯ НАЛОГА ДЛЯ ПОДГОТОВКИ НАЛОГОВОЙ ОТЧЕТНОСТИ

ОСОБЕННОСТИ ИСЧИСЛЕНИЯ НАЛОГА ДЛЯ ПОДГОТОВКИ НАЛОГОВОЙ ОТЧЕТНОСТИ

ОСОБЕННОСТИ ИСЧИСЛЕНИЯ НАЛОГА ДЛЯ ПОДГОТОВКИ НАЛОГОВОЙ ОТЧЕТНОСТИ

НАЛОГОВАЯ ОТЧЕТНОСТЬ ПО НДФЛ

НАЛОГОВАЯ ОТЧЕТНОСТЬ ПО НДФЛ

Отчетность по НДФЛ должны предоставлять в налоговые органы:

Отчетность по НДФЛ должны предоставлять в налоговые органы:

ДОКУМЕНТЫ НАЛОГОВОГО УЧЕТА ПО НДФЛ

Налоговые агенты обязаны вести налоговый учет

ДОКУМЕНТЫ НАЛОГОВОГО УЧЕТА ПО НДФЛ

Налоговые агенты обязаны вести налоговый учет

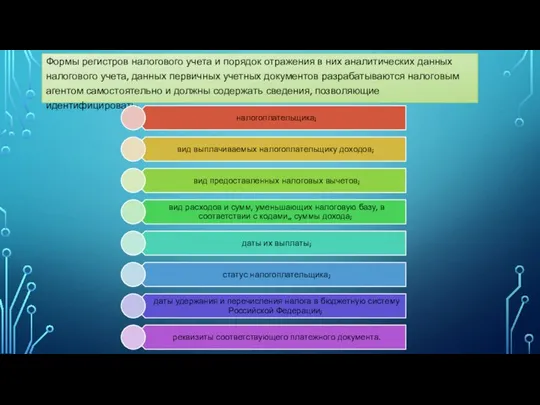

Формы регистров налогового учета и порядок отражения в них аналитических данных

Формы регистров налогового учета и порядок отражения в них аналитических данных

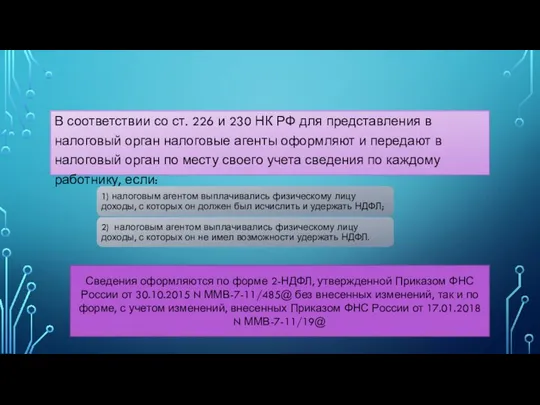

В соответствии со ст. 226 и 230 НК РФ для представления

В соответствии со ст. 226 и 230 НК РФ для представления

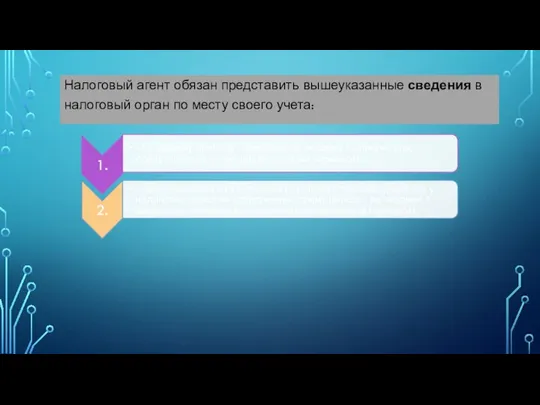

Налоговый агент обязан представить вышеуказанные сведения в налоговый орган по месту

Налоговый агент обязан представить вышеуказанные сведения в налоговый орган по месту

ТЕСТ 1

Имущественный налоговый вычет при реализации квартиры предоставляется …..

Налоговым агентом;

Налоговым органом;

По

ТЕСТ 1

Имущественный налоговый вычет при реализации квартиры предоставляется …..

Налоговым агентом;

Налоговым органом;

По

ТЕСТ 2

Имущественный налоговый вычет на строительство жилья представляется ….

Налоговым агентом;

Налоговым органом;

По

ТЕСТ 2

Имущественный налоговый вычет на строительство жилья представляется ….

Налоговым агентом;

Налоговым органом;

По

ТЕСТ 3

Социальный налоговый вычет на обучение сестры предоставляется физическому лицу в

ТЕСТ 3

Социальный налоговый вычет на обучение сестры предоставляется физическому лицу в

ТЕСТ 4

Какой налоговый вычет может быть перенесен на последующие налоговые периоды?

Социальный;

Имущественный

ТЕСТ 4

Какой налоговый вычет может быть перенесен на последующие налоговые периоды?

Социальный;

Имущественный

ТЕСТ 5

Физическое лицо является налоговым резидентом РФ, если оно ……

Имеет регистрацию

ТЕСТ 5

Физическое лицо является налоговым резидентом РФ, если оно ……

Имеет регистрацию

ТЕСТ 6

НДФЛ при получении материальной выгоды от экономии на процентах декларируется

ТЕСТ 6

НДФЛ при получении материальной выгоды от экономии на процентах декларируется

ТЕСТ 1

Имущественный налоговый вычет при реализации квартиры предоставляется …..

Налоговым агентом;

Налоговым органом;

По

ТЕСТ 1

Имущественный налоговый вычет при реализации квартиры предоставляется …..

Налоговым агентом;

Налоговым органом;

По

ТЕСТ 2

Имущественный налоговый вычет на строительство жилья представляется ….

Налоговым агентом;

Налоговым органом;

По

ТЕСТ 2

Имущественный налоговый вычет на строительство жилья представляется ….

Налоговым агентом;

Налоговым органом;

По

ТЕСТ 3

Социальный налоговый вычет на обучение сестры предоставляется физическому лицу в

ТЕСТ 3

Социальный налоговый вычет на обучение сестры предоставляется физическому лицу в

ТЕСТ 4

Какой налоговый вычет может быть перенесен на последующие налоговые периоды?

социальный;

Имущественный

ТЕСТ 4

Какой налоговый вычет может быть перенесен на последующие налоговые периоды?

социальный;

Имущественный

ТЕСТ 5

Физическое лицо является налоговым резидентом РФ, если оно ……

Имеет регистрацию

ТЕСТ 5

Физическое лицо является налоговым резидентом РФ, если оно ……

Имеет регистрацию

ТЕСТ 6

НДФЛ при получении материальной выгоды от экономии на процентах декларируется

ТЕСТ 6

НДФЛ при получении материальной выгоды от экономии на процентах декларируется

Налогообложение участников внешнеэкономической деятельности

Налогообложение участников внешнеэкономической деятельности Криптовалюты. Майнинг

Криптовалюты. Майнинг Analyse av kontantstrømmer

Analyse av kontantstrømmer Инвестиционные проекты городского округа Черноголовка

Инвестиционные проекты городского округа Черноголовка Решение о бюджете на 2021

Решение о бюджете на 2021 Бюджет для граждан. К проекту Бюджета Юрьевецкого муниципального района на 2019 год и плановый период 2020-2021 годов

Бюджет для граждан. К проекту Бюджета Юрьевецкого муниципального района на 2019 год и плановый период 2020-2021 годов Госпошлина при регистрации ИП

Госпошлина при регистрации ИП Денежно-кредитное регулирование

Денежно-кредитное регулирование Общие положения и правила проведения инвентаризации. Тема 1

Общие положения и правила проведения инвентаризации. Тема 1 Финансы. Финансовая система. Финансовая политика

Финансы. Финансовая система. Финансовая политика Бухгалтерский и налоговый учет субъектов малого предпринимательства

Бухгалтерский и налоговый учет субъектов малого предпринимательства Разведочный анализ данных (EDA) и подготовка отчётов

Разведочный анализ данных (EDA) и подготовка отчётов Финансово-хозяйственная деятельность в программном комплексе Смарт-Бюджет

Финансово-хозяйственная деятельность в программном комплексе Смарт-Бюджет Эволюция и сущность денег

Эволюция и сущность денег Қаржы құқығы-құқық саласы ретінде

Қаржы құқығы-құқық саласы ретінде Учет материально-производственных запасов

Учет материально-производственных запасов Бюджет для граждан Калужской области

Бюджет для граждан Калужской области Тема 4.Расчетно-кассовые операции

Тема 4.Расчетно-кассовые операции Задачи по недвижимости

Задачи по недвижимости Основы сельскохозяйственной потребительской кооперации

Основы сельскохозяйственной потребительской кооперации Счета бухгалтерского учета

Счета бухгалтерского учета Вебинар. Кредитная история

Вебинар. Кредитная история Первичное наблюдение, документация и инвентаризация

Первичное наблюдение, документация и инвентаризация История развития бухгалтерского учёта в Китае

История развития бухгалтерского учёта в Китае Развитие автострахования в ОАО АльфаСтрахование

Развитие автострахования в ОАО АльфаСтрахование Получение доказательств в аудите

Получение доказательств в аудите Развитие стабилизационного фонда

Развитие стабилизационного фонда ВКР: Бухгалтерский учет и налогообложение расчетов по оплате труда сотрудников ООО Кама АВТО

ВКР: Бухгалтерский учет и налогообложение расчетов по оплате труда сотрудников ООО Кама АВТО