- Объекты бухгалтерского учета (1)

Содержание

- 2. ВНЕОБОРОТНЫЕ АКТИВЫ Оборудование к установке- это технологическое , энергетическое и производственное оборудование, требующее монтажа и предназначенное

- 3. ОБОРОТНЫЕ АКТИВЫ - участвуют в одном кругообороте капитала и полностью переносят свою стоимость на вновь созданный

- 4. СХЕМА Классификация хозяйственных средств по источникам образования и целевому назначению ПАССИВЫ ОРГАНИЗАЦИИ КАПИТАЛ Уставной. Добавочный. Резервный.

- 5. Характеристика предмета бухгалтерского учета. Предмет бухгалтерского учета – это отражение состояния и движения активов, источников их

- 7. Скачать презентацию

ВНЕОБОРОТНЫЕ АКТИВЫ

Оборудование к установке- это технологическое , энергетическое и производственное оборудование,

ВНЕОБОРОТНЫЕ АКТИВЫ

Оборудование к установке- это технологическое , энергетическое и производственное оборудование,

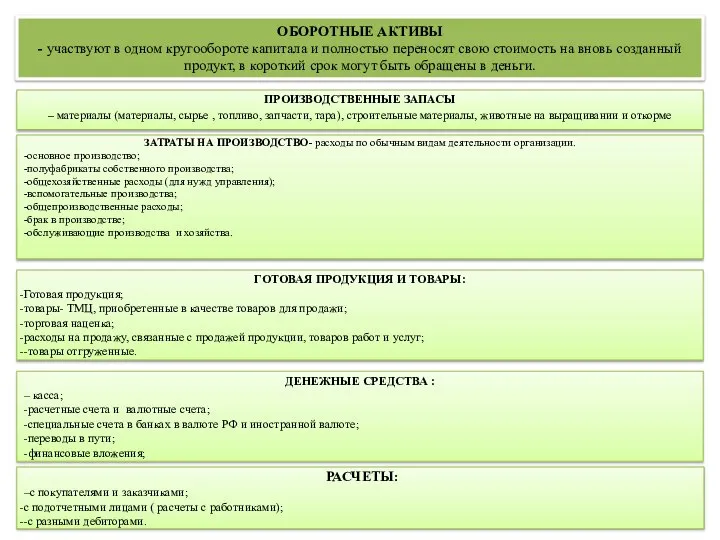

ОБОРОТНЫЕ АКТИВЫ

- участвуют в одном кругообороте капитала и полностью переносят свою

ОБОРОТНЫЕ АКТИВЫ - участвуют в одном кругообороте капитала и полностью переносят свою

СХЕМА

Классификация хозяйственных средств по источникам образования и целевому назначению

ПАССИВЫ ОРГАНИЗАЦИИ

КАПИТАЛ

Уставной.

СХЕМА

Классификация хозяйственных средств по источникам образования и целевому назначению

ПАССИВЫ ОРГАНИЗАЦИИ

КАПИТАЛ

Уставной.

Характеристика предмета бухгалтерского учета.

Предмет бухгалтерского учета

– это отражение состояния и

Характеристика предмета бухгалтерского учета.

Предмет бухгалтерского учета

– это отражение состояния и

Класифікація страхування

Класифікація страхування Из истории денег

Из истории денег Анализ о оценка денежных потоков инвестиционного проекта

Анализ о оценка денежных потоков инвестиционного проекта Региональные налоги: понятие, виды, порядок начисления и сроки уплаты. Тема № 10

Региональные налоги: понятие, виды, порядок начисления и сроки уплаты. Тема № 10 Деньги и их функции

Деньги и их функции Анализ себестоимости, прибыли и рентабельности продукции, работ услуг

Анализ себестоимости, прибыли и рентабельности продукции, работ услуг Национальный банк Австрии

Национальный банк Австрии Учетная система Российской Федерации

Учетная система Российской Федерации Цены в США в небольшом городе. (Fargo, ND)

Цены в США в небольшом городе. (Fargo, ND) Иностранные инвестиции в экономику РФ. Защита иностранных инвесторов

Иностранные инвестиции в экономику РФ. Защита иностранных инвесторов Сущность, функции, принципы и формы проявления

Сущность, функции, принципы и формы проявления Actual problems of commercial banks deposit policy

Actual problems of commercial banks deposit policy Учет расчетов с бюджетом по налогам и сборам

Учет расчетов с бюджетом по налогам и сборам Налог на профдоход. Основные моменты

Налог на профдоход. Основные моменты Развитие кредитной кооперации

Развитие кредитной кооперации Қазақстан Республткасының аудиториялық қызметін нормативті реттейтін жүйе

Қазақстан Республткасының аудиториялық қызметін нормативті реттейтін жүйе Отчет о работе Департамента Финансов мэрии города Ярославля за 2018 Год

Отчет о работе Департамента Финансов мэрии города Ярославля за 2018 Год Построение системы премирования персонала на станции технического обслуживания

Построение системы премирования персонала на станции технического обслуживания Проект бюджета городского округа город Салават

Проект бюджета городского округа город Салават Oособенности учета и контроля НДС в 1С 2021

Oособенности учета и контроля НДС в 1С 2021 Новое для бухгалтера в 2019 году. Как закрыть 2018 год. Налоги, бухучет и отчетность-2018. Особенности вашего региона

Новое для бухгалтера в 2019 году. Как закрыть 2018 год. Налоги, бухучет и отчетность-2018. Особенности вашего региона Снижение числа КО ведет к оптимизации структуры банковской системы РФ

Снижение числа КО ведет к оптимизации структуры банковской системы РФ Общая характеристика и содержание бухгалтерского учета

Общая характеристика и содержание бухгалтерского учета Мир денег

Мир денег Модель формирования и развития функциональной грамотности

Модель формирования и развития функциональной грамотности Оборотные средства предприятия

Оборотные средства предприятия Риски. Инвестиции. Инновации

Риски. Инвестиции. Инновации Эволюция денег

Эволюция денег