- Облік процесу заготівлі

Содержание

- 2. 11.1. Методологічні основи обліку процесів кругообігу засобів підприємства Господарська діяльність любого підприємства, яке має закінчений виробничий

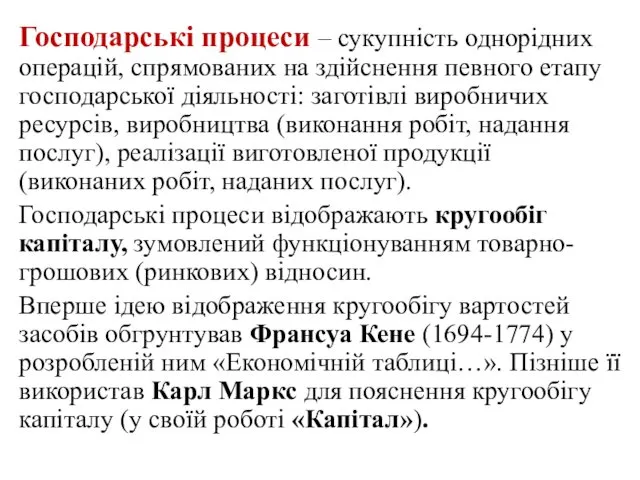

- 3. Господарські процеси – сукупність однорідних операцій, спрямованих на здійснення певного етапу господарської діяльності: заготівлі виробничих ресурсів,

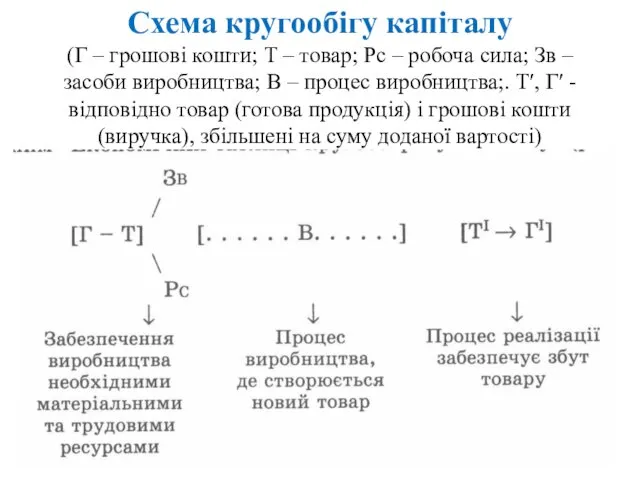

- 4. Схема кругообігу капіталу (Г – грошові кошти; Т – товар; Рс – робоча сила; Зв –

- 5. Наведена формула має загальноекономічне значення і характеризує процес кругообігу засобів на любому виробничому підприємстві при любій

- 6. Економічний зміст кожної стадії кругообігу засобів відображається в бухгалтерському обліку за допомогою системи рахунків. На першій

- 7. Перша стадія кругообігу засобів підприємства

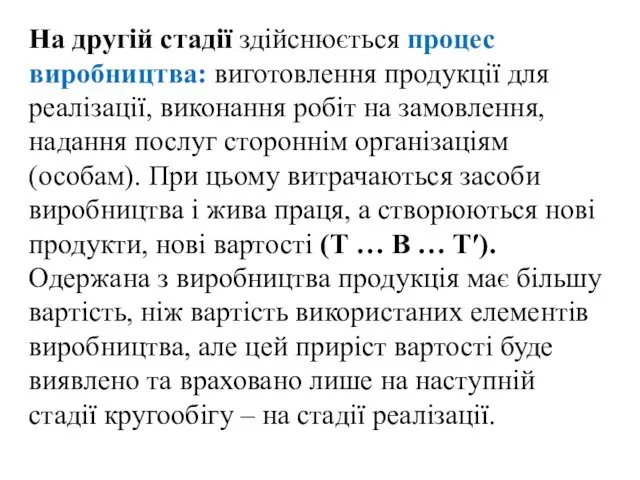

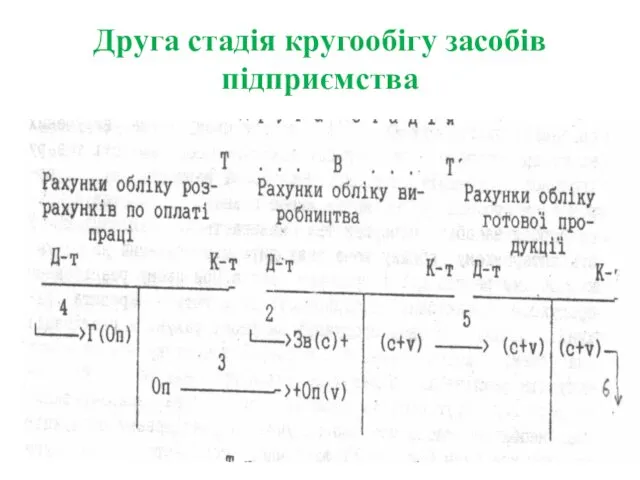

- 8. На другій стадії здійснюється процес виробництва: виготовлення продукції для реалізації, виконання робіт на замовлення, надання послуг

- 9. Бухгалтерський облік операцій другої стадії здійснюють на рахунках обліку виробництва, у дебет яких записують вартість використаних

- 10. Друга стадія кругообігу засобів підприємства

- 11. На третій стадії відбувається зміна товарної форми вартості (готової продукції, призначеної для реалізації) на грошову (Т′

- 12. Третя стадія кругообігу засобів підприємства

- 13. Рахунки 70 та 90 закривають рахунком 79 «Фінансові результати», на якому визначають суму прибутку (збитку) від

- 14. Це досить умовна схема кругообігу засобів підприємства. На практиці вона ускладнюється особливостями галузі діяльності, умовами розрахунків

- 15. 11.2. Завдання бухгалтерського обліку процесу придбання (заготівлі) Процес постачання (заготівлі) є невід′ємною складовою кругообігу капіталу підприємства

- 16. Розрахунки за придбані цінності здійснюють готівкою з каси або безготівковими коштами через установи банків. Придбані цінності

- 17. Основними завданнями бухгалтерського обліку процесу придбання (заготівлі) матеріальних цінностей є: - правильне і своєчасне визначення обсягів

- 18. В результаті виконання цих завдань облік забезпечує отримання показників, необхідних для управління процесом заготівлі: - кількість

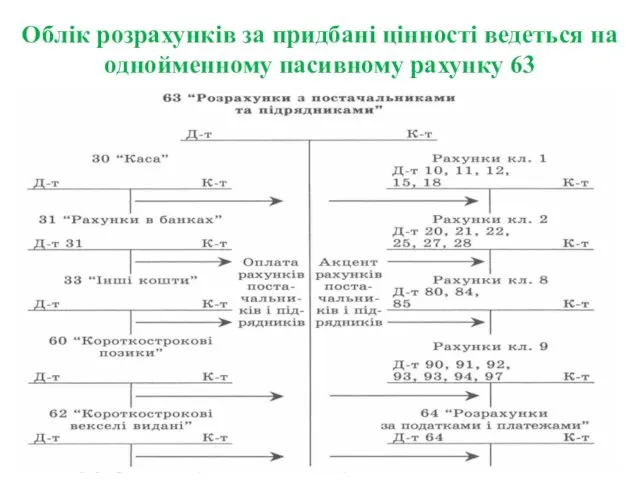

- 19. Облік розрахунків за придбані цінності ведеться на однойменному пасивному рахунку 63

- 20. Основними документами, якими оформлюють процес придбання матеріальних цінностей, є: договір купівлі-продажу, рахунок (рахунок-фактура), накладна, товарно-транспортна накладна,

- 21. 11.3. Відображення в поточному обліку процесу придбання необоротних активів Придбання (створення) матеріальних і нематеріальних необоротних активів

- 22. Довгострокові (необоротні) активи – це такі матеріальні і нематеріальні активи підприємства, які отримані для тривалого використання

- 23. Нормативні документи, що регулюють облік придбання необоротних активів: - П(С)БО 7 «Основні засоби», затв. наказом МФУ

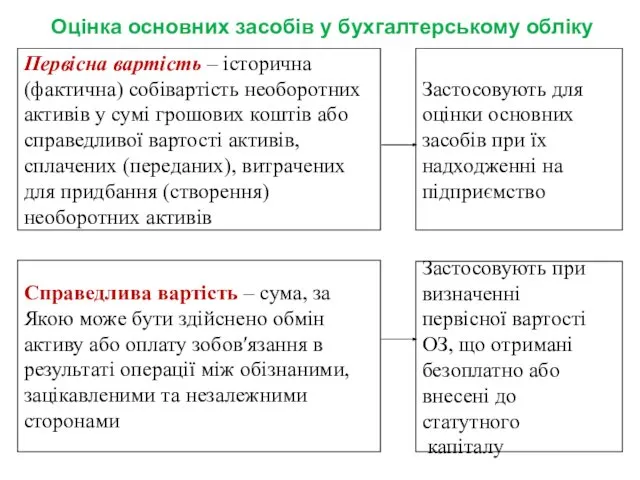

- 24. Оцінка основних засобів у бухгалтерському обліку Первісна вартість – історична (фактична) собівартість необоротних активів у сумі

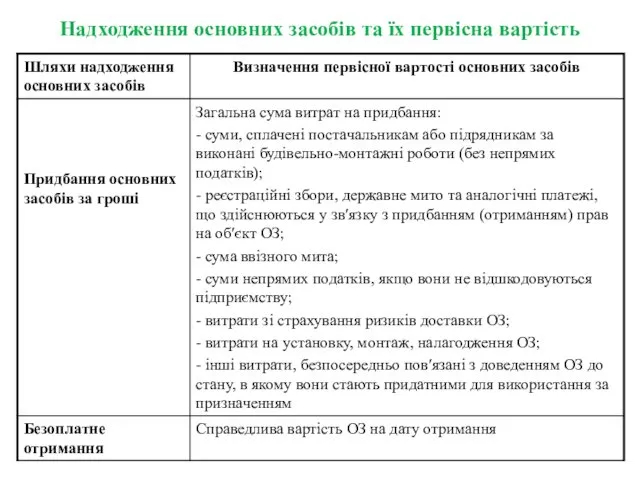

- 25. Надходження основних засобів та їх первісна вартість

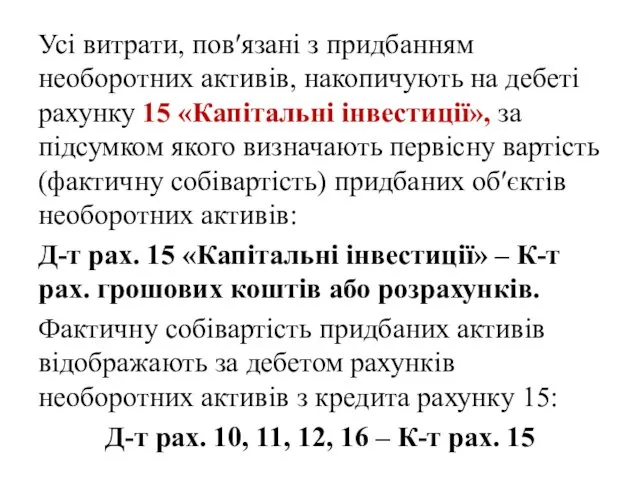

- 26. Усі витрати, пов′язані з придбанням необоротних активів, накопичують на дебеті рахунку 15 «Капітальні інвестиції», за підсумком

- 27. Документальне оформлення операцій з ОЗ Надходження основних засобів Договори (купівлі, продажу, дарування та інші); Товарно-транспортні накладні;

- 31. Рахунки обліку придбання матеріальних та нематеріальних необоротних активів 10 «Основні засоби», 11 «Інші необоротні матеріальні активи»,

- 32. Склад субрахунків рахунку 15 «Капітальні інвестиції» 151 – Капітальне будівництво; 152 – Придбання (виготовлення) основних засобів;

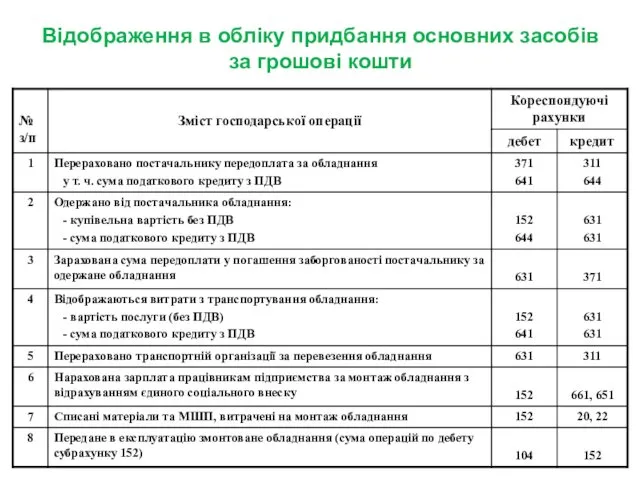

- 33. Відображення в обліку придбання основних засобів за грошові кошти

- 34. Відображення в обліку безоплатного отримання основних засобів

- 35. 11.4. Відображення в поточному обліку процесу придбання виробничих запасів До запасів відносять: виробничі запаси (сировина, матеріали,

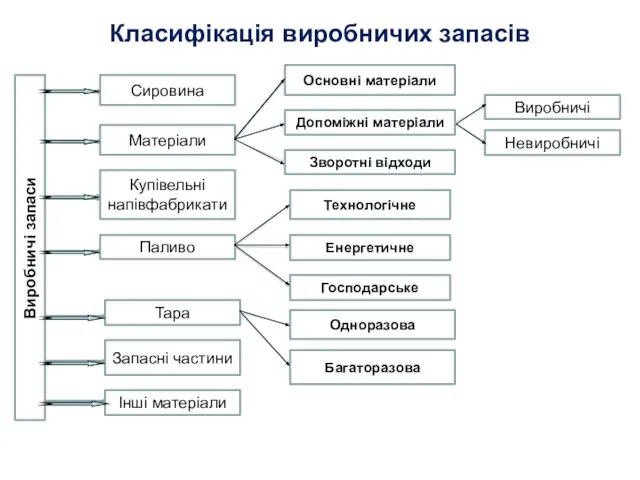

- 36. Класифікація виробничих запасів Сировина Матеріали Купівельні напівфабрикати Інші матеріали Паливо Тара Запасні частини Виробничі запаси Основні

- 37. Облік придбаних виробничих запасів на підприємстві можна вести за фактичною собівартістю придбання (первісною вартістю), за купівельними

- 38. Оцінка запасів при придбанні включає: - купівельну вартість з націнками постачальників; - відсотки за придбання у

- 39. Типові форми первинних документів з обліку придбання матеріальних цінностей № М-1 Журнал обліку надходження вантажів;. №

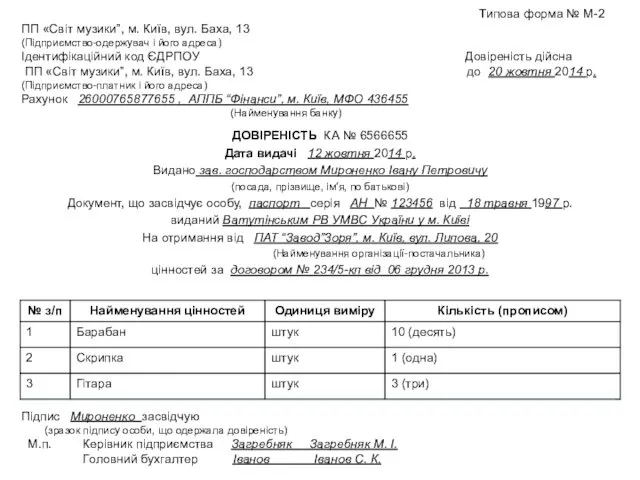

- 40. Типова форма № М-2 ПП «Світ музики”, м. Київ, вул. Баха, 13 (Підприємство-одержувач і його адреса)

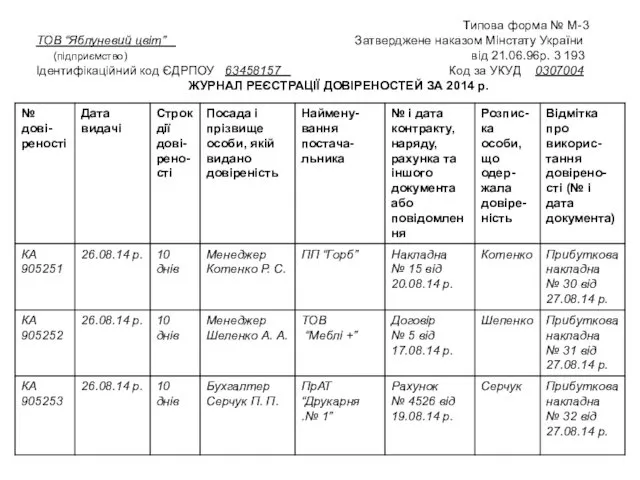

- 41. Типова форма № М-3 ТОВ “Яблуневий цвіт” Затверджене наказом Мінстату України (підприємство) від 21.06.96р. 3 193

- 43. ТОВ «Євромозаїка» Типова форма № М-1 (підприємство, організація) Затверджена наказом Мінстату України від 21 червня 1996

- 45. ТОВ “ПИШИ-ЧИТАЙ” Типова форма № М-4 (підприємство, організація) Затверджена наказом Мінстату України від 21.06.96 р. №

- 46. Придбані запаси відображають в обліку на активних рахунках класу 2 «Запаси»: 20 «Виробничі запаси»: 201 –

- 47. Відображення в обліку розрахунків з постачальниками і підрядниками

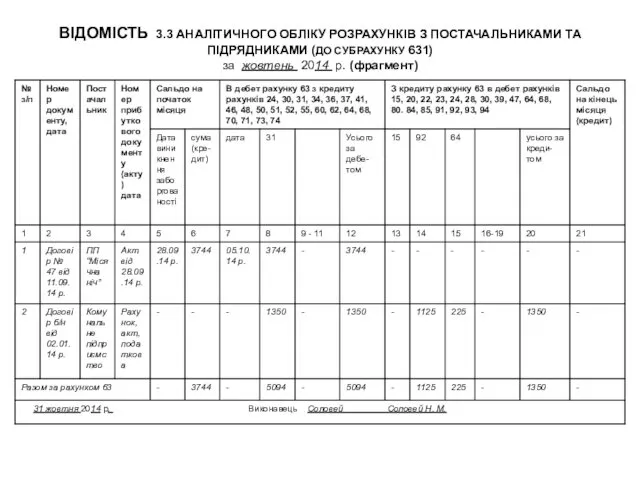

- 48. ВІДОМІСТЬ 3.3 АНАЛІТИЧНОГО ОБЛІКУ РОЗРАХУНКІВ З ПОСТАЧАЛЬНИКАМИ ТА ПІДРЯДНИКАМИ (ДО СУБРАХУНКУ 631) за жовтень 2014 р.

- 49. 11.5. Методи відображення в обліку транспортно-заготівельних витрат Транспортно-заготівельні витрати (ТЗВ) – це витрати підприємства, пов′язані з

- 50. Транспортно-заготівельні витрати можуть: 1) безпосередньо включатися до собівартості конкретного виду куплених цінностей, якщо вся їх сума

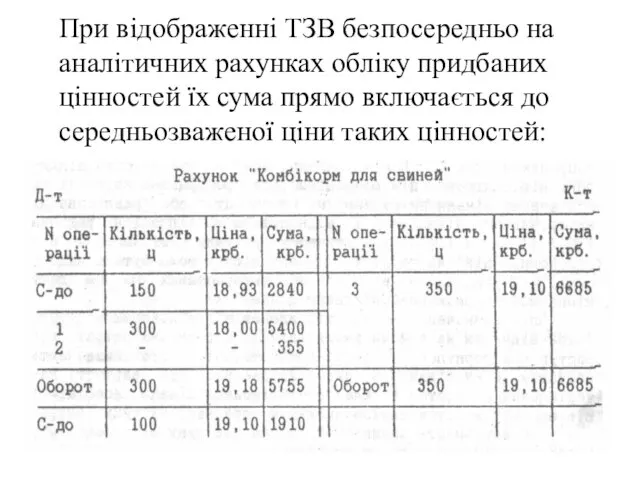

- 51. При відображенні ТЗВ безпосередньо на аналітичних рахунках обліку придбаних цінностей їх сума прямо включається до середньозваженої

- 52. У єдиному «Плані рахунків бухгалтерського обліку виробничо-господарської діяльності об′єднань, підприємств і організацій», який був затверджений МФ

- 53. У другому варіанті аналітичний облік придбаних цінностей у розрізі кожного їх виду ведуть за купівельними або

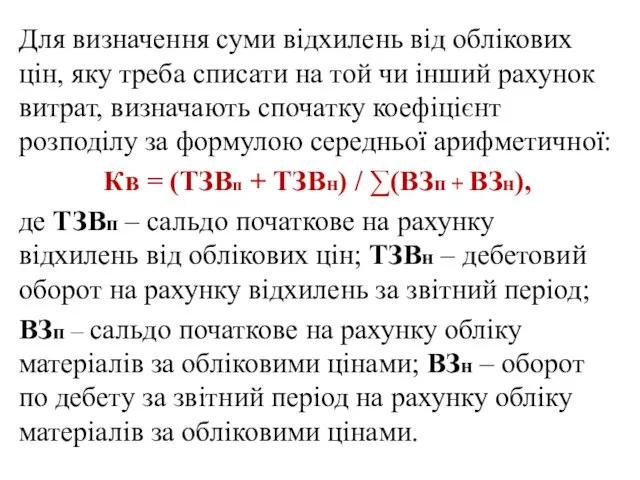

- 54. Для визначення суми відхилень від облікових цін, яку треба списати на той чи інший рахунок витрат,

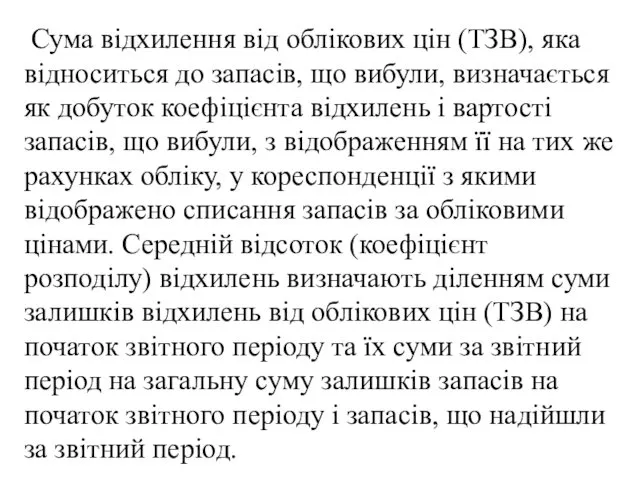

- 55. Сума відхилення від облікових цін (ТЗВ), яка відноситься до запасів, що вибули, визначається як добуток коефіцієнта

- 56. Кв = (30 + 70) / (200 + 450) = 0,1538; Сума відхилень, яка припадає на

- 58. Скачать презентацию

11.1. Методологічні основи обліку процесів кругообігу засобів підприємства

Господарська діяльність любого підприємства,

11.1. Методологічні основи обліку процесів кругообігу засобів підприємства

Господарська діяльність любого підприємства,

Господарські процеси – сукупність однорідних операцій, спрямованих на здійснення певного етапу

Господарські процеси – сукупність однорідних операцій, спрямованих на здійснення певного етапу

Схема кругообігу капіталу

(Г – грошові кошти; Т – товар; Рс –

Схема кругообігу капіталу (Г – грошові кошти; Т – товар; Рс –

Наведена формула має загальноекономічне значення і характеризує процес кругообігу засобів на

Наведена формула має загальноекономічне значення і характеризує процес кругообігу засобів на

Економічний зміст кожної стадії кругообігу засобів відображається в бухгалтерському обліку за

Економічний зміст кожної стадії кругообігу засобів відображається в бухгалтерському обліку за

Перша стадія кругообігу засобів підприємства

Перша стадія кругообігу засобів підприємства

На другій стадії здійснюється процес виробництва: виготовлення продукції для реалізації, виконання

На другій стадії здійснюється процес виробництва: виготовлення продукції для реалізації, виконання

Бухгалтерський облік операцій другої стадії здійснюють на рахунках обліку виробництва, у

Бухгалтерський облік операцій другої стадії здійснюють на рахунках обліку виробництва, у

Друга стадія кругообігу засобів підприємства

Друга стадія кругообігу засобів підприємства

На третій стадії відбувається зміна товарної форми вартості (готової продукції, призначеної

На третій стадії відбувається зміна товарної форми вартості (готової продукції, призначеної

Третя стадія кругообігу засобів підприємства

Третя стадія кругообігу засобів підприємства

Рахунки 70 та 90 закривають рахунком 79 «Фінансові результати», на якому

Рахунки 70 та 90 закривають рахунком 79 «Фінансові результати», на якому

Це досить умовна схема кругообігу засобів підприємства. На практиці вона ускладнюється

Це досить умовна схема кругообігу засобів підприємства. На практиці вона ускладнюється

11.2. Завдання бухгалтерського обліку процесу придбання (заготівлі)

Процес постачання (заготівлі) є невід′ємною

11.2. Завдання бухгалтерського обліку процесу придбання (заготівлі)

Процес постачання (заготівлі) є невід′ємною

Розрахунки за придбані цінності здійснюють готівкою з каси або безготівковими коштами

Розрахунки за придбані цінності здійснюють готівкою з каси або безготівковими коштами

Основними завданнями бухгалтерського обліку процесу придбання (заготівлі) матеріальних цінностей є:

- правильне

Основними завданнями бухгалтерського обліку процесу придбання (заготівлі) матеріальних цінностей є:

- правильне

В результаті виконання цих завдань облік забезпечує отримання показників, необхідних для

В результаті виконання цих завдань облік забезпечує отримання показників, необхідних для

Облік розрахунків за придбані цінності ведеться на однойменному пасивному рахунку 63

Облік розрахунків за придбані цінності ведеться на однойменному пасивному рахунку 63

Основними документами, якими оформлюють процес придбання матеріальних цінностей, є: договір купівлі-продажу,

Основними документами, якими оформлюють процес придбання матеріальних цінностей, є: договір купівлі-продажу,

11.3. Відображення в поточному обліку процесу придбання необоротних активів

Придбання (створення) матеріальних

11.3. Відображення в поточному обліку процесу придбання необоротних активів

Придбання (створення) матеріальних

Довгострокові (необоротні) активи – це такі матеріальні і нематеріальні активи підприємства,

Довгострокові (необоротні) активи – це такі матеріальні і нематеріальні активи підприємства,

Нормативні документи, що регулюють облік придбання необоротних активів:

- П(С)БО 7

Нормативні документи, що регулюють облік придбання необоротних активів:

- П(С)БО 7

Оцінка основних засобів у бухгалтерському обліку

Первісна вартість – історична

(фактична) собівартість

Оцінка основних засобів у бухгалтерському обліку

Первісна вартість – історична

(фактична) собівартість

Надходження основних засобів та їх первісна вартість

Надходження основних засобів та їх первісна вартість

Усі витрати, пов′язані з придбанням необоротних активів, накопичують на дебеті рахунку

Усі витрати, пов′язані з придбанням необоротних активів, накопичують на дебеті рахунку

Документальне оформлення операцій з ОЗ

Надходження

основних засобів

Договори (купівлі, продажу, дарування та

Документальне оформлення операцій з ОЗ

Надходження

основних засобів

Договори (купівлі, продажу, дарування та

Рахунки обліку придбання матеріальних та нематеріальних необоротних активів

10 «Основні засоби»,

Рахунки обліку придбання матеріальних та нематеріальних необоротних активів

10 «Основні засоби»,

Склад субрахунків рахунку 15 «Капітальні інвестиції»

151 – Капітальне будівництво;

152 – Придбання

Склад субрахунків рахунку 15 «Капітальні інвестиції»

151 – Капітальне будівництво;

152 – Придбання

Відображення в обліку придбання основних засобів за грошові кошти

Відображення в обліку придбання основних засобів за грошові кошти

Відображення в обліку безоплатного отримання основних засобів

Відображення в обліку безоплатного отримання основних засобів

11.4. Відображення в поточному обліку процесу придбання виробничих запасів

До запасів

11.4. Відображення в поточному обліку процесу придбання виробничих запасів

До запасів

Класифікація виробничих запасів

Сировина

Матеріали

Купівельні напівфабрикати

Інші матеріали

Паливо

Тара

Запасні частини

Виробничі запаси

Основні матеріали

Допоміжні матеріали

Зворотні відходи

Технологічне

Енергетичне

Господарське

Одноразова

Багаторазова

Виробничі

Невиробничі

Класифікація виробничих запасів

Сировина

Матеріали

Купівельні напівфабрикати

Інші матеріали

Паливо

Тара

Запасні частини

Виробничі запаси

Основні матеріали

Допоміжні матеріали

Зворотні відходи

Технологічне

Енергетичне

Господарське

Одноразова

Багаторазова

Виробничі

Невиробничі

Облік придбаних виробничих запасів на підприємстві можна вести за фактичною собівартістю

Облік придбаних виробничих запасів на підприємстві можна вести за фактичною собівартістю

Оцінка запасів при придбанні включає:

- купівельну вартість з націнками постачальників;

Оцінка запасів при придбанні включає:

- купівельну вартість з націнками постачальників;

Типові форми первинних документів

з обліку придбання матеріальних цінностей

№ М-1

Типові форми первинних документів

з обліку придбання матеріальних цінностей

№ М-1

Типова форма № М-2

ПП «Світ музики”, м. Київ, вул. Баха,

Типова форма № М-2 ПП «Світ музики”, м. Київ, вул. Баха,

Типова форма № М-3

ТОВ “Яблуневий цвіт” Затверджене наказом Мінстату України

Типова форма № М-3 ТОВ “Яблуневий цвіт” Затверджене наказом Мінстату України

ТОВ «Євромозаїка» Типова форма № М-1

(підприємство, організація) Затверджена наказом Мінстату

ТОВ «Євромозаїка» Типова форма № М-1 (підприємство, організація) Затверджена наказом Мінстату

ТОВ “ПИШИ-ЧИТАЙ” Типова форма № М-4

(підприємство, організація) Затверджена наказом Мінстату

ТОВ “ПИШИ-ЧИТАЙ” Типова форма № М-4 (підприємство, організація) Затверджена наказом Мінстату

Придбані запаси відображають в обліку на активних рахунках класу 2 «Запаси»:

Придбані запаси відображають в обліку на активних рахунках класу 2 «Запаси»:

Відображення в обліку розрахунків з постачальниками і підрядниками

Відображення в обліку розрахунків з постачальниками і підрядниками

ВІДОМІСТЬ 3.3 АНАЛІТИЧНОГО ОБЛІКУ РОЗРАХУНКІВ З ПОСТАЧАЛЬНИКАМИ ТА ПІДРЯДНИКАМИ (ДО СУБРАХУНКУ

ВІДОМІСТЬ 3.3 АНАЛІТИЧНОГО ОБЛІКУ РОЗРАХУНКІВ З ПОСТАЧАЛЬНИКАМИ ТА ПІДРЯДНИКАМИ (ДО СУБРАХУНКУ

11.5. Методи відображення в обліку транспортно-заготівельних витрат

Транспортно-заготівельні витрати (ТЗВ) – це

11.5. Методи відображення в обліку транспортно-заготівельних витрат

Транспортно-заготівельні витрати (ТЗВ) – це

Транспортно-заготівельні витрати можуть:

1) безпосередньо включатися до собівартості конкретного виду куплених

Транспортно-заготівельні витрати можуть:

1) безпосередньо включатися до собівартості конкретного виду куплених

При відображенні ТЗВ безпосередньо на аналітичних рахунках обліку придбаних цінностей їх

При відображенні ТЗВ безпосередньо на аналітичних рахунках обліку придбаних цінностей їх

У єдиному «Плані рахунків бухгалтерського обліку виробничо-господарської діяльності об′єднань, підприємств і

У єдиному «Плані рахунків бухгалтерського обліку виробничо-господарської діяльності об′єднань, підприємств і

У другому варіанті аналітичний облік придбаних цінностей у розрізі кожного їх

У другому варіанті аналітичний облік придбаних цінностей у розрізі кожного їх

Для визначення суми відхилень від облікових цін, яку треба списати на

Для визначення суми відхилень від облікових цін, яку треба списати на

Сума відхилення від облікових цін (ТЗВ), яка відноситься до запасів,

Сума відхилення від облікових цін (ТЗВ), яка відноситься до запасів,

Кв = (30 + 70) / (200 + 450) = 0,1538;

Сума

Кв = (30 + 70) / (200 + 450) = 0,1538; Сума

Экономическая оценка инвестиционного проекта

Экономическая оценка инвестиционного проекта МСА (ISA) 501 Особенности получения аудиторских доказательств в конкретных случаях

МСА (ISA) 501 Особенности получения аудиторских доказательств в конкретных случаях Statement of Profit & Loss. Lecture 6

Statement of Profit & Loss. Lecture 6 Майнинг с правовой точки зрения. Отношение к майнингу в различных странах

Майнинг с правовой точки зрения. Отношение к майнингу в различных странах Современное развитие программ бухгалтерского учета

Современное развитие программ бухгалтерского учета Налоговая система

Налоговая система Краудинвестинг и краудлендинг

Краудинвестинг и краудлендинг Особенности Российской инфляции

Особенности Российской инфляции Приватизация Башнефти с дальнейшей приватизацией Роснефти частным инвестором

Приватизация Башнефти с дальнейшей приватизацией Роснефти частным инвестором Сухой Лог

Сухой Лог Налогообложение доходов физических лиц

Налогообложение доходов физических лиц Общество с ограниченной ответственностью Строй-Плюс

Общество с ограниченной ответственностью Строй-Плюс Финансовая и бюджетная система России

Финансовая и бюджетная система России Образец заполнения справки о доходах, об имуществе и об обязательствах имущественного характера

Образец заполнения справки о доходах, об имуществе и об обязательствах имущественного характера Инструменты мирового денежного рынка

Инструменты мирового денежного рынка Понятие себестоимости. Роль себестоимости в обеспечении конкурентоспособности продукции предприятия

Понятие себестоимости. Роль себестоимости в обеспечении конкурентоспособности продукции предприятия Институт психологии, социологии и социальных отношений. Социальная поддержка студентов

Институт психологии, социологии и социальных отношений. Социальная поддержка студентов Бухгалтерский учет основных средств организации

Бухгалтерский учет основных средств организации Налоги. Финансирование

Налоги. Финансирование Организация оплаты труда на предприятии

Организация оплаты труда на предприятии Бюджетирование. Последовательность составления бюджетов

Бюджетирование. Последовательность составления бюджетов Формування механізму фінансової стратегії комерційного банку ПАТ КБ Приватбанк

Формування механізму фінансової стратегії комерційного банку ПАТ КБ Приватбанк Строительство магазина автозапчастей в г. Батайске Ростовской области

Строительство магазина автозапчастей в г. Батайске Ростовской области Учет оплаты труда. Удержания из заработной платы

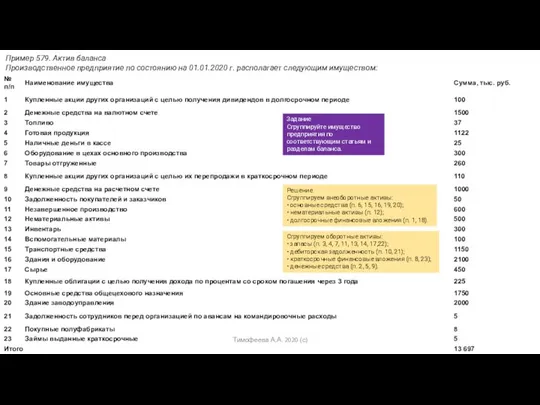

Учет оплаты труда. Удержания из заработной платы Задание по активу баланса

Задание по активу баланса Налог на прибыль

Налог на прибыль Собственный капитал, его роль в деятельности банка

Собственный капитал, его роль в деятельности банка Рынок труда и социально-трудовые отношения

Рынок труда и социально-трудовые отношения