- Оборотные средства предприятия

Содержание

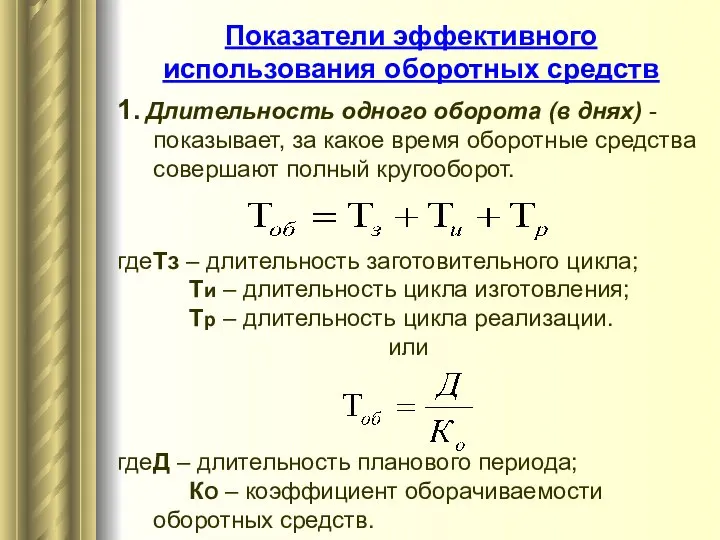

- 2. Понятие и сущность оборотных средств предприятия Оборотные средства предприятия – это средства труда, используемые в процессе

- 3. Оборотные средства - это денежные средства, которые идут на формирование оборотных производственных фондов и фондов обращения

- 4. К оборотным средствам относят ту часть факторов производства, которая целиком потребляется в производственном процессе в течение

- 5. Состав и структура оборотных средств Оборотные средства Оборотные производственные фонды Фонды обращения Произ-водст-венные запасы Денеж-ные средства

- 6. Классификация оборотных средств предприятия Производственные запасы - это предметы труда, подготовленные для запуска в производственный процесс.

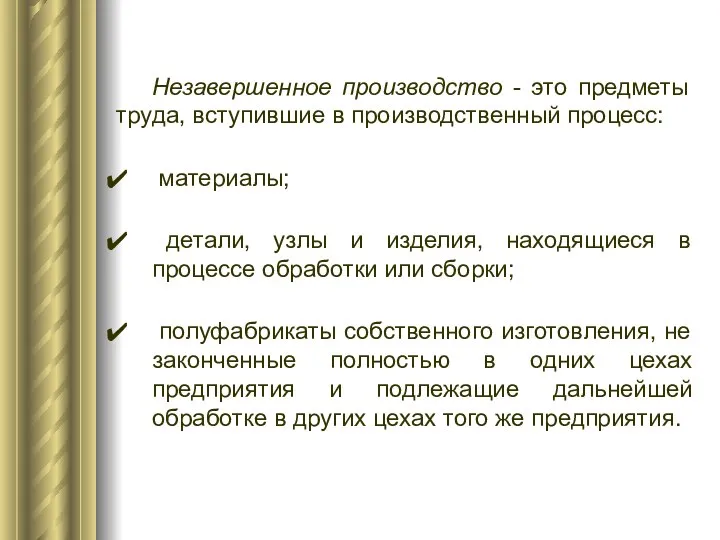

- 7. Незавершенное производство - это предметы труда, вступившие в производственный процесс: материалы; детали, узлы и изделия, находящиеся

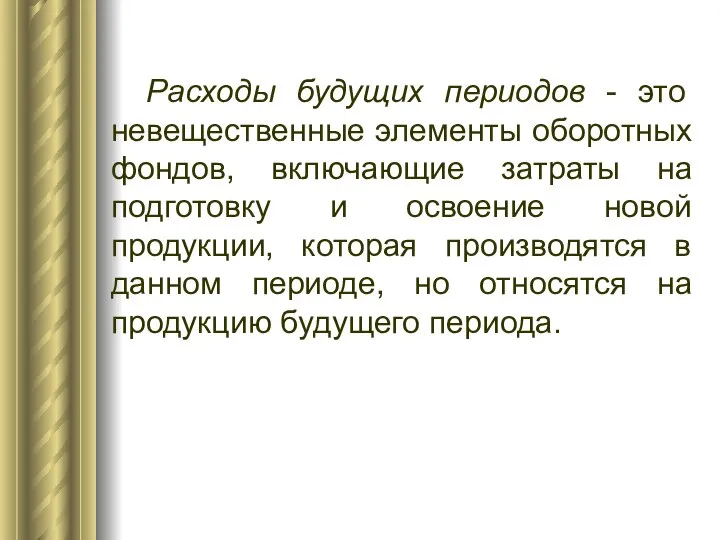

- 8. Расходы будущих периодов - это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой

- 9. Источники формирования оборотных средств 1. Собственные – формируются за счёт собственных средств предприятия (Уставный фонд, чистая

- 10. Оборотные средства представляют собой подвижную часть материально-технической базы предприятия. В процессе движения оборотные средства совершают кругооборот.

- 11. Деньги Сырьё, материалы Незавершённое производство Готовая продукция Деньги (новая величина) закупки производство производство реализация

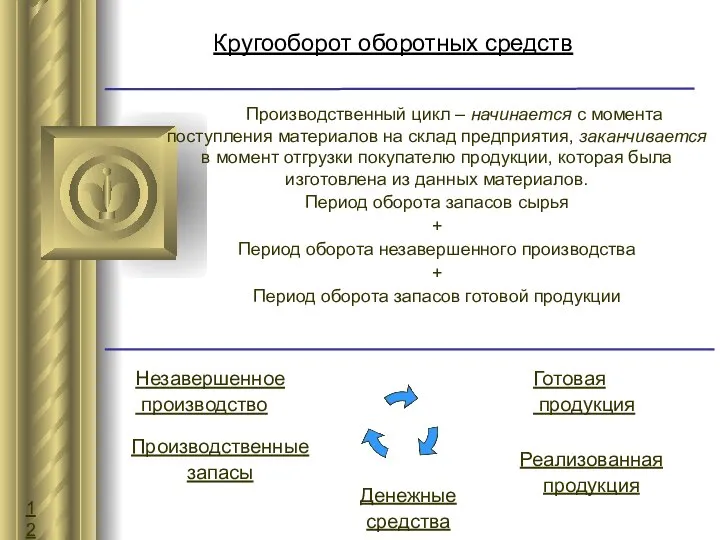

- 12. Кругооборот оборотных средств Денежные средства Производственные запасы Незавершенное производство Готовая продукция Реализованная продукция Производственный цикл –

- 13. Финансовый цикл – начинается с момента отплаты поставщикам данных материалов (погашение кредиторской задолженности), заканчивается в момент

- 14. Показатели эффективного использования оборотных средств

- 15. Показатели эффективного использования оборотных средств

- 16. Чем меньше продолжительность оборота оборотных средств или больше число совершаемых ими кругооборотов при том же объеме

- 17. Задача Норматив оборотных средств предприятия 3300 тыс. руб., план реализации продукции за квартал составил 19.8 млн.

- 18. Нормирование – установление экономически обоснованных норм запаса и нормативов оборотных средств по элементам, необходимых для нормальной

- 19. Нормирование оборотных средств Расходы и риски, связанные с недостатком оборотных средств: Задержка в снабжении сырьем и

- 20. Запасы могут испортиться или морально устареть. Рост расходов на хранение излишков запасов. Должники могут отказаться платить

- 21. Норма оборотных средств по каждому виду или однородной группе материалов учитывает время пребывания в: - текущем

- 22. Задача Определите стоимость поставки материальных ресурсов, если стоимость потребления за декаду ( Цдек ) - 72

- 24. Скачать презентацию

Понятие и сущность оборотных средств предприятия

Оборотные средства предприятия – это средства

Понятие и сущность оборотных средств предприятия

Оборотные средства предприятия – это средства

Оборотные средства - это денежные средства, которые идут на формирование оборотных

Оборотные средства - это денежные средства, которые идут на формирование оборотных

К оборотным средствам относят ту часть факторов производства, которая целиком потребляется

К оборотным средствам относят ту часть факторов производства, которая целиком потребляется

Состав и структура оборотных средств

Оборотные средства

Оборотные производственные фонды

Фонды обращения

Произ-водст-венные запасы

Денеж-ные средства

Незавер-шенное

Состав и структура оборотных средств

Оборотные средства

Оборотные производственные фонды

Фонды обращения

Произ-водст-венные запасы

Денеж-ные средства

Незавер-шенное

Классификация оборотных средств предприятия

Производственные запасы - это предметы труда, подготовленные для

Производственные запасы - это предметы труда, подготовленные для

Незавершенное производство - это предметы труда, вступившие в производственный процесс:

Незавершенное производство - это предметы труда, вступившие в производственный процесс:

Расходы будущих периодов - это невещественные элементы оборотных фондов, включающие затраты

Расходы будущих периодов - это невещественные элементы оборотных фондов, включающие затраты

Источники формирования

оборотных средств

1. Собственные – формируются за счёт собственных средств предприятия

Источники формирования

оборотных средств

1. Собственные – формируются за счёт собственных средств предприятия

Оборотные средства представляют собой подвижную часть материально-технической базы предприятия. В процессе

Оборотные средства представляют собой подвижную часть материально-технической базы предприятия. В процессе

Деньги

Сырьё, материалы

Незавершённое производство

Готовая продукция

Деньги (новая величина)

закупки

производство

производство

реализация

Деньги

Сырьё, материалы

Незавершённое производство

Готовая продукция

Деньги (новая величина)

закупки

производство

производство

реализация

Кругооборот оборотных средств

Денежные

средства

Производственные

запасы

Незавершенное

производство

Готовая

продукция

Реализованная

продукция

Производственный цикл – начинается с момента поступления

Денежные

средства

Производственные

запасы

Незавершенное

производство

Готовая

продукция

Реализованная

продукция

Производственный цикл – начинается с момента поступления

Финансовый цикл – начинается с момента отплаты поставщикам данных материалов (погашение

Финансовый цикл – начинается с момента отплаты поставщикам данных материалов (погашение

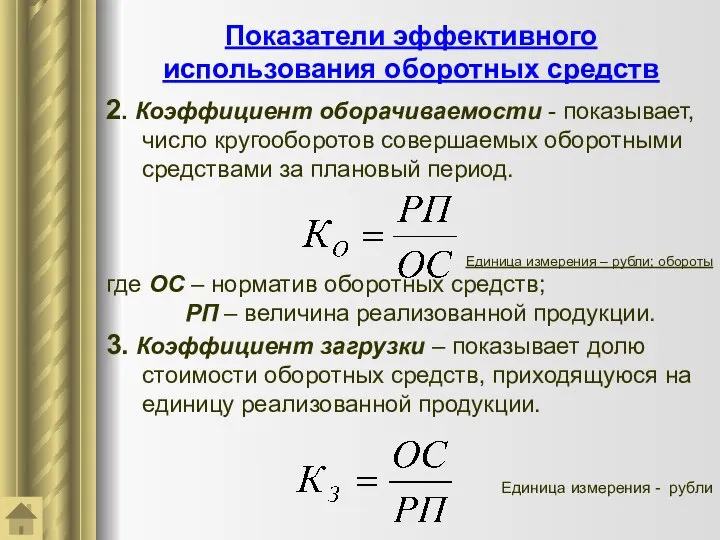

Показатели эффективного использования оборотных средств

Показатели эффективного использования оборотных средств

Показатели эффективного использования оборотных средств

Показатели эффективного использования оборотных средств

Чем меньше продолжительность оборота оборотных средств или больше число совершаемых ими

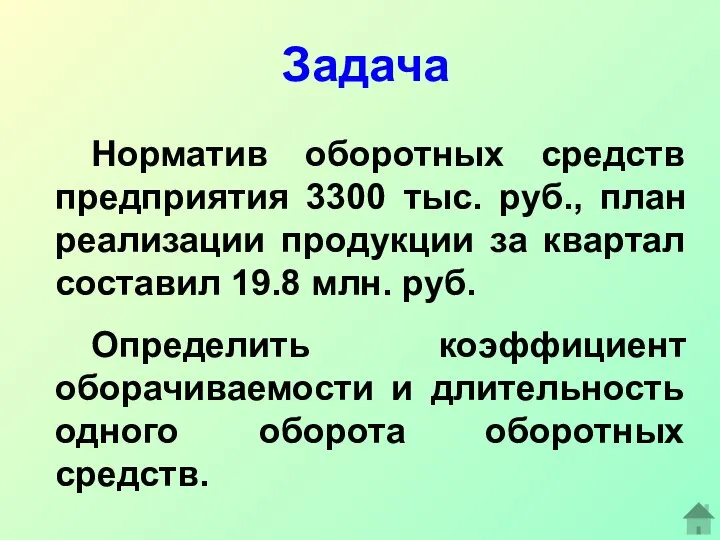

Задача

Норматив оборотных средств предприятия 3300 тыс. руб., план реализации продукции за

Задача

Норматив оборотных средств предприятия 3300 тыс. руб., план реализации продукции за

Нормирование – установление экономически обоснованных норм запаса и нормативов оборотных средств

Нормирование – установление экономически обоснованных норм запаса и нормативов оборотных средств

Нормирование оборотных средств

Расходы и риски, связанные с недостатком оборотных средств:

Задержка в

Расходы и риски, связанные с недостатком оборотных средств:

Задержка в

Запасы могут испортиться или морально устареть.

Рост расходов на хранение излишков запасов.

Должники

Рост расходов на хранение излишков запасов.

Должники

Норма оборотных средств по каждому виду или однородной группе материалов учитывает

Норма оборотных средств по каждому виду или однородной группе материалов учитывает

Задача

Определите стоимость поставки материальных ресурсов, если стоимость потребления за декаду (

Задача

Определите стоимость поставки материальных ресурсов, если стоимость потребления за декаду (

Ассоциация Клуб бухгалтеров и аудиторов некоммерческих организаций (Москва)

Ассоциация Клуб бухгалтеров и аудиторов некоммерческих организаций (Москва) Налоги и бюджет

Налоги и бюджет Финансовое планирование

Финансовое планирование Назначение, развитие и концепции МСФО

Назначение, развитие и концепции МСФО Задачи учета затрат в производстве

Задачи учета затрат в производстве Задачи для курсов ГИА

Задачи для курсов ГИА Счета бухгалтерского учета и двойная запись

Счета бухгалтерского учета и двойная запись Отчет главы пограничного муниципального района о результатах деятельности администрации пограничного муниципального района

Отчет главы пограничного муниципального района о результатах деятельности администрации пограничного муниципального района Госбюджет. Внебюджетные отношения в РБ

Госбюджет. Внебюджетные отношения в РБ Иностранные инвестиции как фактор института спонсорства в отечественном спорте

Иностранные инвестиции как фактор института спонсорства в отечественном спорте Управление портфелем ценных бумаг организации

Управление портфелем ценных бумаг организации Особенности договора страхования жизни

Особенности договора страхования жизни Развитие расчетных операций в современном коммерческом банке на примере ПАО Сбербанк России

Развитие расчетных операций в современном коммерческом банке на примере ПАО Сбербанк России Пример использования Excel

Пример использования Excel Otvety na chastye voprosy po razdelu zarabotnoj platy v programme 1SBuhgalteriya 8 dlya Kazahstana. IPN, vychety po IPN i mnogoe drugoe

Otvety na chastye voprosy po razdelu zarabotnoj platy v programme 1SBuhgalteriya 8 dlya Kazahstana. IPN, vychety po IPN i mnogoe drugoe Банкротство Физических лиц

Банкротство Физических лиц Международные банковские операции

Международные банковские операции Государственные пособия семьям с детьми

Государственные пособия семьям с детьми Обзор точек зрения на сущность денег в мировой экономической литературе

Обзор точек зрения на сущность денег в мировой экономической литературе Кружок Финансовая грамотность для детей с 14 до 16 лет

Кружок Финансовая грамотность для детей с 14 до 16 лет Введение безотзывных вкладов стабилизирует ресурсную базу кредитных организаций - плюс

Введение безотзывных вкладов стабилизирует ресурсную базу кредитных организаций - плюс Прибыль и рентабельность предприятия

Прибыль и рентабельность предприятия Порядок выплаты пенсий и пособий в ОСЗН и ПФ РФ

Порядок выплаты пенсий и пособий в ОСЗН и ПФ РФ Инвентаризация: назначение и порядок ее проведения на примере ООО ОЛЕС

Инвентаризация: назначение и порядок ее проведения на примере ООО ОЛЕС Численное решение одномерных задач динамики сплошных сред с учетом симметрии

Численное решение одномерных задач динамики сплошных сред с учетом симметрии Учет оплаты труда. Удержания из заработной платы

Учет оплаты труда. Удержания из заработной платы Инвестиция. Происхождение понятия

Инвестиция. Происхождение понятия Factoring Ptyltd. Виды деятельности компании

Factoring Ptyltd. Виды деятельности компании