- Общие положения и правила проведения инвентаризации. Тема 1

Содержание

- 2. -1- (1 пара) Нормативная база: 1.Федеральный закон от 06.12.2011 №402-ФЗ «О бухгалтерском учёте». Режим доступа: https://fzakon.ru/laws/federalnyy-zakon-ot-06.12.2011-n-402-fz/

- 3. Поэтому необходима сверка фактического наличия имущества с учётными данными, которая производится при помощи инвентаризации. Инвентаризация –

- 4. Инвентаризации подлежит все имущество организации независимо от его местонахождения и все виды финансовых обязательств. Кроме того,

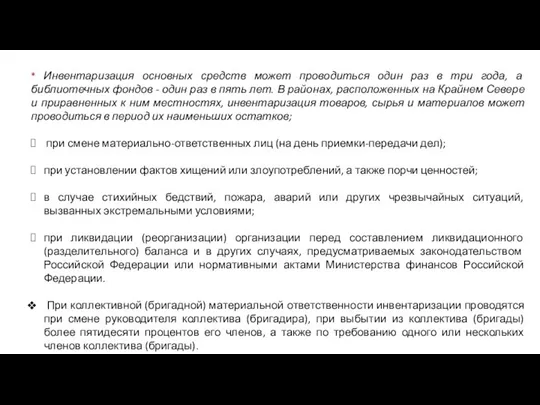

- 5. * Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов - один

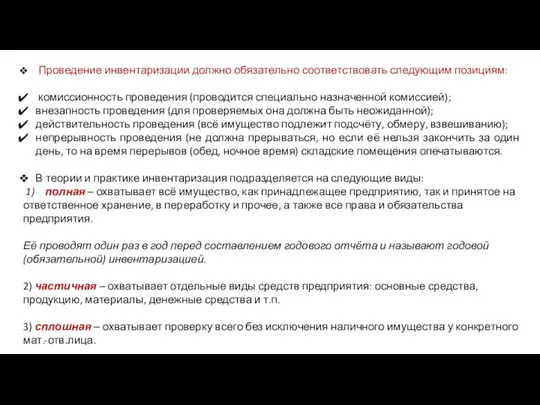

- 6. Проведение инвентаризации должно обязательно соответствовать следующим позициям: комиссионность проведения (проводится специально назначенной комиссией); внезапность проведения (для

- 7. 4) выборочная – проверяют только некоторые (на выбор) ценности у конкретного мат.-отв.лица. 5) плановая – проводится

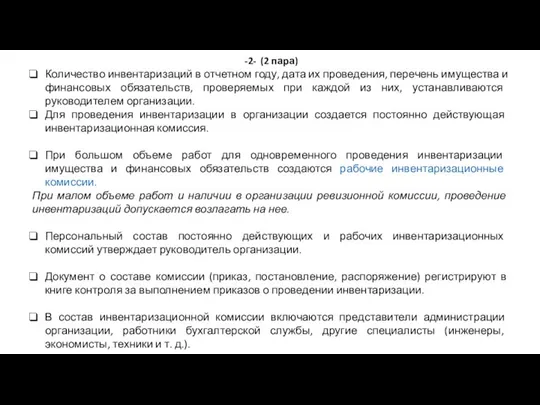

- 8. Количество инвентаризаций в году, а также конкретные даты их проведения устанавливаются в календарном плане инвентаризационной работы,

- 9. -2- (2 пара) Количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых обязательств,

- 10. В состав инвентаризационной комиссии можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций. * Отсутствие

- 11. Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты

- 12. При инвентаризации большого количества весовых товаров ведомости отвесов ведут раздельно один из членов инвентаризационной комиссии и

- 13. Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных

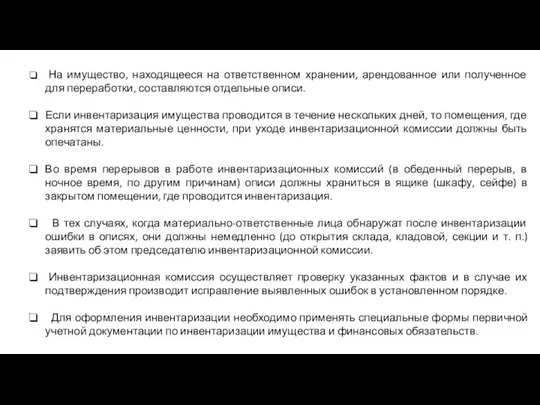

- 14. На имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляются отдельные описи. Если инвентаризация

- 16. Скачать презентацию

-1- (1 пара)

Нормативная база:

1.Федеральный закон от 06.12.2011 №402-ФЗ «О

-1- (1 пара)

Нормативная база:

1.Федеральный закон от 06.12.2011 №402-ФЗ «О

Поэтому необходима сверка фактического наличия имущества с учётными данными, которая производится

Поэтому необходима сверка фактического наличия имущества с учётными данными, которая производится

Инвентаризации подлежит все имущество организации независимо от его местонахождения и

Инвентаризации подлежит все имущество организации независимо от его местонахождения и

* Инвентаризация основных средств может проводиться один раз в три года,

* Инвентаризация основных средств может проводиться один раз в три года,

Проведение инвентаризации должно обязательно соответствовать следующим позициям:

комиссионность проведения (проводится

Проведение инвентаризации должно обязательно соответствовать следующим позициям:

комиссионность проведения (проводится

4) выборочная – проверяют только некоторые (на выбор) ценности у конкретного

4) выборочная – проверяют только некоторые (на выбор) ценности у конкретного

Количество инвентаризаций в году, а также конкретные даты их проведения устанавливаются

Количество инвентаризаций в году, а также конкретные даты их проведения устанавливаются

-2- (2 пара)

Количество инвентаризаций в отчетном году, дата их проведения,

-2- (2 пара)

Количество инвентаризаций в отчетном году, дата их проведения,

В состав инвентаризационной комиссии можно включать представителей службы внутреннего аудита организации,

В состав инвентаризационной комиссии можно включать представителей службы внутреннего аудита организации,

Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются

Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются

При инвентаризации большого количества весовых товаров ведомости отвесов ведут раздельно один

При инвентаризации большого количества весовых товаров ведомости отвесов ведут раздельно один

Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей

Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей

На имущество, находящееся на ответственном хранении, арендованное или полученное для

На имущество, находящееся на ответственном хранении, арендованное или полученное для

Инкотермс 2010

Инкотермс 2010 Дипломный проект на тему Расчет стоимости ограждающих конструкций

Дипломный проект на тему Расчет стоимости ограждающих конструкций Выявление результатов инвентаризации и порядок отражения их в БУ

Выявление результатов инвентаризации и порядок отражения их в БУ Финансовый контроль

Финансовый контроль Страхування сільськогосподарських підприємств

Страхування сільськогосподарських підприємств Инвестиционный проект: строительство ЦБК Сегежа Запад

Инвестиционный проект: строительство ЦБК Сегежа Запад Продукты для бизнеса. POS -кредитование

Продукты для бизнеса. POS -кредитование Переход на федеральные стандарты с 01.01.2019

Переход на федеральные стандарты с 01.01.2019 Материальная и нематериальная мотивация государственных служащих

Материальная и нематериальная мотивация государственных служащих Оценка рисков в проекте. Вопросы к зачету

Оценка рисков в проекте. Вопросы к зачету Современные системы оплаты труда медицинских работников

Современные системы оплаты труда медицинских работников Коробочный страховой продукт Привет, сосед!

Коробочный страховой продукт Привет, сосед! Прибыль слов

Прибыль слов Представление финансовой отчетности. МСФО (IAS) 1

Представление финансовой отчетности. МСФО (IAS) 1 Financial control

Financial control Об изменении родительской платы в муниципальных ДОУ

Об изменении родительской платы в муниципальных ДОУ Инвестиции и капитальные вложения в организацию

Инвестиции и капитальные вложения в организацию Финансовые активы (ценные бумаги)

Финансовые активы (ценные бумаги) Подушка финансовой безопасности и управление семейным бюджетом

Подушка финансовой безопасности и управление семейным бюджетом Как привлечь иностранных инвесторов в экономику Украины и в наш регион?

Как привлечь иностранных инвесторов в экономику Украины и в наш регион? Фондовый рынок в РФ

Фондовый рынок в РФ Пенсионный фонд РФ

Пенсионный фонд РФ МСА (ISA) 501 Особенности получения аудиторских доказательств в конкретных случаях

МСА (ISA) 501 Особенности получения аудиторских доказательств в конкретных случаях X5 Retail Group и ПАО Магнит

X5 Retail Group и ПАО Магнит Камеральные налоговые проверки. Лекция 12

Камеральные налоговые проверки. Лекция 12 Государственный бюджет. Внедрение Программно-целевого метода в белорусскую модель

Государственный бюджет. Внедрение Программно-целевого метода в белорусскую модель Субсидия на ГМЗ Завершение года

Субсидия на ГМЗ Завершение года Обзор практики регулирования межбюджетных отношений в субъектах РФ в 2006 г. на основе анализа принятых регионами методик

Обзор практики регулирования межбюджетных отношений в субъектах РФ в 2006 г. на основе анализа принятых регионами методик