- Oособенности учета и контроля НДС в 1С 2021

Содержание

- 2. Учетная политика и настройки в 1С для работы с НДС Особые случаи восстановления и начисления НДС

- 3. Учетная политика по НДС в 1С: необходимые настройки. Меню Главное-Настройки- Учетная политика

- 4. Учетная политика по НДС в 1С: необходимые настройки Заходим на гиперссылку внизу формы настройки учетной политики.

- 6. В настройках учетной политики по НДС необходимо определить: - организация освобождена от уплаты НДС ? Флажок

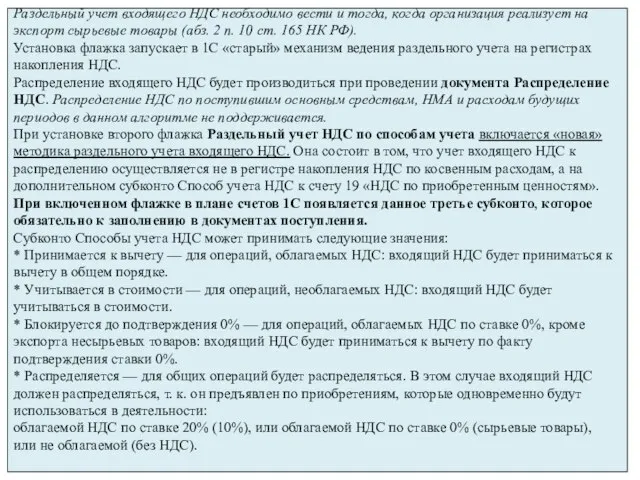

- 7. Раздельный учет входящего НДС необходимо вести и тогда, когда организация реализует на экспорт сырьевые товары (абз.

- 8. Выполнить дополнительные настройки по учету входящего НДС при раздельном учете: Параметры учета – через раздел Администрирование

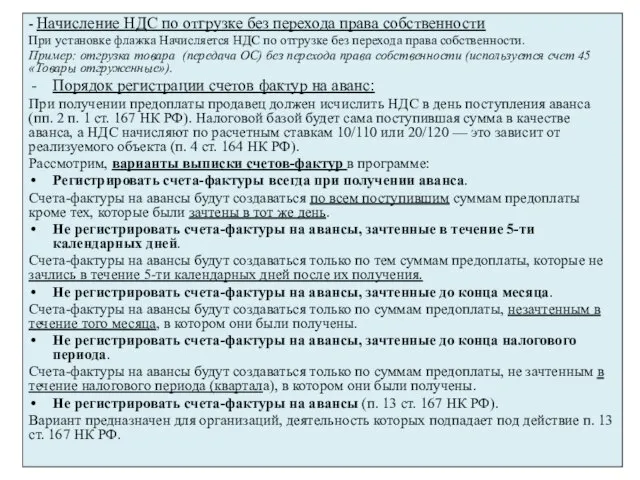

- 9. - Начисление НДС по отгрузке без перехода права собственности При установке флажка Начисляется НДС по отгрузке

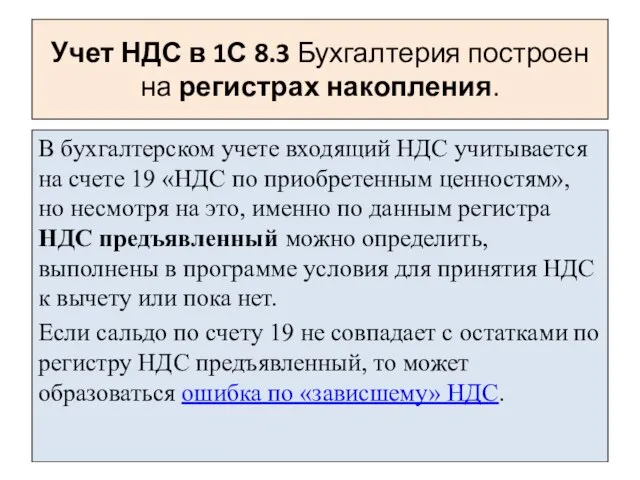

- 10. Учет НДС в 1С 8.3 Бухгалтерия построен на регистрах накопления. В бухгалтерском учете входящий НДС учитывается

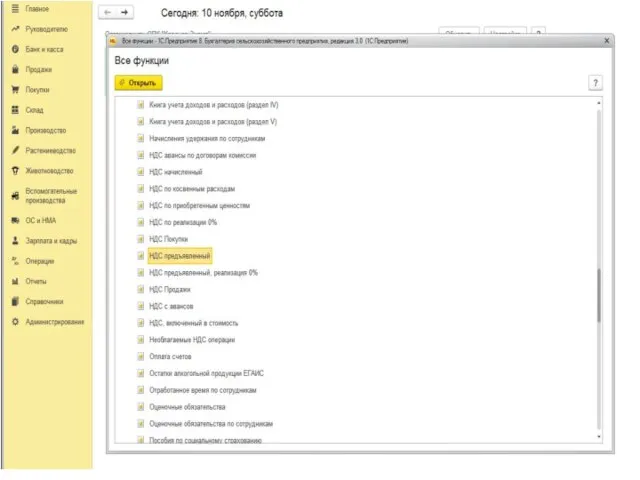

- 11. Общий список регистров по НДС вверху в главном меню «Все функции» — «Регистры накопления»

- 14. НДС: Особые случаи

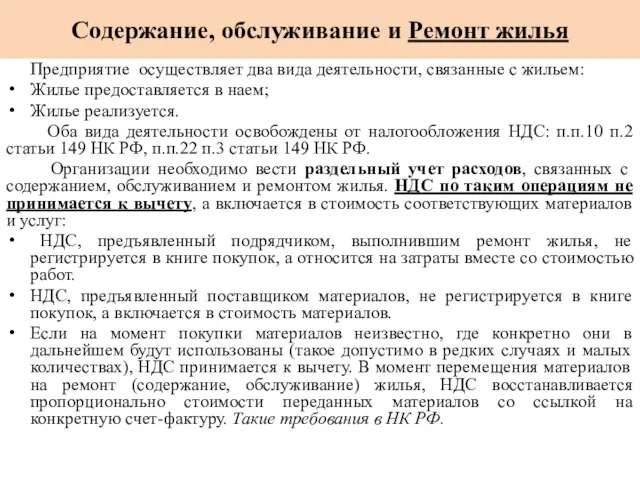

- 15. Содержание, обслуживание и Ремонт жилья Предприятие осуществляет два вида деятельности, связанные с жильем: Жилье предоставляется в

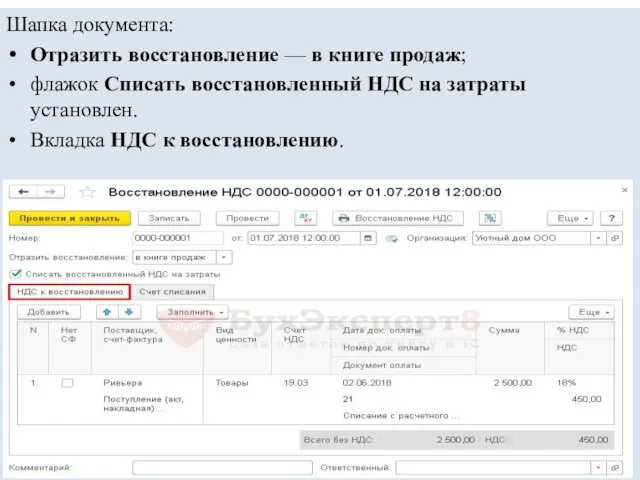

- 16. Рассмотрим особенности заполнения документа Восстановление НДС в 1С Путь: ОПЕРАЦИИ- РЕГЛАМЕНТНЫЕ ОПЕРАЦИИ ПО НДС-Восстановление НДС

- 18. Шапка документа: Отразить восстановление — в книге продаж; флажок Списать восстановленный НДС на затраты установлен. Вкладка

- 19. Табличная часть документа «Восстановление НДС»: Поставщик, счет-фактура — поставщик и документ поступления, которым отражено поступление недостающих

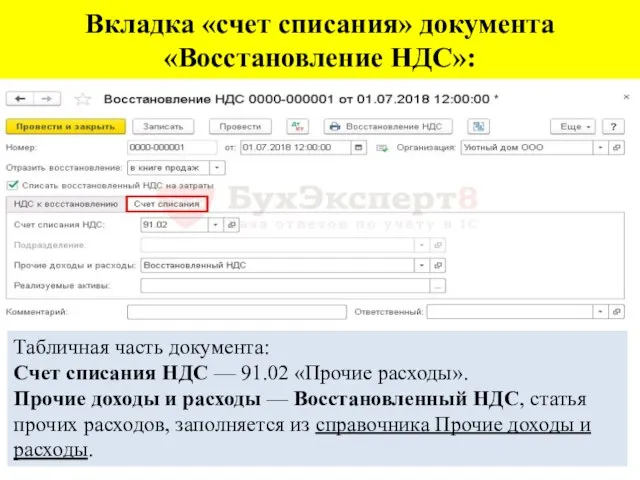

- 20. Вкладка «счет списания» документа «Восстановление НДС»: Табличная часть документа: Счет списания НДС — 91.02 «Прочие расходы».

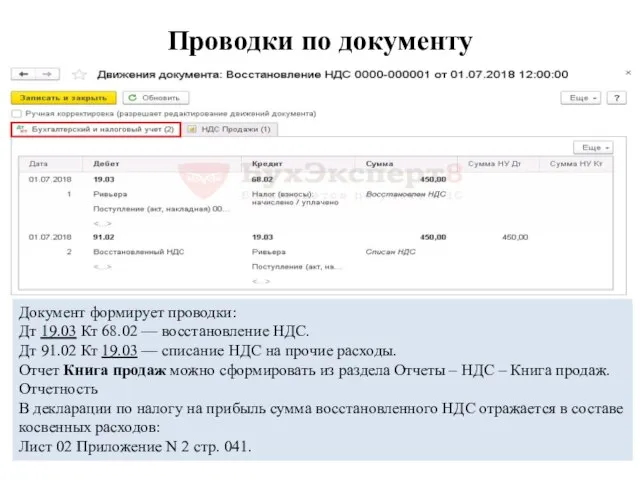

- 21. Проводки по документу Документ формирует проводки: Дт 19.03 Кт 68.02 — восстановление НДС. Дт 91.02 Кт

- 22. Пп.2 п.1 ст.146 НК РФ гласит: "передача товаров (выполнение работ, оказание услуг) для собственных нужд, расходы

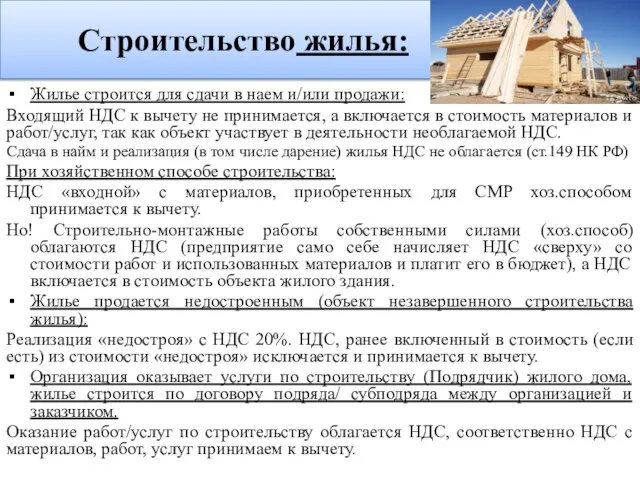

- 23. Строительство жилья: Жилье строится для сдачи в наем и/или продажи: Входящий НДС к вычету не принимается,

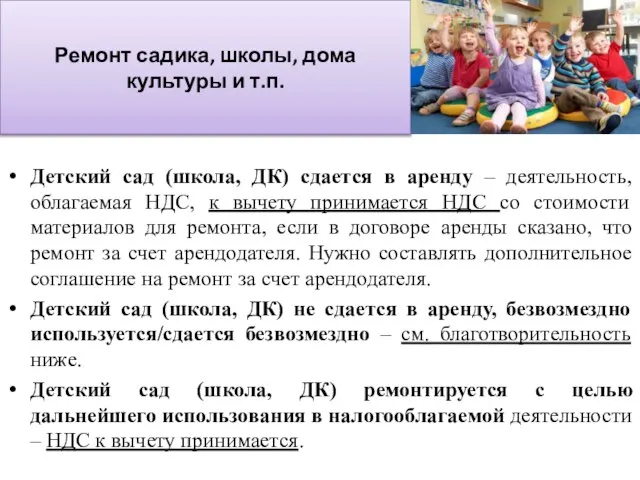

- 24. Ремонт садика, школы, дома культуры и т.п. Детский сад (школа, ДК) сдается в аренду – деятельность,

- 25. Передача подарков Передача подарков (дарение) признается реализацией (кроме дарения денег), НДС начисляется на стоимость подарка. Если

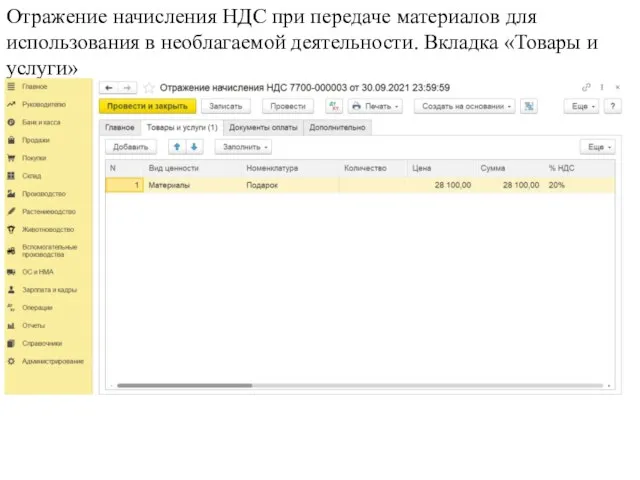

- 26. Отражение начисления НДС при передаче материалов для использования в необлагаемой деятельности: Операции – НДС – Отражение

- 27. Отражение начисления НДС при передаче материалов для использования в необлагаемой деятельности. Вкладка «Товары и услуги»

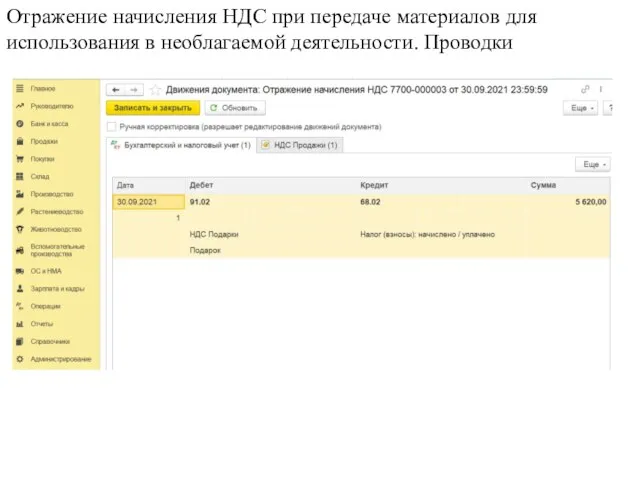

- 28. Отражение начисления НДС при передаче материалов для использования в необлагаемой деятельности. Проводки

- 29. На основании документа Отражение начисления НДС оформляется счет-фактура: Код вида операции – 10-Безвозмездная передача товаров, работ,

- 30. Благотворительность - передача товаров (выполнение работ, оказание услуг), передача имущественных прав безвозмездно в рамках благотворительной деятельности

- 31. Благотворительная деятельность может осуществляться в целях: социальной поддержки и защиты граждан, включая улучшение материального положения малообеспеченных,

- 32. Направление денежных и других материальных средств, оказание помощи в иных формах коммерческим организациям, а также поддержка

- 33. Безвозмездная передача денежных средств в форме пожертвования не признается реализацией и не облагается НДС (п. 3

- 34. Проверка расчетов по контрагентам (счета 60, 62, 76, …) в 1С

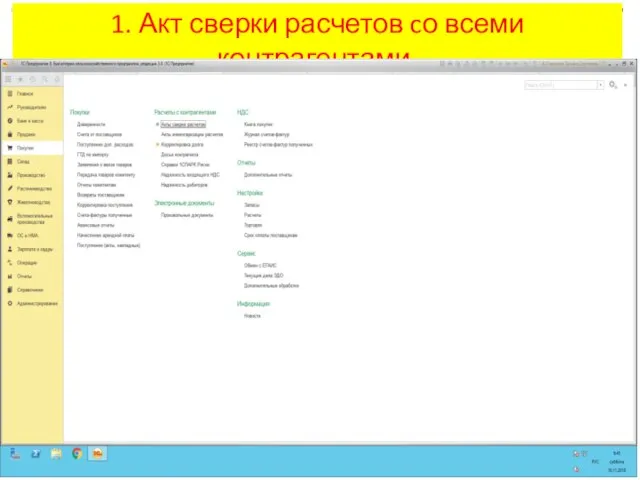

- 35. 1. Акт сверки расчетов cо всеми контрагентами.

- 36. 2. Групповое перепроведение документов Все функции - Стандартные – Проведение документов

- 38. Выбрать документы - см. слайд, указать период, ставим V проводить только проведенные, ставим V прекращать проведение

- 39. Другой вариант проведения документов – с помощью встроенной обработки. Откройте также меню Все функции- Выберите в

- 40. 3. Отчет Анализ субконто. Анализ взаиморасчетов по всем Контрагентам и Договорам Отчет Анализ субконто по Контрагентам

- 41. Анализ взаиморасчетов по всем Контрагентам и Договорам Для построения отчета Анализ субконто по Контрагенту в разрезе

- 43. Шаг 3. Настроить показатели, которые будут отражаться в отчете, на вкладке Показатели установить флажки: БУ (данные

- 45. Анализ взаиморасчетов по всем Контрагентам и Договорам Шаг 4. Настроить отражение информации в отчете на вкладке

- 47. Анализ можно формировать отдельно по счетам, можно по группе счетов. Пример (по группе счетов 60,62,76).

- 48. Анализ взаиморасчетов по всем Контрагентам и Договорам Можно сформировать отчет Анализ субконто только по конкретному Контрагенту

- 49. Анализ субконто. Анализ взаиморасчетов по документам расчетов. Рассмотрим еще один вариант отчета Анализ субконто, в котором

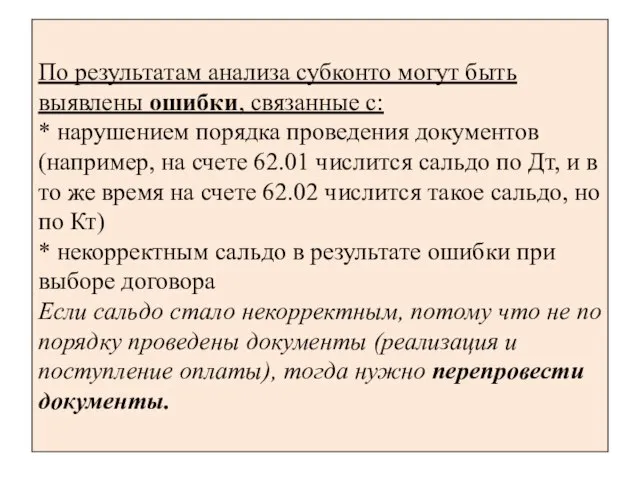

- 52. По результатам анализа субконто могут быть выявлены ошибки, связанные с: * нарушением порядка проведения документов (например,

- 53. Если вам не хочется заниматься «глобальным» перепроведением, то 1С может перепровести отдельные документы. Как это сделать:

- 56. Чтобы исправить сальдо между договорами также следует сделать операцию «Корректировка долга» Продажи — Расчеты с контрагентами

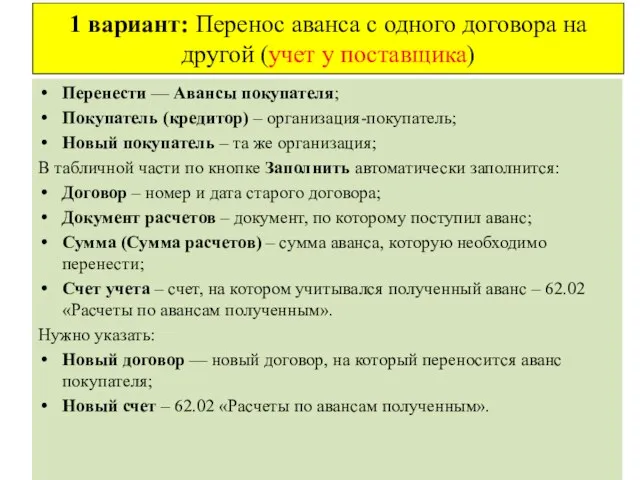

- 57. 1 вариант: Перенос аванса с одного договора на другой (учет у поставщика) Перенести — Авансы покупателя;

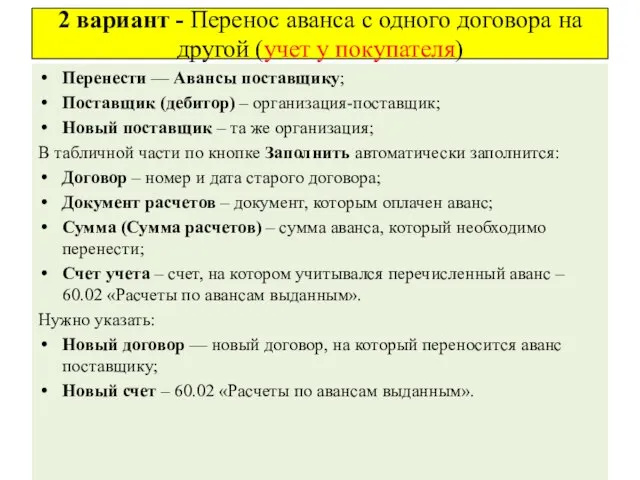

- 61. 2 вариант - Перенос аванса с одного договора на другой (учет у покупателя) Перенести — Авансы

- 64. Корректировкой долга проводятся 5 видов операций – см.слайд, исходя из того какую операцию Вам необходимо провести

- 65. АНАЛИЗ И ПРОВЕРКА НДС

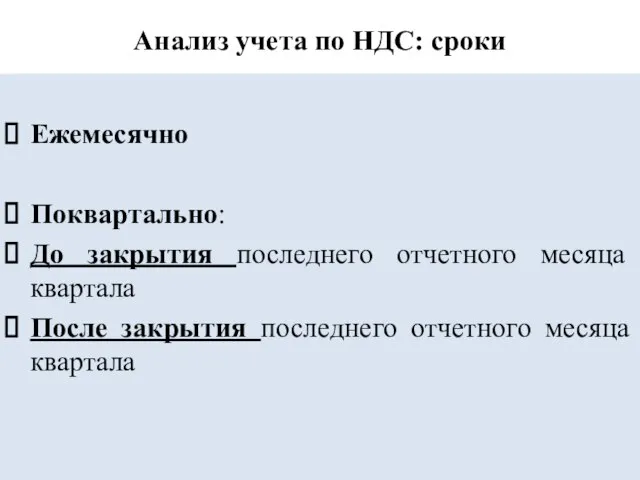

- 66. Анализ учета по НДС: сроки Ежемесячно Поквартально: До закрытия последнего отчетного месяца квартала После закрытия последнего

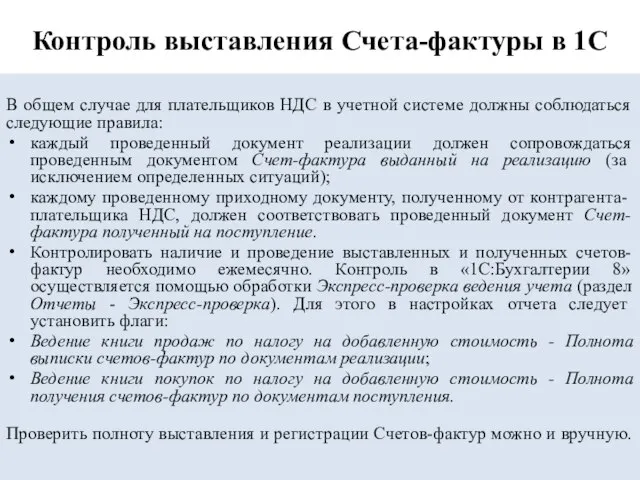

- 67. Контроль выставления Счета-фактуры в 1С В общем случае для плательщиков НДС в учетной системе должны соблюдаться

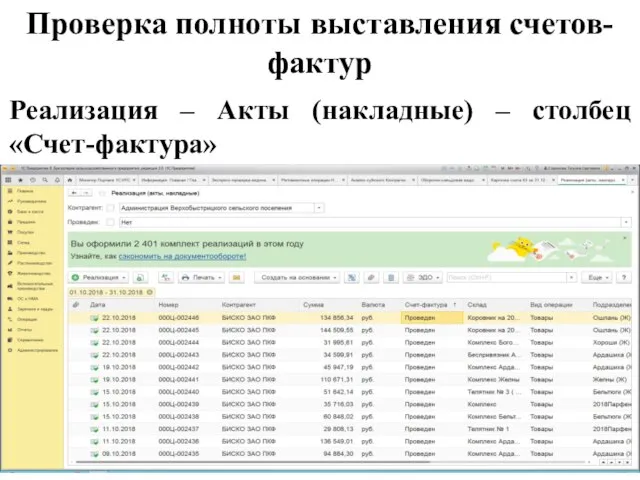

- 68. Проверка полноты выставления счетов-фактур Реализация – Акты (накладные) – столбец «Счет-фактура»

- 69. Еще – установить период – выбрать нужный период

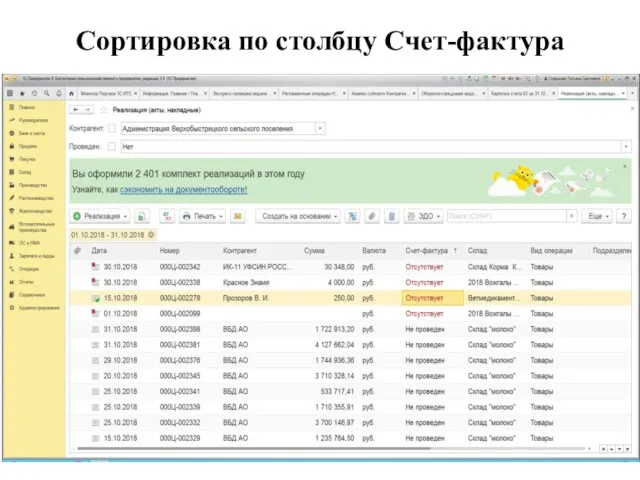

- 70. Сортировка по столбцу Счет-фактура

- 71. Статусы Счета-фактуры Проведен Не проведен Отсутствует Не требуется Провести проверку Счетов-фактур со статусами: не проведен, не

- 72. Обоснованные причины статусов Проведен – счет-фактура оформлен и проведен. Запись попала в книгу продаж. Не проведен

- 73. Контроль статусов Ежемесячно необходимо проводить проверку Счетов-фактур со статусами: не проведен, не требуется, отсутствует. Статусы изменяются

- 74. Экспресс-проверка ведения учета в 1С 8.3 Для формирования отчета Экспресс-проверка в 1С 8.3 выполняем действие: раздел

- 76. Экспресс-проверку необходимо проводить после закрытия месяца Данная обработка осуществляет следующие проверки: Положения учетной политики; Анализ состояния

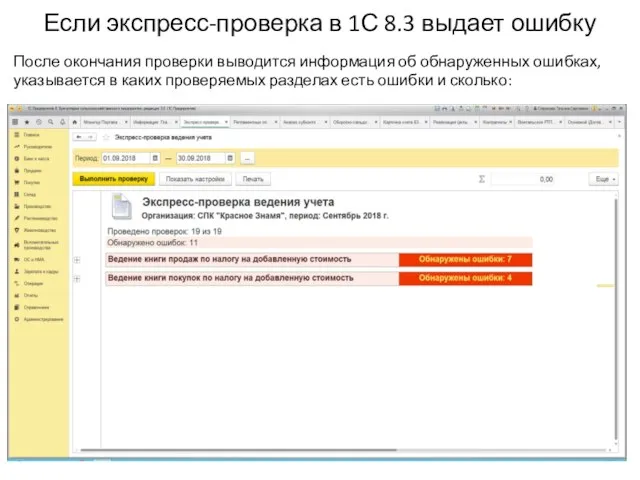

- 77. Если экспресс-проверка в 1С 8.3 выдает ошибку После окончания проверки выводится информация об обнаруженных ошибках, указывается

- 78. Для просмотра детальной информации об ошибке, нажимаем на «+»

- 79. Как видим, описывается следующее: Что контролируется; Что обнаружено в результате проверки; Описаны возможные причины ошибок; Даются

- 80. Как реагировать на выявленные ошибки? – ИСПРАВЛЯТЬ!!!

- 82. Скачать презентацию

Учетная политика и настройки в 1С для работы с НДС

Особые случаи

Учетная политика и настройки в 1С для работы с НДС Особые случаи

Учетная политика по НДС в 1С: необходимые настройки.

Меню Главное-Настройки- Учетная политика

Учетная политика по НДС в 1С: необходимые настройки.

Меню Главное-Настройки- Учетная политика

Учетная политика по НДС в 1С: необходимые настройки

Заходим на гиперссылку внизу

Учетная политика по НДС в 1С: необходимые настройки

Заходим на гиперссылку внизу

В настройках учетной политики по НДС необходимо определить:

- организация освобождена от

В настройках учетной политики по НДС необходимо определить: - организация освобождена от

Раздельный учет входящего НДС необходимо вести и тогда, когда организация реализует

Раздельный учет входящего НДС необходимо вести и тогда, когда организация реализует

Выполнить дополнительные настройки по учету входящего НДС при раздельном учете:

Параметры учета

Выполнить дополнительные настройки по учету входящего НДС при раздельном учете: Параметры учета

- Начисление НДС по отгрузке без перехода права собственности

При установке флажка

- Начисление НДС по отгрузке без перехода права собственности

При установке флажка

Учет НДС в 1С 8.3 Бухгалтерия построен на регистрах накопления.

В

Учет НДС в 1С 8.3 Бухгалтерия построен на регистрах накопления.

В

Общий список регистров по НДС вверху в главном меню «Все функции»

Общий список регистров по НДС вверху в главном меню «Все функции»

НДС: Особые случаи

НДС: Особые случаи

Содержание, обслуживание и Ремонт жилья

Предприятие осуществляет два вида деятельности, связанные

Содержание, обслуживание и Ремонт жилья

Предприятие осуществляет два вида деятельности, связанные

Рассмотрим особенности заполнения документа Восстановление НДС в 1С

Путь: ОПЕРАЦИИ- РЕГЛАМЕНТНЫЕ ОПЕРАЦИИ

Рассмотрим особенности заполнения документа Восстановление НДС в 1С

Путь: ОПЕРАЦИИ- РЕГЛАМЕНТНЫЕ ОПЕРАЦИИ

Шапка документа:

Отразить восстановление — в книге продаж;

флажок Списать восстановленный НДС на

Шапка документа:

Отразить восстановление — в книге продаж;

флажок Списать восстановленный НДС на

Табличная часть документа «Восстановление НДС»:

Поставщик, счет-фактура — поставщик и документ поступления,

Табличная часть документа «Восстановление НДС»:

Поставщик, счет-фактура — поставщик и документ поступления,

Вкладка «счет списания» документа «Восстановление НДС»:

Табличная часть документа:

Счет списания НДС —

Вкладка «счет списания» документа «Восстановление НДС»:

Табличная часть документа:

Счет списания НДС —

Проводки по документу

Документ формирует проводки:

Дт 19.03 Кт 68.02 — восстановление НДС.

Дт

Проводки по документу

Документ формирует проводки:

Дт 19.03 Кт 68.02 — восстановление НДС.

Дт

Пп.2 п.1 ст.146 НК РФ гласит: "передача товаров (выполнение работ, оказание

Пп.2 п.1 ст.146 НК РФ гласит: "передача товаров (выполнение работ, оказание

Строительство жилья:

Жилье строится для сдачи в наем и/или продажи:

Входящий НДС к

Строительство жилья:

Жилье строится для сдачи в наем и/или продажи:

Входящий НДС к

Ремонт садика, школы, дома культуры и т.п.

Детский сад (школа, ДК) сдается

Ремонт садика, школы, дома культуры и т.п.

Детский сад (школа, ДК) сдается

Передача подарков

Передача подарков (дарение) признается реализацией (кроме дарения денег), НДС

Передача подарков

Передача подарков (дарение) признается реализацией (кроме дарения денег), НДС

Отражение начисления НДС при передаче материалов для использования в необлагаемой деятельности:

Операции

Отражение начисления НДС при передаче материалов для использования в необлагаемой деятельности:

Операции

Отражение начисления НДС при передаче материалов для использования в необлагаемой деятельности.

Отражение начисления НДС при передаче материалов для использования в необлагаемой деятельности.

Отражение начисления НДС при передаче материалов для использования в необлагаемой деятельности.

Отражение начисления НДС при передаче материалов для использования в необлагаемой деятельности.

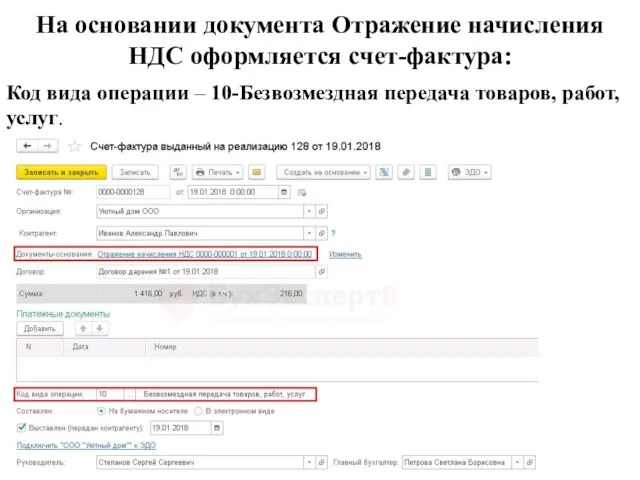

На основании документа Отражение начисления НДС оформляется счет-фактура:

Код вида операции – 10-Безвозмездная

На основании документа Отражение начисления НДС оформляется счет-фактура:

Код вида операции – 10-Безвозмездная

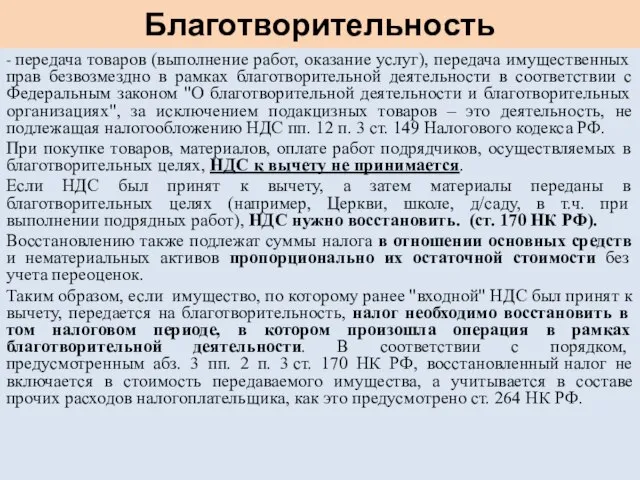

Благотворительность

- передача товаров (выполнение работ, оказание услуг), передача имущественных прав безвозмездно

Благотворительность

- передача товаров (выполнение работ, оказание услуг), передача имущественных прав безвозмездно

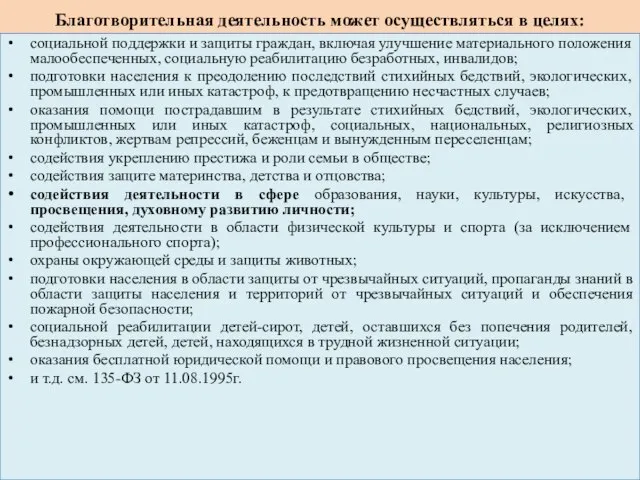

Благотворительная деятельность может осуществляться в целях:

социальной поддержки и защиты граждан, включая

Благотворительная деятельность может осуществляться в целях:

социальной поддержки и защиты граждан, включая

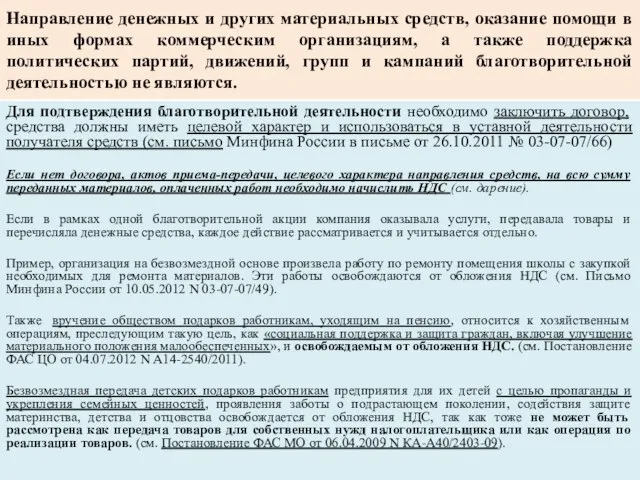

Направление денежных и других материальных средств, оказание помощи в иных формах

Направление денежных и других материальных средств, оказание помощи в иных формах

Безвозмездная передача денежных средств в форме пожертвования не признается реализацией и

Безвозмездная передача денежных средств в форме пожертвования не признается реализацией и

Проверка расчетов по контрагентам (счета 60, 62, 76, …) в 1С

Проверка расчетов по контрагентам (счета 60, 62, 76, …) в 1С

1. Акт сверки расчетов cо всеми контрагентами.

1. Акт сверки расчетов cо всеми контрагентами.

2. Групповое перепроведение документов

Все функции - Стандартные – Проведение документов

2. Групповое перепроведение документов

Все функции - Стандартные – Проведение документов

Выбрать документы - см. слайд, указать период, ставим V проводить только

Выбрать документы - см. слайд, указать период, ставим V проводить только

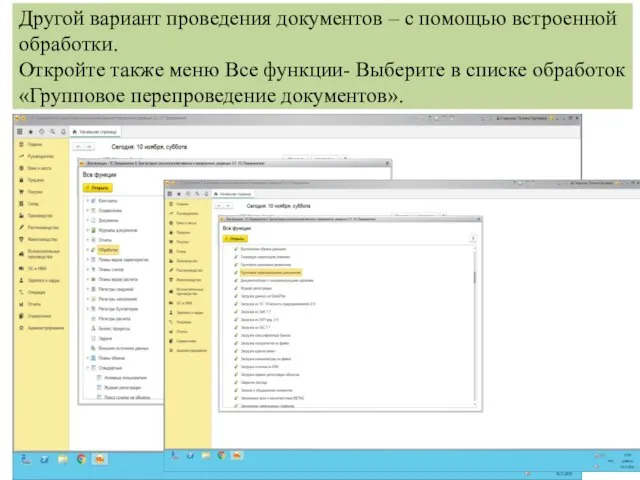

Другой вариант проведения документов – с помощью встроенной обработки.

Откройте также

Другой вариант проведения документов – с помощью встроенной обработки. Откройте также

3. Отчет Анализ субконто.

Анализ взаиморасчетов по всем Контрагентам и Договорам

3. Отчет Анализ субконто. Анализ взаиморасчетов по всем Контрагентам и Договорам

Анализ взаиморасчетов по всем Контрагентам и Договорам

Для построения отчета Анализ субконто по Контрагенту в разрезе

Анализ взаиморасчетов по всем Контрагентам и Договорам

Для построения отчета Анализ субконто по Контрагенту в разрезе

Шаг 3. Настроить показатели, которые будут отражаться в отчете, на вкладке Показатели установить

Шаг 3. Настроить показатели, которые будут отражаться в отчете, на вкладке Показатели установить

Анализ взаиморасчетов по всем Контрагентам и Договорам

Шаг 4. Настроить отражение информации

Анализ взаиморасчетов по всем Контрагентам и Договорам

Шаг 4. Настроить отражение информации

Анализ можно формировать отдельно по счетам, можно по группе счетов.

Пример (по

Анализ можно формировать отдельно по счетам, можно по группе счетов. Пример (по

Анализ взаиморасчетов по всем Контрагентам и Договорам

Можно сформировать отчет Анализ субконто только по

Анализ взаиморасчетов по всем Контрагентам и Договорам

Можно сформировать отчет Анализ субконто только по

Анализ субконто.

Анализ взаиморасчетов по документам расчетов.

Рассмотрим еще один вариант отчета Анализ

Анализ субконто.

Анализ взаиморасчетов по документам расчетов.

Рассмотрим еще один вариант отчета Анализ

По результатам анализа субконто могут быть выявлены ошибки, связанные с:

* нарушением

По результатам анализа субконто могут быть выявлены ошибки, связанные с: * нарушением

Если вам не хочется заниматься «глобальным» перепроведением, то 1С может перепровести

Если вам не хочется заниматься «глобальным» перепроведением, то 1С может перепровести

Чтобы исправить сальдо между договорами также следует сделать операцию «Корректировка долга»

Чтобы исправить сальдо между договорами также следует сделать операцию «Корректировка долга»

1 вариант: Перенос аванса с одного договора на другой (учет у

1 вариант: Перенос аванса с одного договора на другой (учет у

2 вариант - Перенос аванса с одного договора на другой (учет

2 вариант - Перенос аванса с одного договора на другой (учет

Корректировкой долга проводятся

5 видов операций – см.слайд, исходя из того

Корректировкой долга проводятся 5 видов операций – см.слайд, исходя из того

АНАЛИЗ И ПРОВЕРКА НДС

АНАЛИЗ И ПРОВЕРКА НДС

Анализ учета по НДС: сроки

Ежемесячно

Поквартально:

До закрытия последнего отчетного месяца квартала

После

Анализ учета по НДС: сроки

Ежемесячно

Поквартально:

До закрытия последнего отчетного месяца квартала

После

Контроль выставления Счета-фактуры в 1С

В общем случае для плательщиков НДС в

Контроль выставления Счета-фактуры в 1С

В общем случае для плательщиков НДС в

Проверка полноты выставления счетов-фактур

Реализация – Акты (накладные) – столбец «Счет-фактура»

Проверка полноты выставления счетов-фактур

Реализация – Акты (накладные) – столбец «Счет-фактура»

Еще – установить период – выбрать нужный период

Еще – установить период – выбрать нужный период

Сортировка по столбцу Счет-фактура

Сортировка по столбцу Счет-фактура

Статусы Счета-фактуры

Проведен

Не проведен

Отсутствует

Не требуется

Провести проверку Счетов-фактур со статусами: не проведен,

Статусы Счета-фактуры

Проведен

Не проведен

Отсутствует

Не требуется

Провести проверку Счетов-фактур со статусами: не проведен,

Обоснованные причины статусов

Проведен – счет-фактура оформлен и проведен. Запись попала в

Обоснованные причины статусов

Проведен – счет-фактура оформлен и проведен. Запись попала в

Контроль статусов

Ежемесячно необходимо проводить проверку Счетов-фактур со статусами: не проведен, не

Контроль статусов

Ежемесячно необходимо проводить проверку Счетов-фактур со статусами: не проведен, не

Экспресс-проверка ведения учета в 1С 8.3

Для формирования отчета Экспресс-проверка в

Экспресс-проверка ведения учета в 1С 8.3

Для формирования отчета Экспресс-проверка в

Экспресс-проверку необходимо проводить после закрытия месяца

Данная обработка осуществляет следующие проверки:

Положения учетной

Экспресс-проверку необходимо проводить после закрытия месяца

Данная обработка осуществляет следующие проверки:

Положения учетной

Если экспресс-проверка в 1С 8.3 выдает ошибку

После окончания проверки выводится информация

Если экспресс-проверка в 1С 8.3 выдает ошибку

После окончания проверки выводится информация

Для просмотра детальной информации об ошибке, нажимаем на «+»

Для просмотра детальной информации об ошибке, нажимаем на «+»

Как видим, описывается следующее:

Что контролируется;

Что обнаружено в результате проверки;

Описаны возможные причины

Что контролируется;

Что обнаружено в результате проверки;

Описаны возможные причины

Как реагировать на выявленные ошибки? – ИСПРАВЛЯТЬ!!!

Как реагировать на выявленные ошибки? – ИСПРАВЛЯТЬ!!!

Фандрайзинг

Фандрайзинг Кривая предложения и излишек производителя

Кривая предложения и излишек производителя Имущество фирмы, его источники и эффективность его использования

Имущество фирмы, его источники и эффективность его использования Автоматизация HR процессов группы компаний: расчет премий по KPI, подбор, обучения и аттестации персонала в 1С:ЗУП 8 КОРП

Автоматизация HR процессов группы компаний: расчет премий по KPI, подбор, обучения и аттестации персонала в 1С:ЗУП 8 КОРП Основы бизнес-аналитики. Лекция 8( часть 1). Составляющая внутренних бизнес-процессов

Основы бизнес-аналитики. Лекция 8( часть 1). Составляющая внутренних бизнес-процессов Исправление ошибок в документах

Исправление ошибок в документах Методы и модели системного анализа финансовых процессов корпорации

Методы и модели системного анализа финансовых процессов корпорации Финансовая грамотность как одно из важных условий благополучия семьи

Финансовая грамотность как одно из важных условий благополучия семьи Сутність, мета і функції фінансового менеджменту підприємств

Сутність, мета і функції фінансового менеджменту підприємств Бюллетень об исполнении бюджета Оршанского района за 1 квартал 2020 года

Бюллетень об исполнении бюджета Оршанского района за 1 квартал 2020 года Международный стандарт аудита 600. Особенности аудита финансовой отчетности группы

Международный стандарт аудита 600. Особенности аудита финансовой отчетности группы Дебетовая карта Tinkoff Black

Дебетовая карта Tinkoff Black Sulpak. Итоги октябрь 22122

Sulpak. Итоги октябрь 22122 Понятие себестоимости. Роль себестоимости в обеспечении конкурентоспособности продукции предприятия

Понятие себестоимости. Роль себестоимости в обеспечении конкурентоспособности продукции предприятия Рынок ценных бумаг: влияние на курс акций

Рынок ценных бумаг: влияние на курс акций Налог на прибыль организаций

Налог на прибыль организаций Бухгалтерский учет в древности

Бухгалтерский учет в древности Издержки производства и себестоимость продукции

Издержки производства и себестоимость продукции Социальное и медицинское страхование. Система контроля объемов, условий и качества медицинской помощи, оказываемой по ОМС

Социальное и медицинское страхование. Система контроля объемов, условий и качества медицинской помощи, оказываемой по ОМС Социальное страхование: формы, принципы, виды

Социальное страхование: формы, принципы, виды Пересмотр заработных плат 2015. Отделения почтовой связи

Пересмотр заработных плат 2015. Отделения почтовой связи Производство: затраты, выручка, прибыль

Производство: затраты, выручка, прибыль Бюджет для граждан

Бюджет для граждан Как читать финансовую отчетность коммерческих компаний

Как читать финансовую отчетность коммерческих компаний Типы ГФУ расчетов, исправление ошибок

Типы ГФУ расчетов, исправление ошибок Национальная платёжная система США

Национальная платёжная система США Управление финансами для малого бизнеса. Как навести порядок в финансах и вырасти

Управление финансами для малого бизнеса. Как навести порядок в финансах и вырасти Анализ финансовых результатов

Анализ финансовых результатов