- Организация бухгалтерского учета на предприятии

Содержание

- 2. Формы ведения бухгалтерского учета

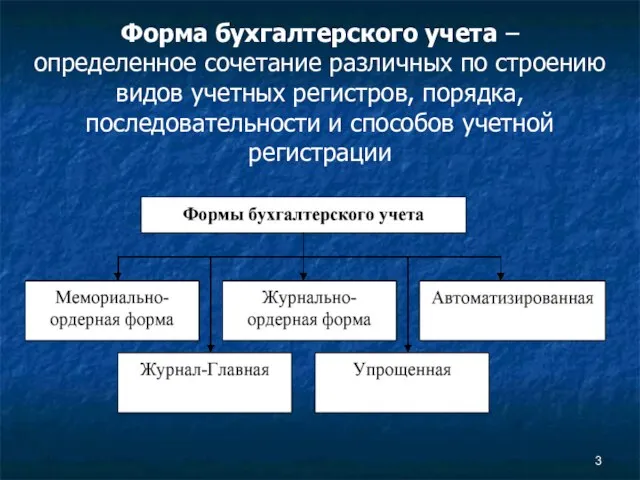

- 3. Форма бухгалтерского учета – определенное сочетание различных по строению видов учетных регистров, порядка, последовательности и способов

- 4. Мемориально-ордерная форма получила свое название от учетного регистра – мемориальный ордер. Мемориальные ордера являются документами бухгалтерского

- 5. Журнально-ордерная форма построена на использовании журналов-ордеров. В ее основе лежит способ систематического накапливания и группировки учетных

- 6. Журналы-ордера имеют различное строение в зависимости от особенностей учитываемых объектов

- 7. Автоматизированная форма бухгалтерского учета Применение средств автоматизации для ведения бухгалтерского учета не приводит к образованию новой

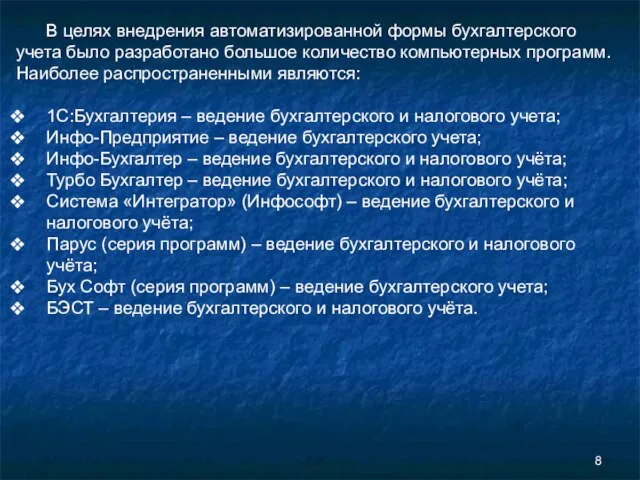

- 8. В целях внедрения автоматизированной формы бухгалтерского учета было разработано большое количество компьютерных программ. Наиболее распространенными являются:

- 10. Форма учета журнал-главная основана на применении одного комбинированного регистра синтетического учета – книги Журнал-Главная, записи в

- 11. Упрощенная форма бухгалтерского учета Субъекты малого бизнеса с простым технологическим процессом производства продукции, выполнения работ, оказания

- 13. Упрощенная форма учета может вестись по простой форме бухгалтерского учета (без использования регистров бухгалтерского учета имущества

- 14. Второй вариант упрощенной формы бухгалтерского учета для субъектов малого предпринимательства предполагает использование регистров бухгалтерского учета для

- 16. 2. Документация в системе бухгалтерского учета

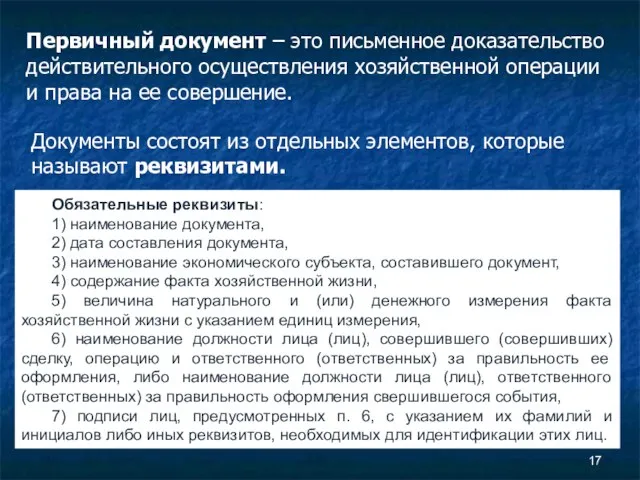

- 17. Первичный документ – это письменное доказательство действительного осуществления хозяйственной операции и права на ее совершение. Документы

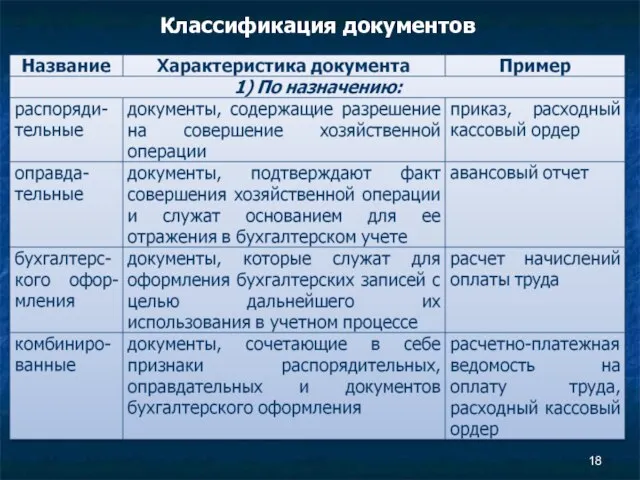

- 18. Классификация документов

- 21. Движение документа от момента составления до передачи в архив называется документооборотом

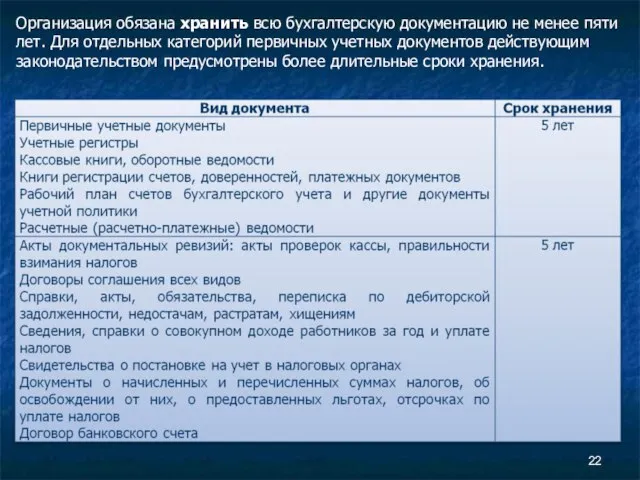

- 22. Организация обязана хранить всю бухгалтерскую документацию не менее пяти лет. Для отдельных категорий первичных учетных документов

- 24. 3. Понятие и назначение учетных регистров

- 25. Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах,

- 26. Классификация учетных регистров по способу заполнения

- 30. Способы исправления ошибок в учетных регистрах

- 34. Скачать презентацию

Формы ведения бухгалтерского учета

Формы ведения бухгалтерского учета

Форма бухгалтерского учета –

определенное сочетание различных по строению видов учетных

Форма бухгалтерского учета –

определенное сочетание различных по строению видов учетных

Мемориально-ордерная форма получила свое название от учетного регистра – мемориальный ордер.

Мемориально-ордерная форма получила свое название от учетного регистра – мемориальный ордер.

Журнально-ордерная форма построена на использовании журналов-ордеров. В ее основе лежит способ

Журнально-ордерная форма построена на использовании журналов-ордеров. В ее основе лежит способ

Журналы-ордера имеют различное строение в зависимости от особенностей учитываемых объектов

Журналы-ордера имеют различное строение в зависимости от особенностей учитываемых объектов

Автоматизированная форма бухгалтерского учета

Применение средств автоматизации для ведения бухгалтерского учета не

Автоматизированная форма бухгалтерского учета

Применение средств автоматизации для ведения бухгалтерского учета не

В целях внедрения автоматизированной формы бухгалтерского учета было разработано большое количество

В целях внедрения автоматизированной формы бухгалтерского учета было разработано большое количество

Форма учета журнал-главная основана на применении одного комбинированного регистра синтетического учета

Форма учета журнал-главная основана на применении одного комбинированного регистра синтетического учета

Упрощенная форма бухгалтерского учета

Субъекты малого бизнеса с простым технологическим процессом производства

Упрощенная форма бухгалтерского учета

Субъекты малого бизнеса с простым технологическим процессом производства

Упрощенная форма учета может вестись по простой форме бухгалтерского учета (без

Упрощенная форма учета может вестись по простой форме бухгалтерского учета (без

Второй вариант упрощенной формы бухгалтерского учета для субъектов малого предпринимательства предполагает

Второй вариант упрощенной формы бухгалтерского учета для субъектов малого предпринимательства предполагает

2. Документация в системе бухгалтерского учета

2. Документация в системе бухгалтерского учета

Первичный документ – это письменное доказательство действительного осуществления хозяйственной операции и

Первичный документ – это письменное доказательство действительного осуществления хозяйственной операции и

Классификация документов

Классификация документов

Движение документа от момента составления до передачи в архив называется документооборотом

Движение документа от момента составления до передачи в архив называется документооборотом

Организация обязана хранить всю бухгалтерскую документацию не менее пяти лет. Для

Организация обязана хранить всю бухгалтерскую документацию не менее пяти лет. Для

3. Понятие и назначение учетных регистров

3. Понятие и назначение учетных регистров

Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в

Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в

Классификация учетных регистров по способу заполнения

Классификация учетных регистров по способу заполнения

Способы исправления ошибок в учетных регистрах

Способы исправления ошибок в учетных регистрах

Особенности изменения вида разрешенного использования собственниками земельных участков в городе Москве

Особенности изменения вида разрешенного использования собственниками земельных участков в городе Москве Эффективное управление личными деньгами

Эффективное управление личными деньгами X5 Retail Group и ПАО Магнит

X5 Retail Group и ПАО Магнит Урегулирование налоговых споров

Урегулирование налоговых споров Операции по расчетному счету

Операции по расчетному счету Конкурсный отбор на предоставление субсидий из бюджета Республики Карелия. Доступная среда на 2011-2020 годы

Конкурсный отбор на предоставление субсидий из бюджета Республики Карелия. Доступная среда на 2011-2020 годы Методика исчисления налога на добавленную стоимость и порядок заполнения налоговой декларации

Методика исчисления налога на добавленную стоимость и порядок заполнения налоговой декларации Порядок формування рейтингу студентів. Розрахунок рейтингу

Порядок формування рейтингу студентів. Розрахунок рейтингу Имущественный налоговый вычет

Имущественный налоговый вычет Фирма, производство, издержки производства

Фирма, производство, издержки производства Бухгалтерский баланс

Бухгалтерский баланс Історія виникнення грошей

Історія виникнення грошей Страховка и самостраховка

Страховка и самостраховка Функции сложного процента. Накопление единицы за период

Функции сложного процента. Накопление единицы за период Финансовая компания ООО КВК ГРУПП

Финансовая компания ООО КВК ГРУПП Методологическая литература для экспертов подразделений Банка России. Десять евро: признаки подлинности

Методологическая литература для экспертов подразделений Банка России. Десять евро: признаки подлинности Надежные инвестиции. Gold Stock Global

Надежные инвестиции. Gold Stock Global Оборачиваемость и оборотный капитал

Оборачиваемость и оборотный капитал Единый расчетный кассовый центр консолидация денежных средств в рамках программы единый остаток

Единый расчетный кассовый центр консолидация денежных средств в рамках программы единый остаток Дополнительная мотивация для отдела Интернет продаж

Дополнительная мотивация для отдела Интернет продаж Финансирование инновационной деятельности

Финансирование инновационной деятельности Учет готовой продукции и ее продажи

Учет готовой продукции и ее продажи Оборотный капитал организации

Оборотный капитал организации Анализ доходов от реализации готовой продукции, работ и услуг экономического субъекта

Анализ доходов от реализации готовой продукции, работ и услуг экономического субъекта Стратегія роздрібного продажу товарів

Стратегія роздрібного продажу товарів Генезис, природа і джерела позичкового капіталу

Генезис, природа і джерела позичкового капіталу Расходы на товар. Бюджетное множество. Линия бюджетного ограничения. Относительные цены и реальный доход

Расходы на товар. Бюджетное множество. Линия бюджетного ограничения. Относительные цены и реальный доход Современные способы обеспечения возвратности кредита

Современные способы обеспечения возвратности кредита