- Особенности финансов малых предприятий

Содержание

- 2. Малое и среднее предпринимательство Российской Федерации Деятельность субъектов малого и среднего предпринимательства в России регулируется принятым

- 3. Критерии определения малого бизнеса В соответствии с нормами закона, к таковым относятся фирмы, в которых работает

- 4. Организация управления финансами начинается с: 1.Финансового анализа, 2.Затем — разработки финансовой стратегии и политики организации, 3.И,

- 5. Особенности организации финансов малых предприятий 1. Гибкость при изменении рыночных условий. Малые предприятия гораздо быстрее остальных

- 6. 2. Инновационная роль. Инновационная функция выполняется в основном небольшими венчурными предприятиями. Они берутся за разработку новинок,

- 7. 3. Особенности управления Кроме того, малое производство, как правило, более экономично. У малого предприятия, по сравнению

- 8. 4. Особенность финансирования. Если муниципальные финансы включают средства местного бюджета, ценные бумаги и прочие денежные средства

- 9. 5.Государственная поддержка государственная поддержка малого бизнеса обеспечивает ему финансовую устойчивость и возможность конкурировать с крупными и

- 10. 6. Особый режим налогообложения В соответствии с главами 26.2 и 26.3 Налогового кодекса РФ к небольшим

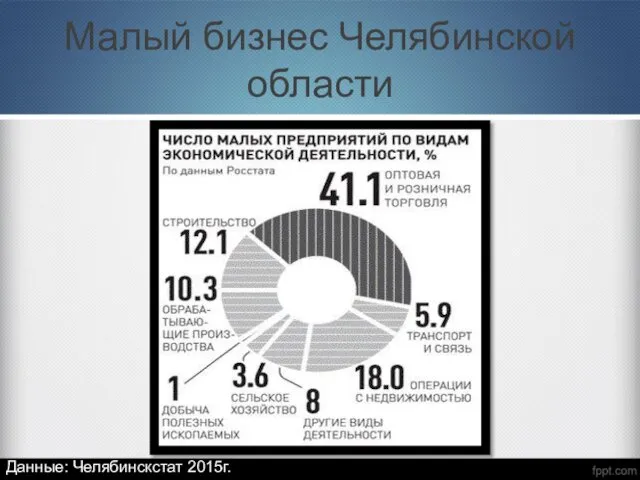

- 11. Малый бизнес Челябинской области Данные: Челябинскстат 2015г.

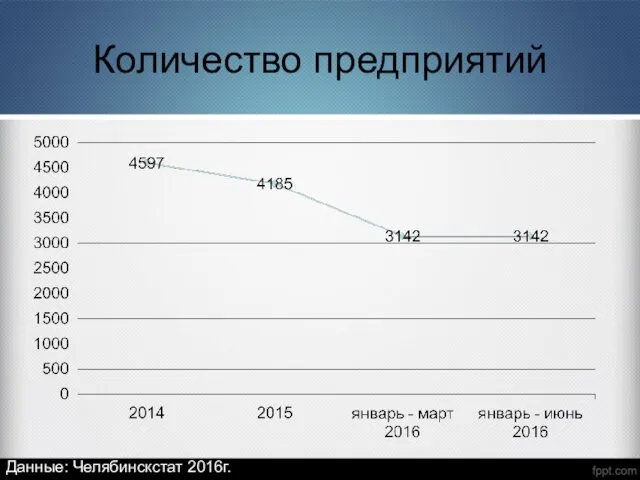

- 12. Количество предприятий Данные: Челябинскстат 2016г.

- 14. Скачать презентацию

Малое и среднее предпринимательство Российской Федерации

Деятельность субъектов малого и среднего предпринимательства

Малое и среднее предпринимательство Российской Федерации

Деятельность субъектов малого и среднего предпринимательства

Критерии определения малого бизнеса

В соответствии с нормами закона, к таковым относятся

Критерии определения малого бизнеса

В соответствии с нормами закона, к таковым относятся

Организация управления финансами начинается с:

1.Финансового анализа,

2.Затем — разработки финансовой стратегии и

Организация управления финансами начинается с:

1.Финансового анализа,

2.Затем — разработки финансовой стратегии и

Особенности организации финансов малых предприятий

1. Гибкость при изменении рыночных условий.

Малые предприятия

Особенности организации финансов малых предприятий

1. Гибкость при изменении рыночных условий.

Малые предприятия

2. Инновационная роль.

Инновационная функция выполняется в основном небольшими венчурными предприятиями. Они

2. Инновационная роль.

Инновационная функция выполняется в основном небольшими венчурными предприятиями. Они

3. Особенности управления

Кроме того, малое производство, как правило, более экономично. У

3. Особенности управления

Кроме того, малое производство, как правило, более экономично. У

4. Особенность финансирования.

Если муниципальные финансы включают средства местного бюджета, ценные бумаги

4. Особенность финансирования.

Если муниципальные финансы включают средства местного бюджета, ценные бумаги

5.Государственная поддержка

государственная поддержка малого бизнеса обеспечивает ему финансовую устойчивость и возможность

5.Государственная поддержка

государственная поддержка малого бизнеса обеспечивает ему финансовую устойчивость и возможность

6. Особый режим налогообложения

В соответствии с главами 26.2 и 26.3

6. Особый режим налогообложения

В соответствии с главами 26.2 и 26.3

Малый бизнес Челябинской области

Данные: Челябинскстат 2015г.

Малый бизнес Челябинской области

Данные: Челябинскстат 2015г.

Количество предприятий

Данные: Челябинскстат 2016г.

Количество предприятий

Данные: Челябинскстат 2016г.

Этапы развития мировой валютной системы

Этапы развития мировой валютной системы Цифровая валюта

Цифровая валюта Пенсионное обеспечение граждан Российской Федерации

Пенсионное обеспечение граждан Российской Федерации Договор страхования: его содержание, особенности, порядок заключения и расторжения

Договор страхования: его содержание, особенности, порядок заключения и расторжения Бумажные и кредитные деньги

Бумажные и кредитные деньги Маржинальная торговля

Маржинальная торговля Investment Banking

Investment Banking Источники финансирования проекта

Источники финансирования проекта Комплексная программа страхования SportLife

Комплексная программа страхования SportLife Местное налогообложение

Местное налогообложение Драгоценные металлы, используемые для изготовления ювелирных изделий

Драгоценные металлы, используемые для изготовления ювелирных изделий Заработная плата, пособия, НДФЛ и страховые взносы в 2021 году

Заработная плата, пособия, НДФЛ и страховые взносы в 2021 году Факторы изменения валютного курса

Факторы изменения валютного курса Показники результативності бізнесу

Показники результативності бізнесу Финансы, банки, ценные бумаги (подготовка к ГИА по обществознанию)

Финансы, банки, ценные бумаги (подготовка к ГИА по обществознанию) Существующие модели оценки кредитоспособности компаний

Существующие модели оценки кредитоспособности компаний Налоговое право. Налоговая модель

Налоговое право. Налоговая модель Организация и ведение бухгалтерского учета в оптовой и розничной торговле

Организация и ведение бухгалтерского учета в оптовой и розничной торговле Analiza wskaźnikowa. Klasyfikacja wskaźników

Analiza wskaźnikowa. Klasyfikacja wskaźników Бедность & Богатство

Бедность & Богатство Методы разработки финансовой стратегии

Методы разработки финансовой стратегии Новые и портативные источники энергии

Новые и портативные источники энергии Принципы, связанные с эксплуатацией имущества

Принципы, связанные с эксплуатацией имущества Способ финансирования общепартийных проектов

Способ финансирования общепартийных проектов Кредитный договор и ответственность за его нарушение

Кредитный договор и ответственность за его нарушение Торговое финансирование. Международные торговые расчеты. Аккредитивы. Банковские гарантии. Документарное инкассо

Торговое финансирование. Международные торговые расчеты. Аккредитивы. Банковские гарантии. Документарное инкассо Производство: затраты, выручка, прибыль

Производство: затраты, выручка, прибыль Изменение пенсионного законодательства

Изменение пенсионного законодательства