- Особенности осуществления государственного контроля и саморегулирования оценочной деятельности в РФ

Содержание

- 2. Актуальность исследуемой темы подтверждается тем, что в процессе реализации оценочной деятельности ее субъекты сталкиваются с проблемой

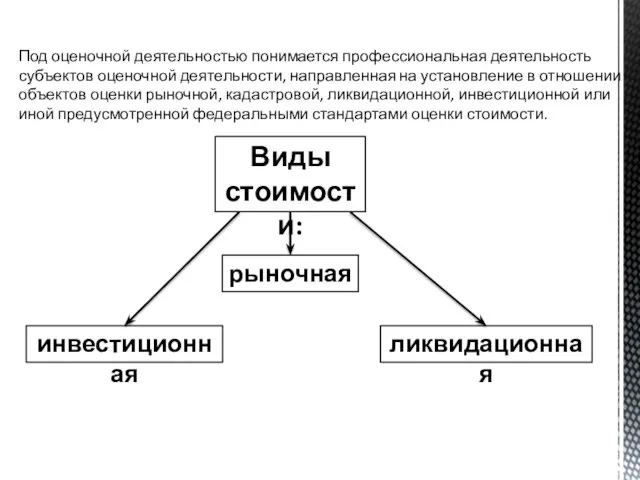

- 3. Под оценочной деятельностью, понимается профессиональная деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки

- 4. Под оценочной деятельностью понимается профессиональная деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки

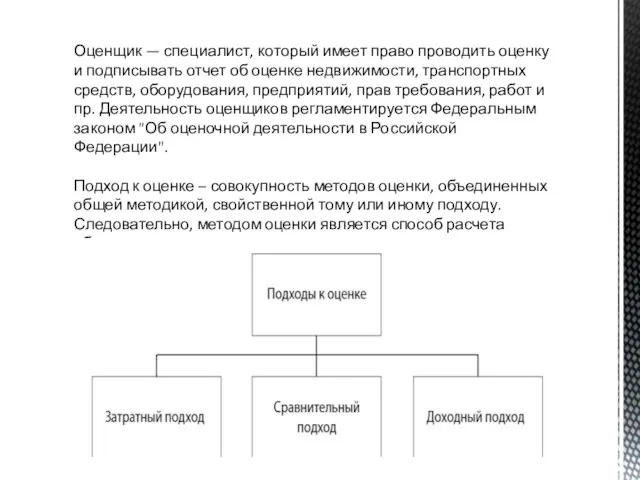

- 5. Оценщик — специалист, который имеет право проводить оценку и подписывать отчет об оценке недвижимости, транспортных средств,

- 6. Федеральный закон "Об оценочной деятельности в Российской Федерации" от 29.07.1998 N 135-ФЗ устанавливает единообразие в определении

- 9. Скачать презентацию

Актуальность исследуемой темы подтверждается тем, что в процессе реализации оценочной деятельности

Под оценочной деятельностью, понимается профессиональная деятельность субъектов оценочной деятельности, направленная на

Под оценочной деятельностью, понимается профессиональная деятельность субъектов оценочной деятельности, направленная на

Под оценочной деятельностью понимается профессиональная деятельность субъектов оценочной деятельности, направленная на

Под оценочной деятельностью понимается профессиональная деятельность субъектов оценочной деятельности, направленная на

Оценщик — специалист, который имеет право проводить оценку и подписывать отчет

Оценщик — специалист, который имеет право проводить оценку и подписывать отчет

Contingency Planning: How to Keep Operating During Any Type of Disaster

Contingency Planning: How to Keep Operating During Any Type of Disaster Зарплатный Универсальный

Зарплатный Универсальный Дослідження продуктового ряду кредитної установи

Дослідження продуктового ряду кредитної установи Содержание и принципы межбюджетных отношений

Содержание и принципы межбюджетных отношений Оценка доходности банковских операций (методы количественного анализа)

Оценка доходности банковских операций (методы количественного анализа) Финансовый контур системы Галактика ERP

Финансовый контур системы Галактика ERP Финансовый анализ. Отчет прибыли и убытков

Финансовый анализ. Отчет прибыли и убытков Анализ оплаты труда на примере ООО Фирма Радиус-Сервис

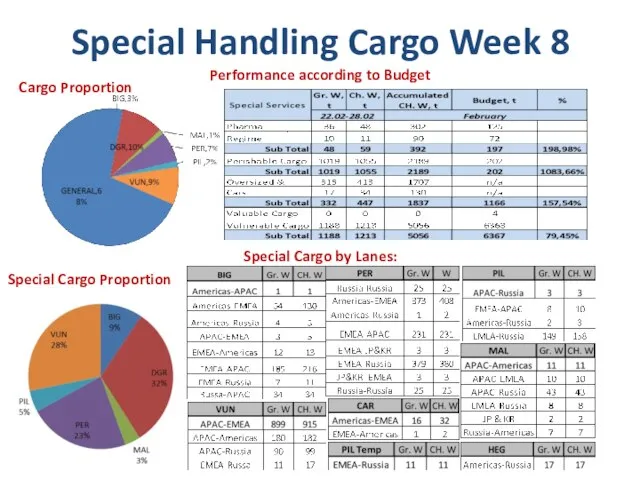

Анализ оплаты труда на примере ООО Фирма Радиус-Сервис Special handling cargo

Special handling cargo Деньги, кредит, банки. Понятие, социально-экономическая сущность и функции кредита

Деньги, кредит, банки. Понятие, социально-экономическая сущность и функции кредита Доходы государства

Доходы государства Администрация города Гуково

Администрация города Гуково Пенсионный фонд

Пенсионный фонд Кредит как экономическая категория, его функции

Кредит как экономическая категория, его функции Куда пойти работать, или сколько могут зарабатывать провизоры

Куда пойти работать, или сколько могут зарабатывать провизоры Военная ипотека

Военная ипотека Организация деятельности коммерческого банка

Организация деятельности коммерческого банка Реорганизация структуры юридических лиц

Реорганизация структуры юридических лиц Порядок государственной регистрации, лицензирования и прекращения деятельности банков

Порядок государственной регистрации, лицензирования и прекращения деятельности банков Проблемы и перспективы развития банковской системы России

Проблемы и перспективы развития банковской системы России Тинькофф Бизнес

Тинькофф Бизнес Новогодняя 3D и 2D проекция для ЦУМа

Новогодняя 3D и 2D проекция для ЦУМа Налогообложение бюджетных учреждений

Налогообложение бюджетных учреждений Учет капитала организации

Учет капитала организации Как Банк России влияет на инфляцию?

Как Банк России влияет на инфляцию? Программа Выкуп долга

Программа Выкуп долга Принятые и перспективные изменения по НДФЛ, в том числе, в налоговой отчётности

Принятые и перспективные изменения по НДФЛ, в том числе, в налоговой отчётности Статистический анализ финансовых результатов деятельности строительной организации

Статистический анализ финансовых результатов деятельности строительной организации