- Особенности правового регулирования труда самозанятых граждан

Содержание

- 2. Кто такие самозанятые? Легального определения самозанятым и самозанятости нет. Федеральный закон от 27.11.2018 №422-ФЗ (ред. от

- 3. Законодательство о самозанятых Федеральный закон от 27.11.2018 №422-ФЗ “О проведении эксперимента по установлению специального налогового режима

- 4. Деятельность самозанятого Самозанятый гражданин имеет право заниматься любыми видами деятельности, если он выполняет определенные условия и

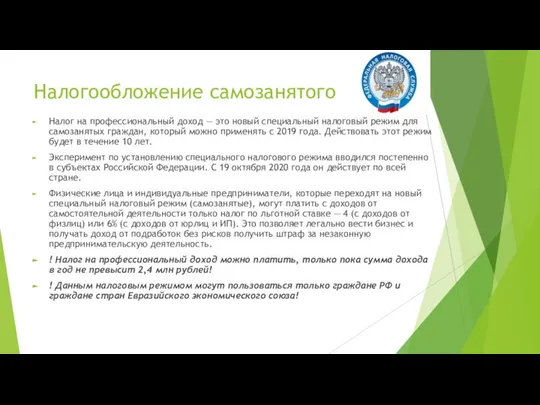

- 5. Налогообложение самозанятого Налог на профессиональный доход — это новый специальный налоговый режим для самозанятых граждан, который

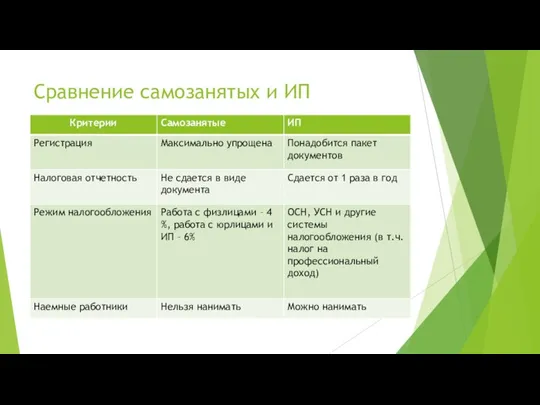

- 6. Сравнение самозанятых и ИП

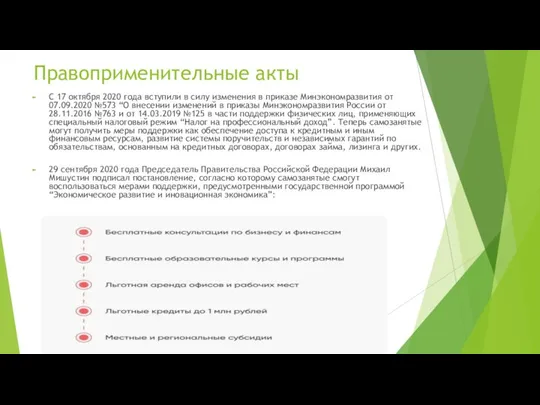

- 7. Правоприменительные акты С 17 октября 2020 года вступили в силу изменения в приказе Минэкономразвития от 07.09.2020

- 9. Скачать презентацию

Кто такие самозанятые?

Легального определения самозанятым и самозанятости нет. Федеральный закон от

Кто такие самозанятые?

Легального определения самозанятым и самозанятости нет. Федеральный закон от

Законодательство о самозанятых

Федеральный закон от 27.11.2018 №422-ФЗ “О проведении эксперимента по

Законодательство о самозанятых

Федеральный закон от 27.11.2018 №422-ФЗ “О проведении эксперимента по

Деятельность самозанятого

Самозанятый гражданин имеет право заниматься любыми видами деятельности, если

Деятельность самозанятого

Самозанятый гражданин имеет право заниматься любыми видами деятельности, если

Налогообложение самозанятого

Налог на профессиональный доход — это новый специальный налоговый режим

Налогообложение самозанятого

Налог на профессиональный доход — это новый специальный налоговый режим

Сравнение самозанятых и ИП

Сравнение самозанятых и ИП

Правоприменительные акты

С 17 октября 2020 года вступили в силу изменения в

Правоприменительные акты

С 17 октября 2020 года вступили в силу изменения в

Налогообложение участников внешнеэкономической деятельности

Налогообложение участников внешнеэкономической деятельности Криптовалюты. Майнинг

Криптовалюты. Майнинг Analyse av kontantstrømmer

Analyse av kontantstrømmer Инвестиционные проекты городского округа Черноголовка

Инвестиционные проекты городского округа Черноголовка Решение о бюджете на 2021

Решение о бюджете на 2021 Бюджет для граждан. К проекту Бюджета Юрьевецкого муниципального района на 2019 год и плановый период 2020-2021 годов

Бюджет для граждан. К проекту Бюджета Юрьевецкого муниципального района на 2019 год и плановый период 2020-2021 годов Госпошлина при регистрации ИП

Госпошлина при регистрации ИП Денежно-кредитное регулирование

Денежно-кредитное регулирование Общие положения и правила проведения инвентаризации. Тема 1

Общие положения и правила проведения инвентаризации. Тема 1 Финансы. Финансовая система. Финансовая политика

Финансы. Финансовая система. Финансовая политика Бухгалтерский и налоговый учет субъектов малого предпринимательства

Бухгалтерский и налоговый учет субъектов малого предпринимательства Разведочный анализ данных (EDA) и подготовка отчётов

Разведочный анализ данных (EDA) и подготовка отчётов Финансово-хозяйственная деятельность в программном комплексе Смарт-Бюджет

Финансово-хозяйственная деятельность в программном комплексе Смарт-Бюджет Эволюция и сущность денег

Эволюция и сущность денег Қаржы құқығы-құқық саласы ретінде

Қаржы құқығы-құқық саласы ретінде Учет материально-производственных запасов

Учет материально-производственных запасов Бюджет для граждан Калужской области

Бюджет для граждан Калужской области Тема 4.Расчетно-кассовые операции

Тема 4.Расчетно-кассовые операции Задачи по недвижимости

Задачи по недвижимости Основы сельскохозяйственной потребительской кооперации

Основы сельскохозяйственной потребительской кооперации Счета бухгалтерского учета

Счета бухгалтерского учета Вебинар. Кредитная история

Вебинар. Кредитная история Первичное наблюдение, документация и инвентаризация

Первичное наблюдение, документация и инвентаризация История развития бухгалтерского учёта в Китае

История развития бухгалтерского учёта в Китае Развитие автострахования в ОАО АльфаСтрахование

Развитие автострахования в ОАО АльфаСтрахование Получение доказательств в аудите

Получение доказательств в аудите Развитие стабилизационного фонда

Развитие стабилизационного фонда ВКР: Бухгалтерский учет и налогообложение расчетов по оплате труда сотрудников ООО Кама АВТО

ВКР: Бухгалтерский учет и налогообложение расчетов по оплате труда сотрудников ООО Кама АВТО