- Отчет о движении денежных средств в соответствии с МСФО 7

Содержание

- 2. Отчет о движении денежных средств и денежных эквивалентов – стандартная форма в международной практике, составление которой

- 3. При этом по МСФО эквиваленты денежных средств в большей степени предназначены для погашения краткосрочных обязательств, нежели

- 4. Потоки денежных средств по МСФО – это поступления и выплаты денежных средств и эквивалентов. Денежные потоки

- 5. Примеры денежных потоков по операционной деятельности (МСФО 7): поступления от продажи продукции, товаров (работ, услуг); поступления

- 6. МСФО 7 предлагает две модели отражения денежных потоков по операционной деятельности: Прямой метод, в соответствии с

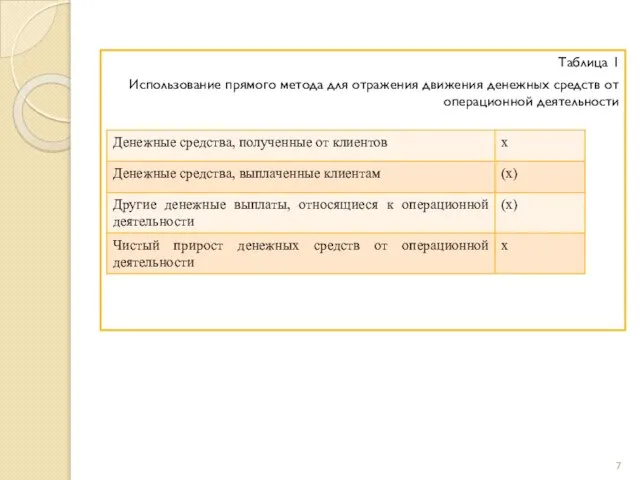

- 7. Таблица 1 Использование прямого метода для отражения движения денежных средств от операционной деятельности

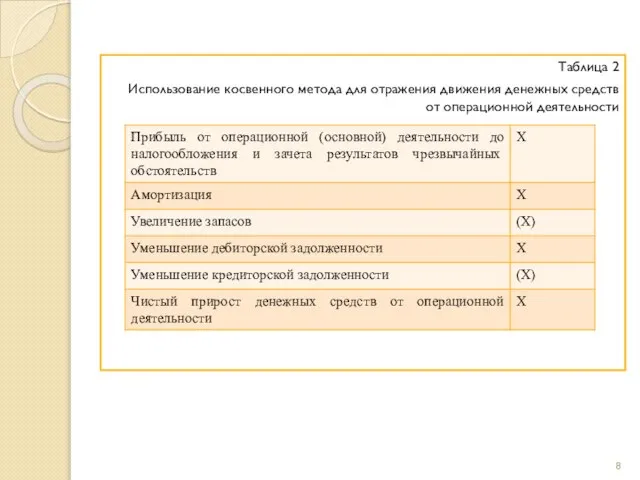

- 8. Таблица 2 Использование косвенного метода для отражения движения денежных средств от операционной деятельности

- 9. В МСФО 7 организациям дается рекомендация в отчете о движении денежных средств отражать денежные потоки от

- 11. Скачать презентацию

Отчет о движении денежных средств и денежных эквивалентов – стандартная форма

Отчет о движении денежных средств и денежных эквивалентов – стандартная форма

При этом по МСФО эквиваленты денежных средств в большей степени предназначены

При этом по МСФО эквиваленты денежных средств в большей степени предназначены

Потоки денежных средств по МСФО – это поступления и выплаты денежных

Потоки денежных средств по МСФО – это поступления и выплаты денежных

Примеры денежных потоков по операционной деятельности (МСФО 7):

поступления от продажи продукции,

Примеры денежных потоков по операционной деятельности (МСФО 7):

поступления от продажи продукции,

МСФО 7 предлагает две модели отражения денежных потоков по операционной деятельности:

Прямой

МСФО 7 предлагает две модели отражения денежных потоков по операционной деятельности:

Прямой

Таблица 1

Использование прямого метода для отражения движения денежных средств от операционной

Таблица 1

Использование прямого метода для отражения движения денежных средств от операционной

Таблица 2

Использование косвенного метода для отражения движения денежных средств от операционной

Таблица 2

Использование косвенного метода для отражения движения денежных средств от операционной

В МСФО 7 организациям дается рекомендация в отчете о движении денежных

В МСФО 7 организациям дается рекомендация в отчете о движении денежных

Анализ финансовых результатов

Анализ финансовых результатов Учет и анализ в физкультурно-спортивных организациях. Понятие о счетах бухгалтерского учета

Учет и анализ в физкультурно-спортивных организациях. Понятие о счетах бухгалтерского учета Особенности учетной политики как основной инструмент формирования бухгалтерской финансовой отчетности

Особенности учетной политики как основной инструмент формирования бухгалтерской финансовой отчетности Памятка для плательщиков страховых взносов

Памятка для плательщиков страховых взносов Управление дебиторской задолженностью предприятия, пути оптимизации на примере ООО Ниагара

Управление дебиторской задолженностью предприятия, пути оптимизации на примере ООО Ниагара Prezentatsia_Primer

Prezentatsia_Primer Финансы как экономическая категория

Финансы как экономическая категория Доступные деньги

Доступные деньги Бизнес-проект. Эффективность инвестиций. Поток наличности. Показатели эффективности проекта

Бизнес-проект. Эффективность инвестиций. Поток наличности. Показатели эффективности проекта Заработная плата и факторы ее формирования

Заработная плата и факторы ее формирования Бюджет семьи

Бюджет семьи Индивидуальные инвестиционные счета БКС

Индивидуальные инвестиционные счета БКС Проект инициативного бюджетирования Решаем вместе, Ярославская область

Проект инициативного бюджетирования Решаем вместе, Ярославская область Криптовалюты

Криптовалюты ПУБЛИЧНЫЕ СЛУШАНИЯ по проекту решения Совета депутатов Северодвинска О местном бюджете на 2022 год

ПУБЛИЧНЫЕ СЛУШАНИЯ по проекту решения Совета депутатов Северодвинска О местном бюджете на 2022 год Ипотека — это просто

Ипотека — это просто Программа Пушкинская карта

Программа Пушкинская карта Система бухгалтерских счетов и их классификация. Двойная запись

Система бухгалтерских счетов и их классификация. Двойная запись Взимание НДФЛ на предприятии ООО Фреш. Проблемы и пути совершенствования

Взимание НДФЛ на предприятии ООО Фреш. Проблемы и пути совершенствования Сравнительный анализ точности краткосрочных прогнозов биржевых котировок

Сравнительный анализ точности краткосрочных прогнозов биржевых котировок Перспективи розвитку фінансового контролю в Україні

Перспективи розвитку фінансового контролю в Україні Формирование и оптимизация структуры инвестиционного портфеля

Формирование и оптимизация структуры инвестиционного портфеля Правовые основы валютных отношений в РФ

Правовые основы валютных отношений в РФ Заработная плата, пособия, НДФЛ и страховые взносы в 2021 году

Заработная плата, пособия, НДФЛ и страховые взносы в 2021 году Анализ спроса и предложения

Анализ спроса и предложения Премиум-вклады ЛокоБанка

Премиум-вклады ЛокоБанка Пример заполнения реестра сведений, необходимых для назначения и выплаты единовременного пособия при рождении ребенка

Пример заполнения реестра сведений, необходимых для назначения и выплаты единовременного пособия при рождении ребенка Учет основных средств

Учет основных средств