- Оценка стоимости предприятия (бизнеса)

Содержание

- 2. Постановка задачи по оценке Бизнес может быть объектом купли-продажи. Это товар!? Часть современных товаров невозможно отнести

- 3. Свойства бизнеса как оцениваемого товара: Бизнес является инвестиционным товаром, вложения в который осуществляются с целью отдачи

- 4. Этапы проведения оценки а) заключение договора на проведение оценки, включающего Задание на оценку; б) сбор и

- 5. Задание на оценку содержит следующую информацию: объект оценки; имущественные права на объект оценки; цель оценки; предполагаемое

- 6. Дополнительно задание на оценку может содержать состав объекта оценки с указанием сведений, достаточных для идентификации каждой

- 7. Стоимостной подход в рыночной экономике Мир стоимости – виртуальный и реальный мир, законы жизни которого обязан

- 8. Цена и стоимость в оценочной деятельности Стоимость - это затраты факторов производства, овеществленные в процессе создания

- 9. Оценка – это «Сами по себе вещи не бывают ни хорошими, ни плохими, а только в

- 10. Условия оценочной деятельности Оценщик: изучает характеристики объекта оценки качественные; количественные; собирает информацию, существенную для определения стоимости

- 11. Субъективизм понятие порядка, связанное с понятиями разумности и чувства меры субъектов оценки, что с необходимостью приводит

- 12. Субъективизм оценки различия в оценочных заключениях оценщиков вызываются различиями тех или иных предпосылок, выбором конкретных предпосылок

- 13. Объективный характер оценки Объективность – научный подход, отражает объективный мир. возникает в результате отображения объективной реальности;

- 14. Объективность оценки Беспристрастность, непредвзятость, способность выполнять изучение и накапливать данные, не позволяя личным интерпретациям влиять на

- 15. Существенная информация: о политических, экономических, социальных и экологических и прочих факторах, оказывающих влияние на стоимость объекта

- 16. Оценщик бизнеса Должен быть знаком с: Экономикой разных видов экономической деятельности Корпоративными финансами Бухгалтерским учетом Анализом

- 17. Оценщик недвижимости Должен быть в определенной мере знаком с: Инженерным делом Строительством Бухгалтерским учетом Почвоведением Сельским

- 18. Цель оценки стоимости: Целью оценки является определение стоимости объекта оценки, вид которой определяется в задании на

- 19. Результат оценки стоимости бизнеса может использоваться при действиях с объектом оценки: совершения сделки купли-продажи; сдачи в

- 20. Теоретическая база оценки бизнеса

- 21. Основополагающие положения Предполагается сделка купли-продажи вне зависимости от цели (назначения) оценки Использование взаимосвязанных принципов

- 22. Группа принципов, основанных на представлениях собственника. Принцип полезности – предприятие обладает стоимостью, если оно может быть

- 23. Группа принципов, связанных с эксплуатацией собственности. Принцип вклада – улучшения следует производить в разумных пределах Принцип

- 24. Группа принципов, обусловленных воздействием рыночной среды Принцип соответствия – предприятие соответствует стандартам, предпочитаемым в данное время

- 25. Принцип наилучшего и наиболее эффективного использования применяется, если оценка проводится в целях инвестирования, реструктуризации, разработки плана

- 26. Доходный подход Совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от использования объекта

- 27. Сравнительный подход – это Совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с

- 28. Затратный подход Совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для воспроизводства либо

- 29. Стандарты стоимости*: рыночная стоимость; инвестиционная стоимость; ликвидационная стоимость; кадастровая стоимость. Оценщик вправе использовать другие виды стоимости

- 30. Рыночная стоимость Наиболее вероятная цена, по которой объект оценки на дату оценки может быть отчужден на

- 31. График случайного отклонения – кривая Гаусса X – результат какого-либо действия (результат оценки) f(x) -- вероятность

- 32. Инвестиционная стоимость: определяется стоимость для конкретного лица или группы лиц при установленных данным лицом (лицами) инвестиционных

- 33. Задание на оценку инвестиционной стоимости должно содержать: сведения о конкретном лице (группе лиц), в интересах которого

- 34. Ликвидационная стоимость Расчетная величина, отражающая наиболее вероятную цену, по которой данный объект оценки может быть отчужден

- 35. Ликвидационная стоимость (ФСО 12) Применяется в следующих случаях: в ходе процедур в деле о банкротстве; в

- 37. Скачать презентацию

Постановка задачи по оценке

Бизнес может быть объектом купли-продажи. Это товар!?

Часть современных товаров невозможно отнести к вещам:

Постановка задачи по оценке

Бизнес может быть объектом купли-продажи. Это товар!?

Часть современных товаров невозможно отнести к вещам:

Свойства бизнеса как оцениваемого товара:

Бизнес является инвестиционным товаром, вложения в который

Свойства бизнеса как оцениваемого товара:

Бизнес является инвестиционным товаром, вложения в который

Этапы проведения оценки

а) заключение договора на проведение оценки, включающего Задание на

Этапы проведения оценки

а) заключение договора на проведение оценки, включающего Задание на

Задание на оценку

содержит следующую информацию:

объект оценки;

имущественные права на объект оценки;

цель оценки;

предполагаемое

Задание на оценку

содержит следующую информацию:

объект оценки;

имущественные права на объект оценки;

цель оценки;

предполагаемое

Дополнительно задание на оценку может содержать

состав объекта оценки с указанием сведений,

Дополнительно задание на оценку может содержать

состав объекта оценки с указанием сведений,

Стоимостной подход в рыночной экономике

Мир стоимости – виртуальный и реальный мир,

Стоимостной подход в рыночной экономике

Мир стоимости – виртуальный и реальный мир,

Цена и стоимость в оценочной деятельности

Стоимость - это затраты факторов производства,

Цена и стоимость в оценочной деятельности

Стоимость - это затраты факторов производства,

Оценка – это

«Сами по себе вещи не бывают ни хорошими, ни

Оценка – это

«Сами по себе вещи не бывают ни хорошими, ни

Условия оценочной деятельности

Оценщик:

изучает характеристики объекта оценки

качественные;

количественные;

собирает информацию, существенную

Условия оценочной деятельности

Оценщик:

изучает характеристики объекта оценки

качественные;

количественные;

собирает информацию, существенную

Субъективизм

понятие порядка, связанное с понятиями разумности и чувства меры субъектов

Субъективизм

понятие порядка, связанное с понятиями разумности и чувства меры субъектов

Субъективизм оценки

различия в оценочных заключениях оценщиков вызываются

различиями тех или иных

Субъективизм оценки

различия в оценочных заключениях оценщиков вызываются

различиями тех или иных

Объективный характер оценки

Объективность – научный подход,

отражает объективный мир.

возникает в результате отображения

Объективный характер оценки

Объективность – научный подход,

отражает объективный мир.

возникает в результате отображения

Объективность оценки

Беспристрастность, непредвзятость, способность выполнять изучение и накапливать данные, не позволяя

Объективность оценки

Беспристрастность, непредвзятость, способность выполнять изучение и накапливать данные, не позволяя

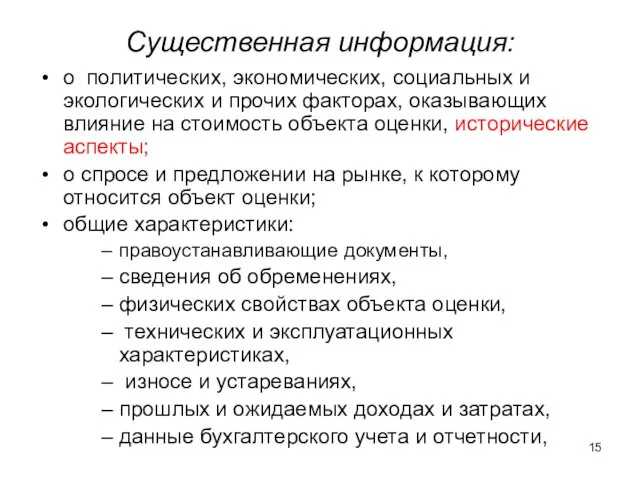

Существенная информация:

о политических, экономических, социальных и экологических и прочих факторах, оказывающих

Существенная информация:

о политических, экономических, социальных и экологических и прочих факторах, оказывающих

Оценщик бизнеса

Должен быть знаком с:

Экономикой разных видов экономической деятельности

Корпоративными финансами

Бухгалтерским учетом

Анализом

Оценщик бизнеса

Должен быть знаком с:

Экономикой разных видов экономической деятельности

Корпоративными финансами

Бухгалтерским учетом

Анализом

Оценщик недвижимости

Должен быть в определенной мере знаком с:

Инженерным делом

Строительством

Бухгалтерским учетом

Почвоведением

Сельским хозяйством

Кредитованием

Экономикой

Оценщик недвижимости

Должен быть в определенной мере знаком с:

Инженерным делом

Строительством

Бухгалтерским учетом

Почвоведением

Сельским хозяйством

Кредитованием

Экономикой

Цель оценки стоимости:

Целью оценки является определение стоимости объекта оценки, вид которой

Цель оценки стоимости:

Целью оценки является определение стоимости объекта оценки, вид которой

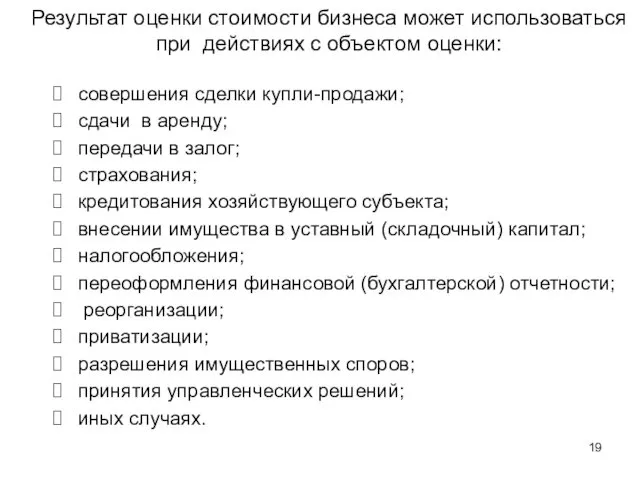

Результат оценки стоимости бизнеса может использоваться при действиях с объектом оценки:

Результат оценки стоимости бизнеса может использоваться при действиях с объектом оценки:

Теоретическая база оценки бизнеса

Теоретическая база оценки бизнеса

Основополагающие положения

Предполагается сделка купли-продажи вне зависимости от цели (назначения) оценки

Использование

Основополагающие положения

Предполагается сделка купли-продажи вне зависимости от цели (назначения) оценки

Использование

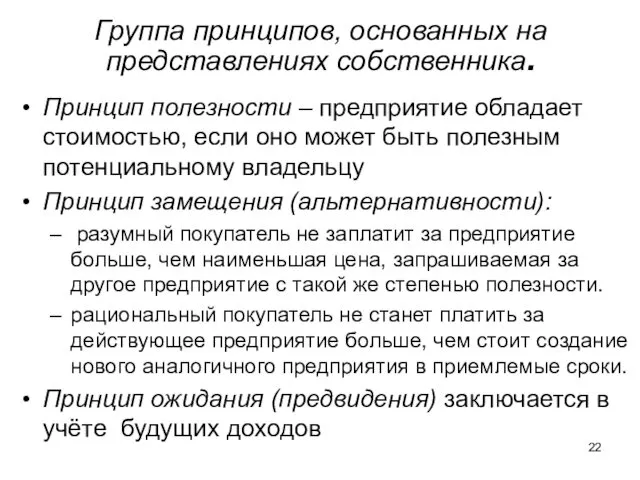

Группа принципов, основанных на представлениях собственника.

Принцип полезности – предприятие обладает

Группа принципов, основанных на представлениях собственника.

Принцип полезности – предприятие обладает

Группа принципов, связанных с эксплуатацией собственности.

Принцип вклада – улучшения следует

Группа принципов, связанных с эксплуатацией собственности.

Принцип вклада – улучшения следует

Группа принципов, обусловленных воздействием рыночной среды

Принцип соответствия – предприятие соответствует

Группа принципов, обусловленных воздействием рыночной среды

Принцип соответствия – предприятие соответствует

Принцип наилучшего и наиболее эффективного использования

применяется, если оценка проводится в

Принцип наилучшего и наиболее эффективного использования

применяется, если оценка проводится в

Доходный подход

Совокупность методов оценки стоимости объекта оценки, основанных на определении

Доходный подход

Совокупность методов оценки стоимости объекта оценки, основанных на определении

Сравнительный подход – это

Совокупность методов оценки стоимости объекта оценки, основанных на

Сравнительный подход – это

Совокупность методов оценки стоимости объекта оценки, основанных на

Затратный подход

Совокупность методов оценки стоимости объекта оценки, основанных на определении затрат,

Затратный подход

Совокупность методов оценки стоимости объекта оценки, основанных на определении затрат,

Стандарты стоимости*:

рыночная стоимость;

инвестиционная стоимость;

ликвидационная стоимость;

кадастровая стоимость.

Оценщик вправе использовать другие виды стоимости

Стандарты стоимости*:

рыночная стоимость;

инвестиционная стоимость;

ликвидационная стоимость;

кадастровая стоимость.

Оценщик вправе использовать другие виды стоимости

Рыночная стоимость

Наиболее вероятная цена, по которой объект оценки на дату оценки

Рыночная стоимость

Наиболее вероятная цена, по которой объект оценки на дату оценки

График случайного отклонения – кривая Гаусса

X – результат какого-либо действия (результат

График случайного отклонения – кривая Гаусса

X – результат какого-либо действия (результат

Инвестиционная стоимость:

определяется стоимость для конкретного лица или группы лиц при установленных

Инвестиционная стоимость:

определяется стоимость для конкретного лица или группы лиц при установленных

Задание на оценку инвестиционной стоимости должно содержать:

сведения о конкретном лице

Задание на оценку инвестиционной стоимости должно содержать:

сведения о конкретном лице

Ликвидационная стоимость

Расчетная величина, отражающая наиболее вероятную цену, по которой данный

Ликвидационная стоимость

Расчетная величина, отражающая наиболее вероятную цену, по которой данный

Ликвидационная стоимость (ФСО 12)

Применяется в следующих случаях:

в ходе процедур в деле

Ликвидационная стоимость (ФСО 12)

Применяется в следующих случаях:

в ходе процедур в деле

Экономическая оценка инвестиционного проекта

Экономическая оценка инвестиционного проекта МСА (ISA) 501 Особенности получения аудиторских доказательств в конкретных случаях

МСА (ISA) 501 Особенности получения аудиторских доказательств в конкретных случаях Statement of Profit & Loss. Lecture 6

Statement of Profit & Loss. Lecture 6 Майнинг с правовой точки зрения. Отношение к майнингу в различных странах

Майнинг с правовой точки зрения. Отношение к майнингу в различных странах Современное развитие программ бухгалтерского учета

Современное развитие программ бухгалтерского учета Налоговая система

Налоговая система Краудинвестинг и краудлендинг

Краудинвестинг и краудлендинг Особенности Российской инфляции

Особенности Российской инфляции Приватизация Башнефти с дальнейшей приватизацией Роснефти частным инвестором

Приватизация Башнефти с дальнейшей приватизацией Роснефти частным инвестором Сухой Лог

Сухой Лог Налогообложение доходов физических лиц

Налогообложение доходов физических лиц Общество с ограниченной ответственностью Строй-Плюс

Общество с ограниченной ответственностью Строй-Плюс Финансовая и бюджетная система России

Финансовая и бюджетная система России Образец заполнения справки о доходах, об имуществе и об обязательствах имущественного характера

Образец заполнения справки о доходах, об имуществе и об обязательствах имущественного характера Инструменты мирового денежного рынка

Инструменты мирового денежного рынка Понятие себестоимости. Роль себестоимости в обеспечении конкурентоспособности продукции предприятия

Понятие себестоимости. Роль себестоимости в обеспечении конкурентоспособности продукции предприятия Институт психологии, социологии и социальных отношений. Социальная поддержка студентов

Институт психологии, социологии и социальных отношений. Социальная поддержка студентов Бухгалтерский учет основных средств организации

Бухгалтерский учет основных средств организации Налоги. Финансирование

Налоги. Финансирование Организация оплаты труда на предприятии

Организация оплаты труда на предприятии Бюджетирование. Последовательность составления бюджетов

Бюджетирование. Последовательность составления бюджетов Формування механізму фінансової стратегії комерційного банку ПАТ КБ Приватбанк

Формування механізму фінансової стратегії комерційного банку ПАТ КБ Приватбанк Строительство магазина автозапчастей в г. Батайске Ростовской области

Строительство магазина автозапчастей в г. Батайске Ростовской области Учет оплаты труда. Удержания из заработной платы

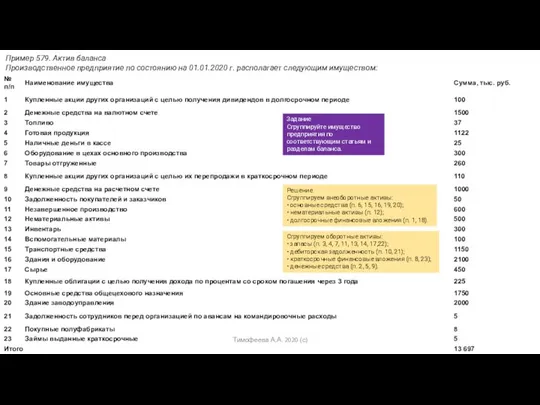

Учет оплаты труда. Удержания из заработной платы Задание по активу баланса

Задание по активу баланса Налог на прибыль

Налог на прибыль Собственный капитал, его роль в деятельности банка

Собственный капитал, его роль в деятельности банка Рынок труда и социально-трудовые отношения

Рынок труда и социально-трудовые отношения