- Периодическая бухгалтерская отчётность и её использование в аналитической работе

Содержание

- 2. Бухгалтерская отчетность представляет собой совокупность данных, характеризующих результаты финансово-хозяйственной деятельности предприятия за отчетный период, полученный из

- 3. Цель данной работы – провести исследование периодической бухгалтерской отчетности и ее использования в аналитической работе, а

- 4. Объект исследования – ОАО «Мценский литейный завод».

- 5. Анализ динамики объема производства и реализации продукции

- 6. Основные показатели результатов финансово-хозяйственной деятельности организации за 2013 -2015 годы

- 7. Анализ показателей деловой активности

- 8. Анализ показателей рентабельности

- 9. Как видно из анализа, положение предприятия можно считать удовлетворительным. Однако чтобы улучшить финансово-хозяйственное состояние необходимо увеличить

- 11. Скачать презентацию

Бухгалтерская отчетность представляет собой совокупность данных, характеризующих результаты финансово-хозяйственной деятельности предприятия

Бухгалтерская отчетность представляет собой совокупность данных, характеризующих результаты финансово-хозяйственной деятельности предприятия

Цель данной работы – провести исследование периодической бухгалтерской отчетности и ее

Цель данной работы – провести исследование периодической бухгалтерской отчетности и ее

Объект исследования – ОАО «Мценский литейный завод».

Объект исследования – ОАО «Мценский литейный завод».

Анализ динамики объема производства и реализации продукции

Анализ динамики объема производства и реализации продукции

Основные показатели результатов финансово-хозяйственной деятельности организации за 2013 -2015 годы

Основные показатели результатов финансово-хозяйственной деятельности организации за 2013 -2015 годы

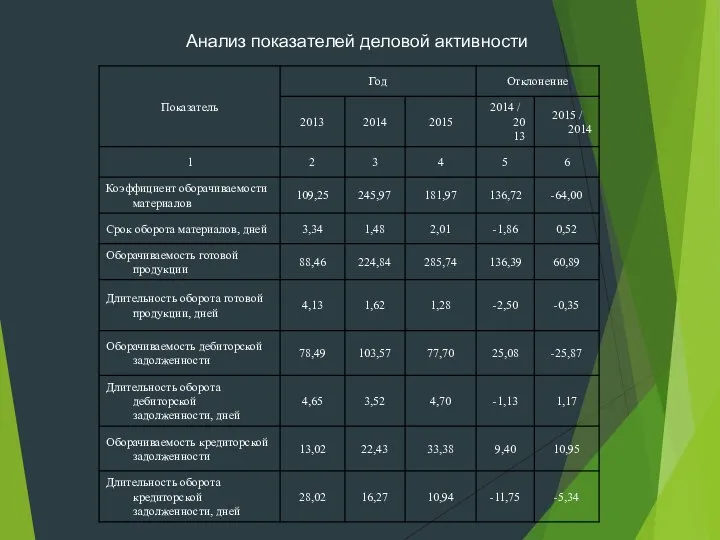

Анализ показателей деловой активности

Анализ показателей деловой активности

Анализ показателей рентабельности

Анализ показателей рентабельности

Как видно из анализа, положение предприятия можно считать удовлетворительным. Однако чтобы

Как видно из анализа, положение предприятия можно считать удовлетворительным. Однако чтобы

Зейнетақымен қамсыздандыру сұрақтары бойынша кейбір заңнамалық актілеріне өзгерістер мен

Зейнетақымен қамсыздандыру сұрақтары бойынша кейбір заңнамалық актілеріне өзгерістер мен Правовые аспекты взаимоотношений с индустриальными партнерами и инвесторами

Правовые аспекты взаимоотношений с индустриальными партнерами и инвесторами Государственная пенсионная система РФ

Государственная пенсионная система РФ Введение в Бухгалтерский учёт (для чайничков). Часть 1. Компоненты системы учёта

Введение в Бухгалтерский учёт (для чайничков). Часть 1. Компоненты системы учёта Налоговые расчеты в бухгалтерском деле

Налоговые расчеты в бухгалтерском деле Учет средств производства

Учет средств производства Особенности системы Директ – костинг

Особенности системы Директ – костинг Фінансова санація підприємств

Фінансова санація підприємств Cпорные и бесспорные вопросы российской налоговой системы

Cпорные и бесспорные вопросы российской налоговой системы Money. Why did the money appear?

Money. Why did the money appear? Расчет технико-экономических показателей работы ПГЦ с годовым выпуском котловой воды 279тыс.м3

Расчет технико-экономических показателей работы ПГЦ с годовым выпуском котловой воды 279тыс.м3 Тема 8. Учет основных средств

Тема 8. Учет основных средств Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации Плановая и фактическая себестоимость продукции с детализацией до первичных затрат. Анализ отклонений

Плановая и фактическая себестоимость продукции с детализацией до первичных затрат. Анализ отклонений Рынок ценных бумаг

Рынок ценных бумаг Управленческая школа инициативного бюджетирования. Проект Наша инициатива

Управленческая школа инициативного бюджетирования. Проект Наша инициатива Отчет о движении денежных средств

Отчет о движении денежных средств Расходы на товар. Бюджетное множество. Линия бюджетного ограничения. Относительные цены и реальный доход

Расходы на товар. Бюджетное множество. Линия бюджетного ограничения. Относительные цены и реальный доход Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6 Обучение проекту Почта Банк

Обучение проекту Почта Банк Оплата труда в образовании

Оплата труда в образовании Налоговый механизм

Налоговый механизм Статья Rieko Ishii: Обмен вознаграждениями в сговоре: эмпирическое исследование повторяющихся закупочных аукционов в Японии

Статья Rieko Ishii: Обмен вознаграждениями в сговоре: эмпирическое исследование повторяющихся закупочных аукционов в Японии Теоретические основы управления банковскими рисками

Теоретические основы управления банковскими рисками Федеральный закон от 15 декабря 2001 г. N 167-ФЗ Об обязательном пенсионном страховании в Российской Федерации

Федеральный закон от 15 декабря 2001 г. N 167-ФЗ Об обязательном пенсионном страховании в Российской Федерации Деньги. Функции денег

Деньги. Функции денег Земельный налог

Земельный налог Приключение Денежки. Сказка-притча

Приключение Денежки. Сказка-притча