- Понятие, классификация и особенности функционирования внеоборотных активов корпорации

Содержание

- 2. Вопрос 1.1. Понятие и состав внеоборотных активов

- 3. Имущественный комплекс любого предприятия состоит из оборотных и внеоборотных активов. Оборотные непосредственно создают прибыль. Внеоборотные –

- 6. НМА Нематериальные активы – это условная стоимость промышленной и интеллектуальной собственности и другие имущественные права, на

- 7. Результаты исследований и разработок По этой статье показывают затраты фирмы на завершенные НИОКР (научно-исследовательские, опытно-конструкторские и

- 9. Доходные вложения в материальные ценности - По этой строке баланса указывают имущество, которое предназначено для сдачи

- 10. Финансовые вложения По строке 1240 отражается информация о финансовых вложениях организации, срок обращения (погашения) которых превышает

- 11. Отложенные налоговые активы Отложенный налоговый актив - часть отложенного налога на прибыль, которая должна привести к

- 12. Вопрос 1.2. Основные средства Основные средства - это материально-вещественные ценности (средства труда), которые многократно участвуют в

- 13. К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы

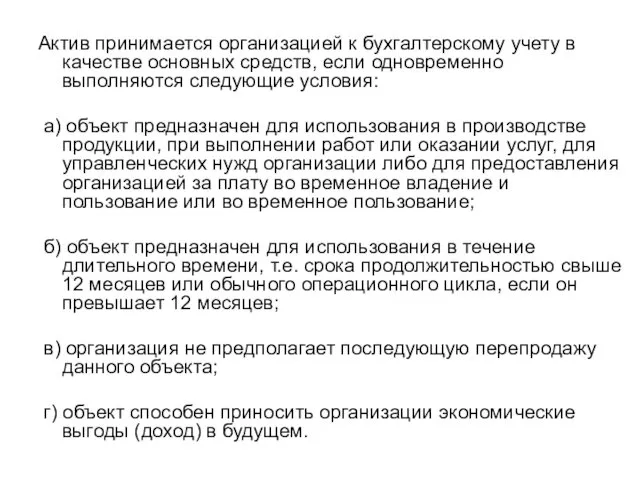

- 14. Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия: а)

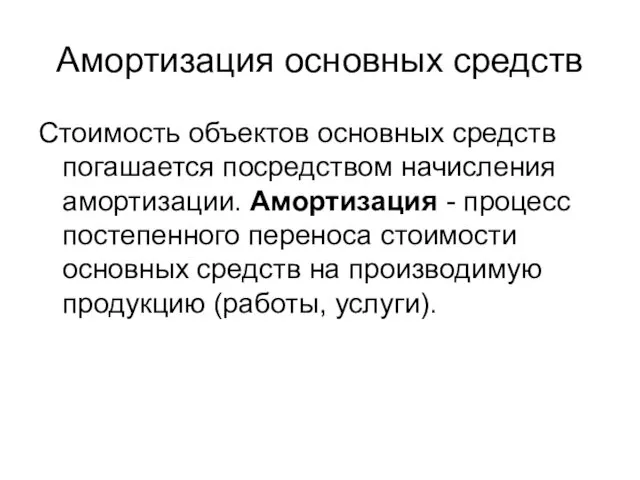

- 15. Амортизация основных средств Стоимость объектов основных средств погашается посредством начисления амортизации. Амортизация - процесс постепенного переноса

- 16. Амортизация не начисляется по: объектам основных средств, потребительские свойства которых с течением времени не изменяются (земельные

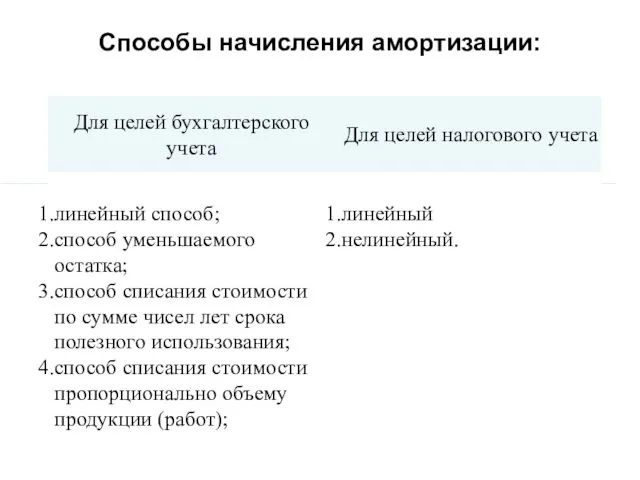

- 17. Способы начисления амортизации:

- 18. Линейный способ K = (1/n) x 100%, где K - норма амортизации в процентах к первоначальной

- 19. Нелинейный способ K = (2/n) x 100%, где K - норма амортизации в процентах к остаточной

- 20. Способ уменьшаемого остатка A = Сост х На х Ку/100 Здесь Сост – остаточная стоимость на

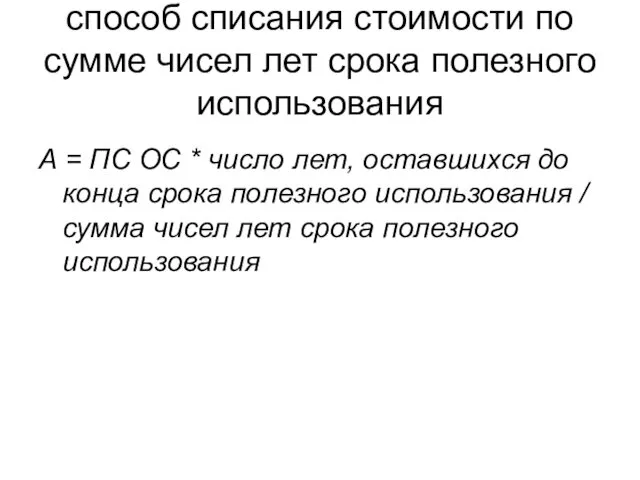

- 21. способ списания стоимости по сумме чисел лет срока полезного использования А = ПС ОС * число

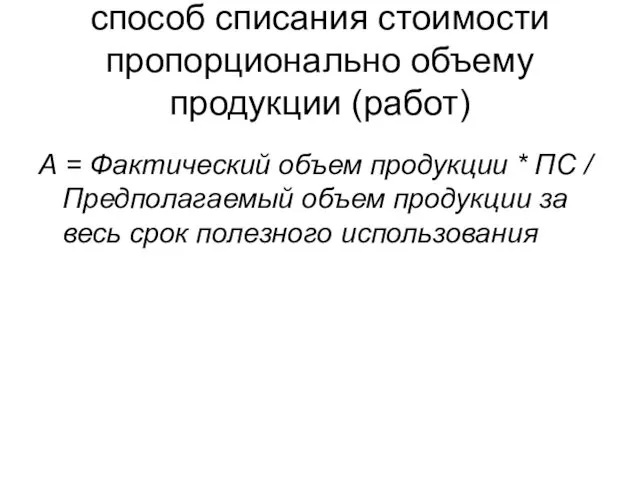

- 22. способ списания стоимости пропорционально объему продукции (работ) А = Фактический объем продукции * ПС / Предполагаемый

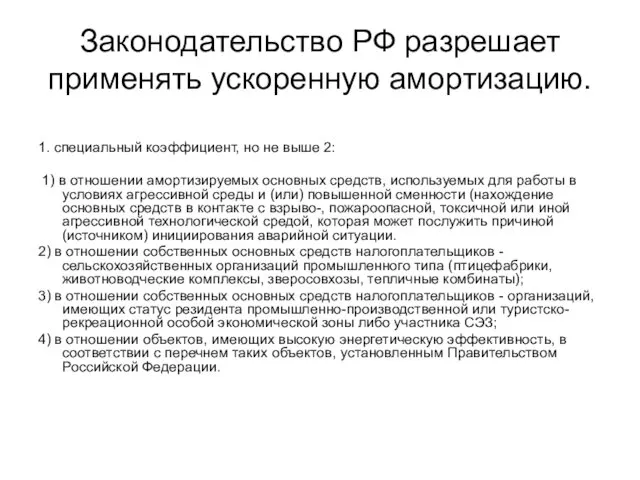

- 23. Законодательство РФ разрешает применять ускоренную амортизацию. 1. специальный коэффициент, но не выше 2: 1) в отношении

- 24. 2. специальный коэффициент, но не выше 3: 1) в отношении основных средств, являющихся предметом договора финансовой

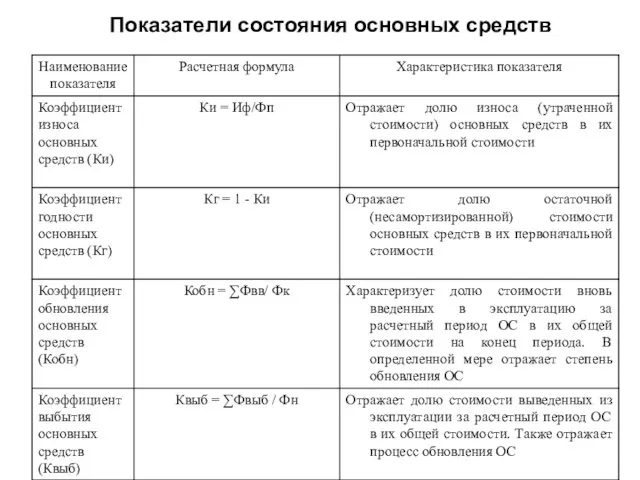

- 25. Показатели состояния основных средств

- 27. Скачать презентацию

Вопрос 1.1. Понятие и состав внеоборотных активов

Вопрос 1.1. Понятие и состав внеоборотных активов

Имущественный комплекс любого предприятия состоит из оборотных и внеоборотных активов.

Оборотные

Имущественный комплекс любого предприятия состоит из оборотных и внеоборотных активов.

Оборотные

НМА

Нематериальные активы – это условная стоимость промышленной и интеллектуальной собственности и

НМА

Нематериальные активы – это условная стоимость промышленной и интеллектуальной собственности и

Результаты исследований и разработок

По этой статье показывают затраты фирмы на завершенные

Результаты исследований и разработок

По этой статье показывают затраты фирмы на завершенные

Доходные вложения в материальные ценности

- По этой строке баланса указывают имущество,

Доходные вложения в материальные ценности

- По этой строке баланса указывают имущество,

Финансовые вложения

По строке 1240 отражается информация о финансовых вложениях организации, срок обращения

Финансовые вложения

По строке 1240 отражается информация о финансовых вложениях организации, срок обращения

Отложенные налоговые активы

Отложенный налоговый актив - часть отложенного налога на прибыль,

Отложенные налоговые активы

Отложенный налоговый актив - часть отложенного налога на прибыль,

Вопрос 1.2. Основные средства

Основные средства - это материально-вещественные ценности (средства

Вопрос 1.2. Основные средства

Основные средства - это материально-вещественные ценности (средства

К основным средствам относятся: здания, сооружения, рабочие и силовые машины и

К основным средствам относятся: здания, сооружения, рабочие и силовые машины и

Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если

Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если

Амортизация основных средств

Стоимость объектов основных средств погашается посредством начисления амортизации. Амортизация

Амортизация основных средств

Стоимость объектов основных средств погашается посредством начисления амортизации. Амортизация

Амортизация не начисляется по:

объектам основных средств, потребительские свойства которых с течением

Амортизация не начисляется по:

объектам основных средств, потребительские свойства которых с течением

Способы начисления амортизации:

Способы начисления амортизации:

Линейный способ

K = (1/n) x 100%,

где K - норма амортизации в

Линейный способ

K = (1/n) x 100%,

где K - норма амортизации в

Нелинейный способ

K = (2/n) x 100%,

где K - норма амортизации в

Нелинейный способ

K = (2/n) x 100%,

где K - норма амортизации в

Способ уменьшаемого остатка

A = Сост х На х Ку/100

Здесь

Сост –

Способ уменьшаемого остатка

A = Сост х На х Ку/100

Здесь

Сост –

способ списания стоимости по сумме чисел лет срока полезного использования

А =

способ списания стоимости по сумме чисел лет срока полезного использования

А =

способ списания стоимости пропорционально объему продукции (работ)

А = Фактический объем продукции

способ списания стоимости пропорционально объему продукции (работ)

А = Фактический объем продукции

Законодательство РФ разрешает применять ускоренную амортизацию.

1. специальный коэффициент, но не

Законодательство РФ разрешает применять ускоренную амортизацию.

1. специальный коэффициент, но не

2. специальный коэффициент, но не выше 3:

1) в отношении основных средств,

2. специальный коэффициент, но не выше 3:

1) в отношении основных средств,

Показатели состояния основных средств

Показатели состояния основных средств

Жилищные кооперативы Best Wey, VISTA, Life is Good

Жилищные кооперативы Best Wey, VISTA, Life is Good Коррупция и антикоррупция

Коррупция и антикоррупция Подушка безопасности. Личное финансовое планирование

Подушка безопасности. Личное финансовое планирование Оценка инвестиционной привлекательности авиакомпаний США

Оценка инвестиционной привлекательности авиакомпаний США Заповнення е-декларації

Заповнення е-декларації Предоставление субсидии на оплату жилого помещения и коммунальных услуг

Предоставление субсидии на оплату жилого помещения и коммунальных услуг Отчет по форме ОН0001 и ОН0002

Отчет по форме ОН0001 и ОН0002 Предпродажная подготовка автомобилей и предоставление покупателям услуг по сервисному обслуживанию

Предпродажная подготовка автомобилей и предоставление покупателям услуг по сервисному обслуживанию Самые странные налоги, которые пока не ввели в России

Самые странные налоги, которые пока не ввели в России Учет денежных средств

Учет денежных средств Капитал

Капитал Издержки производства и ценообразование. Лекция 5

Издержки производства и ценообразование. Лекция 5 Бухгалтерский учет и анализ расходов организации

Бухгалтерский учет и анализ расходов организации Характеристика объектов контроллинга (тема № 2)

Характеристика объектов контроллинга (тема № 2) Расчёт ВВП. Показатели доходов

Расчёт ВВП. Показатели доходов Бухгалтерский учет и аудит в малом предприятии

Бухгалтерский учет и аудит в малом предприятии Инфляция – регресс или прогресс?

Инфляция – регресс или прогресс? Криптовалюта в современном мире

Криптовалюта в современном мире Производственные ресурсы: основной капитал

Производственные ресурсы: основной капитал Государственные внебюджетные фонды

Государственные внебюджетные фонды Сокращение числа кредитных организаций. Плюсы оздоровления банковской системы

Сокращение числа кредитных организаций. Плюсы оздоровления банковской системы Закупочная деятельность банка и ее основные приоритеты (на примере АО Россельхозбанк)

Закупочная деятельность банка и ее основные приоритеты (на примере АО Россельхозбанк) Деньги, банковская система. Происхождение,сущность и функции денег. (Тема 8)

Деньги, банковская система. Происхождение,сущность и функции денег. (Тема 8) Пенсионные системы. Модели и реформирование

Пенсионные системы. Модели и реформирование Теория и практика корпоративного управления

Теория и практика корпоративного управления Учет операций с ценными бумагами

Учет операций с ценными бумагами Учет и анализ финансовых результатов

Учет и анализ финансовых результатов Потребительская корзина

Потребительская корзина