- Понятие налоги и налогообложение. Налоговая система

Содержание

- 2. Налоги и сборы являются основным источником формирования бюджета любого государства. За счет налоговых поступлений финансируются государственные

- 3. Государство как получатель налогов устанавливает правила их исчисления и уплаты налогоплательщиками. Закон определяет плательщиков налогов, объекты

- 4. Налогообложе́ние — система изъятия части имущества, основанная на властном подчинении. Взимание налогов в РФ осуществляется в

- 5. Субъекты налоговых отношений 1) организации и физические лица, признаваемые в соответствии с НК РФ налогоплательщиками или

- 6. В соответствии с Налоговым кодексом РФ (ст.8, ч.1, гл.1) все взимаемые платежи можно разделить на две

- 7. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения

- 8. Государственная пошлина уплачивается за рассмотрение дел в судах общей юрисдикции, регистрацию сделок, записи в актах гражданского

- 9. ФУНКЦИИ НАЛОГОВ И ИХ ВЗАИМОСВЯЗЬ Функции: Фискальная - обеспечение государства финансовыми ресурсами, необходимыми для осуществления его

- 10. ЭЛЕМЕНТЫ НАЛОГОВ Налогоплательщик; объект налогообложения; налоговая база; налоговая ставка; налоговый период; порядок исчисления налога; порядок и

- 11. Налогоплательщик – это физическое или юридическое лицо, на которое законом возложена обязанность по исчислению и уплате

- 12. ОБЪЕКТЫ НАЛОГООБЛОЖЕНИЯ: прибыль; реализация товаров (работ, услуг); совокупный доход физических лиц; транспортные средства; имущество, находящееся в

- 13. Налоговая база — это стоимостная, физическая или иная характеристика объекта налогообложения. Она служит для количественного измерения

- 14. КЛАССИФИКАЦИЯ НАЛОГОВ В зависимости от уровня установления налоги подразделяются на три вида: федеральные: региональные; местные.

- 15. Федеральные налоги Налог на добавленную стоимость; Акцизы; Налог на доходы физических лиц; Налог на прибыль организаций;

- 16. Региональные налоги Транспортный налог; Налог на игорный бизнес; Налог на имущество организаций.

- 17. Местные налоги Земельный налог; Налог на имущество физических лиц Торговый сбор

- 18. В НК РФ предусмотрена особая категория налогов – специальные налоговые режимы. Единый сельскохозяйственный налог (ЕСХН); Упрощенная

- 19. Налоговой системой РФ предусмотрена уплата обязательных страховых взносов в государственные внебюджетные фонды. обязательное пенсионное страхование; обязательное

- 20. ПО МЕТОДУ ВЗИМАНИЯ НАЛОГИ ПОДРАЗДЕЛЯЮТСЯ НА: прямые; косвенные. Прямые налоги устанавливаются непосредственно на доход или имущество

- 21. Косвенные налоги нередко называются налогами на потребление, непосредственно включаются в цену товара (работы, услуги) в виде

- 22. Совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке, образует налоговую систему страны.

- 23. Налоговая политика представляет собой систему целенаправленных действий государства в области налогообложения на основе экономических, правовых и

- 25. Скачать презентацию

Налоги и сборы являются основным источником формирования бюджета любого государства.

За

Налоги и сборы являются основным источником формирования бюджета любого государства.

За

Государство как получатель налогов устанавливает правила их исчисления и уплаты налогоплательщиками.

Государство как получатель налогов устанавливает правила их исчисления и уплаты налогоплательщиками.

Налогообложе́ние — система изъятия части имущества, основанная на властном подчинении.

Взимание налогов в РФ осуществляется

Налогообложе́ние — система изъятия части имущества, основанная на властном подчинении.

Взимание налогов в РФ осуществляется

Субъекты налоговых отношений

1) организации и физические лица, признаваемые в соответствии с

Субъекты налоговых отношений

1) организации и физические лица, признаваемые в соответствии с

В соответствии с Налоговым кодексом РФ (ст.8, ч.1, гл.1) все взимаемые

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и

Государственная пошлина уплачивается за рассмотрение дел в судах общей юрисдикции, регистрацию

ФУНКЦИИ НАЛОГОВ И ИХ ВЗАИМОСВЯЗЬ

Функции:

Фискальная - обеспечение государства финансовыми ресурсами, необходимыми

ФУНКЦИИ НАЛОГОВ И ИХ ВЗАИМОСВЯЗЬ

Функции:

Фискальная - обеспечение государства финансовыми ресурсами, необходимыми

ЭЛЕМЕНТЫ НАЛОГОВ

Налогоплательщик;

объект налогообложения;

налоговая база;

налоговая ставка;

налоговый период;

порядок исчисления налога;

порядок и сроки уплаты

ЭЛЕМЕНТЫ НАЛОГОВ

Налогоплательщик;

объект налогообложения;

налоговая база;

налоговая ставка;

налоговый период;

порядок исчисления налога;

порядок и сроки уплаты

Налогоплательщик – это физическое или юридическое лицо, на которое законом возложена

Налогоплательщик – это физическое или юридическое лицо, на которое законом возложена

ОБЪЕКТЫ НАЛОГООБЛОЖЕНИЯ:

прибыль;

реализация товаров (работ, услуг);

совокупный доход физических лиц;

транспортные средства;

имущество, находящееся в

ОБЪЕКТЫ НАЛОГООБЛОЖЕНИЯ:

прибыль;

реализация товаров (работ, услуг);

совокупный доход физических лиц;

транспортные средства;

имущество, находящееся в

Налоговая база — это стоимостная, физическая или иная характеристика объекта налогообложения.

КЛАССИФИКАЦИЯ НАЛОГОВ

В зависимости от уровня установления налоги подразделяются на три вида:

федеральные:

региональные;

местные.

В зависимости от уровня установления налоги подразделяются на три вида:

федеральные:

региональные;

местные.

Федеральные налоги

Налог на добавленную стоимость;

Акцизы;

Налог на доходы физических лиц;

Федеральные налоги

Налог на добавленную стоимость;

Акцизы;

Налог на доходы физических лиц;

Региональные налоги

Транспортный налог;

Налог на игорный бизнес;

Налог на имущество организаций.

Региональные налоги

Транспортный налог;

Налог на игорный бизнес;

Налог на имущество организаций.

Местные налоги

Земельный налог;

Налог на имущество физических лиц

Торговый сбор

Местные налоги

Земельный налог;

Налог на имущество физических лиц

Торговый сбор

В НК РФ предусмотрена особая категория налогов – специальные налоговые режимы.

В НК РФ предусмотрена особая категория налогов – специальные налоговые режимы.

Налоговой системой РФ предусмотрена уплата обязательных страховых взносов в государственные внебюджетные

ПО МЕТОДУ ВЗИМАНИЯ НАЛОГИ ПОДРАЗДЕЛЯЮТСЯ НА:

прямые;

косвенные.

Прямые налоги устанавливаются непосредственно на доход

ПО МЕТОДУ ВЗИМАНИЯ НАЛОГИ ПОДРАЗДЕЛЯЮТСЯ НА:

прямые;

косвенные.

Прямые налоги устанавливаются непосредственно на доход

Косвенные налоги нередко называются налогами на потребление, непосредственно включаются в цену

Совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке,

Налоговая политика представляет собой систему целенаправленных действий государства в области налогообложения

Налоговая политика представляет собой систему целенаправленных действий государства в области налогообложения

Учет процесса производства

Учет процесса производства Тинькофф. 7 день

Тинькофф. 7 день Программа Trade Forward Bot (для инвесторов). Валютный рынок Forex

Программа Trade Forward Bot (для инвесторов). Валютный рынок Forex Ценообразование на рынке консалтинговых услуг

Ценообразование на рынке консалтинговых услуг Значение финансов в деятельности предпринимателя

Значение финансов в деятельности предпринимателя Теория затрат

Теория затрат Бухгалтерский баланс в системе бухгалтерской отчетности

Бухгалтерский баланс в системе бухгалтерской отчетности Виды медицинского страхования!

Виды медицинского страхования! Село Верховонданка. Проект по поддержке местных инициатив

Село Верховонданка. Проект по поддержке местных инициатив Виды инвестирования

Виды инвестирования МСФО (IAS) 1. Представление финансовой отчетности

МСФО (IAS) 1. Представление финансовой отчетности Механизм реализации пилотных проектов по созданию доходных домов в Югре

Механизм реализации пилотных проектов по созданию доходных домов в Югре Strategic Alliance

Strategic Alliance Мой первый финансовый план. Как подростку накопить на мечту

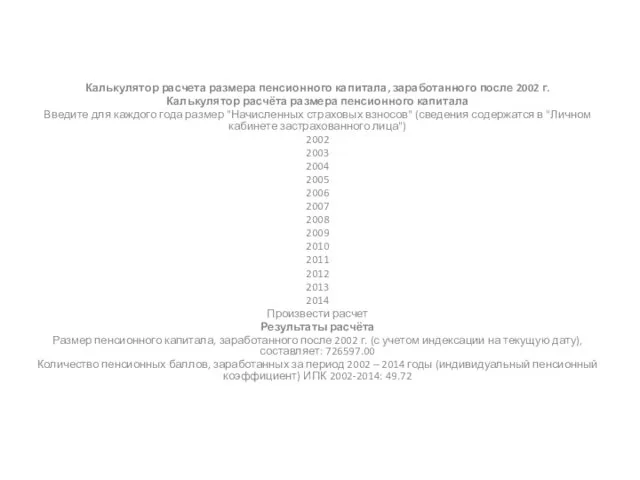

Мой первый финансовый план. Как подростку накопить на мечту Калькулятор расчёта размера пенсионного капитала

Калькулятор расчёта размера пенсионного капитала АО “Почта банк”. Продукт “Дом по почте”

АО “Почта банк”. Продукт “Дом по почте” Онлайн образование. Практический семинар

Онлайн образование. Практический семинар Деньги, кредит и банки

Деньги, кредит и банки Налог на прибыль организаций в Российской Федерации: актуальные проблемы и пути совершенствования механизма исчисления

Налог на прибыль организаций в Российской Федерации: актуальные проблемы и пути совершенствования механизма исчисления Органы финансово-экономического контроля

Органы финансово-экономического контроля Финансовые ресурсы

Финансовые ресурсы Application International Trade. What determines whether a country imports or exports a good

Application International Trade. What determines whether a country imports or exports a good О порядке предоставления субсидий на оказание несвязанной поддержки в области растениеводства

О порядке предоставления субсидий на оказание несвязанной поддержки в области растениеводства Financial Accounting Training program

Financial Accounting Training program Основы теории налогообложения. Основные понятия и определения

Основы теории налогообложения. Основные понятия и определения Управление реальными инвестициями

Управление реальными инвестициями Стан управління у банківській системі України. ПАТ КРЕДОБАНК

Стан управління у банківській системі України. ПАТ КРЕДОБАНК Бюджет семьи. Доходная и расходная части бюджета

Бюджет семьи. Доходная и расходная части бюджета