- Программа страхования Ценный актив. Банк Ренессанс

Содержание

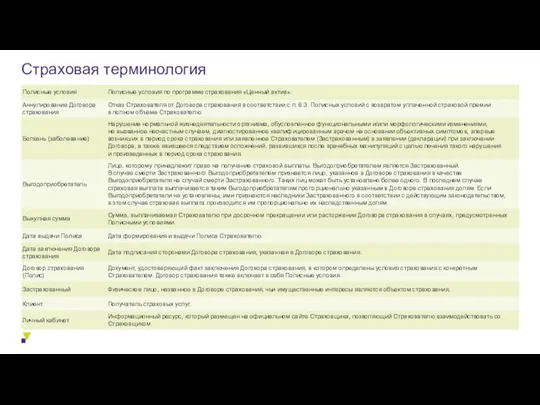

- 2. Страховая терминология

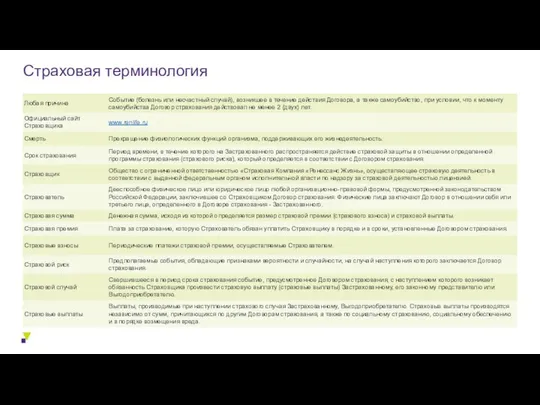

- 3. Страховая терминология

- 4. О программе страхования «Ценный актив» – это программа накопительного страхования жизни, которая позволяет Клиенту в случае

- 5. Преимущества программы страхования Гарантированные накопления к сроку / для определенной финансовой цели с помощью комфортных сумм,

- 6. Пример: Клиент оплачивает ежегодный страховой взнос по программе страхования. Страховая выплата: Возврат суммы уплаченных по программе

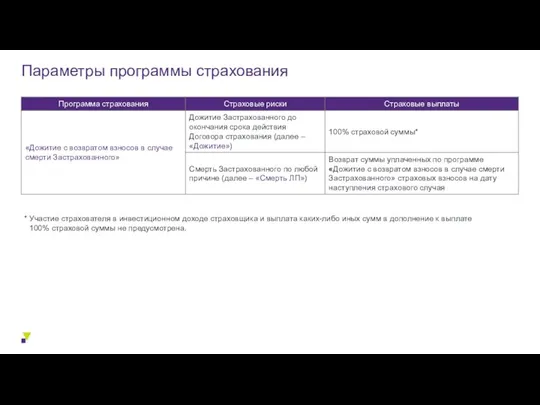

- 7. Параметры программы страхования * Участие страхователя в инвестиционном доходе страховщика и выплата каких-либо иных сумм в

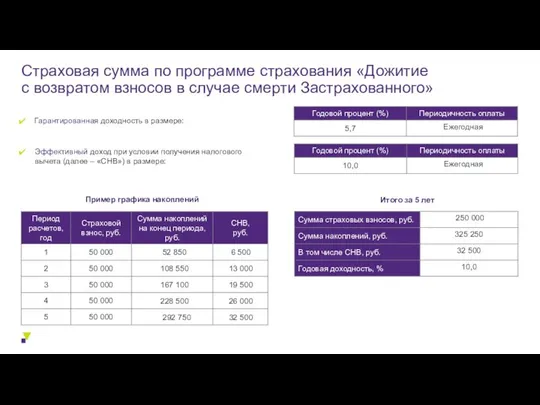

- 8. Страховая сумма по программе страхования «Дожитие с возвратом взносов в случае смерти Застрахованного» Гарантированная доходность в

- 9. Параметры программы страхования * Страховой взнос должен быть кратен 10 000 руб.

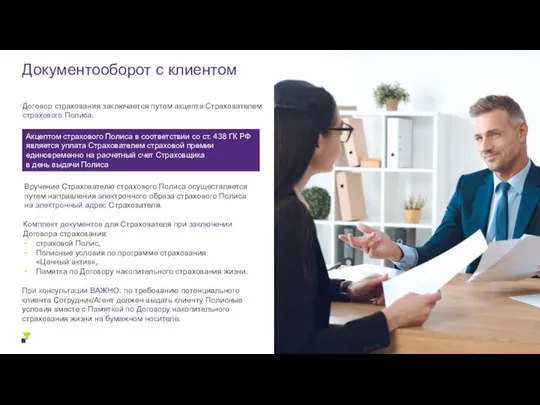

- 10. Договор страхования заключается путем акцепта Страхователем страхового Полиса. Документооборот с клиентом Акцептом страхового Полиса в соответствии

- 11. Мисселинг – это недобросовестная практика продаж, при которой информация о программе страхования намеренно либо непреднамеренно искажается,

- 12. С целью исключения недобросовестных практик продаж программы страхования при взаимодействии с Клиентом важно: Предоставить клиенту полную

- 13. Обязательно расскажите клиенту Информация, которую необходимо предоставить клиенту на этапе заключения Договора страхования Информация указана в

- 14. Иван Иванович (далее – И. И.), разрешите довести до Вас информацию о компании, с которой Вы

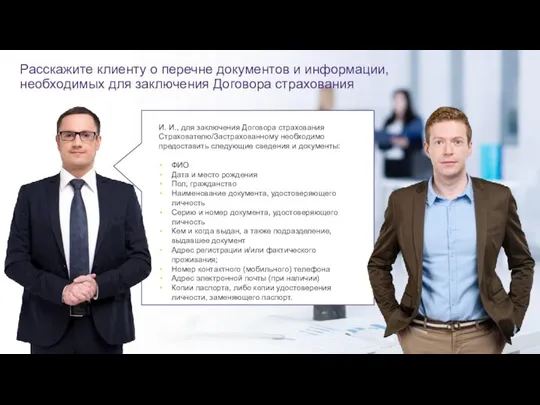

- 15. И. И., для заключения Договора страхования Страхователю/Застрахованному необходимо предоставить следующие сведения и документы: ФИО Дата и

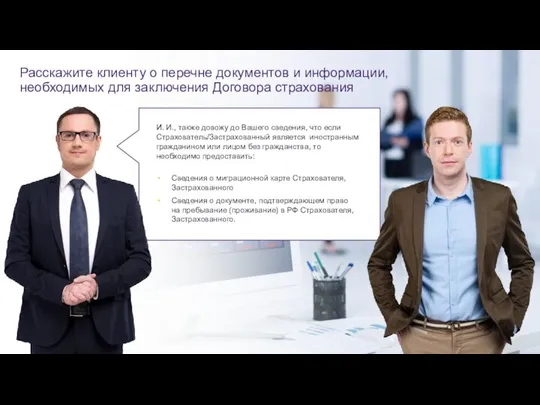

- 16. И. И., также довожу до Вашего сведения, что если Страхователь/Застрахованный является иностранным гражданином или лицом без

- 17. И. И., при наступлении события, имеющего признаки страхового случая, просим Вас/Выгодоприобретателя: Сообщить в страховую компанию о

- 18. И. И., обращаю Ваше внимание на то, что необходимо: Уплачивать страховую премию (страховые взносы) в размере

- 19. И. И., обращаю Ваше внимание на то, что по заключенному Договору страхования Страхователю-физическому лицу предоставлено 14

- 20. И. И., при оформлении договоров ДСЖ (добровольного страхования жизни) на срок не менее 5 лет, Вы

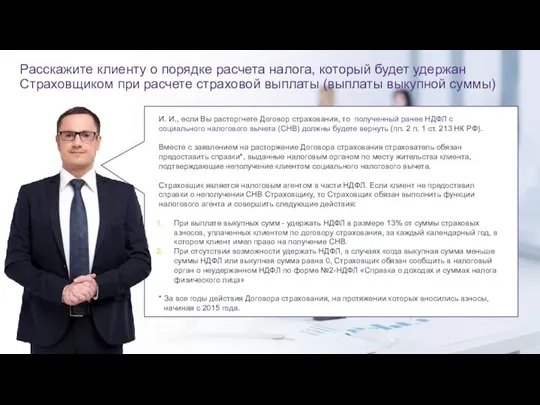

- 21. И. И., если Вы расторгнете Договор страхования, то полученный ранее НДФЛ с социального налогового вычета (СНВ)

- 22. И. И., НДФЛ будет удержан (пп. 2 п. 1 ст. 213 НК РФ): С суммы превышения

- 24. Скачать презентацию

Страховая терминология

Страховая терминология

Страховая терминология

Страховая терминология

О программе страхования

«Ценный актив» – это программа накопительного страхования жизни,

О программе страхования

«Ценный актив» – это программа накопительного страхования жизни,

Преимущества

программы страхования

Гарантированные накопления к сроку / для определенной финансовой цели

Преимущества

программы страхования

Гарантированные накопления к сроку / для определенной финансовой цели

Пример: Клиент оплачивает ежегодный страховой взнос по программе страхования.

Страховая выплата:

Возврат суммы

Пример: Клиент оплачивает ежегодный страховой взнос по программе страхования.

Страховая выплата:

Возврат суммы

Параметры программы страхования

* Участие страхователя в инвестиционном доходе страховщика и выплата

Параметры программы страхования

* Участие страхователя в инвестиционном доходе страховщика и выплата

Страховая сумма по программе страхования «Дожитие

с возвратом взносов в случае

Страховая сумма по программе страхования «Дожитие с возвратом взносов в случае

Параметры программы страхования

* Страховой взнос должен быть кратен 10 000 руб.

Параметры программы страхования

* Страховой взнос должен быть кратен 10 000 руб.

Договор страхования заключается путем акцепта Страхователем страхового Полиса.

Документооборот с клиентом

Акцептом страхового

Договор страхования заключается путем акцепта Страхователем страхового Полиса.

Документооборот с клиентом

Акцептом страхового

Мисселинг – это недобросовестная практика продаж, при которой информация о программе страхования намеренно

Мисселинг – это недобросовестная практика продаж, при которой информация о программе страхования намеренно

С целью исключения недобросовестных практик продаж программы страхования при взаимодействии с

С целью исключения недобросовестных практик продаж программы страхования при взаимодействии с

Обязательно

расскажите клиенту

Информация, которую необходимо предоставить клиенту на этапе заключения Договора

Обязательно

расскажите клиенту

Информация, которую необходимо предоставить клиенту на этапе заключения Договора

Иван Иванович (далее – И. И.),

разрешите довести до Вас информацию

Иван Иванович (далее – И. И.),

разрешите довести до Вас информацию

И. И., для заключения Договора страхования Страхователю/Застрахованному необходимо предоставить следующие сведения

И. И., для заключения Договора страхования Страхователю/Застрахованному необходимо предоставить следующие сведения

И. И., также довожу до Вашего сведения, что если Страхователь/Застрахованный является

И. И., также довожу до Вашего сведения, что если Страхователь/Застрахованный является

И. И., при наступлении события, имеющего признаки страхового случая, просим Вас/Выгодоприобретателя:

Сообщить

И. И., при наступлении события, имеющего признаки страхового случая, просим Вас/Выгодоприобретателя:

Сообщить

И. И., обращаю Ваше внимание на то, что необходимо:

Уплачивать страховую премию

И. И., обращаю Ваше внимание на то, что необходимо:

Уплачивать страховую премию

И. И., обращаю Ваше внимание на то, что по заключенному Договору

И. И., обращаю Ваше внимание на то, что по заключенному Договору

И. И., при оформлении договоров ДСЖ (добровольного страхования жизни) на срок

И. И., при оформлении договоров ДСЖ (добровольного страхования жизни) на срок

И. И., если Вы расторгнете Договор страхования, то полученный ранее НДФЛ

И. И., если Вы расторгнете Договор страхования, то полученный ранее НДФЛ

И. И., НДФЛ будет удержан (пп. 2 п. 1 ст. 213

И. И., НДФЛ будет удержан (пп. 2 п. 1 ст. 213

Транспортный налог

Транспортный налог Точка. Онлайн банк для предпринимателей

Точка. Онлайн банк для предпринимателей Қаржы инвестицияларының есебі

Қаржы инвестицияларының есебі Учет и анализ финансовых результатов на примере ООО МУП ЖКХ Ургаза

Учет и анализ финансовых результатов на примере ООО МУП ЖКХ Ургаза Муниципальные программы, как инструмент эффективного использования бюджетных средств

Муниципальные программы, как инструмент эффективного использования бюджетных средств Облигации

Облигации Блокчейн. Децентрализованные финансовые сервисы

Блокчейн. Децентрализованные финансовые сервисы Energy audit

Energy audit Дебиторская задолженность, способы взыскания и предотвращения. Договора. Соблюдение должной осмотрительности

Дебиторская задолженность, способы взыскания и предотвращения. Договора. Соблюдение должной осмотрительности Подходы и методы к оценке рыночной стоимости земельных участков

Подходы и методы к оценке рыночной стоимости земельных участков Изменения в законодательство о бюджетном (бухгалтерском) учете и отчетности, бюджетной классификации с 1 января 2021 года

Изменения в законодательство о бюджетном (бухгалтерском) учете и отчетности, бюджетной классификации с 1 января 2021 года Фондовый рынок: структура и инструменты

Фондовый рынок: структура и инструменты Банківська система країни. Центральний банк, його роль та функції

Банківська система країни. Центральний банк, його роль та функції Личное финансовое планирование

Личное финансовое планирование Бухгалтерский учет и аудит основных средств

Бухгалтерский учет и аудит основных средств Ислам Даму Банкі тобы

Ислам Даму Банкі тобы Деньги. Функции денег

Деньги. Функции денег Учет операций сострахования. Тема 4

Учет операций сострахования. Тема 4 Ипотека. Общая информация

Ипотека. Общая информация Составляющие гудвилла

Составляющие гудвилла Бухгалтерский учет и анализ. Тема 1. Бухгалтерский учет, его сущность и функции

Бухгалтерский учет и анализ. Тема 1. Бухгалтерский учет, его сущность и функции Пособие Дом по Почте

Пособие Дом по Почте Инвестиционная и инновационная деятельность предприятия

Инвестиционная и инновационная деятельность предприятия ГБУЗ Успенская ЦРБ МЗ КК

ГБУЗ Успенская ЦРБ МЗ КК Программа антикризисного кредитования Банка России

Программа антикризисного кредитования Банка России Анализ финансовых результатов деятельности предприятия

Анализ финансовых результатов деятельности предприятия Учет готовой продукции

Учет готовой продукции Описание продукта CIT-FR-FXMM-F5. Финансовая Корпорация Центр Инвестиционных технологий

Описание продукта CIT-FR-FXMM-F5. Финансовая Корпорация Центр Инвестиционных технологий