- Расходы организации

Содержание

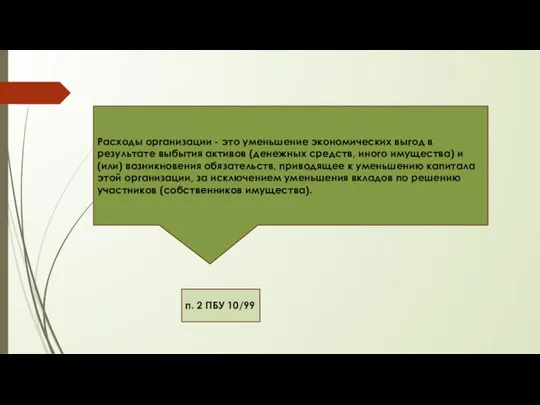

- 2. Расходы организации – это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и

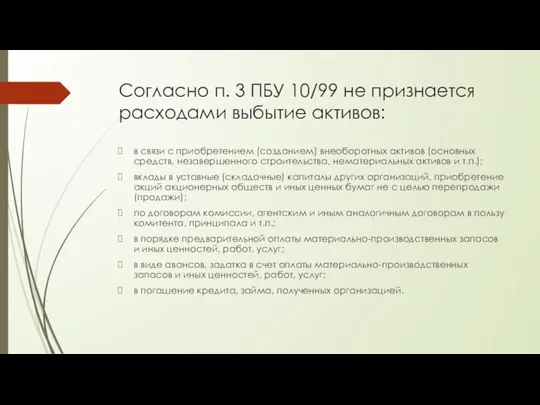

- 3. Согласно п. 3 ПБУ 10/99 не признается расходами выбытие активов: в связи с приобретением (созданием) внеоборотных

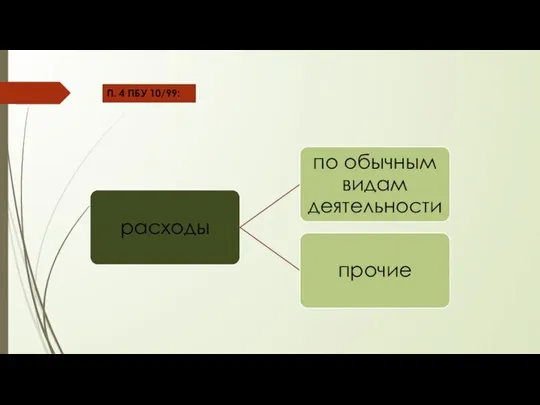

- 4. П. 4 ПБУ 10/99:

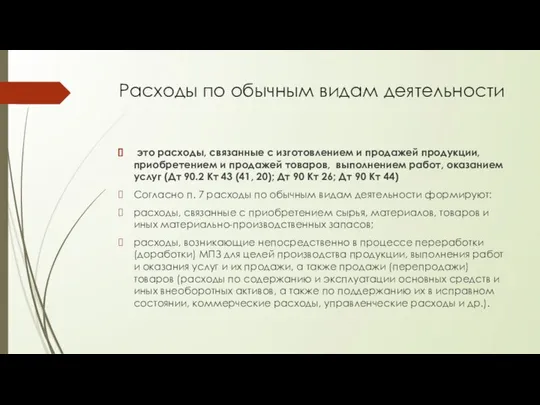

- 5. Расходы по обычным видам деятельности это расходы, связанные с изготовлением и продажей продукции, приобретением и продажей

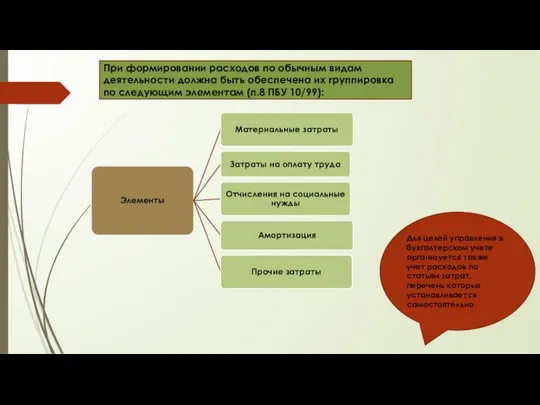

- 7. При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам (п.8

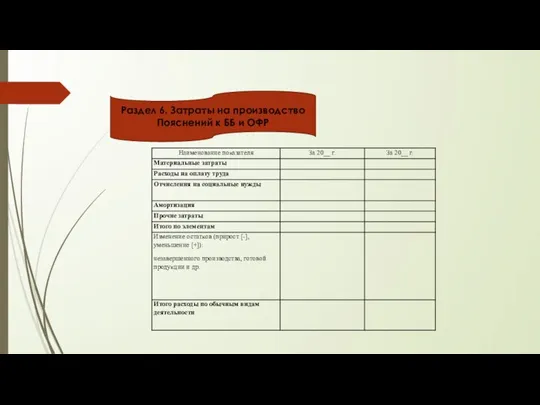

- 8. Раздел 6. Затраты на производство Пояснений к ББ и ОФР

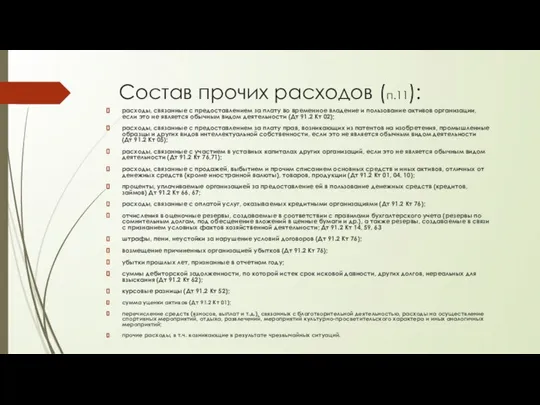

- 9. Состав прочих расходов (п.11): расходы, связанные с предоставлением за плату во временное владение и пользование активов

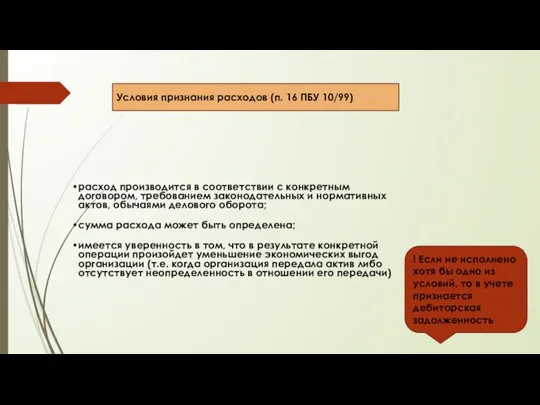

- 10. расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота; сумма

- 11. Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты

- 13. Скачать презентацию

Расходы организации – это уменьшение экономических выгод в результате выбытия активов

Расходы организации – это уменьшение экономических выгод в результате выбытия активов

Согласно п. 3 ПБУ 10/99 не признается расходами выбытие активов:

в связи

Согласно п. 3 ПБУ 10/99 не признается расходами выбытие активов:

в связи

П. 4 ПБУ 10/99:

П. 4 ПБУ 10/99:

Расходы по обычным видам деятельности

это расходы, связанные с изготовлением и продажей

Расходы по обычным видам деятельности

это расходы, связанные с изготовлением и продажей

При формировании расходов по обычным видам деятельности должна быть обеспечена их

При формировании расходов по обычным видам деятельности должна быть обеспечена их

Раздел 6. Затраты на производство Пояснений к ББ и ОФР

Раздел 6. Затраты на производство Пояснений к ББ и ОФР

Состав прочих расходов (п.11):

расходы, связанные с предоставлением за плату во временное

Состав прочих расходов (п.11):

расходы, связанные с предоставлением за плату во временное

расход производится в соответствии с конкретным договором, требованием законодательных и нормативных

расход производится в соответствии с конкретным договором, требованием законодательных и нормативных

Расходы признаются в том отчетном периоде, в котором они имели место,

Расходы признаются в том отчетном периоде, в котором они имели место,

Бюджет для граждан. Отчет 2019

Бюджет для граждан. Отчет 2019 Финансы и деньги

Финансы и деньги Оценка статей бухгалтерской, фианнсовой отчетности. (Тема 2)

Оценка статей бухгалтерской, фианнсовой отчетности. (Тема 2) Инвестиционное предложение по освоению земельного участка площадью 5,4 Га

Инвестиционное предложение по освоению земельного участка площадью 5,4 Га Нематериальные активы

Нематериальные активы Banking

Banking Дополнительное материальное обеспечение отдельных категорий граждан: сравнительно-правовой анализ

Дополнительное материальное обеспечение отдельных категорий граждан: сравнительно-правовой анализ Расходы на товар. Бюджетное множество. Линия бюджетного ограничения. Относительные цены и реальный доход

Расходы на товар. Бюджетное множество. Линия бюджетного ограничения. Относительные цены и реальный доход Управление финансами предприятия. Тема 2

Управление финансами предприятия. Тема 2 Финансовое мошенничество и пирамиды: теория, признаки и принципы

Финансовое мошенничество и пирамиды: теория, признаки и принципы Программа коллективного страхования продукт СтопКОРОНАВИРУС

Программа коллективного страхования продукт СтопКОРОНАВИРУС Ндфл. Налогоплательщики

Ндфл. Налогоплательщики Что такое налоги и зачем их платить. Урок 1

Что такое налоги и зачем их платить. Урок 1 Инвестиционная программа со страховой защитой

Инвестиционная программа со страховой защитой Жилищный кооператив Best way

Жилищный кооператив Best way Принципы кредитования, значение их соблюдения в кредитном процессе КД

Принципы кредитования, значение их соблюдения в кредитном процессе КД Договор финансовой аренды

Договор финансовой аренды Организация первичного наблюдения и документация

Организация первичного наблюдения и документация История зарождения бухгалтерского учёта

История зарождения бухгалтерского учёта Ценообразование на предприятии

Ценообразование на предприятии Бюджет для граждан, разработанный на основе решения о бюджете муниципального района

Бюджет для граждан, разработанный на основе решения о бюджете муниципального района Платежные системы. Электронные деньги

Платежные системы. Электронные деньги Профессиональный стандарт. Бухгалтер

Профессиональный стандарт. Бухгалтер Микрозаймы. Преимущества и недостатки

Микрозаймы. Преимущества и недостатки Анализ финансовой отчетности

Анализ финансовой отчетности Налоги: сущность, виды (классификация)

Налоги: сущность, виды (классификация) Анализ источников финансирования деятельности предприятия

Анализ источников финансирования деятельности предприятия Практическое занятие №1. Знакомство с финансовым рынком и основными понятиями для понимания принципа торговли

Практическое занятие №1. Знакомство с финансовым рынком и основными понятиями для понимания принципа торговли