- Развитие систем налогообложения

Содержание

- 2. Государь не должен истощать народ большими поборами, что налоги должны быть только чрезвычайным источником, что в

- 3. Европа до ХVII века экономисты сделали первую попытку определения финансового хозяйства, как хозяйства, состоящего из государственных

- 4. Европа в последней трети ХVIII века впервые обозначена органическая связь налогообложения и народнохозяйственного процесса основоположник теории

- 5. Третий этап развития системы налогообложения связан со становлением научно-теорети-ческих воззрений на ее природу. после Первой мировой

- 6. четвертый этап развития налогообложения характеризуется более глубоким теорети-ческим обоснованием всех его проблем. в 80-е годы ХХ

- 7. Начало 90-х годы XX века период возрождения и формирования налоговой системы России Налоги заменили существовавшую систему

- 8. Налоговая теория система научных знаний о сути и природе налогов, их роли и значении в жизни

- 9. Общие теории налогов теории обмена - возмездный характер налогообложения, т. е. через налог граждане как бы

- 10. Общие теории налогов теория налога как страховой премии, рассматривает налоги в качестве платежа на случай возникновения

- 11. Общие теории налогов теория монетаризма основана на количественной оценке денежного обращения, налоги наряду с иными компонентами

- 12. частные теории налогов -теория соотношения прямого и косвенного налогообложения, где влияние прямого и косвенного налогообложения на

- 13. частные теории налогов - теория прогрессивного налогообложения основана на усилении налоговой нагрузки по мере роста доходов

- 14. "платить налоги и умереть должен каждый" Сущность налогообложения заключается в прямом изъятии государством определенной части валового

- 15. налог - это материнская грудь, кормящая правительство. - это пятый бог рядом с собственностью, семьей, порядком

- 16. проблема бюджетно-налогового федерализма Суть этой проблемы заключается в определении и понимании налогов как системного элемента экономики,

- 17. Фискальная политика представляет собой меры, которые предприни-мает правительство с целью стабилизации экономики с помощью изменения величины

- 18. Инструменты фискальной политики расходы государственного бюджета доходы государственного бюджета, и прежде всего налоги. Налоги, являются главным

- 19. Налоги используются всеми рыночными государствами как метод прямого влияния на бюджетные отношения через систему льгот и

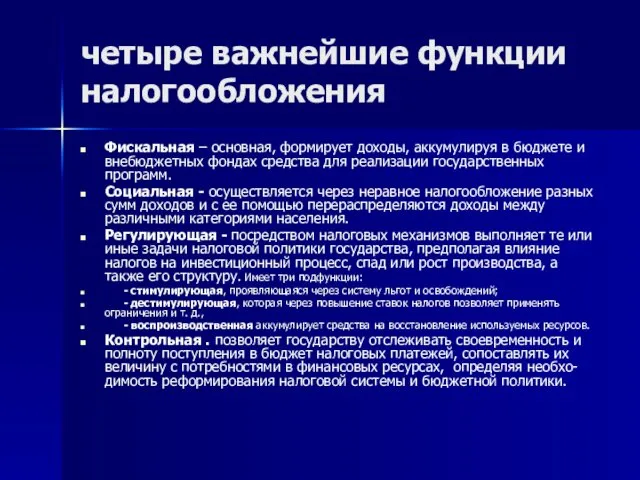

- 20. четыре важнейшие функции налогообложения Фискальная – основная, формирует доходы, аккумулируя в бюджете и внебюджетных фондах средства

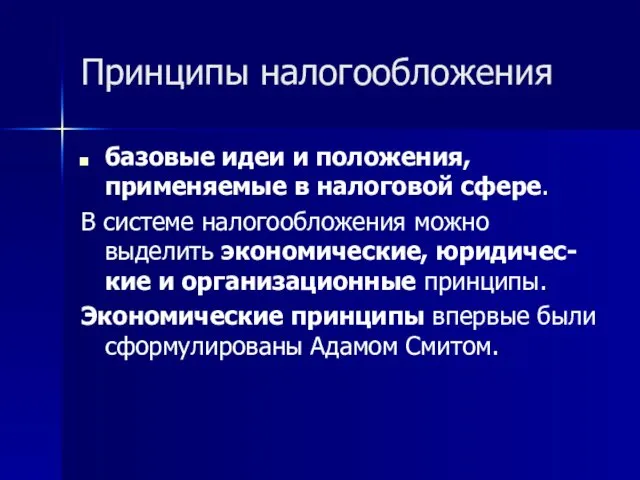

- 21. Принципы налогообложения базовые идеи и положения, применяемые в налоговой сфере. В системе налогообложения можно выделить экономические,

- 22. Экономические принципы Принцип справедливости, каждый обязан принимать участие в финансировании расходов государства соразмерно своим доходам и

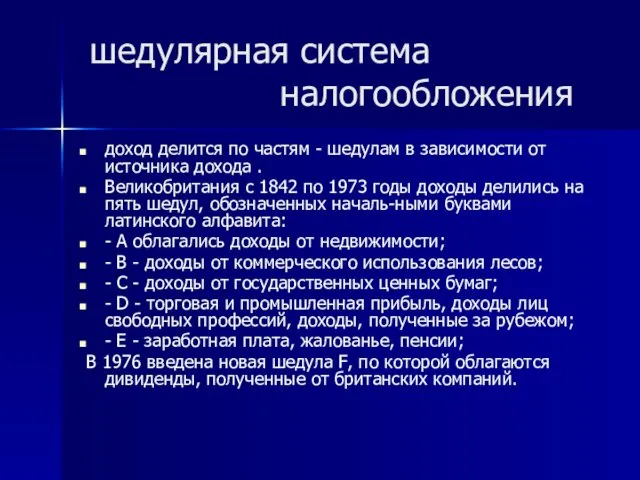

- 23. шедулярная система налогообложения доход делится по частям - шедулам в зависимости от источника дохода . Великобритания

- 24. Экономические принципы Принцип соразмерности предусматривает сбаланси-рованность интересов налогоплательщика и государственного бюджета, характеризуется кривой Лаффера, показывающей зависимость

- 25. Юридические принципы налогообложения это общие и специальные принципы налогового права. К ним относятся следующие принципы: нейтральности

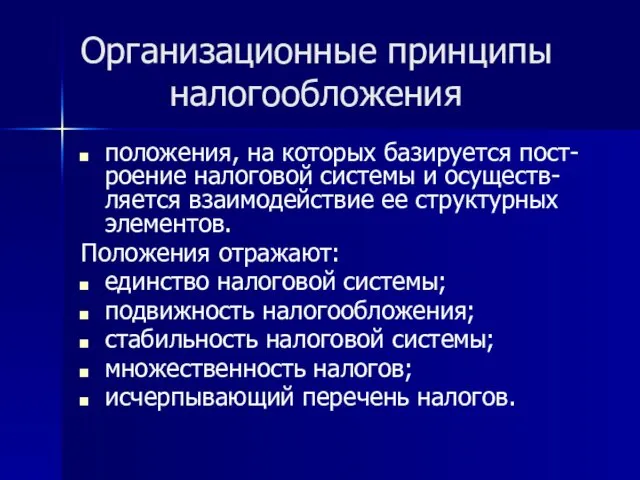

- 26. Организационные принципы налогообложения положения, на которых базируется пост-роение налоговой системы и осуществ-ляется взаимодействие ее структурных элементов.

- 28. Скачать презентацию

Государь не должен истощать народ большими поборами, что налоги должны

Государь не должен истощать народ большими поборами, что налоги должны

Европа до ХVII века

экономисты сделали первую попытку определения финансового хозяйства,

Европа до ХVII века

экономисты сделали первую попытку определения финансового хозяйства,

Европа в последней трети ХVIII века

впервые обозначена органическая связь налогообложения

Европа в последней трети ХVIII века

впервые обозначена органическая связь налогообложения

Третий этап развития системы налогообложения

связан со становлением научно-теорети-ческих воззрений на

Третий этап развития системы налогообложения

связан со становлением научно-теорети-ческих воззрений на

четвертый этап развития налогообложения

характеризуется более глубоким теорети-ческим обоснованием всех его

четвертый этап развития налогообложения

характеризуется более глубоким теорети-ческим обоснованием всех его

Начало 90-х годы

XX века

период возрождения и формирования налоговой системы

Начало 90-х годы

XX века

период возрождения и формирования налоговой системы

Налоговая теория

система научных знаний о сути и природе налогов, их

Налоговая теория

система научных знаний о сути и природе налогов, их

Общие теории налогов

теории обмена - возмездный характер налогообложения, т. е.

Общие теории налогов

теории обмена - возмездный характер налогообложения, т. е.

Общие теории налогов

теория налога как страховой премии, рассматривает налоги в качестве

Общие теории налогов

теория налога как страховой премии, рассматривает налоги в качестве

Общие теории налогов

теория монетаризма основана на количественной оценке денежного обращения, налоги

Общие теории налогов

теория монетаризма основана на количественной оценке денежного обращения, налоги

частные теории налогов

-теория соотношения прямого и косвенного налогообложения, где влияние

частные теории налогов

-теория соотношения прямого и косвенного налогообложения, где влияние

частные теории налогов

- теория прогрессивного налогообложения основана на усилении

частные теории налогов

- теория прогрессивного налогообложения основана на усилении

"платить налоги и умереть должен каждый"

Сущность налогообложения заключается в прямом

"платить налоги и умереть должен каждый"

Сущность налогообложения заключается в прямом

налог

- это материнская грудь, кормящая правительство.

- это пятый бог

налог

- это материнская грудь, кормящая правительство.

- это пятый бог

проблема бюджетно-налогового федерализма

Суть этой проблемы заключается в определении и понимании

проблема бюджетно-налогового федерализма

Суть этой проблемы заключается в определении и понимании

Фискальная политика

представляет собой меры, которые предприни-мает правительство с целью стабилизации

Фискальная политика

представляет собой меры, которые предприни-мает правительство с целью стабилизации

Инструменты фискальной политики

расходы государственного бюджета

доходы государственного бюджета, и прежде всего

Инструменты фискальной политики

расходы государственного бюджета

доходы государственного бюджета, и прежде всего

Налоги

используются всеми рыночными государствами как метод прямого влияния на бюджетные

Налоги

используются всеми рыночными государствами как метод прямого влияния на бюджетные

четыре важнейшие функции налогообложения

Фискальная – основная, формирует доходы, аккумулируя в бюджете

четыре важнейшие функции налогообложения

Фискальная – основная, формирует доходы, аккумулируя в бюджете

Принципы налогообложения

базовые идеи и положения, применяемые в налоговой сфере.

В системе

Принципы налогообложения

базовые идеи и положения, применяемые в налоговой сфере.

В системе

Экономические принципы

Принцип справедливости, каждый обязан принимать участие в финансировании расходов государства

Экономические принципы

Принцип справедливости, каждый обязан принимать участие в финансировании расходов государства

шедулярная система

налогообложения

доход делится по частям - шедулам в зависимости

шедулярная система

налогообложения

доход делится по частям - шедулам в зависимости

Экономические принципы

Принцип соразмерности предусматривает сбаланси-рованность интересов налогоплательщика и государственного бюджета, характеризуется

Экономические принципы

Принцип соразмерности предусматривает сбаланси-рованность интересов налогоплательщика и государственного бюджета, характеризуется

Юридические принципы налогообложения

это общие и специальные принципы налогового права.

К ним

Юридические принципы налогообложения

это общие и специальные принципы налогового права.

К ним

Организационные принципы налогообложения

положения, на которых базируется пост-роение налоговой системы и осуществ-ляется

Организационные принципы налогообложения

положения, на которых базируется пост-роение налоговой системы и осуществ-ляется

Разработка плана финансового оздоровления проблемного предприятия в несудебной стадии

Разработка плана финансового оздоровления проблемного предприятия в несудебной стадии Бухгалтерский баланс, его важнейшие элементы. (Тема 2)

Бухгалтерский баланс, его важнейшие элементы. (Тема 2) Анализ финансовых результатов

Анализ финансовых результатов Последовательность действий для получения микрозайма

Последовательность действий для получения микрозайма Расчет средневзвешенной стоимости капитала

Расчет средневзвешенной стоимости капитала Модели, понятия и показатели используемые в финансовом менеджменте. Тема 3

Модели, понятия и показатели используемые в финансовом менеджменте. Тема 3 Активные и пассивные операции коммерческого банка

Активные и пассивные операции коммерческого банка Продукт страхования жизни Солнышко

Продукт страхования жизни Солнышко Учет долгосрочных инвестиций, основных средств, нематериальных активов, расходов на НИОКР

Учет долгосрочных инвестиций, основных средств, нематериальных активов, расходов на НИОКР Елдер арасындағы валюталық, қаржылық және несиелік қатынастар

Елдер арасындағы валюталық, қаржылық және несиелік қатынастар Бухгалтерский учет в организациях бюджетной сферы. 2021

Бухгалтерский учет в организациях бюджетной сферы. 2021 Учет денежных средств и расчетов

Учет денежных средств и расчетов Южный IT-парк модели монетизации стартапа

Южный IT-парк модели монетизации стартапа Доходы бюджетов

Доходы бюджетов Общие положения договор лизинга

Общие положения договор лизинга Новые формы банковского обслуживания юридических лиц

Новые формы банковского обслуживания юридических лиц Основы валютного законодательства Российской Федерации и документы валютного контроля

Основы валютного законодательства Российской Федерации и документы валютного контроля L’euro. Quanto costa?

L’euro. Quanto costa? Жилищная программа от АО Народный Банк

Жилищная программа от АО Народный Банк Технологии передачи данных. Реестр ККТ: новые и старые модели

Технологии передачи данных. Реестр ККТ: новые и старые модели Себестоимость гостиничного предприятия

Себестоимость гостиничного предприятия Послевоенная система международных договоров

Послевоенная система международных договоров Тема 1. Сущность финансового менеджмента. Лекция 2. Методологическая основа управления финансами компании

Тема 1. Сущность финансового менеджмента. Лекция 2. Методологическая основа управления финансами компании Альфа-Банк. Основы управления деньгами. Первый шаг к финансовой свободе

Альфа-Банк. Основы управления деньгами. Первый шаг к финансовой свободе Принципи аудиту та регулювання аудиторської діяльності. (Тема 1.1)

Принципи аудиту та регулювання аудиторської діяльності. (Тема 1.1) Роль денег в жизни человека

Роль денег в жизни человека Бухгалтерская (финансовая) отчетность

Бухгалтерская (финансовая) отчетность Курс доллара к рублю в период с 1900 года по 2018 год

Курс доллара к рублю в период с 1900 года по 2018 год