- Салық есебі туралы түсінік

Содержание

- 2. Салық-төлемі мемлекеттік мәжбүрлеу шарасымен қамтамасыз етілетін, тұрақты және баламасыз, қайтарылмайтын сипаттағы белгілі бір мөлшерде, мемлекетпен заңды

- 3. Салық келесідей жіктеледі: Объекті бойынша салық салу; Пайдалану бойынша; Салық алынатын органдар бойынша; Экономикалық белгілері бойынша;

- 4. Салық заңдары-бұл салық салу аясындағы қоғамдық қатынастарды реттейтін нормативтік-құқықтық актілердің жиынтығы.

- 5. Қазақстан Республикасында салықтың келесідей түрлері бар: -корпоративті табыс салығы; -жеке табыс салығы; -әлеуметтік салық; -мүлік салығы;

- 6. Салық есебі Салық есебі салық салымы үшін қажетті салық кезеңі ішінде өткізілетін, шаруашылық операцияларының есебінің тәртібі

- 7. Әлемдік тәжірибеде онда бухгалтерлік есептің қатысу деңгейі бойынша, салық есебінің үш түрі бар: Бухгалтерлік салық есебі

- 9. Скачать презентацию

Салық-төлемі мемлекеттік мәжбүрлеу шарасымен қамтамасыз етілетін, тұрақты және баламасыз, қайтарылмайтын

Салық-төлемі мемлекеттік мәжбүрлеу шарасымен қамтамасыз етілетін, тұрақты және баламасыз, қайтарылмайтын

Салық келесідей жіктеледі:

Объекті бойынша салық салу;

Пайдалану бойынша;

Салық алынатын органдар бойынша;

Экономикалық белгілері

Салық келесідей жіктеледі:

Объекті бойынша салық салу;

Пайдалану бойынша;

Салық алынатын органдар бойынша;

Экономикалық белгілері

Салық заңдары-бұл салық

салу

аясындағы қоғамдық қатынастарды реттейтін

нормативтік-құқықтық актілердің жиынтығы.

Салық заңдары-бұл салық

салу

аясындағы қоғамдық қатынастарды реттейтін

нормативтік-құқықтық актілердің жиынтығы.

Қазақстан Республикасында салықтың келесідей түрлері бар:

-корпоративті табыс салығы;

-жеке табыс салығы;

-әлеуметтік салық;

-мүлік

Қазақстан Республикасында салықтың келесідей түрлері бар:

-корпоративті табыс салығы;

-жеке табыс салығы;

-әлеуметтік салық;

-мүлік

Салық есебі

Салық есебі салық салымы үшін қажетті салық кезеңі ішінде өткізілетін,

Салық есебі

Салық есебі салық салымы үшін қажетті салық кезеңі ішінде өткізілетін,

Әлемдік тәжірибеде онда бухгалтерлік есептің қатысу

деңгейі бойынша, салық есебінің үш

Әлемдік тәжірибеде онда бухгалтерлік есептің қатысу

деңгейі бойынша, салық есебінің үш

Налоговое регулирование при международных автомобильных перевозках и экспедировании груза

Налоговое регулирование при международных автомобильных перевозках и экспедировании груза Базовый семинар. Второй день семинара

Базовый семинар. Второй день семинара Кредитный потребительский кооператив

Кредитный потребительский кооператив Учет материально-производственных запасов

Учет материально-производственных запасов Бухгалтерский учет основных средств организации

Бухгалтерский учет основных средств организации Оплата перевозки пассажира, багажа, груза

Оплата перевозки пассажира, багажа, груза Учет и контроль расчетов со страхователями по взносам на социальное страхование (на примере ГУ-РО ФСС РФ по ХМАО)

Учет и контроль расчетов со страхователями по взносам на социальное страхование (на примере ГУ-РО ФСС РФ по ХМАО) Дистанционное банковское обслуживание. Банк Санкт-Петербург

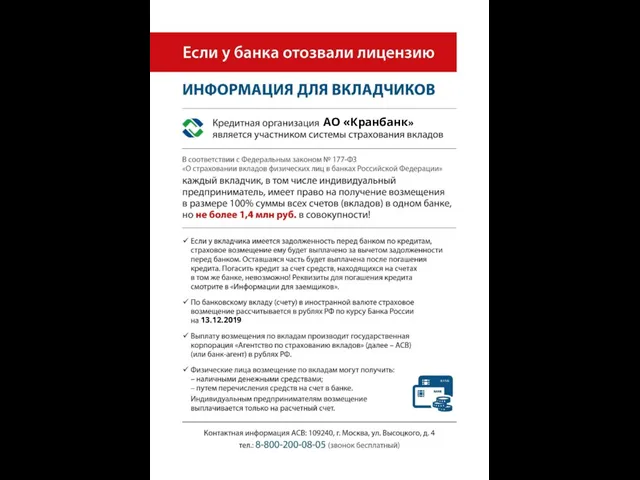

Дистанционное банковское обслуживание. Банк Санкт-Петербург Кредитная организация АО Кранбанк. Информация для вкладчиков

Кредитная организация АО Кранбанк. Информация для вкладчиков Валютный контроль в таможенном деле

Валютный контроль в таможенном деле Решение задач по оценке недвижимого имущества (50 задач на 100 баллов)

Решение задач по оценке недвижимого имущества (50 задач на 100 баллов) Понятие финансового контроля

Понятие финансового контроля Учет товарных операций в организациях розничной торговли

Учет товарных операций в организациях розничной торговли Защита разработки ВКР: оптимизация логистических затрат предприятия путем создания собственного автопарка

Защита разработки ВКР: оптимизация логистических затрат предприятия путем создания собственного автопарка Учет готовой продукции

Учет готовой продукции Экономика инвестиционного проекта в нефтегазовой отрасли

Экономика инвестиционного проекта в нефтегазовой отрасли Бухгалтерская отчетность

Бухгалтерская отчетность Организация и структура финансового рынка. Понятие финансового рынка. Классификация финансового рынка. Эмиссия ценных бумаг

Организация и структура финансового рынка. Понятие финансового рынка. Классификация финансового рынка. Эмиссия ценных бумаг Гаврилова Валерия 281 группа дополнение на 6 вопрос 4 темы

Гаврилова Валерия 281 группа дополнение на 6 вопрос 4 темы Новая

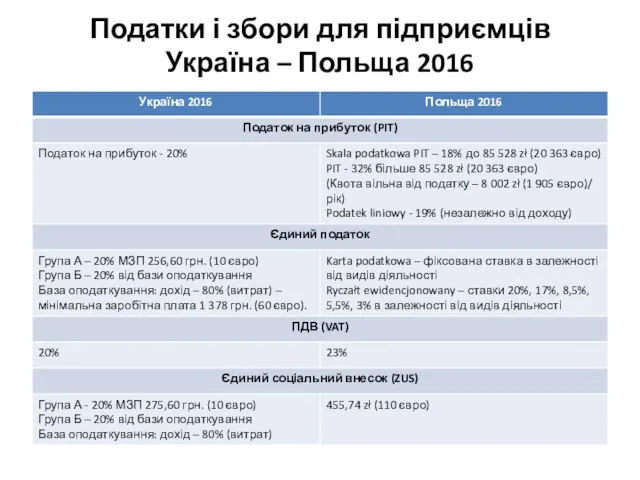

Новая Податки і збори для підприємців Україна – Польща

Податки і збори для підприємців Україна – Польща Фонд развития моногородов

Фонд развития моногородов Оценка доходности банковских операций (методы количественного анализа)

Оценка доходности банковских операций (методы количественного анализа) Последовательность расчетов и связей форм бюджетной модели

Последовательность расчетов и связей форм бюджетной модели Бюджет семьи

Бюджет семьи Невидимая рука и совершенный барьер. Барьерный метод ценовой дискриминации

Невидимая рука и совершенный барьер. Барьерный метод ценовой дискриминации Смета затрат на подготовку производства

Смета затрат на подготовку производства Оборотные средства организации

Оборотные средства организации