- Салық. Салықтар негізгі мынадай қызметтері (функциялары) бар

Содержание

- 2. Салықтар – мемлекеттік бюджетке заңды және жеке тұлғалардан белгілі бір мөлшерде түсетін міндетті төлемдер. Салықтар –

- 3. Салықтар негізгі мынадай қызметтері (функциялары) бар: реттеушілік; 2. фискалдық; 3. қайта бөлу.

- 4. Реттеушілік қызметі – салықтың ең негізгі қызметі. Осы қызмет арқылы салықтар ел экономикасына өз ықпалын тигізеді,

- 5. Салықтардың екінші қызметі – фискалдық немесе бюджеттік қызметі. Бұл қызметі (функциясы) арқылы мемлекеттік бюджеттік кіріс бөлімі

- 6. Қайта бөлу функциясы арқылы түрлі субъектілер табысының бір бөлігі мемлекет қарамағына өтеді. Бұл функцияның іс-әрекетінің көлемі

- 7. Салық салу элементтері Салық салу элементтері мыналар: Субъект, объект, салық көзі, салық ставкасы, салық өлшем бірлігі

- 8. Проценттік ставкалар үш түрге бөлінеді: үдемелі немесе прогрессивті; регрессивті және пропорционалды. Үдемелі немесе прогрессивтік ставкалар салық

- 9. Салық қызметінің негізгі міндеттері мыналар: - салық заңдарының орындалуын қамтамасыз ету, оның тиімділігін зерделеу; - заңдардың,

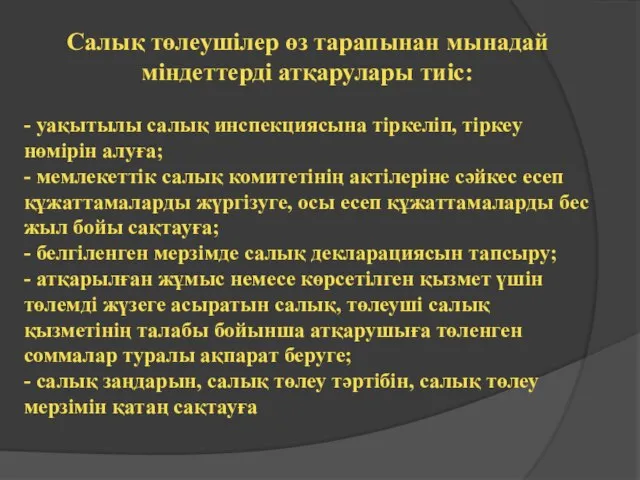

- 10. Салық төлеушілер өз тарапынан мынадай міндеттерді атқарулары тиіс: - уақытылы салық инспекциясына тіркеліп, тіркеу нөмірін алуға;

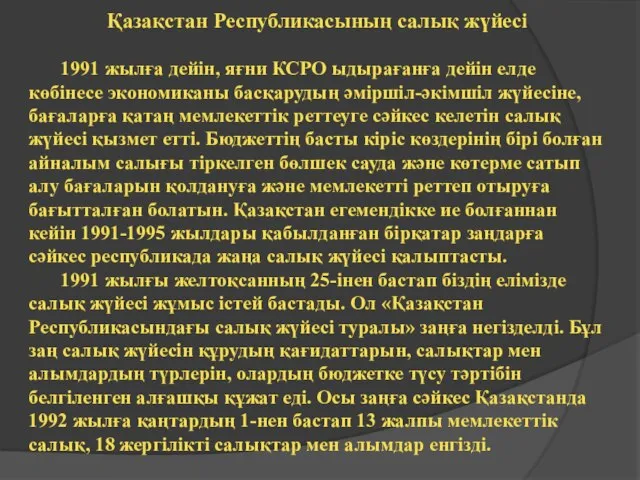

- 11. Қазақстан Республикасының салық жүйесі 1991 жылға дейін, яғни КСРО ыдырағанға дейін елде көбінесе экономиканы басқарудың әміршіл-әкімшіл

- 13. Скачать презентацию

Салықтар – мемлекеттік бюджетке заңды және жеке тұлғалардан белгілі бір мөлшерде

Салықтар – мемлекеттік бюджетке заңды және жеке тұлғалардан белгілі бір мөлшерде

Салықтар негізгі мынадай қызметтері (функциялары) бар:

реттеушілік;

2. фискалдық;

3. қайта бөлу.

Салықтар негізгі мынадай қызметтері (функциялары) бар:

реттеушілік;

2. фискалдық;

3. қайта бөлу.

Реттеушілік қызметі – салықтың ең негізгі қызметі. Осы қызмет арқылы салықтар

Реттеушілік қызметі – салықтың ең негізгі қызметі. Осы қызмет арқылы салықтар

Салықтардың екінші қызметі – фискалдық немесе бюджеттік қызметі. Бұл қызметі (функциясы)

Салықтардың екінші қызметі – фискалдық немесе бюджеттік қызметі. Бұл қызметі (функциясы)

Қайта бөлу функциясы арқылы түрлі субъектілер табысының бір бөлігі мемлекет қарамағына

Қайта бөлу функциясы арқылы түрлі субъектілер табысының бір бөлігі мемлекет қарамағына

Салық салу элементтері

Салық салу элементтері мыналар: Субъект, объект, салық көзі, салық

Салық салу элементтері мыналар: Субъект, объект, салық көзі, салық

Проценттік ставкалар үш түрге бөлінеді: үдемелі немесе прогрессивті; регрессивті және пропорционалды.

Проценттік ставкалар үш түрге бөлінеді: үдемелі немесе прогрессивті; регрессивті және пропорционалды.

Салық қызметінің негізгі міндеттері мыналар:

- салық заңдарының орындалуын қамтамасыз ету,

Салық қызметінің негізгі міндеттері мыналар:

- салық заңдарының орындалуын қамтамасыз ету,

Салық төлеушілер өз тарапынан мынадай міндеттерді атқарулары тиіс:

- уақытылы салық инспекциясына

Салық төлеушілер өз тарапынан мынадай міндеттерді атқарулары тиіс:

- уақытылы салық инспекциясына

Қазақстан Республикасының салық жүйесі

1991 жылға дейін, яғни КСРО ыдырағанға дейін елде

Қазақстан Республикасының салық жүйесі

1991 жылға дейін, яғни КСРО ыдырағанға дейін елде

Господдержка РФ с 22.08.22 email

Господдержка РФ с 22.08.22 email Платежные системы. Электронные деньги

Платежные системы. Электронные деньги Деньги. История возникновения денег

Деньги. История возникновения денег Проектная и грантовая работа в учреждениях культуры

Проектная и грантовая работа в учреждениях культуры ООО Капитал лайф страхование жизни

ООО Капитал лайф страхование жизни Учет и порядок формирования отчетности в условиях применения упрощенной системы налогообложения

Учет и порядок формирования отчетности в условиях применения упрощенной системы налогообложения Алгоритм проверки ППМИ

Алгоритм проверки ППМИ Банковские карты: польза и риски

Банковские карты: польза и риски Налоговый учет ПФИ. Система налогообложение в РФ

Налоговый учет ПФИ. Система налогообложение в РФ Производственный и финансовый леверидж

Производственный и финансовый леверидж Choose the right tools to build your retirement savings

Choose the right tools to build your retirement savings Бюджеты органов государственной власти и органов местного самоуправления

Бюджеты органов государственной власти и органов местного самоуправления Оценка стоимости бизнеса, НМА и инновационных проектов

Оценка стоимости бизнеса, НМА и инновационных проектов Как увеличить шансы на получение финансовой поддержи от Ростуризма до 3 миллионов рублей

Как увеличить шансы на получение финансовой поддержи от Ростуризма до 3 миллионов рублей История развития бухгалтерского учёта в Китае

История развития бухгалтерского учёта в Китае Вінницьке регіональне управління Держмолодьжитла

Вінницьке регіональне управління Держмолодьжитла Подготовка аудиторской проверки

Подготовка аудиторской проверки Отсталые регионы РФ

Отсталые регионы РФ Экспресс-банк

Экспресс-банк An Introduction to Cost Terms and Purposes

An Introduction to Cost Terms and Purposes Услуги ПФР РФ, предоставляемые в электронном виде

Услуги ПФР РФ, предоставляемые в электронном виде Интерактивный тренажер по финансовой грамотности

Интерактивный тренажер по финансовой грамотности Распределение доходов

Распределение доходов Сущность, функции и виды денег

Сущность, функции и виды денег Кредитные продукты для клиентов МСБ

Кредитные продукты для клиентов МСБ Банківське право

Банківське право Инвентаризация. Нормативное регулирование

Инвентаризация. Нормативное регулирование Технология блокчейн и криптовалюта как вектор трансформации финансовой системы

Технология блокчейн и криптовалюта как вектор трансформации финансовой системы