- Самозанятость. Новый льготный налоговый режим

Содержание

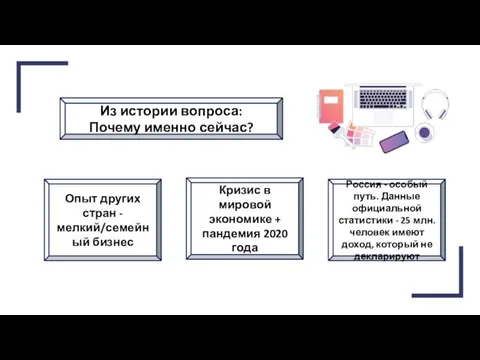

- 2. Из истории вопроса: Почему именно сейчас? Опыт других стран - мелкий/семейный бизнес Кризис в мировой экономике

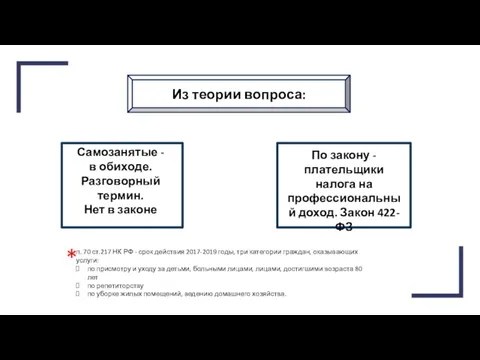

- 3. Самозанятые - в обиходе. Разговорный термин. Нет в законе По закону - плательщики налога на профессиональный

- 4. Кто такие самозанятые? Физические люди или ИП Кто работает один, без наёмных сотрудников и директора Оказывает

- 5. Ограничения Госслужащие и военнослужащие не могут быть самозанятыми, за исключением случаев сдачи в аренду жилья. Эти

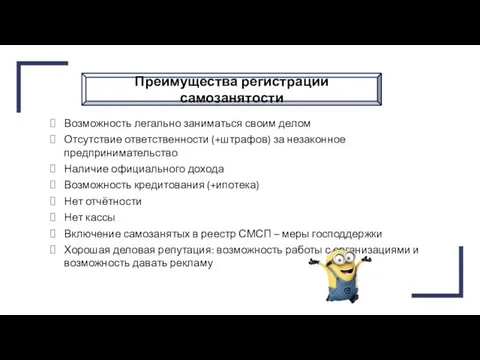

- 6. Преимущества регистрации самозанятости Возможность легально заниматься своим делом Отсутствие ответственности (+штрафов) за незаконное предпринимательство Наличие официального

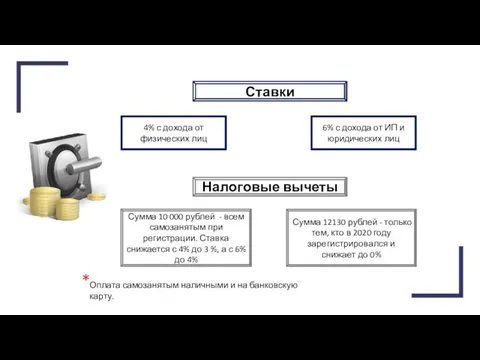

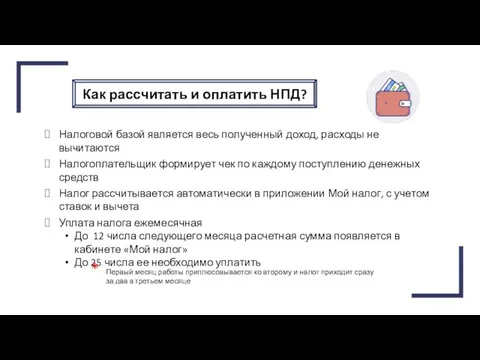

- 7. Ставки 4% с дохода от физических лиц 6% с дохода от ИП и юридических лиц Налоговые

- 8. . Через мобильное приложение «Мой налог» В кабинете плательщика НПД на сайте ФНС В уполномоченных банках:

- 9. * Три простых шага: скачать Мой налог; зарегистрироваться в нём; сняться с учёта по ЕНВД, УСН,

- 10. * Первый месяц работы приплюсовывается ко второму и налог приходит сразу за два в третьем месяце

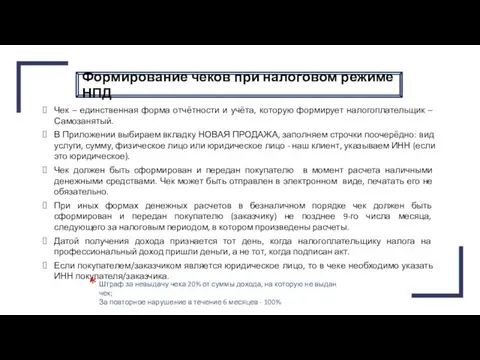

- 11. Штраф за невыдачу чека 20% от суммы дохода, на которую не выдан чек; За повторное нарушение

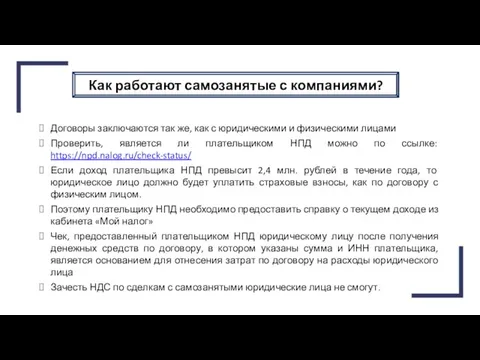

- 12. Как работают самозанятые с компаниями? Договоры заключаются так же, как с юридическими и физическими лицами Проверить,

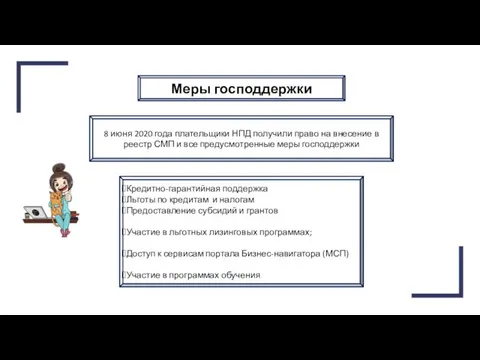

- 13. Меры господдержки 8 июня 2020 года плательщики НПД получили право на внесение в реестр СМП и

- 14. . * ИП тоже может работать на НПД при соблюдении условий (доход, работники, виды деятельности) ИП

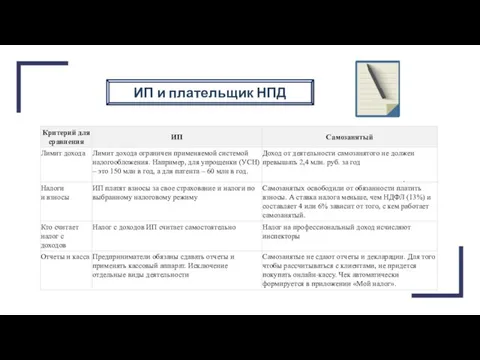

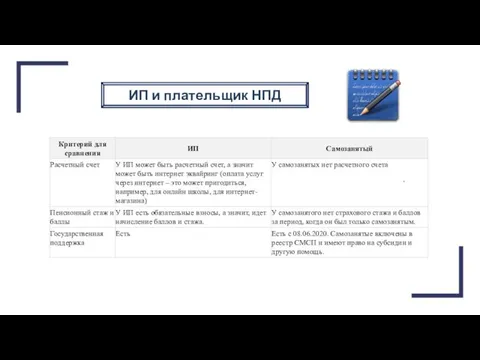

- 15. . ИП и плательщик НПД

- 16. . ИП и плательщик НПД

- 17. . ИП и плательщик НПД

- 18. ? ? ? ? Не все организации разработали рекомендации и механизм работы с самозанятыми: Роспотребнадзор, Роскомнадзор,

- 20. Скачать презентацию

Из истории вопроса:

Почему именно сейчас?

Опыт других стран - мелкий/семейный

Из истории вопроса:

Почему именно сейчас?

Опыт других стран - мелкий/семейный

Самозанятые - в обиходе. Разговорный термин.

Нет в законе

По закону -

Самозанятые - в обиходе. Разговорный термин.

Нет в законе

По закону -

Кто такие самозанятые?

Физические люди или ИП

Кто работает один, без

Кто такие самозанятые?

Физические люди или ИП

Кто работает один, без

Ограничения

Госслужащие и военнослужащие не могут быть самозанятыми,

за исключением

Ограничения

Госслужащие и военнослужащие не могут быть самозанятыми,

за исключением

Преимущества регистрации самозанятости

Возможность легально заниматься своим делом

Отсутствие ответственности (+штрафов) за незаконное

Преимущества регистрации самозанятости

Возможность легально заниматься своим делом

Отсутствие ответственности (+штрафов) за незаконное

Ставки

4% с дохода от физических лиц

6% с дохода от ИП и

Ставки

4% с дохода от физических лиц

6% с дохода от ИП и

.

Через мобильное приложение «Мой налог»

В кабинете плательщика НПД на сайте

.

Через мобильное приложение «Мой налог»

В кабинете плательщика НПД на сайте

*

Три простых шага:

скачать Мой налог;

зарегистрироваться в нём;

сняться с учёта

*

Три простых шага:

скачать Мой налог;

зарегистрироваться в нём;

сняться с учёта

*

Первый месяц работы приплюсовывается ко второму и налог приходит сразу за

*

Первый месяц работы приплюсовывается ко второму и налог приходит сразу за

Штраф за невыдачу чека 20% от суммы дохода, на которую не

Штраф за невыдачу чека 20% от суммы дохода, на которую не

Как работают самозанятые с компаниями?

Договоры заключаются так же, как с юридическими

Как работают самозанятые с компаниями?

Договоры заключаются так же, как с юридическими

Меры господдержки

8 июня 2020 года плательщики НПД получили право на внесение

Меры господдержки

8 июня 2020 года плательщики НПД получили право на внесение

.

*

ИП тоже может работать на НПД при соблюдении условий (доход,

.

*

ИП тоже может работать на НПД при соблюдении условий (доход,

.

ИП и плательщик НПД

.

ИП и плательщик НПД

.

ИП и плательщик НПД

.

ИП и плательщик НПД

.

ИП и плательщик НПД

.

ИП и плательщик НПД

?

?

?

?

Не все организации разработали рекомендации и механизм работы с самозанятыми: Роспотребнадзор,

?

?

?

?

Не все организации разработали рекомендации и механизм работы с самозанятыми: Роспотребнадзор,

Ассоциация Клуб бухгалтеров и аудиторов некоммерческих организаций (Москва)

Ассоциация Клуб бухгалтеров и аудиторов некоммерческих организаций (Москва) Налоги и бюджет

Налоги и бюджет Финансовое планирование

Финансовое планирование Назначение, развитие и концепции МСФО

Назначение, развитие и концепции МСФО Задачи учета затрат в производстве

Задачи учета затрат в производстве Задачи для курсов ГИА

Задачи для курсов ГИА Счета бухгалтерского учета и двойная запись

Счета бухгалтерского учета и двойная запись Отчет главы пограничного муниципального района о результатах деятельности администрации пограничного муниципального района

Отчет главы пограничного муниципального района о результатах деятельности администрации пограничного муниципального района Госбюджет. Внебюджетные отношения в РБ

Госбюджет. Внебюджетные отношения в РБ Иностранные инвестиции как фактор института спонсорства в отечественном спорте

Иностранные инвестиции как фактор института спонсорства в отечественном спорте Управление портфелем ценных бумаг организации

Управление портфелем ценных бумаг организации Особенности договора страхования жизни

Особенности договора страхования жизни Развитие расчетных операций в современном коммерческом банке на примере ПАО Сбербанк России

Развитие расчетных операций в современном коммерческом банке на примере ПАО Сбербанк России Пример использования Excel

Пример использования Excel Otvety na chastye voprosy po razdelu zarabotnoj platy v programme 1SBuhgalteriya 8 dlya Kazahstana. IPN, vychety po IPN i mnogoe drugoe

Otvety na chastye voprosy po razdelu zarabotnoj platy v programme 1SBuhgalteriya 8 dlya Kazahstana. IPN, vychety po IPN i mnogoe drugoe Банкротство Физических лиц

Банкротство Физических лиц Международные банковские операции

Международные банковские операции Государственные пособия семьям с детьми

Государственные пособия семьям с детьми Обзор точек зрения на сущность денег в мировой экономической литературе

Обзор точек зрения на сущность денег в мировой экономической литературе Кружок Финансовая грамотность для детей с 14 до 16 лет

Кружок Финансовая грамотность для детей с 14 до 16 лет Введение безотзывных вкладов стабилизирует ресурсную базу кредитных организаций - плюс

Введение безотзывных вкладов стабилизирует ресурсную базу кредитных организаций - плюс Прибыль и рентабельность предприятия

Прибыль и рентабельность предприятия Порядок выплаты пенсий и пособий в ОСЗН и ПФ РФ

Порядок выплаты пенсий и пособий в ОСЗН и ПФ РФ Инвентаризация: назначение и порядок ее проведения на примере ООО ОЛЕС

Инвентаризация: назначение и порядок ее проведения на примере ООО ОЛЕС Численное решение одномерных задач динамики сплошных сред с учетом симметрии

Численное решение одномерных задач динамики сплошных сред с учетом симметрии Учет оплаты труда. Удержания из заработной платы

Учет оплаты труда. Удержания из заработной платы Инвестиция. Происхождение понятия

Инвестиция. Происхождение понятия Factoring Ptyltd. Виды деятельности компании

Factoring Ptyltd. Виды деятельности компании