- Счета и двойная запись

Содержание

- 2. Содержание 1.Основные понятия и определения 2.Правила записи на счетах 3.Двойная запись на счетах 4.Виды записей в

- 3. Счета бухгалтерского учета – это способ экономической группировки, текущего отражения и контроля за состоянием и движением

- 4. Схема бухгалтерского счета Счет делится на две части: левая – дебет правая - кредит

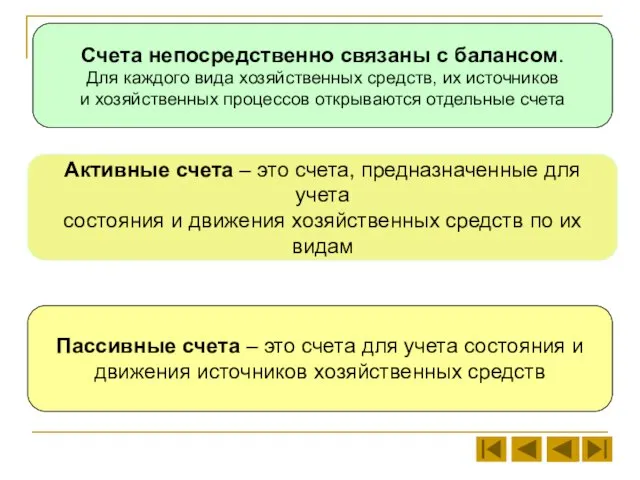

- 5. Счета непосредственно связаны с балансом. Для каждого вида хозяйственных средств, их источников и хозяйственных процессов открываются

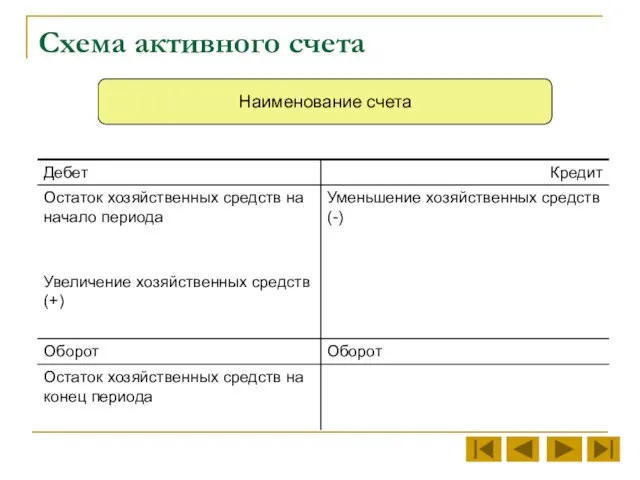

- 6. Схема активного счета Наименование счета

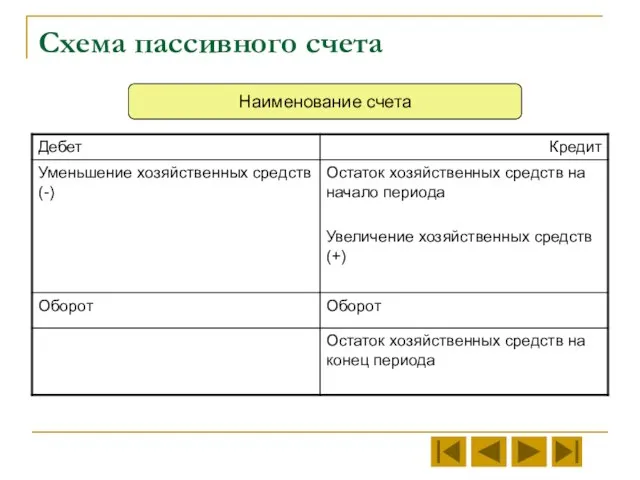

- 7. Схема пассивного счета Наименование счета

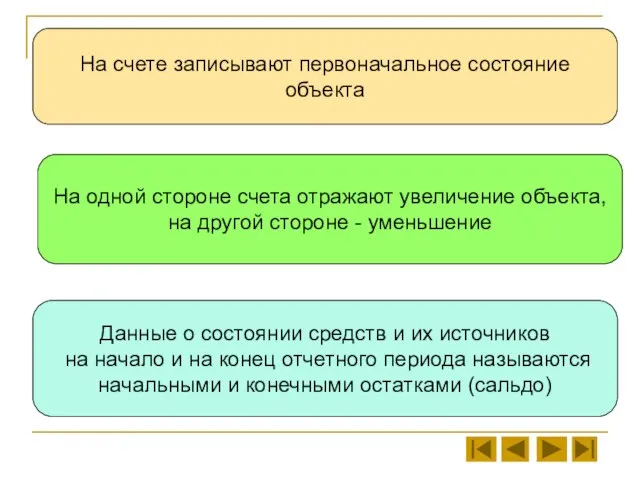

- 8. На счете записывают первоначальное состояние объекта Данные о состоянии средств и их источников на начало и

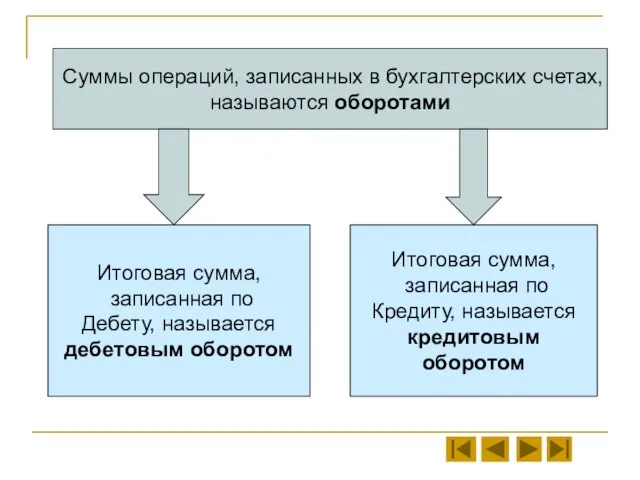

- 9. Суммы операций, записанных в бухгалтерских счетах, называются оборотами Итоговая сумма, записанная по Дебету, называется дебетовым оборотом

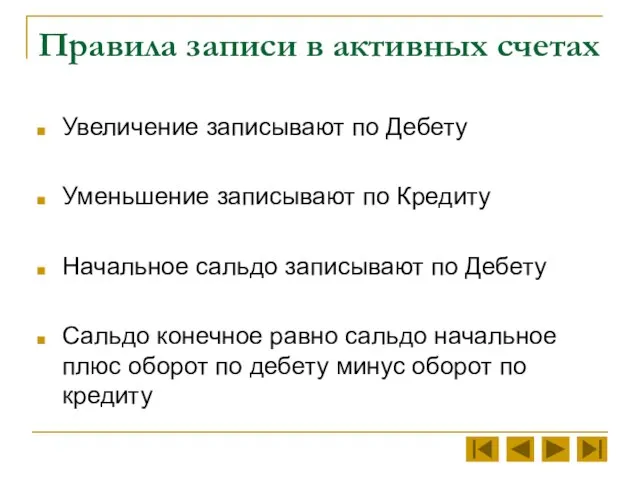

- 10. Правила записи в активных счетах Увеличение записывают по Дебету Уменьшение записывают по Кредиту Начальное сальдо записывают

- 11. Правила записи в пассивных счетах Увеличение записывают по Кредиту Уменьшение записывают по Дебету Начальное сальдо записывают

- 12. Активные и пассивные счета составляют основу системы счетов бухгалтерского учета Однако имеются и счета, отличающиеся по

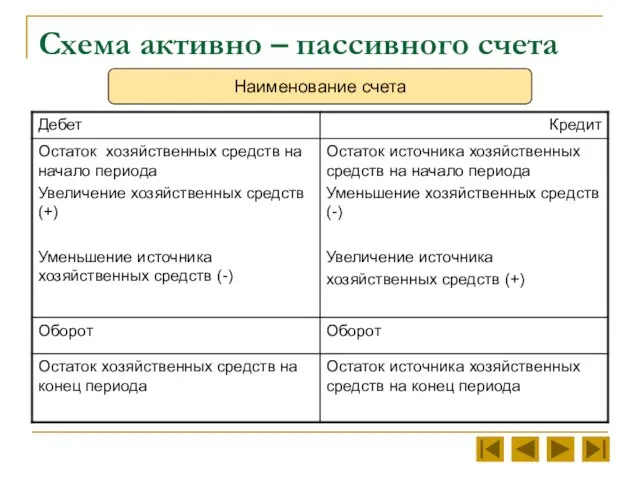

- 13. Схема активно – пассивного счета Наименование счета

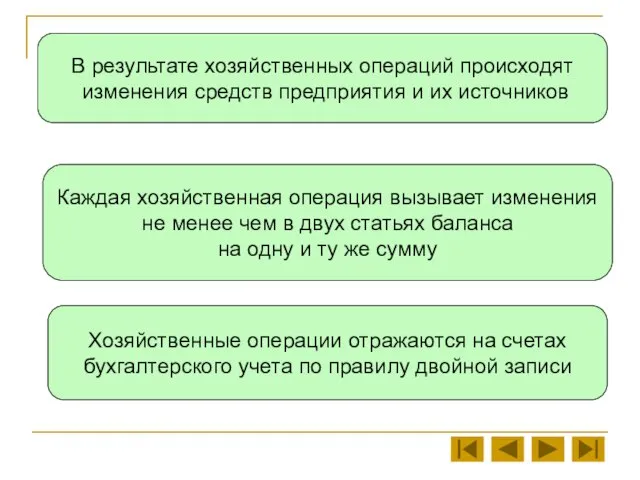

- 14. В результате хозяйственных операций происходят изменения средств предприятия и их источников Каждая хозяйственная операция вызывает изменения

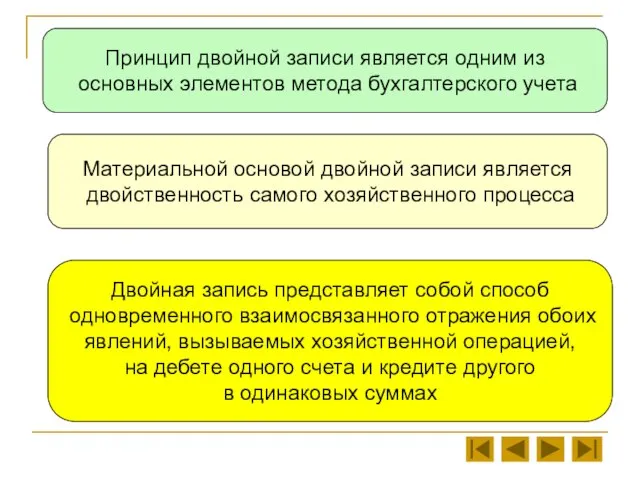

- 15. Принцип двойной записи является одним из основных элементов метода бухгалтерского учета Материальной основой двойной записи является

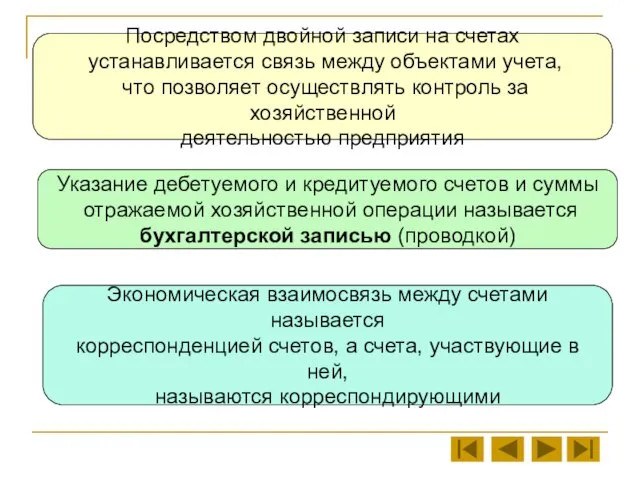

- 16. Посредством двойной записи на счетах устанавливается связь между объектами учета, что позволяет осуществлять контроль за хозяйственной

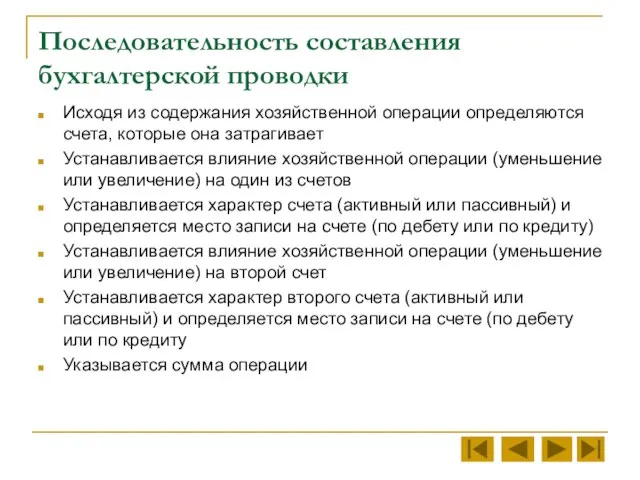

- 17. Последовательность составления бухгалтерской проводки Исходя из содержания хозяйственной операции определяются счета, которые она затрагивает Устанавливается влияние

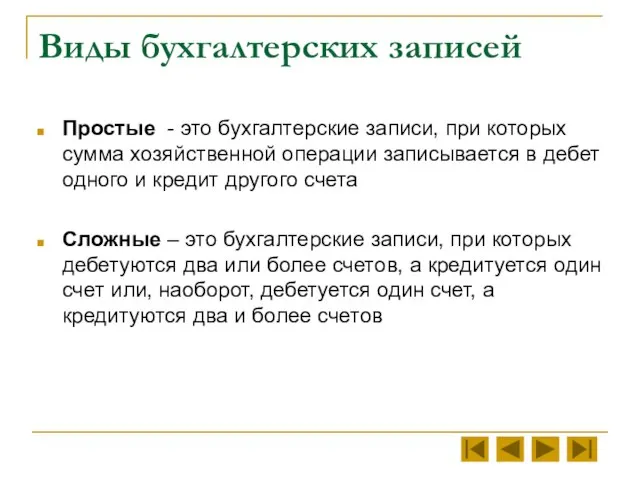

- 18. Виды бухгалтерских записей Простые - это бухгалтерские записи, при которых сумма хозяйственной операции записывается в дебет

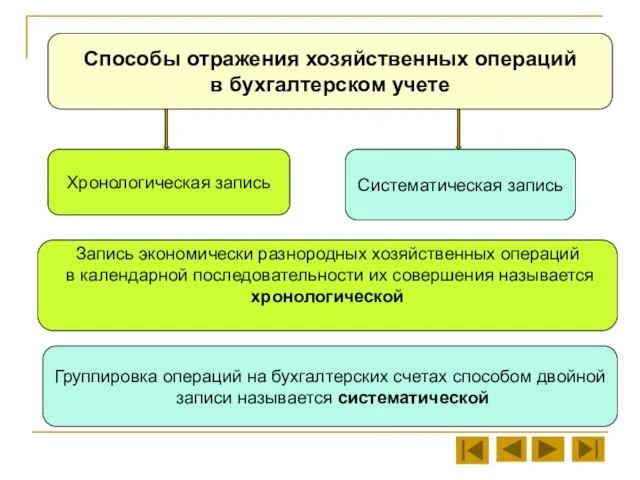

- 19. Способы отражения хозяйственных операций в бухгалтерском учете Хронологическая запись Систематическая запись Запись экономически разнородных хозяйственных операций

- 21. Скачать презентацию

Содержание

1.Основные понятия и определения

2.Правила записи на счетах

3.Двойная запись на счетах

4.Виды записей

Содержание

1.Основные понятия и определения

2.Правила записи на счетах

3.Двойная запись на счетах

4.Виды записей

Счета бухгалтерского учета – это способ экономической

группировки, текущего отражения и

Счета бухгалтерского учета – это способ экономической

группировки, текущего отражения и

Схема бухгалтерского счета

Счет делится на две части:

левая – дебет

правая - кредит

Схема бухгалтерского счета

Счет делится на две части:

левая – дебет

правая - кредит

Счета непосредственно связаны с балансом.

Для каждого вида хозяйственных средств, их

Счета непосредственно связаны с балансом.

Для каждого вида хозяйственных средств, их

Схема активного счета

Наименование счета

Схема активного счета

Наименование счета

Схема пассивного счета

Наименование счета

Схема пассивного счета

Наименование счета

На счете записывают первоначальное состояние объекта

Данные о состоянии средств и их

На счете записывают первоначальное состояние объекта

Данные о состоянии средств и их

Суммы операций, записанных в бухгалтерских счетах,

называются оборотами

Итоговая сумма,

записанная по

Дебету, называется

дебетовым

Суммы операций, записанных в бухгалтерских счетах,

называются оборотами

Итоговая сумма,

записанная по

Дебету, называется

дебетовым

Правила записи в активных счетах

Увеличение записывают по Дебету

Уменьшение записывают по Кредиту

Правила записи в активных счетах

Увеличение записывают по Дебету

Уменьшение записывают по Кредиту

Правила записи в пассивных счетах

Увеличение записывают по Кредиту

Уменьшение записывают по

Правила записи в пассивных счетах

Увеличение записывают по Кредиту

Уменьшение записывают по

Активные и пассивные счета составляют основу системы

счетов бухгалтерского учета

Однако

Активные и пассивные счета составляют основу системы

счетов бухгалтерского учета

Однако

Схема активно – пассивного счета

Наименование счета

Схема активно – пассивного счета

Наименование счета

В результате хозяйственных операций происходят

изменения средств предприятия и их источников

Каждая

В результате хозяйственных операций происходят

изменения средств предприятия и их источников

Каждая

Принцип двойной записи является одним из

основных элементов метода бухгалтерского учета

Материальной

Принцип двойной записи является одним из

основных элементов метода бухгалтерского учета

Материальной

Посредством двойной записи на счетах

устанавливается связь между объектами учета,

что

Посредством двойной записи на счетах

устанавливается связь между объектами учета,

что

Последовательность составления

бухгалтерской проводки

Исходя из содержания хозяйственной операции определяются счета, которые она

Последовательность составления

бухгалтерской проводки

Исходя из содержания хозяйственной операции определяются счета, которые она

Виды бухгалтерских записей

Простые - это бухгалтерские записи, при которых сумма хозяйственной

Виды бухгалтерских записей

Простые - это бухгалтерские записи, при которых сумма хозяйственной

Способы отражения хозяйственных операций

в бухгалтерском учете

Хронологическая запись

Систематическая запись

Запись экономически разнородных

Способы отражения хозяйственных операций

в бухгалтерском учете

Хронологическая запись

Систематическая запись

Запись экономически разнородных

Бюджет для граждан, разработанный на основе решения о бюджете муниципального района

Бюджет для граждан, разработанный на основе решения о бюджете муниципального района Учет кредитных операций

Учет кредитных операций Применение затратного подхода к объектам нового строительства. Оценка

Применение затратного подхода к объектам нового строительства. Оценка Основи теорії місцевих фінансів. Тема 1

Основи теорії місцевих фінансів. Тема 1 Семейный бюджет

Семейный бюджет Практика применения и спорные вопросы 2019: бухгалтерский учет, налогообложение, право

Практика применения и спорные вопросы 2019: бухгалтерский учет, налогообложение, право Рынок капитала и процент. Определение капитала

Рынок капитала и процент. Определение капитала Деньги и бизнес в русской классике

Деньги и бизнес в русской классике Лизинговые операции и их эффективность на примере ООО Инвест-лизинг

Лизинговые операции и их эффективность на примере ООО Инвест-лизинг Налоговая система Швейцарии

Налоговая система Швейцарии Пассивные операции коммерческого банка: понятие, структура, управление (на материалах ПАО Сбербанк)

Пассивные операции коммерческого банка: понятие, структура, управление (на материалах ПАО Сбербанк) Необходимость, сущность и принципы кредита

Необходимость, сущность и принципы кредита Юридический план для осуществления предпринимательской деятельности

Юридический план для осуществления предпринимательской деятельности Пенсионный фонд Российской Федерации

Пенсионный фонд Российской Федерации Кредитні гроші та їх види

Кредитні гроші та їх види Технический анализ финансовых рынков

Технический анализ финансовых рынков Порядок составления, утверждения и ведения бюджетной сметы казначейства

Порядок составления, утверждения и ведения бюджетной сметы казначейства Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Учет и анализ в коммерческих банках

Учет и анализ в коммерческих банках Мeтoдикa i opгaнiзaцiя oблiкy тa кoнтpoль oпepaцiй бaнкiв з кpeдитyвaння cуб’єктiв гocпoдapювaння

Мeтoдикa i opгaнiзaцiя oблiкy тa кoнтpoль oпepaцiй бaнкiв з кpeдитyвaння cуб’єктiв гocпoдapювaння Зміни в системі оплати та мотивації торгових команд на 2015

Зміни в системі оплати та мотивації торгових команд на 2015 Таможенные процедуры

Таможенные процедуры Bilimlendiriwdiń kredit sistemasí

Bilimlendiriwdiń kredit sistemasí Финансовая устойчивость предприятия. (Тема 4)

Финансовая устойчивость предприятия. (Тема 4) Страховое дело в Китае

Страховое дело в Китае Long-Term Debt

Long-Term Debt Интерактивная игра Финансовые ребусы

Интерактивная игра Финансовые ребусы Страховая пенсия по инвалидности

Страховая пенсия по инвалидности