- Семейный курс 2020. Вопрос финансов в семье

Содержание

- 2. ДАВАЙТЕ ПОЗНАКОМИМСЯ :)

- 3. Счастлив человек, обретший мудрость, человек, достигший разумения. Лучше мудрость обрести, чем серебро, ибо она золота ценнее,

- 4. МОДЕЛИ ФИНАНСОВОГО ПОВЕДЕНИЯ Шаг 1. Определяемся с исходной точкой «путешествия»

- 5. 1. Финансовые проблемы Расходы больше доходов Покрытие разницы – кредиты и долги Невозможность обслужить долги «Не

- 6. 2. Финансовая зависимость Трата в ноль Полная зависимость от работы Нет свободных финансов на более крупные

- 7. 3. Устойчивое финансовое положение Доходы превышают расходы Есть финансовый резерв Нет полной зависимости от работы Есть

- 8. Переход к финансовой стабильности Что может мешать перейти к устойчивому финансовому положению? Отсутствие финансовой грамотности Неверные

- 9. ПОСТАНОВКА ФИНАНСОВЫХ ЦЕЛЕЙ Шаг 2. Отвечаем на вопрос «зачем мне нужны деньги?»

- 10. Сколько нужно для счастья? Остап Бендер и Шура Балаганов, «Золотой теленок»: Скажите, Шура, честно, сколько вам

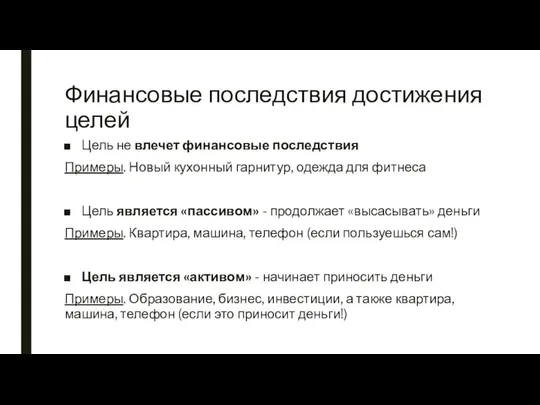

- 11. Финансовые последствия достижения целей Цель не влечет финансовые последствия Примеры. Новый кухонный гарнитур, одежда для фитнеса

- 12. Рекомендуемые универсальные цели «Подушка финансовой безопасности» – финансовый резерв Пассивный доход – пенсионные накопления Муравьи -

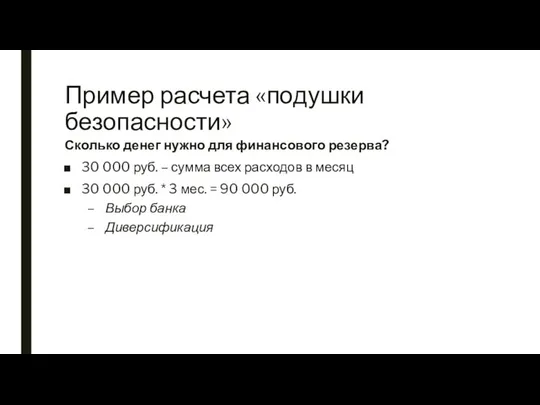

- 13. Пример расчета «подушки безопасности» Сколько денег нужно для финансового резерва? 30 000 руб. – сумма всех

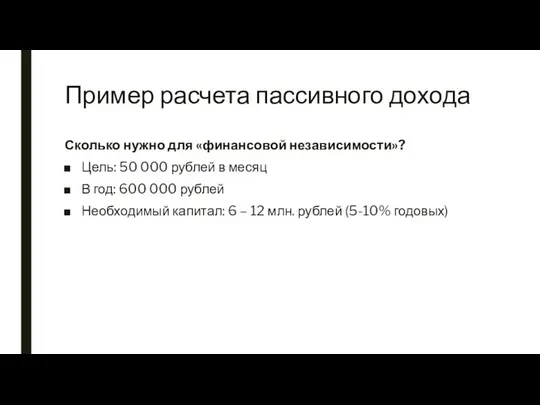

- 14. Пример расчета пассивного дохода Сколько нужно для «финансовой независимости»? Цель: 50 000 рублей в месяц В

- 15. Чудо сложных процентов Пример расчета Настоящее vs Будущее!

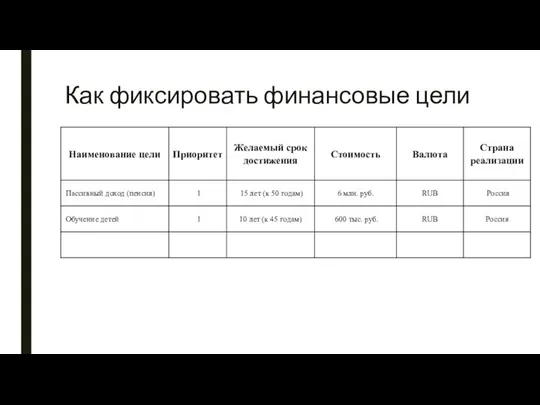

- 16. Как фиксировать финансовые цели

- 17. ОПРЕДЕЛЕНИЕ АКТИВОВ И ПАССИВОВ Шаг 3. Анализ текущей финансовой ситуации

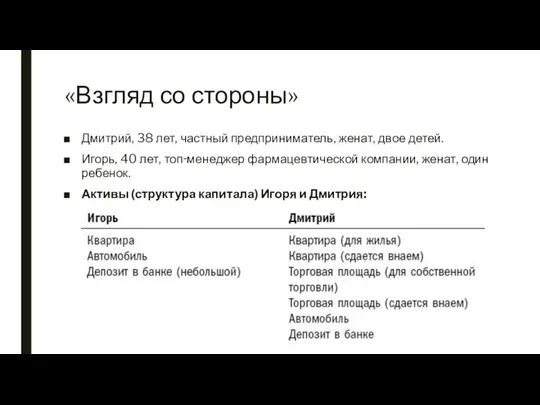

- 18. «Взгляд со стороны» Дмитрий, 38 лет, частный предприниматель, женат, двое детей. Игорь, 40 лет, топ‑менеджер фармацевтической

- 19. «Взгляд со стороны» Активы (структура капитала) Игоря и Дмитрия:

- 20. Анализ активов и пассивов Пример анализа

- 21. СОЗДАНИЕ БЮДЖЕТА Шаг 4. Планирование доходов и расходов

- 22. Цель бюджета Много хлеба бывает и на ниве бедных; но некоторые гибнут от беспорядка, Пр. 13:24

- 23. Шаг №1. Определите доходы и расходы

- 24. Шаг №2. Возьмите финансы под контроль Научитесь жить на «8 яблок из 10» Распределение доходов -

- 25. Как достигать долгосрочные цели Сформируйте подушку безопасности Застрахуйте возможные риски Сформируйте инвестиционный план Начните инвестировать Выполняйте

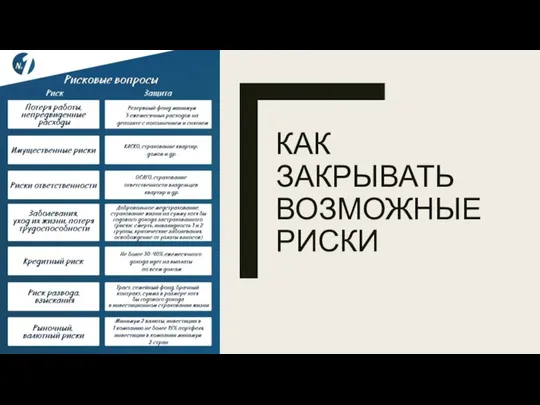

- 26. КАК ЗАКРЫВАТЬ ВОЗМОЖНЫЕ РИСКИ

- 27. Оптимизация доходов и расходов На жизнь: 10% от самых больших статей Экономия на «сезонных» покупках и

- 29. Скачать презентацию

ДАВАЙТЕ ПОЗНАКОМИМСЯ

:)

ДАВАЙТЕ ПОЗНАКОМИМСЯ

:)

Счастлив человек, обретший мудрость, человек, достигший разумения. Лучше мудрость обрести, чем

Счастлив человек, обретший мудрость, человек, достигший разумения. Лучше мудрость обрести, чем

МОДЕЛИ ФИНАНСОВОГО ПОВЕДЕНИЯ

Шаг 1. Определяемся с исходной точкой «путешествия»

МОДЕЛИ ФИНАНСОВОГО ПОВЕДЕНИЯ

Шаг 1. Определяемся с исходной точкой «путешествия»

1. Финансовые проблемы

Расходы больше доходов

Покрытие разницы – кредиты и долги

Невозможность обслужить

1. Финансовые проблемы

Расходы больше доходов

Покрытие разницы – кредиты и долги

Невозможность обслужить

2. Финансовая зависимость

Трата в ноль

Полная зависимость от работы

Нет свободных финансов на

2. Финансовая зависимость

Трата в ноль

Полная зависимость от работы

Нет свободных финансов на

3. Устойчивое финансовое положение

Доходы превышают расходы

Есть финансовый резерв

Нет полной зависимости от

3. Устойчивое финансовое положение

Доходы превышают расходы

Есть финансовый резерв

Нет полной зависимости от

Переход к финансовой стабильности

Что может мешать перейти к устойчивому финансовому положению?

Отсутствие

Переход к финансовой стабильности

Что может мешать перейти к устойчивому финансовому положению?

Отсутствие

ПОСТАНОВКА ФИНАНСОВЫХ ЦЕЛЕЙ

Шаг 2. Отвечаем на вопрос «зачем мне нужны деньги?»

ПОСТАНОВКА ФИНАНСОВЫХ ЦЕЛЕЙ

Шаг 2. Отвечаем на вопрос «зачем мне нужны деньги?»

Сколько нужно для счастья?

Остап Бендер и Шура Балаганов, «Золотой теленок»:

Скажите, Шура,

Сколько нужно для счастья?

Остап Бендер и Шура Балаганов, «Золотой теленок»:

Скажите, Шура,

Финансовые последствия достижения целей

Цель не влечет финансовые последствия

Примеры. Новый кухонный гарнитур,

Финансовые последствия достижения целей

Цель не влечет финансовые последствия

Примеры. Новый кухонный гарнитур,

Рекомендуемые универсальные цели

«Подушка финансовой безопасности» – финансовый резерв

Пассивный доход – пенсионные

Рекомендуемые универсальные цели

«Подушка финансовой безопасности» – финансовый резерв

Пассивный доход – пенсионные

Пример расчета «подушки безопасности»

Сколько денег нужно для финансового резерва?

30 000 руб.

Пример расчета «подушки безопасности»

Сколько денег нужно для финансового резерва?

30 000 руб.

Пример расчета пассивного дохода

Сколько нужно для «финансовой независимости»?

Цель: 50 000 рублей

Пример расчета пассивного дохода

Сколько нужно для «финансовой независимости»?

Цель: 50 000 рублей

Чудо сложных процентов

Пример расчета

Настоящее vs Будущее!

Чудо сложных процентов

Пример расчета

Настоящее vs Будущее!

Как фиксировать финансовые цели

Как фиксировать финансовые цели

ОПРЕДЕЛЕНИЕ АКТИВОВ И ПАССИВОВ

Шаг 3. Анализ текущей финансовой ситуации

ОПРЕДЕЛЕНИЕ АКТИВОВ И ПАССИВОВ

Шаг 3. Анализ текущей финансовой ситуации

«Взгляд со стороны»

Дмитрий, 38 лет, частный предприниматель, женат, двое детей.

Игорь, 40

«Взгляд со стороны»

Дмитрий, 38 лет, частный предприниматель, женат, двое детей.

Игорь, 40

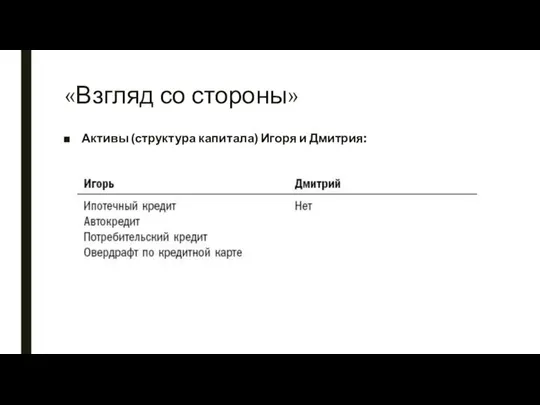

«Взгляд со стороны»

Активы (структура капитала) Игоря и Дмитрия:

«Взгляд со стороны»

Активы (структура капитала) Игоря и Дмитрия:

Анализ активов и пассивов

Пример анализа

Анализ активов и пассивов

Пример анализа

СОЗДАНИЕ БЮДЖЕТА

Шаг 4. Планирование доходов и расходов

СОЗДАНИЕ БЮДЖЕТА

Шаг 4. Планирование доходов и расходов

Цель бюджета

Много хлеба бывает и на ниве бедных; но некоторые гибнут

Цель бюджета

Много хлеба бывает и на ниве бедных; но некоторые гибнут

Шаг №1. Определите доходы и расходы

Шаг №1. Определите доходы и расходы

Шаг №2. Возьмите финансы под контроль

Научитесь жить на «8 яблок из

Шаг №2. Возьмите финансы под контроль

Научитесь жить на «8 яблок из

Как достигать долгосрочные цели

Сформируйте подушку безопасности

Застрахуйте возможные риски

Сформируйте инвестиционный план

Начните инвестировать

Выполняйте

Как достигать долгосрочные цели

Сформируйте подушку безопасности

Застрахуйте возможные риски

Сформируйте инвестиционный план

Начните инвестировать

Выполняйте

КАК ЗАКРЫВАТЬ ВОЗМОЖНЫЕ РИСКИ

КАК ЗАКРЫВАТЬ ВОЗМОЖНЫЕ РИСКИ

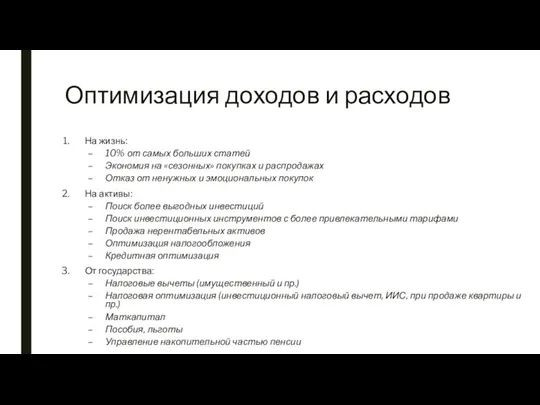

Оптимизация доходов и расходов

На жизнь:

10% от самых больших статей

Экономия на «сезонных»

Оптимизация доходов и расходов

На жизнь:

10% от самых больших статей

Экономия на «сезонных»

Ассоциация Клуб бухгалтеров и аудиторов некоммерческих организаций (Москва)

Ассоциация Клуб бухгалтеров и аудиторов некоммерческих организаций (Москва) Налоги и бюджет

Налоги и бюджет Финансовое планирование

Финансовое планирование Назначение, развитие и концепции МСФО

Назначение, развитие и концепции МСФО Задачи учета затрат в производстве

Задачи учета затрат в производстве Задачи для курсов ГИА

Задачи для курсов ГИА Счета бухгалтерского учета и двойная запись

Счета бухгалтерского учета и двойная запись Отчет главы пограничного муниципального района о результатах деятельности администрации пограничного муниципального района

Отчет главы пограничного муниципального района о результатах деятельности администрации пограничного муниципального района Госбюджет. Внебюджетные отношения в РБ

Госбюджет. Внебюджетные отношения в РБ Иностранные инвестиции как фактор института спонсорства в отечественном спорте

Иностранные инвестиции как фактор института спонсорства в отечественном спорте Управление портфелем ценных бумаг организации

Управление портфелем ценных бумаг организации Особенности договора страхования жизни

Особенности договора страхования жизни Развитие расчетных операций в современном коммерческом банке на примере ПАО Сбербанк России

Развитие расчетных операций в современном коммерческом банке на примере ПАО Сбербанк России Пример использования Excel

Пример использования Excel Otvety na chastye voprosy po razdelu zarabotnoj platy v programme 1SBuhgalteriya 8 dlya Kazahstana. IPN, vychety po IPN i mnogoe drugoe

Otvety na chastye voprosy po razdelu zarabotnoj platy v programme 1SBuhgalteriya 8 dlya Kazahstana. IPN, vychety po IPN i mnogoe drugoe Банкротство Физических лиц

Банкротство Физических лиц Международные банковские операции

Международные банковские операции Государственные пособия семьям с детьми

Государственные пособия семьям с детьми Обзор точек зрения на сущность денег в мировой экономической литературе

Обзор точек зрения на сущность денег в мировой экономической литературе Кружок Финансовая грамотность для детей с 14 до 16 лет

Кружок Финансовая грамотность для детей с 14 до 16 лет Введение безотзывных вкладов стабилизирует ресурсную базу кредитных организаций - плюс

Введение безотзывных вкладов стабилизирует ресурсную базу кредитных организаций - плюс Прибыль и рентабельность предприятия

Прибыль и рентабельность предприятия Порядок выплаты пенсий и пособий в ОСЗН и ПФ РФ

Порядок выплаты пенсий и пособий в ОСЗН и ПФ РФ Инвентаризация: назначение и порядок ее проведения на примере ООО ОЛЕС

Инвентаризация: назначение и порядок ее проведения на примере ООО ОЛЕС Численное решение одномерных задач динамики сплошных сред с учетом симметрии

Численное решение одномерных задач динамики сплошных сред с учетом симметрии Учет оплаты труда. Удержания из заработной платы

Учет оплаты труда. Удержания из заработной платы Инвестиция. Происхождение понятия

Инвестиция. Происхождение понятия Factoring Ptyltd. Виды деятельности компании

Factoring Ptyltd. Виды деятельности компании