- Ставки вывозных таможенных пошлин в РФ. НДС и акциз при экспорте

Содержание

- 2. Ставки таможенных пошлин и порядок их установления ст.3 Закона РФ от 21.05.1993 N 5003-1 (ред. от

- 3. Порядок установления ставок вывозных таможенных пошлин на нефть сырую и отдельные категории товаров, выработанных из нефти

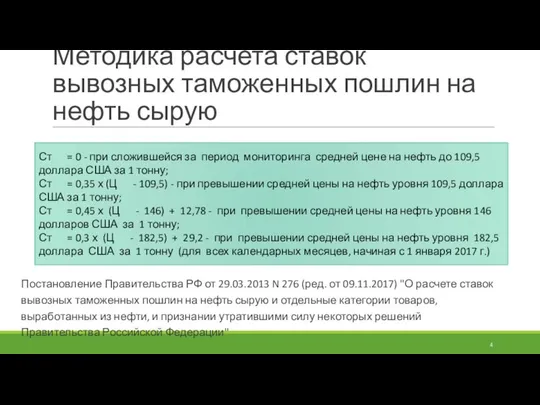

- 4. Методика расчета ставок вывозных таможенных пошлин на нефть сырую Постановление Правительства РФ от 29.03.2013 N 276

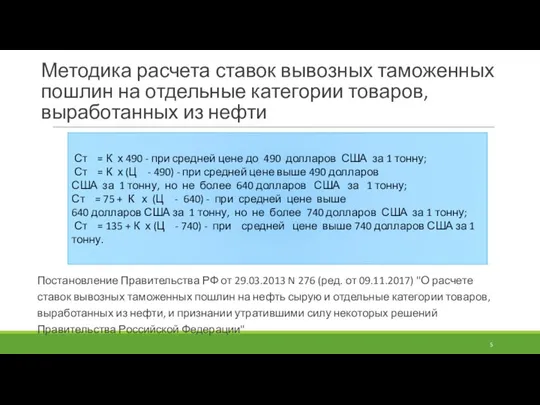

- 5. Методика расчета ставок вывозных таможенных пошлин на отдельные категории товаров, выработанных из нефти Постановление Правительства РФ

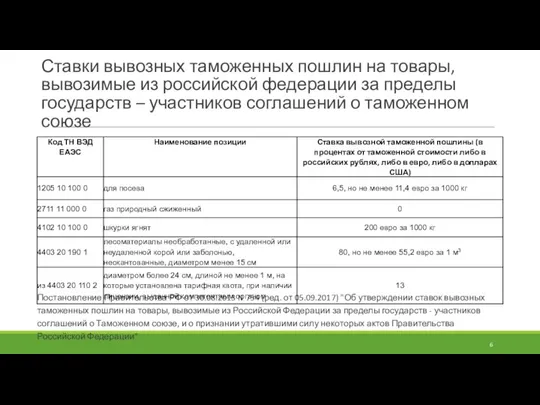

- 6. Ставки вывозных таможенных пошлин на товары, вывозимые из российской федерации за пределы государств – участников соглашений

- 7. Экспорт товаров, не облагаемых вывозными таможенными пошлинами ст. 232 Федеральный закон от 27.11.2010 N 311-ФЗ (ред.

- 8. НДС при экспорте Письмо Минфина России от 04.09.2017 № 03-07-08/56529 в соответствии с пп. 1 п.

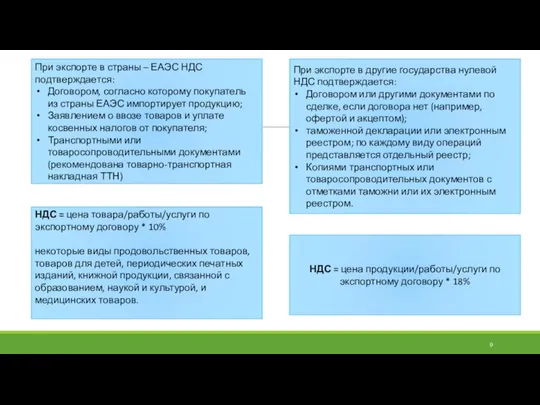

- 9. При экспорте в страны – ЕАЭС НДС подтверждается: Договором, согласно которому покупатель из страны ЕАЭС импортирует

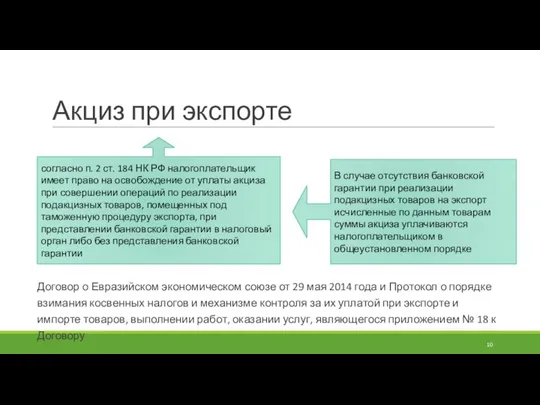

- 10. Акциз при экспорте Договор о Евразийском экономическом союзе от 29 мая 2014 года и Протокол о

- 11. Список использованных источников "Договор о Евразийском экономическом союзе" (Подписан в г. Астане 29.05.2014) (ред. от 08.05.2015)

- 12. Закон РФ от 21.05.1993 N 5003-1 (ред. от 28.12.2016) "О таможенном тарифе" . URL: http://www.consultant.ru/document/cons_doc_LAW_1995/ (дата

- 14. Скачать презентацию

Ставки таможенных пошлин и порядок их установления

ст.3 Закона РФ от 21.05.1993

Ставки таможенных пошлин и порядок их установления

ст.3 Закона РФ от 21.05.1993

Порядок установления ставок вывозных таможенных пошлин на нефть сырую и отдельные

Порядок установления ставок вывозных таможенных пошлин на нефть сырую и отдельные

Методика расчета ставок вывозных таможенных пошлин на нефть сырую

Постановление Правительства РФ

Методика расчета ставок вывозных таможенных пошлин на нефть сырую

Постановление Правительства РФ

Методика расчета ставок вывозных таможенных пошлин на отдельные категории товаров, выработанных

Методика расчета ставок вывозных таможенных пошлин на отдельные категории товаров, выработанных

Ставки вывозных таможенных пошлин на товары, вывозимые из российской федерации за

Ставки вывозных таможенных пошлин на товары, вывозимые из российской федерации за

Экспорт товаров, не облагаемых вывозными таможенными пошлинами

ст. 232 Федеральный закон от

Экспорт товаров, не облагаемых вывозными таможенными пошлинами

ст. 232 Федеральный закон от

НДС при экспорте

Письмо Минфина России от 04.09.2017 № 03-07-08/56529

в соответствии с

НДС при экспорте

Письмо Минфина России от 04.09.2017 № 03-07-08/56529

в соответствии с

При экспорте в страны – ЕАЭС НДС подтверждается:

Договором, согласно которому

При экспорте в страны – ЕАЭС НДС подтверждается:

Договором, согласно которому

Акциз при экспорте

Договор о Евразийском экономическом союзе от 29 мая 2014

Акциз при экспорте

Договор о Евразийском экономическом союзе от 29 мая 2014

Список использованных источников

"Договор о Евразийском экономическом союзе" (Подписан в г. Астане

Список использованных источников

"Договор о Евразийском экономическом союзе" (Подписан в г. Астане

Закон РФ от 21.05.1993 N 5003-1 (ред. от 28.12.2016) "О таможенном

Закон РФ от 21.05.1993 N 5003-1 (ред. от 28.12.2016) "О таможенном

Бизнес-проект. Эффективность инвестиций. Поток наличности. Показатели эффективности проекта

Бизнес-проект. Эффективность инвестиций. Поток наличности. Показатели эффективности проекта Модель состава системы

Модель состава системы Механизм межбюджетных отношений в РФ

Механизм межбюджетных отношений в РФ Экономическая сущность налогов

Экономическая сущность налогов Премия для склада

Премия для склада ВСК Страхование. Привилегированный сервис для сотрудников

ВСК Страхование. Привилегированный сервис для сотрудников Акционерное общество Батыс транзит

Акционерное общество Батыс транзит Выплаты сиротам за счет федерального бюджета

Выплаты сиротам за счет федерального бюджета Страховые продукты Societe Generale Insurance

Страховые продукты Societe Generale Insurance Оплата труда

Оплата труда Цена и ценообразование. Железнодорожные тарифы

Цена и ценообразование. Железнодорожные тарифы Почему клиенты MIGESCO зарабатывают больше. Трейдеры

Почему клиенты MIGESCO зарабатывают больше. Трейдеры Управление стратегическим риском

Управление стратегическим риском Essential criteria for recognizing transaction, as foreign investment

Essential criteria for recognizing transaction, as foreign investment Региональные налоги РФ

Региональные налоги РФ Контроль реализации проекта. Управление изменениями

Контроль реализации проекта. Управление изменениями Invest in Almaty region

Invest in Almaty region Обзор рынка неэмиссионных ценных бумаг

Обзор рынка неэмиссионных ценных бумаг Обучающий материал на тему: основные изменения по тарифам на пересылку отправлений 1-го класса, вступающие в силу с 01.01.2017

Обучающий материал на тему: основные изменения по тарифам на пересылку отправлений 1-го класса, вступающие в силу с 01.01.2017 Правовое регулирование деятельности

Правовое регулирование деятельности Прибыль слов

Прибыль слов Компенсационные выплаты. Федеральные компенсации

Компенсационные выплаты. Федеральные компенсации Фирманың 1998-1999 жылғы кірістер көрсеткіші

Фирманың 1998-1999 жылғы кірістер көрсеткіші Правове регулювання банкрутства

Правове регулювання банкрутства Личное финансовое планирование

Личное финансовое планирование Проспект Курако д. 6. Планируемые мероприятия

Проспект Курако д. 6. Планируемые мероприятия Облік фінансових інвестицій. (Тема 5)

Облік фінансових інвестицій. (Тема 5) Зона финансовой безопасности или как уберечь себя и близких от финансового мошенничества

Зона финансовой безопасности или как уберечь себя и близких от финансового мошенничества