- Существенность в аудите

Содержание

- 2. Регулирование МСА 320 «Существенность при планировании и проведении аудита»

- 3. Классификация возможных ошибок (Кочинев Ю.Ю.) по причинам возникновения; по распределению в бухгалтерской отчетности; по месту возникновения;

- 4. По причинам возникновения Ошибки и нарушения Непреднамеренные Преднамеренные Утомление Небрежность Некомпетентность Незнание законодательных и нормативных актов

- 5. По распределению в бухгалтерской отчетности Ошибки и нарушения Случайные Систематические Утомление Небрежность Некомпетентность, несовершенство организации учета,

- 6. По месту возникновения Ошибки и нарушения В первичных документах В учетных регистрах В налоговых декларациях и

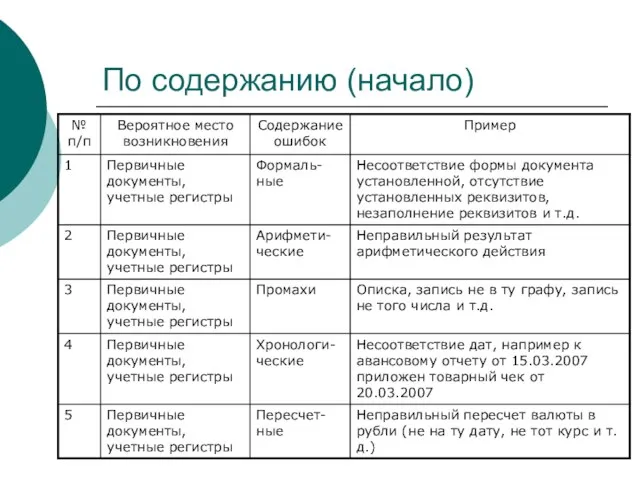

- 7. По содержанию (начало)

- 8. По содержанию (продолжение)

- 9. По содержанию (продолжение)

- 10. По содержанию (продолжение)

- 11. По содержанию (продолжение)

- 12. По содержанию (продолжение)

- 13. По содержанию (окончание)

- 14. По характеру Ошибки и нарушения Количественные Качественные Арифметические Пересчетные Не отражение операций Неправильное отражение операций и

- 15. По возможным последствиям Ошибки и нарушения, вызывающие Ответственность, предусмотренная ГК РФ Санкции, предусмотренные условиями хозяйственных договоров

- 16. По связи со стоимостью документа, содержащего ошибку Количественные ошибки Размер ошибки связан со стоимостью документа Размер

- 17. Зависимость уровня существенности и аудиторского риска Зависимость ОБРАТНАЯ Чем выше уровень существенности, тем ниже уровень аудиторского

- 18. Действия аудитора после завершения проверки Аудитор вправе сделать вывод о том, что отчетность является достоверной во

- 19. Действия аудитора после завершения проверки Аудитор, используя свое профессиональное суждение, обязан взять на себя ответственность и

- 20. Оценка уровня существенности В отношении отчетности в целом В отношении отдельных статей (сальдо счетов, оборотов и

- 21. Выборочное исследование Существенность в выборочном исследовании и проверке – это общий показатель, однако он применяется в

- 22. Выборочное исследование Чем важнее область аудита Тем меньше допустимая ошибка Для получения достаточной очевидности, что исследуемое

- 23. Метод расчета уровня существенности на основе долей от базовых показателей В качестве базовых показателей могут быть

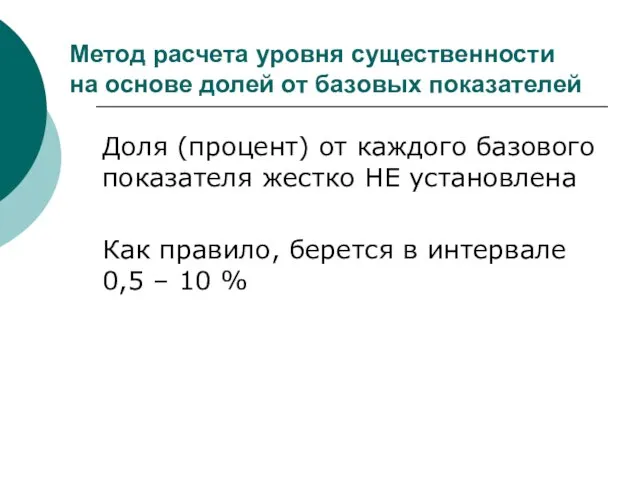

- 24. Метод расчета уровня существенности на основе долей от базовых показателей Доля (процент) от каждого базового показателя

- 25. Метод расчета уровня существенности на основе долей от базовых показателей Пример по ФПСАД №4 «Существенность в

- 26. Метод расчета уровня существенности на основе долей от базовых показателей Среднее значение Требуется корректировка Отличается ли

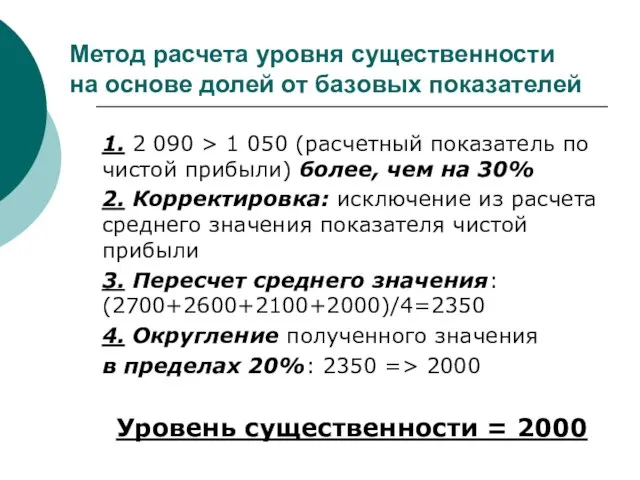

- 27. Метод расчета уровня существенности на основе долей от базовых показателей 1. 2 090 > 1 050

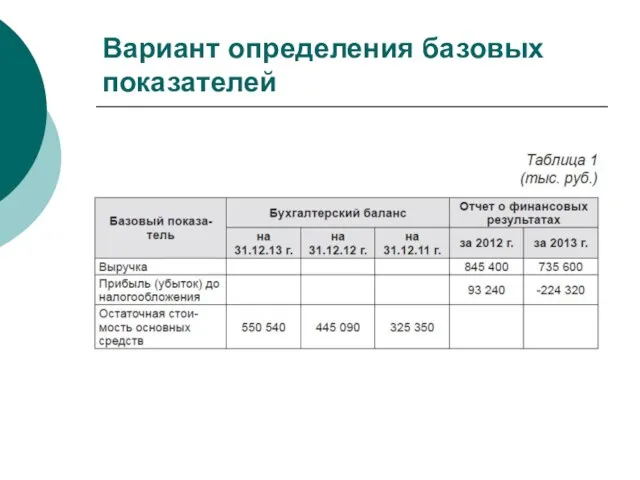

- 28. Вариант определения базовых показателей

- 29. Вариант определения базовых показателей

- 30. ДРУГИЕ МЕТОДЫ РАСЧЕТА УРОВНЯ СУЩЕСТВЕННОСТИ

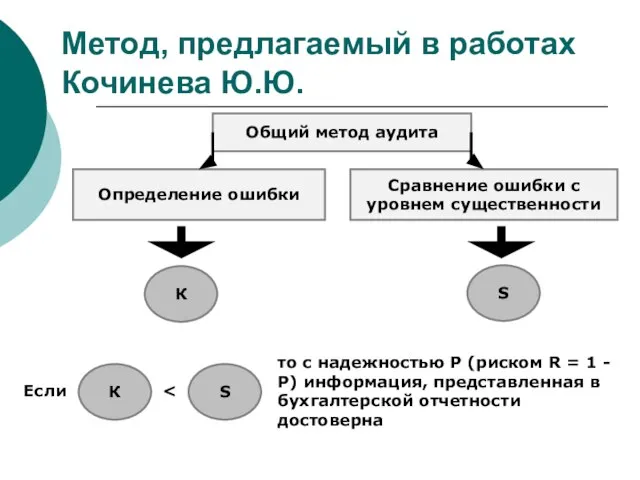

- 31. Метод, предлагаемый в работах Кочинева Ю.Ю. Определение ошибки К Сравнение ошибки с уровнем существенности S Общий

- 32. Выработанная опытом ведущих аудиторских фирм «золотая середина» уровня существенности Устанавливается в процентах от значения показателя, отраженного

- 33. Пример Базовый показатель: валюта баланса. Доля: 5%. УС валюты баланса = 6 280 тыс. руб.

- 34. Пример (продолжение) Сравниваем отдельные статьи с уровнем существенности валюты баланса Статьи 1240, 1250, 1260 УС валюты

- 35. Пример (продолжение) Распределение S для статей баланса А = А1 + А2 + … + Аn

- 36. Пример (продолжение) S1 = (29,3 / 90,4) × 6,3 = 2,1 млн. руб.; S2 = (35,2

- 37. Пример (продолжение) Распределение уровня существенности между дебетовыми и кредитовыми оборотами Счет 62 Конечное сальдо (дебетовое) =

- 38. Пример (продолжение) Если в качестве базовых показателей выбраны прибыль до налогообложения и другие статьи отчета о

- 39. Пример (продолжение) Sв = (В / (В+С+Д+Р))×Sп = 270 тыс. руб.; Sc = (C / (В+С+Д+Р))×Sп

- 40. Методические подходы к расчету уровня существенности Дедуктивный Индуктивный определение общей величины допустимого уровня существенности и последующего

- 41. Индуктивный метод (пример)* * Руденко И.В. Уровень существенности в аудите: методы определения Суммарная граница существенности ошибки,

- 42. Индуктивный метод (пример) НДС по приобр. ценностям, Резервный капитал и Доходы будущих периодов оценены как несущественные

- 43. Метод Монтгомери* *Дефлиз Д. Ф. Аудит Монтгомери / Д. Ф. Дефлиз, Г. Р. Дженик, В. М.

- 44. Методика, учитывающая существенность раздела в валюте баланса* *А.В. Линецким, М.Ю. Гаспарян, Е.Ю. Родиной где УС –

- 45. Примерные критерии существенности (из учебника Шеремета А.Д.)

- 46. Способы расчета УС в зависимости от типа компании (Шеремет А.Д.) для публичных компаний 5-10% от выбранного

- 47. Скользящая шкала

- 49. Скачать презентацию

Регулирование

МСА 320 «Существенность при планировании и проведении аудита»

Регулирование

МСА 320 «Существенность при планировании и проведении аудита»

Классификация возможных ошибок (Кочинев Ю.Ю.)

по причинам возникновения;

по распределению в бухгалтерской отчетности;

по

Классификация возможных ошибок (Кочинев Ю.Ю.)

по причинам возникновения;

по распределению в бухгалтерской отчетности;

по

По причинам возникновения

Ошибки и нарушения

Непреднамеренные

Преднамеренные

Утомление

Небрежность

Некомпетентность

Незнание законодательных

и нормативных актов

Несовершенство

организации учета

Сбои

По причинам возникновения

Ошибки и нарушения

Непреднамеренные

Преднамеренные

Утомление

Небрежность

Некомпетентность

Незнание законодательных

и нормативных актов

Несовершенство

организации учета

Сбои

По распределению в бухгалтерской отчетности

Ошибки и нарушения

Случайные

Систематические

Утомление

Небрежность

Некомпетентность, несовершенство

организации учета, несовершенство

По распределению в бухгалтерской отчетности

Ошибки и нарушения

Случайные

Систематические

Утомление

Небрежность

Некомпетентность, несовершенство

организации учета, несовершенство

По месту возникновения

Ошибки и нарушения

В первичных

документах

В учетных

регистрах

В налоговых декларациях

По месту возникновения

Ошибки и нарушения

В первичных

документах

В учетных

регистрах

В налоговых декларациях

По содержанию (начало)

По содержанию (начало)

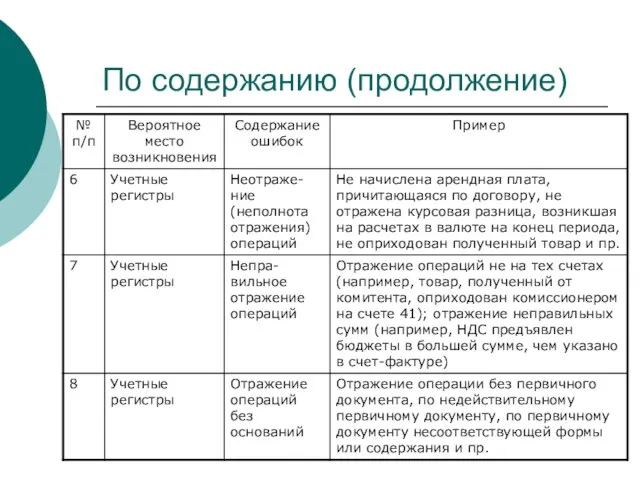

По содержанию (продолжение)

По содержанию (продолжение)

По содержанию (продолжение)

По содержанию (продолжение)

По содержанию (продолжение)

По содержанию (продолжение)

По содержанию (продолжение)

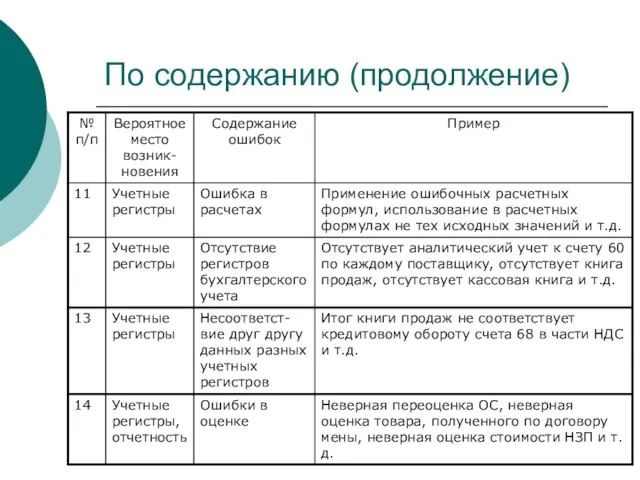

По содержанию (продолжение)

По содержанию (продолжение)

По содержанию (продолжение)

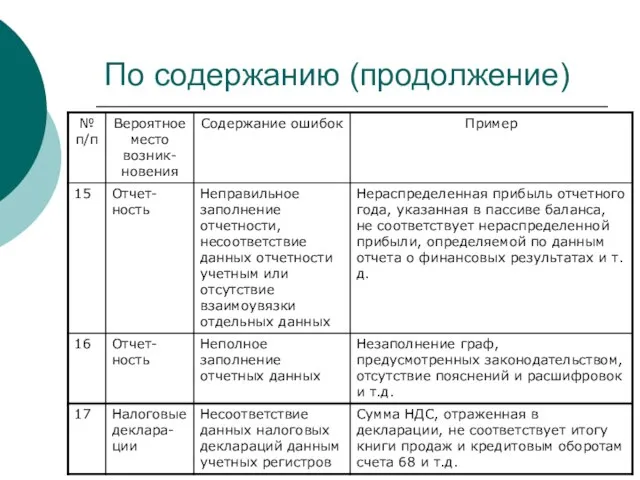

По содержанию (окончание)

По содержанию (окончание)

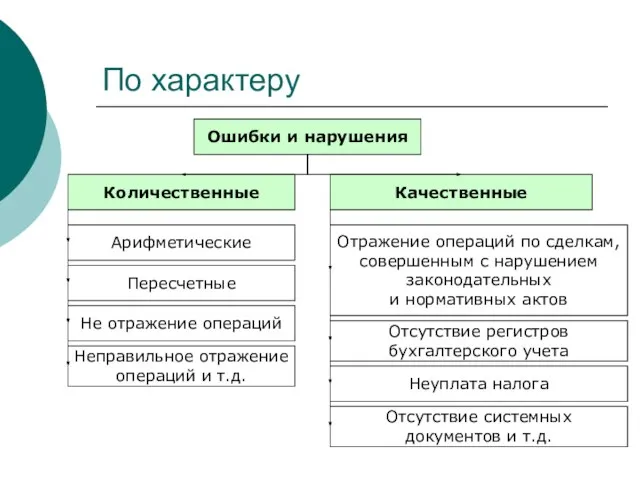

По характеру

Ошибки и нарушения

Количественные

Качественные

Арифметические

Пересчетные

Не отражение операций

Неправильное отражение

операций и т.д.

Отражение операций

По характеру

Ошибки и нарушения

Количественные

Качественные

Арифметические

Пересчетные

Не отражение операций

Неправильное отражение

операций и т.д.

Отражение операций

По возможным последствиям

Ошибки и нарушения, вызывающие

Ответственность,

предусмотренная ГК РФ

Санкции, предусмотренные

условиями хозяйственных

По возможным последствиям

Ошибки и нарушения, вызывающие

Ответственность,

предусмотренная ГК РФ

Санкции, предусмотренные

условиями хозяйственных

По связи со стоимостью документа, содержащего ошибку

Количественные ошибки

Размер ошибки связан

со

По связи со стоимостью документа, содержащего ошибку

Количественные ошибки

Размер ошибки связан

со

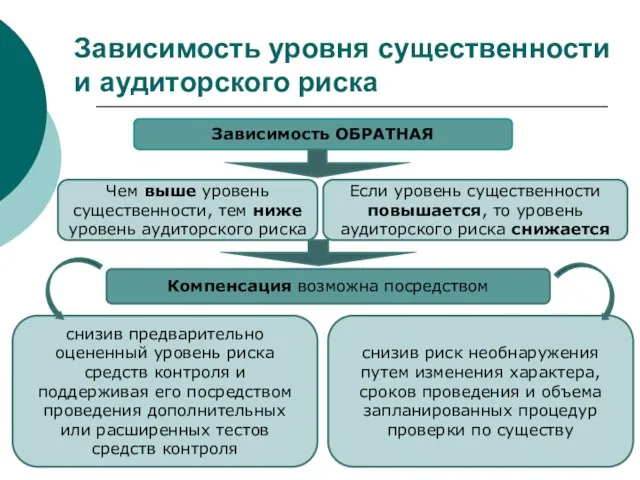

Зависимость уровня существенности и аудиторского риска

Зависимость ОБРАТНАЯ

Чем выше уровень существенности, тем

Зависимость уровня существенности и аудиторского риска

Зависимость ОБРАТНАЯ

Чем выше уровень существенности, тем

Действия аудитора после завершения проверки

Аудитор вправе сделать вывод о том, что

Действия аудитора после завершения проверки

Аудитор вправе сделать вывод о том, что

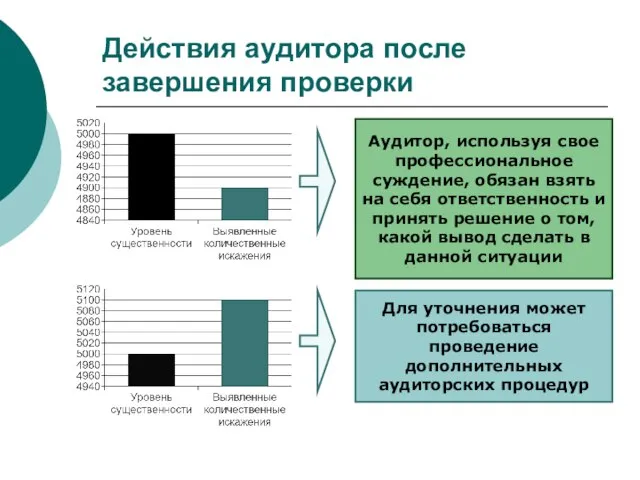

Действия аудитора после завершения проверки

Аудитор, используя свое профессиональное суждение, обязан взять

Действия аудитора после завершения проверки

Аудитор, используя свое профессиональное суждение, обязан взять

Оценка уровня существенности

В отношении отчетности в целом

В отношении отдельных статей (сальдо

Оценка уровня существенности

В отношении отчетности в целом

В отношении отдельных статей (сальдо

Выборочное исследование

Существенность в выборочном исследовании и проверке – это общий показатель,

Выборочное исследование

Существенность в выборочном исследовании и проверке – это общий показатель,

Выборочное исследование

Чем важнее область аудита

Тем меньше допустимая ошибка

Для получения достаточной очевидности,

Выборочное исследование

Чем важнее область аудита

Тем меньше допустимая ошибка

Для получения достаточной очевидности,

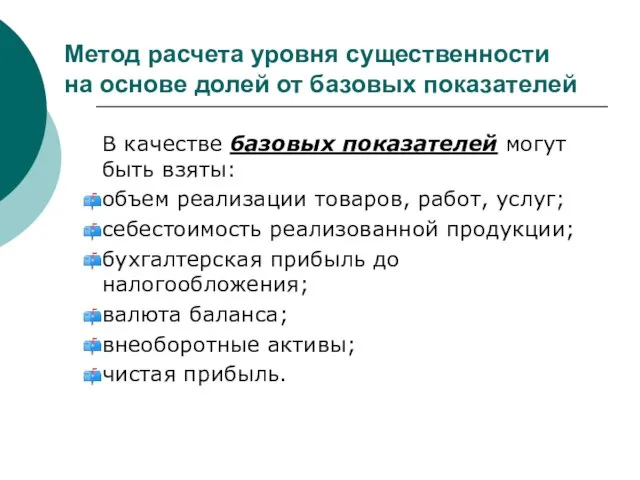

Метод расчета уровня существенности

на основе долей от базовых показателей

В качестве

Метод расчета уровня существенности

на основе долей от базовых показателей

В качестве

Метод расчета уровня существенности

на основе долей от базовых показателей

Доля (процент)

Метод расчета уровня существенности

на основе долей от базовых показателей

Доля (процент)

Метод расчета уровня существенности

на основе долей от базовых показателей

Пример по

Метод расчета уровня существенности

на основе долей от базовых показателей

Пример по

Метод расчета уровня существенности

на основе долей от базовых показателей

Среднее значение

Требуется

Метод расчета уровня существенности

на основе долей от базовых показателей

Среднее значение

Требуется

Метод расчета уровня существенности

на основе долей от базовых показателей

1. 2

Метод расчета уровня существенности

на основе долей от базовых показателей

1. 2

Вариант определения базовых показателей

Вариант определения базовых показателей

Вариант определения базовых показателей

Вариант определения базовых показателей

ДРУГИЕ МЕТОДЫ РАСЧЕТА УРОВНЯ СУЩЕСТВЕННОСТИ

ДРУГИЕ МЕТОДЫ РАСЧЕТА УРОВНЯ СУЩЕСТВЕННОСТИ

Метод, предлагаемый в работах Кочинева Ю.Ю.

Определение ошибки

К

Сравнение ошибки с уровнем

Метод, предлагаемый в работах Кочинева Ю.Ю.

Определение ошибки

К

Сравнение ошибки с уровнем

Выработанная опытом ведущих аудиторских фирм «золотая середина» уровня существенности

Устанавливается в процентах

Выработанная опытом ведущих аудиторских фирм «золотая середина» уровня существенности

Устанавливается в процентах

Пример

Базовый показатель: валюта баланса. Доля: 5%.

УС валюты баланса = 6

Пример

Базовый показатель: валюта баланса. Доля: 5%.

УС валюты баланса = 6

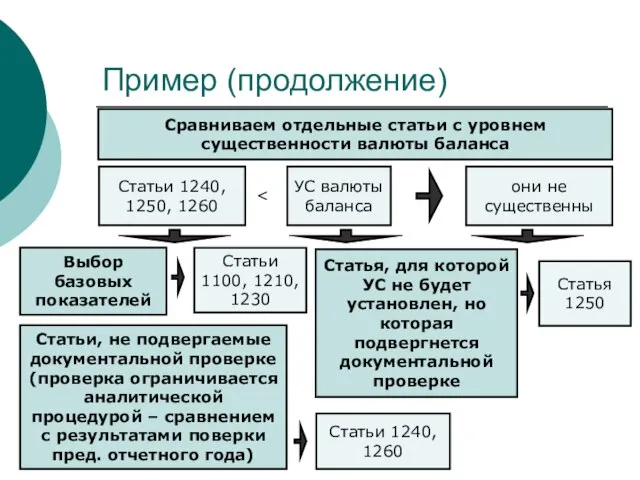

Пример (продолжение)

Сравниваем отдельные статьи с уровнем существенности валюты баланса

Статьи 1240, 1250,

Пример (продолжение)

Сравниваем отдельные статьи с уровнем существенности валюты баланса

Статьи 1240, 1250,

Пример (продолжение)

Распределение S для статей баланса

А = А1 + А2 +

Пример (продолжение)

Распределение S для статей баланса

А = А1 + А2 +

Пример (продолжение)

S1 = (29,3 / 90,4) × 6,3 = 2,1 млн.

Пример (продолжение)

S1 = (29,3 / 90,4) × 6,3 = 2,1 млн.

Пример (продолжение)

Распределение уровня существенности между дебетовыми и кредитовыми оборотами

Счет 62

Конечное сальдо

Пример (продолжение)

Распределение уровня существенности между дебетовыми и кредитовыми оборотами

Счет 62

Конечное сальдо

Пример (продолжение)

Если в качестве базовых показателей выбраны прибыль до налогообложения и

Пример (продолжение)

Если в качестве базовых показателей выбраны прибыль до налогообложения и

Пример (продолжение)

Sв = (В / (В+С+Д+Р))×Sп = 270 тыс. руб.;

Sc =

Пример (продолжение)

Sв = (В / (В+С+Д+Р))×Sп = 270 тыс. руб.;

Sc =

Методические подходы к расчету уровня существенности

Дедуктивный

Индуктивный

определение общей величины допустимого уровня существенности

Методические подходы к расчету уровня существенности

Дедуктивный

Индуктивный

определение общей величины допустимого уровня существенности

Индуктивный метод (пример)*

* Руденко И.В. Уровень существенности в аудите: методы определения

Суммарная

Индуктивный метод (пример)*

* Руденко И.В. Уровень существенности в аудите: методы определения

Суммарная

Индуктивный метод (пример)

НДС по приобр. ценностям, Резервный капитал и Доходы будущих

Индуктивный метод (пример)

НДС по приобр. ценностям, Резервный капитал и Доходы будущих

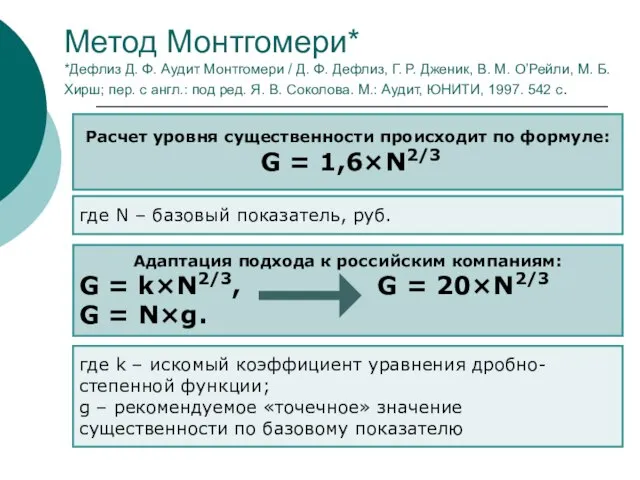

Метод Монтгомери*

*Дефлиз Д. Ф. Аудит Монтгомери / Д. Ф. Дефлиз, Г.

Метод Монтгомери* *Дефлиз Д. Ф. Аудит Монтгомери / Д. Ф. Дефлиз, Г.

Методика, учитывающая существенность раздела в валюте баланса*

*А.В. Линецким, М.Ю. Гаспарян, Е.Ю.

Методика, учитывающая существенность раздела в валюте баланса* *А.В. Линецким, М.Ю. Гаспарян, Е.Ю.

Примерные критерии существенности (из учебника Шеремета А.Д.)

Примерные критерии существенности (из учебника Шеремета А.Д.)

Способы расчета УС в зависимости от типа компании (Шеремет А.Д.)

для публичных

Способы расчета УС в зависимости от типа компании (Шеремет А.Д.)

для публичных

Скользящая шкала

Скользящая шкала

Экономическая оценка инвестиционного проекта

Экономическая оценка инвестиционного проекта МСА (ISA) 501 Особенности получения аудиторских доказательств в конкретных случаях

МСА (ISA) 501 Особенности получения аудиторских доказательств в конкретных случаях Statement of Profit & Loss. Lecture 6

Statement of Profit & Loss. Lecture 6 Майнинг с правовой точки зрения. Отношение к майнингу в различных странах

Майнинг с правовой точки зрения. Отношение к майнингу в различных странах Современное развитие программ бухгалтерского учета

Современное развитие программ бухгалтерского учета Налоговая система

Налоговая система Краудинвестинг и краудлендинг

Краудинвестинг и краудлендинг Особенности Российской инфляции

Особенности Российской инфляции Приватизация Башнефти с дальнейшей приватизацией Роснефти частным инвестором

Приватизация Башнефти с дальнейшей приватизацией Роснефти частным инвестором Сухой Лог

Сухой Лог Налогообложение доходов физических лиц

Налогообложение доходов физических лиц Общество с ограниченной ответственностью Строй-Плюс

Общество с ограниченной ответственностью Строй-Плюс Финансовая и бюджетная система России

Финансовая и бюджетная система России Образец заполнения справки о доходах, об имуществе и об обязательствах имущественного характера

Образец заполнения справки о доходах, об имуществе и об обязательствах имущественного характера Инструменты мирового денежного рынка

Инструменты мирового денежного рынка Понятие себестоимости. Роль себестоимости в обеспечении конкурентоспособности продукции предприятия

Понятие себестоимости. Роль себестоимости в обеспечении конкурентоспособности продукции предприятия Институт психологии, социологии и социальных отношений. Социальная поддержка студентов

Институт психологии, социологии и социальных отношений. Социальная поддержка студентов Бухгалтерский учет основных средств организации

Бухгалтерский учет основных средств организации Налоги. Финансирование

Налоги. Финансирование Организация оплаты труда на предприятии

Организация оплаты труда на предприятии Бюджетирование. Последовательность составления бюджетов

Бюджетирование. Последовательность составления бюджетов Формування механізму фінансової стратегії комерційного банку ПАТ КБ Приватбанк

Формування механізму фінансової стратегії комерційного банку ПАТ КБ Приватбанк Строительство магазина автозапчастей в г. Батайске Ростовской области

Строительство магазина автозапчастей в г. Батайске Ростовской области Учет оплаты труда. Удержания из заработной платы

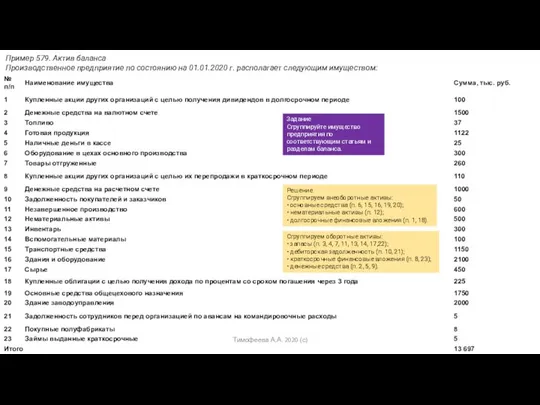

Учет оплаты труда. Удержания из заработной платы Задание по активу баланса

Задание по активу баланса Налог на прибыль

Налог на прибыль Собственный капитал, его роль в деятельности банка

Собственный капитал, его роль в деятельности банка Рынок труда и социально-трудовые отношения

Рынок труда и социально-трудовые отношения