- Сущность оборотных средств, их состав и структура

Содержание

- 2. Оборотные средства – это предметы труда (сырье, материалы, топливо) и некоторые элементы средств труда, которые: Обслуживают

- 3. Классификация оборотных средств. 1.В зависимости от функциональной роли в процессе производства различают: Оборотные средства в сфере

- 4. Оборотные средства в сфере производства включают: Производственные запасы (сырье, основные материалы, вспомогательные материалы, покупные полуфабрикаты, запасные

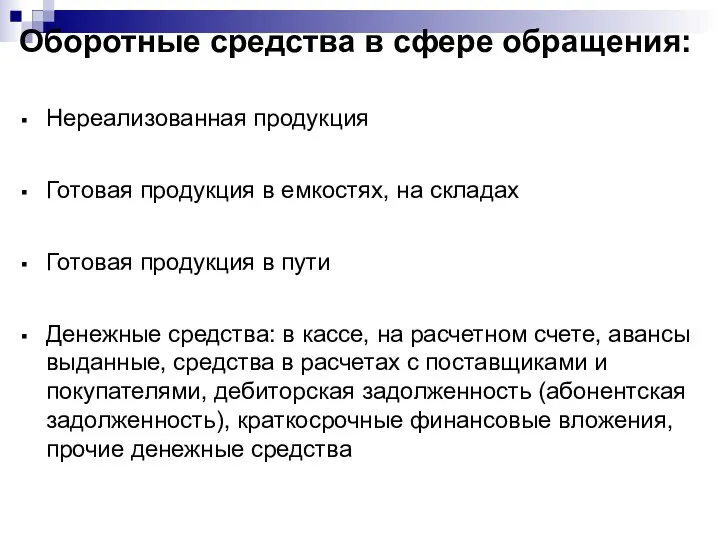

- 5. Оборотные средства в сфере обращения: Нереализованная продукция Готовая продукция в емкостях, на складах Готовая продукция в

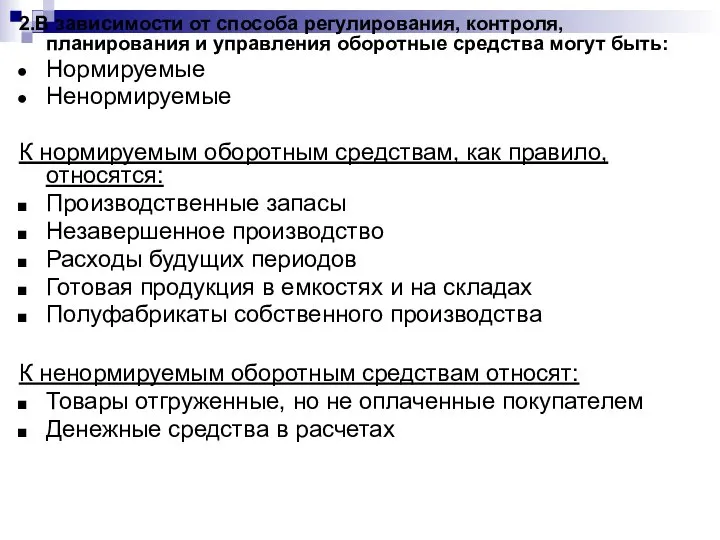

- 6. 2.В зависимости от способа регулирования, контроля, планирования и управления оборотные средства могут быть: Нормируемые Ненормируемые К

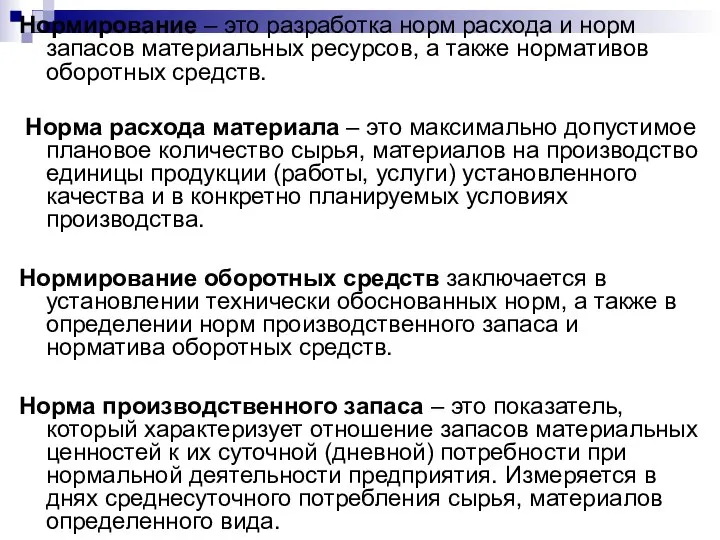

- 7. Нормирование – это разработка норм расхода и норм запасов материальных ресурсов, а также нормативов оборотных средств.

- 8. Норматив оборотных средств – это денежное выражение стоимости минимально необходимого предприятию среднего запаса (среднего остатка) товарно-материальных

- 9. 3.В зависимости от источников формирования различают: Собственные Заемные 4. В зависимости от ликвидности различают: Абсолютно ликвидные

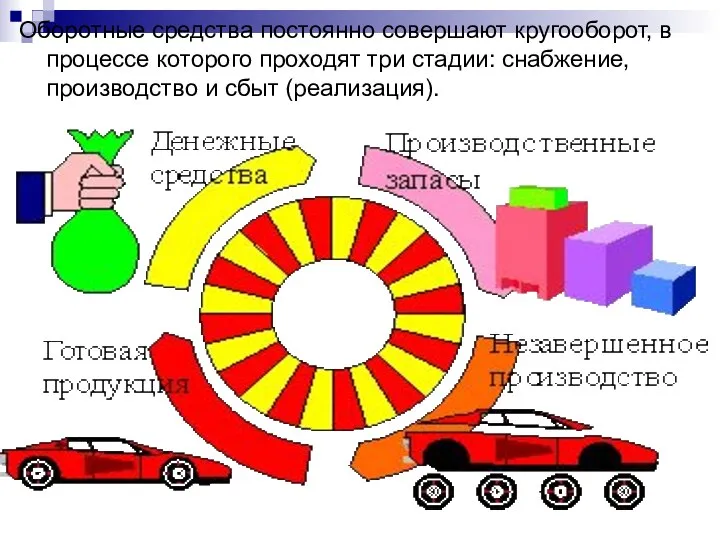

- 10. Оборотные средства постоянно совершают кругооборот, в процессе которого проходят три стадии: снабжение, производство и сбыт (реализация).

- 11. Для планирования оптимальной потребности в оборотных средствах используются три метода: аналитический, коэффициентный и метод прямого счета.

- 12. При коэффициентном методе запасы и затраты подразделяются на зависящие непосредственно от изменения объемов производства (сырье, материалы,

- 13. Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных средств с учетом всех изменений

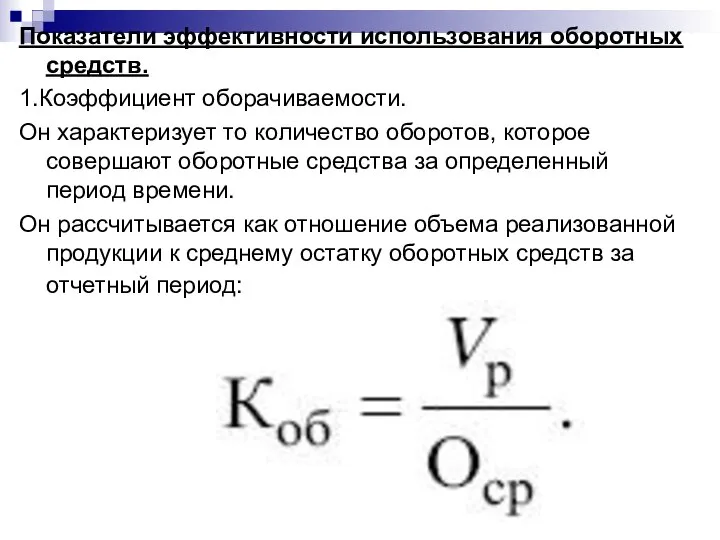

- 14. Показатели эффективности использования оборотных средств. 1.Коэффициент оборачиваемости. Он характеризует то количество оборотов, которое совершают оборотные средства

- 15. Длительность одного оборота в днях показывает, за какой срок оборотные средства совершают полный оборот, т. е.

- 16. Коэффициент загрузки средств в обороте характеризует сумму оборотных средств, авансируемых на один рубль выручки от реализации

- 17. Основные пути ускорения оборачиваемости оборотных средств: На стадии создания производственных запасов: Внедрение экономически обоснованных норм запаса

- 19. Скачать презентацию

Оборотные средства – это предметы труда (сырье, материалы, топливо) и некоторые

Оборотные средства – это предметы труда (сырье, материалы, топливо) и некоторые

Классификация оборотных средств.

1.В зависимости от функциональной роли в процессе производства

Классификация оборотных средств.

1.В зависимости от функциональной роли в процессе производства

Оборотные средства в сфере производства включают:

Производственные запасы (сырье, основные материалы, вспомогательные

Оборотные средства в сфере производства включают:

Производственные запасы (сырье, основные материалы, вспомогательные

Оборотные средства в сфере обращения:

Нереализованная продукция

Готовая продукция в емкостях, на складах

Готовая

Оборотные средства в сфере обращения:

Нереализованная продукция

Готовая продукция в емкостях, на складах

Готовая

2.В зависимости от способа регулирования, контроля, планирования и управления оборотные средства

2.В зависимости от способа регулирования, контроля, планирования и управления оборотные средства

Нормирование – это разработка норм расхода и норм запасов материальных ресурсов,

Нормирование – это разработка норм расхода и норм запасов материальных ресурсов,

Норматив оборотных средств – это денежное выражение стоимости минимально необходимого предприятию

Норматив оборотных средств – это денежное выражение стоимости минимально необходимого предприятию

3.В зависимости от источников формирования различают:

Собственные

Заемные

4. В зависимости от ликвидности различают:

Абсолютно

3.В зависимости от источников формирования различают:

Собственные

Заемные

4. В зависимости от ликвидности различают:

Абсолютно

Оборотные средства постоянно совершают кругооборот, в процессе которого проходят три стадии:

Оборотные средства постоянно совершают кругооборот, в процессе которого проходят три стадии:

Для планирования оптимальной потребности в оборотных средствах используются три метода: аналитический,

Для планирования оптимальной потребности в оборотных средствах используются три метода: аналитический,

При коэффициентном методе запасы и затраты подразделяются на зависящие непосредственно от

При коэффициентном методе запасы и затраты подразделяются на зависящие непосредственно от

Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных

Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных

Показатели эффективности использования оборотных средств.

1.Коэффициент оборачиваемости.

Он характеризует то количество

Показатели эффективности использования оборотных средств.

1.Коэффициент оборачиваемости.

Он характеризует то количество

Длительность одного оборота в днях показывает, за какой срок оборотные средства

Длительность одного оборота в днях показывает, за какой срок оборотные средства

Коэффициент загрузки средств в обороте характеризует сумму оборотных средств, авансируемых на

Коэффициент загрузки средств в обороте характеризует сумму оборотных средств, авансируемых на

Основные пути ускорения оборачиваемости оборотных средств:

На стадии создания производственных запасов:

Внедрение экономически

Основные пути ускорения оборачиваемости оборотных средств:

На стадии создания производственных запасов:

Внедрение экономически

Прибыль предприятия, планирование, распределение и использование

Прибыль предприятия, планирование, распределение и использование Финансовое воспитание детей

Финансовое воспитание детей Galaxy-Matrix. Тарифы

Galaxy-Matrix. Тарифы Рекомендации по оптимизации денежных потоков ПАО Т ПЛЮС

Рекомендации по оптимизации денежных потоков ПАО Т ПЛЮС Ваш персональный менеджер

Ваш персональный менеджер Банковские карты

Банковские карты Дебиторская задолженность, способы взыскания и предотвращения. Договора. Соблюдение должной осмотрительности

Дебиторская задолженность, способы взыскания и предотвращения. Договора. Соблюдение должной осмотрительности Денежно-кредитная политика

Денежно-кредитная политика Куда пойти работать, или сколько могут зарабатывать провизоры

Куда пойти работать, или сколько могут зарабатывать провизоры Взаимодействие предприятия с кредитными организациями

Взаимодействие предприятия с кредитными организациями Паевой инвестиционный фонд

Паевой инвестиционный фонд Меры региональной поддержки малого и среднего предпринимательства в Мурманской области

Меры региональной поддержки малого и среднего предпринимательства в Мурманской области Изменение КОСГУ 2021 Приказ МФ РФ № 222н от 20.09.2020 г

Изменение КОСГУ 2021 Приказ МФ РФ № 222н от 20.09.2020 г Бюджет для граждан

Бюджет для граждан Страхование. Обязательное медицинское страхование

Страхование. Обязательное медицинское страхование Пособие на основании социального контракта

Пособие на основании социального контракта Источники финансирования бизнеса

Источники финансирования бизнеса Источники притоков и оттоков денежных средств

Источники притоков и оттоков денежных средств Управление финансовыми ресурсами организации на различных стадиях экономического роста на примере ООО Стройсмесь

Управление финансовыми ресурсами организации на различных стадиях экономического роста на примере ООО Стройсмесь Проект бюджета городского округа Котлас на 2022 год и на плановый период 2023 и 2024 годов

Проект бюджета городского округа Котлас на 2022 год и на плановый период 2023 и 2024 годов Ввод остатков по взаиморасчетам с контрагентами

Ввод остатков по взаиморасчетам с контрагентами Ценные бумаги в финансовом менеджменте

Ценные бумаги в финансовом менеджменте Привлечение инвестиций

Привлечение инвестиций Как банки создают деньги

Как банки создают деньги Статистика цен и инфляции

Статистика цен и инфляции Калькуляция тура. Тур Северная корона

Калькуляция тура. Тур Северная корона Кривая предложения и излишек производителя

Кривая предложения и излишек производителя Политика ценообразования коммерческой организации ООО ГК АТА

Политика ценообразования коммерческой организации ООО ГК АТА