Типы моделей финансирования оборотных активов: идеальная; агрессивная; консервативная; компромиссная

- Типы моделей финансирования оборотных активов: идеальная; агрессивная; консервативная; компромиссная

Содержание

- 2. ТИПЫ МОДЕЛЕЙ ФИНАНСИРОВАНИЯ ОБОРОТНЫХ АКТИВОВ: идеальная; агрессивная; консервативная; компромиссная

- 3. ТИПЫ МОДЕЛЕЙ ФИНАНСИРОВАНИЯ ОБОРОТНЫХ АКТИВОВ: ИДЕАЛЬНАЯ МОДЕЛЬ

- 4. ТИПЫ МОДЕЛЕЙ ФИНАНСИРОВАНИЯ ОБОРОТНЫХ АКТИВОВ: АГРЕССИВНАЯ МОДЕЛЬ

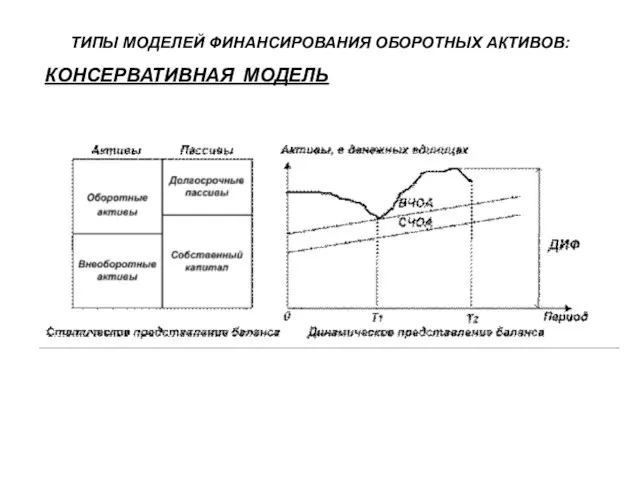

- 5. ТИПЫ МОДЕЛЕЙ ФИНАНСИРОВАНИЯ ОБОРОТНЫХ АКТИВОВ: КОНСЕРВАТИВНАЯ МОДЕЛЬ

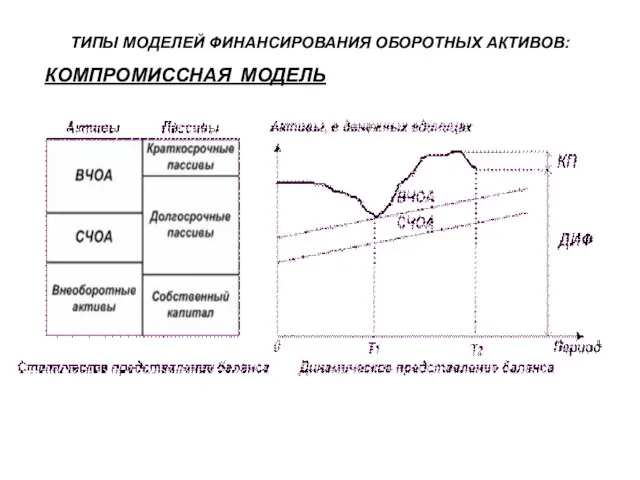

- 6. ТИПЫ МОДЕЛЕЙ ФИНАНСИРОВАНИЯ ОБОРОТНЫХ АКТИВОВ: КОМПРОМИССНАЯ МОДЕЛЬ

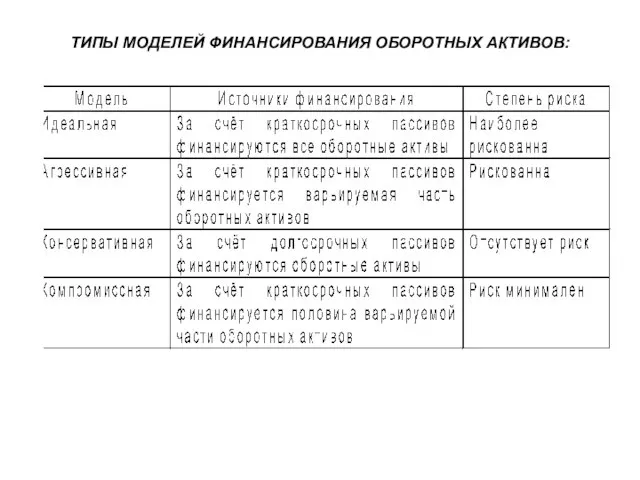

- 7. ТИПЫ МОДЕЛЕЙ ФИНАНСИРОВАНИЯ ОБОРОТНЫХ АКТИВОВ:

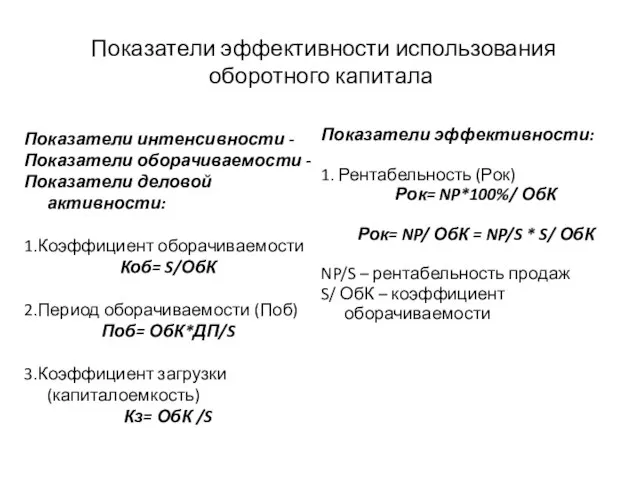

- 8. Показатели эффективности использования оборотного капитала Показатели эффективности: 1. Рентабельность (Рок) Рок= NP*100%/ ОбК Рок= NP/ ОбК

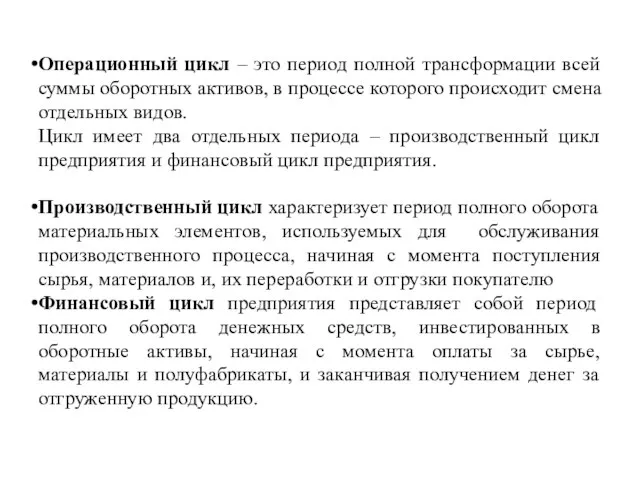

- 9. Операционный цикл – это период полной трансформации всей суммы оборотных активов, в процессе которого происходит смена

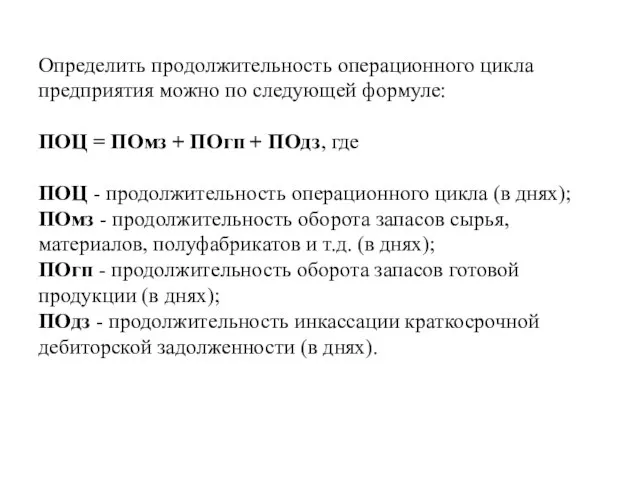

- 10. Определить продолжительность операционного цикла предприятия можно по следующей формуле: ПОЦ = ПОмз + ПОгп + ПОдз,

- 11. Производственный цикл предприятия, то есть это период от момента приобретения сырья и материалов до момента отгрузки

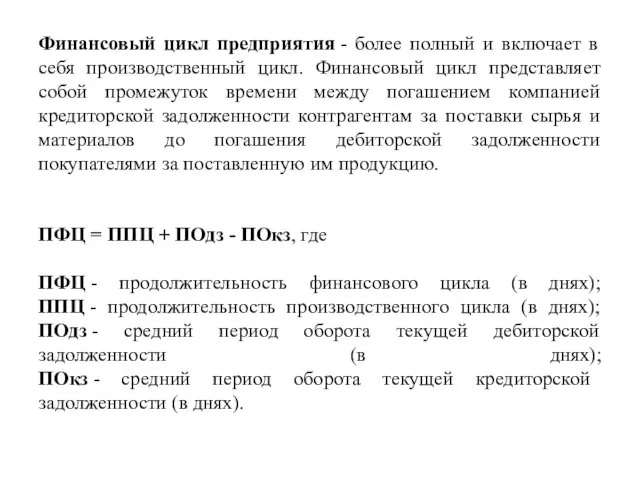

- 12. Финансовый цикл предприятия - более полный и включает в себя производственный цикл. Финансовый цикл представляет собой

- 14. Финансовый цикл может быть уменьшен путем: 1) сокращения периода обращения товарно-материальных запасов за счет более быстрого

- 15. 4.Процесс управления оборотным капиталом логично построить по следующей схеме: 1. Анализируем оборотные активы предприятия в предшествующем

- 16. Таким образом, политика управления (оборотными активами) должна обеспечить поиск компромисса между риском потери ликвидности и эффективностью

- 17. Основная задача в управлении оборотным капиталом - определение его оптимальной величины и оптимальной структуры по стадиям

- 18. 1.Консервативный подход - предполагает не только полную обеспеченность оборотными активами в любой момент времени, но и

- 19. 2. Умеренный подход Выражается в полном обеспечении всех потребностей в оборотных активах и создании нормального уровня

- 21. Что же могут сделать руководители фирмы для исправления неблагоприятной ситуации с потоками денежных средств, возникшей вследствие

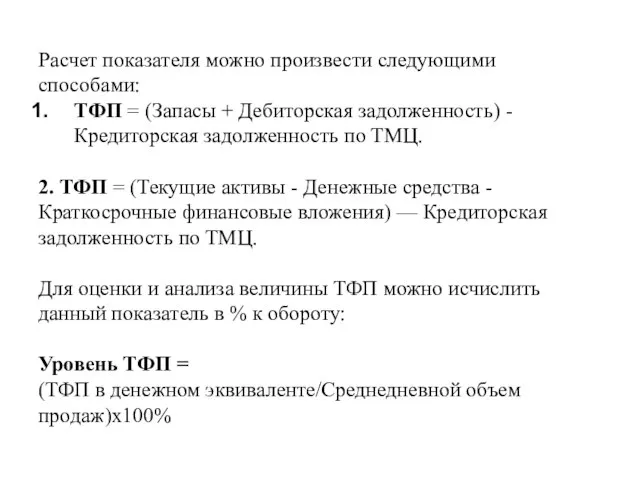

- 23. Текущие финансовые потребности (ТФП) – это: 1) разница между текущими активами (без денежных средств) и кредиторской

- 24. На ТФП оказывают влияние следующие факторы: - инфляция - длительность производственного цикла - темпы роста объема

- 25. Если цена отказа от скидки больше ставки процента, то имеет смысл воспользоваться предоставляемой скидкой. Таким образом,

- 26. Расчет показателя можно произвести следующими способами: ТФП = (Запасы + Дебиторская задолженность) - Кредиторская задолженность по

- 28. Скачать презентацию

ТИПЫ МОДЕЛЕЙ ФИНАНСИРОВАНИЯ ОБОРОТНЫХ АКТИВОВ:

идеальная;

агрессивная;

консервативная;

компромиссная

ТИПЫ МОДЕЛЕЙ ФИНАНСИРОВАНИЯ ОБОРОТНЫХ АКТИВОВ:

идеальная;

агрессивная;

консервативная;

компромиссная

ТИПЫ МОДЕЛЕЙ ФИНАНСИРОВАНИЯ ОБОРОТНЫХ АКТИВОВ:

ИДЕАЛЬНАЯ МОДЕЛЬ

ТИПЫ МОДЕЛЕЙ ФИНАНСИРОВАНИЯ ОБОРОТНЫХ АКТИВОВ:

ИДЕАЛЬНАЯ МОДЕЛЬ

ТИПЫ МОДЕЛЕЙ ФИНАНСИРОВАНИЯ ОБОРОТНЫХ АКТИВОВ:

АГРЕССИВНАЯ МОДЕЛЬ

ТИПЫ МОДЕЛЕЙ ФИНАНСИРОВАНИЯ ОБОРОТНЫХ АКТИВОВ:

АГРЕССИВНАЯ МОДЕЛЬ

ТИПЫ МОДЕЛЕЙ ФИНАНСИРОВАНИЯ ОБОРОТНЫХ АКТИВОВ:

КОНСЕРВАТИВНАЯ МОДЕЛЬ

ТИПЫ МОДЕЛЕЙ ФИНАНСИРОВАНИЯ ОБОРОТНЫХ АКТИВОВ:

КОНСЕРВАТИВНАЯ МОДЕЛЬ

ТИПЫ МОДЕЛЕЙ ФИНАНСИРОВАНИЯ ОБОРОТНЫХ АКТИВОВ:

КОМПРОМИССНАЯ МОДЕЛЬ

ТИПЫ МОДЕЛЕЙ ФИНАНСИРОВАНИЯ ОБОРОТНЫХ АКТИВОВ:

КОМПРОМИССНАЯ МОДЕЛЬ

ТИПЫ МОДЕЛЕЙ ФИНАНСИРОВАНИЯ ОБОРОТНЫХ АКТИВОВ:

ТИПЫ МОДЕЛЕЙ ФИНАНСИРОВАНИЯ ОБОРОТНЫХ АКТИВОВ:

Показатели эффективности использования оборотного капитала

Показатели эффективности:

1. Рентабельность (Рок)

Рок= NP*100%/ ОбК

Рок=

Показатели эффективности использования оборотного капитала

Показатели эффективности:

1. Рентабельность (Рок)

Рок= NP*100%/ ОбК

Рок=

Операционный цикл – это период полной трансформации всей суммы оборотных активов,

Операционный цикл – это период полной трансформации всей суммы оборотных активов,

Определить продолжительность операционного цикла предприятия можно по следующей формуле:

ПОЦ = ПОмз

Определить продолжительность операционного цикла предприятия можно по следующей формуле:

ПОЦ = ПОмз

Производственный цикл предприятия, то есть это период от момента приобретения сырья

Производственный цикл предприятия, то есть это период от момента приобретения сырья

Финансовый цикл предприятия - более полный и включает в себя производственный цикл.

Финансовый цикл предприятия - более полный и включает в себя производственный цикл.

Финансовый цикл может быть уменьшен путем:

1) сокращения периода обращения товарно-материальных

Финансовый цикл может быть уменьшен путем:

1) сокращения периода обращения товарно-материальных

4.Процесс управления оборотным капиталом логично построить по следующей схеме:

1. Анализируем оборотные

4.Процесс управления оборотным капиталом логично построить по следующей схеме:

1. Анализируем оборотные

Таким образом, политика управления (оборотными активами) должна обеспечить поиск компромисса между

Таким образом, политика управления (оборотными активами) должна обеспечить поиск компромисса между

Основная задача в управлении оборотным капиталом - определение его оптимальной величины

Основная задача в управлении оборотным капиталом - определение его оптимальной величины

1.Консервативный подход - предполагает не только полную обеспеченность оборотными активами в

1.Консервативный подход - предполагает не только полную обеспеченность оборотными активами в

2. Умеренный подход

Выражается в полном обеспечении всех потребностей в оборотных активах

2. Умеренный подход

Выражается в полном обеспечении всех потребностей в оборотных активах

Что же могут сделать руководители фирмы для исправления неблагоприятной ситуации с

Что же могут сделать руководители фирмы для исправления неблагоприятной ситуации с

Текущие финансовые потребности (ТФП) – это:

1) разница между текущими активами (без

Текущие финансовые потребности (ТФП) – это:

1) разница между текущими активами (без

На ТФП оказывают влияние следующие факторы:

- инфляция

- длительность производственного цикла

- темпы

На ТФП оказывают влияние следующие факторы:

- инфляция

- длительность производственного цикла

- темпы

Если цена отказа от скидки больше ставки процента, то имеет смысл

Если цена отказа от скидки больше ставки процента, то имеет смысл

Расчет показателя можно произвести следующими способами:

ТФП = (Запасы + Дебиторская задолженность)

Расчет показателя можно произвести следующими способами:

ТФП = (Запасы + Дебиторская задолженность)

Ассоциация Клуб бухгалтеров и аудиторов некоммерческих организаций (Москва)

Ассоциация Клуб бухгалтеров и аудиторов некоммерческих организаций (Москва) Налоги и бюджет

Налоги и бюджет Финансовое планирование

Финансовое планирование Назначение, развитие и концепции МСФО

Назначение, развитие и концепции МСФО Задачи учета затрат в производстве

Задачи учета затрат в производстве Задачи для курсов ГИА

Задачи для курсов ГИА Счета бухгалтерского учета и двойная запись

Счета бухгалтерского учета и двойная запись Отчет главы пограничного муниципального района о результатах деятельности администрации пограничного муниципального района

Отчет главы пограничного муниципального района о результатах деятельности администрации пограничного муниципального района Госбюджет. Внебюджетные отношения в РБ

Госбюджет. Внебюджетные отношения в РБ Иностранные инвестиции как фактор института спонсорства в отечественном спорте

Иностранные инвестиции как фактор института спонсорства в отечественном спорте Управление портфелем ценных бумаг организации

Управление портфелем ценных бумаг организации Особенности договора страхования жизни

Особенности договора страхования жизни Развитие расчетных операций в современном коммерческом банке на примере ПАО Сбербанк России

Развитие расчетных операций в современном коммерческом банке на примере ПАО Сбербанк России Пример использования Excel

Пример использования Excel Otvety na chastye voprosy po razdelu zarabotnoj platy v programme 1SBuhgalteriya 8 dlya Kazahstana. IPN, vychety po IPN i mnogoe drugoe

Otvety na chastye voprosy po razdelu zarabotnoj platy v programme 1SBuhgalteriya 8 dlya Kazahstana. IPN, vychety po IPN i mnogoe drugoe Банкротство Физических лиц

Банкротство Физических лиц Международные банковские операции

Международные банковские операции Государственные пособия семьям с детьми

Государственные пособия семьям с детьми Обзор точек зрения на сущность денег в мировой экономической литературе

Обзор точек зрения на сущность денег в мировой экономической литературе Кружок Финансовая грамотность для детей с 14 до 16 лет

Кружок Финансовая грамотность для детей с 14 до 16 лет Введение безотзывных вкладов стабилизирует ресурсную базу кредитных организаций - плюс

Введение безотзывных вкладов стабилизирует ресурсную базу кредитных организаций - плюс Прибыль и рентабельность предприятия

Прибыль и рентабельность предприятия Порядок выплаты пенсий и пособий в ОСЗН и ПФ РФ

Порядок выплаты пенсий и пособий в ОСЗН и ПФ РФ Инвентаризация: назначение и порядок ее проведения на примере ООО ОЛЕС

Инвентаризация: назначение и порядок ее проведения на примере ООО ОЛЕС Численное решение одномерных задач динамики сплошных сред с учетом симметрии

Численное решение одномерных задач динамики сплошных сред с учетом симметрии Учет оплаты труда. Удержания из заработной платы

Учет оплаты труда. Удержания из заработной платы Инвестиция. Происхождение понятия

Инвестиция. Происхождение понятия Factoring Ptyltd. Виды деятельности компании

Factoring Ptyltd. Виды деятельности компании