- Учет готовой продукции

Содержание

- 2. Основными задачами учета производства и реализации продукции являются: контроль за выполнением плана производства и реализации (поставки)

- 3. Общие принципы учета готовой продукции В процессе производства сельскохозяйственные предприятия получают готовую продукцию – зерно, картофель,

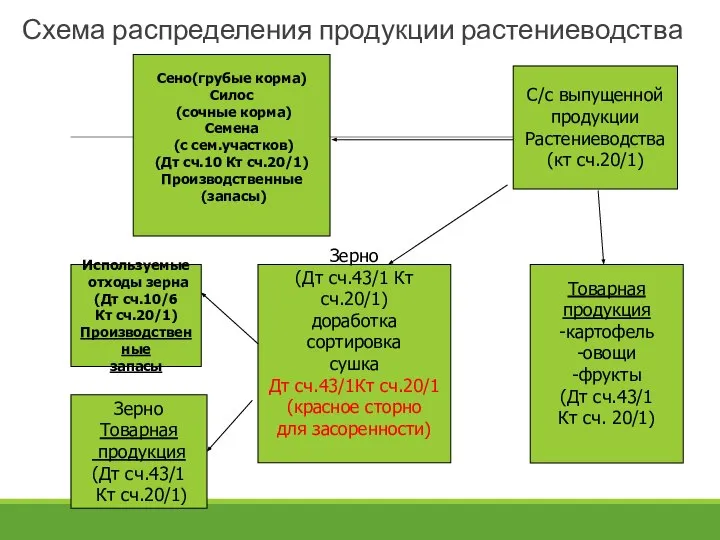

- 4. Схема распределения продукции растениеводства С/с выпущенной продукции Растениеводства (кт сч.20/1) Сено(грубые корма) Силос (сочные корма) Семена

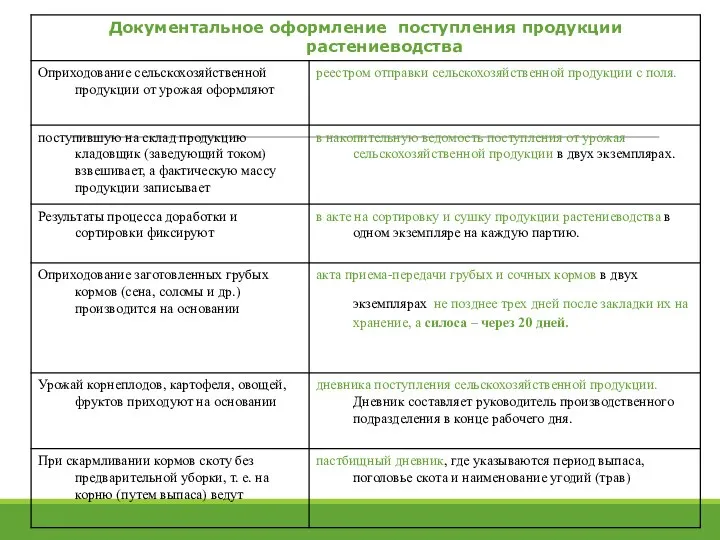

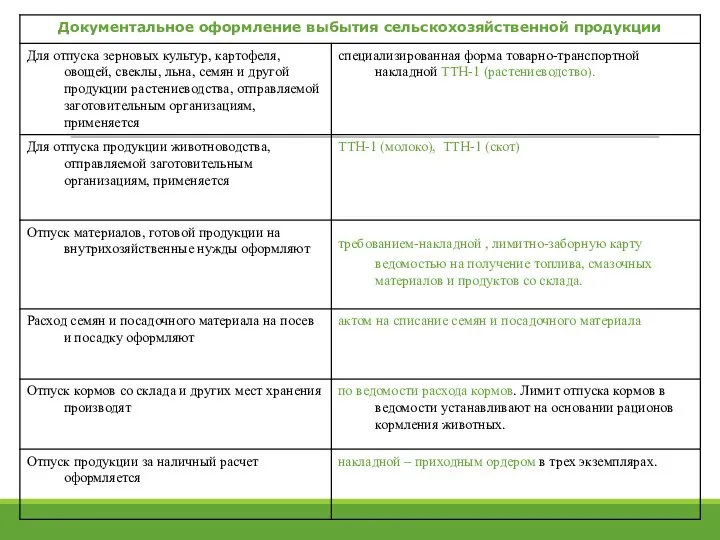

- 5. Документальное оформление движения готовой продукции

- 9. Характеристика счета 43: Это счёт по учёту хозяйственных средств, основной, материальный, инвентарный, активный. Сн показывает наличие

- 10. Учет готовой продукции ведут по субсчетам: 43/1 "Продукция растениеводства", Полученную от урожая продукцию, приходуют по дебету

- 11. Реализация выполненных работ, оказанных услуг, готовой продукции — завершающая стадия кругооборота средств организации. Она может осуществляться:

- 12. Сельскохозяйственная продукция продается по ценам: минимальным закупочным; договорным; среднереализационным. Минимальные закупочные цены, применяемые при расчетах за

- 13. Процесс реализации с/х продукции связан с определенными расходами, которые подразделяют на возмещаемые и невозмещаемые В возмещаемые

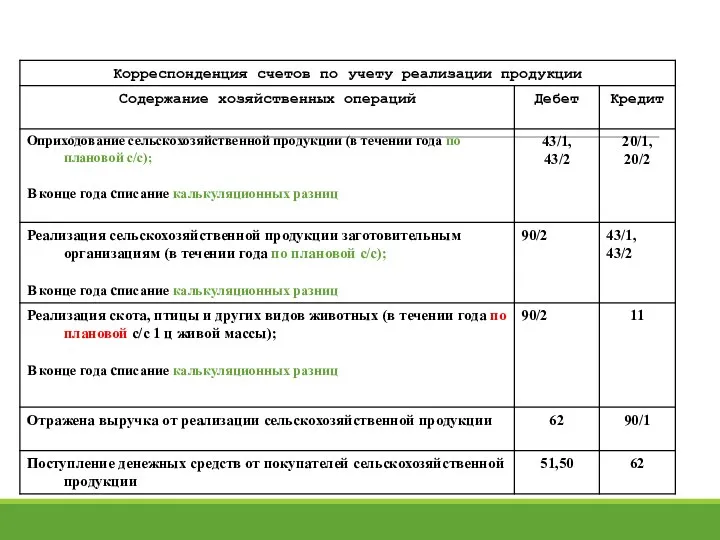

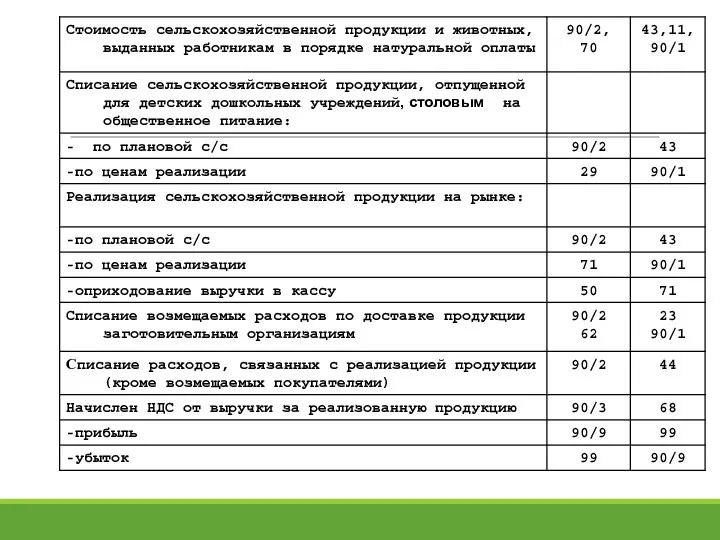

- 14. Синтетический и аналитический учет реализации продукции Аналитический учет по счету 90 «Доходы и расходы по текущей

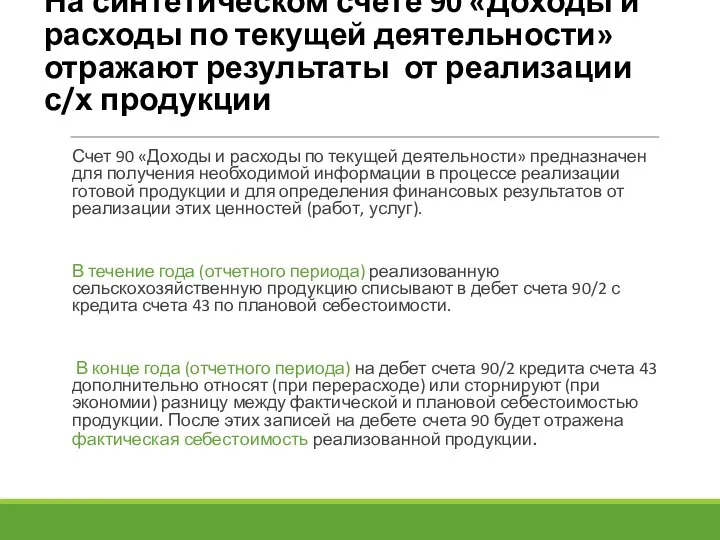

- 15. На синтетическом счете 90 «Доходы и расходы по текущей деятельности» отражают результаты от реализации с/х продукции

- 19. Скачать презентацию

Основными задачами учета производства и реализации продукции являются:

контроль за выполнением плана

Основными задачами учета производства и реализации продукции являются:

контроль за выполнением плана

Общие принципы учета готовой продукции

В процессе производства сельскохозяйственные предприятия получают готовую

Общие принципы учета готовой продукции

В процессе производства сельскохозяйственные предприятия получают готовую

Схема распределения продукции растениеводства

С/с выпущенной

продукции

Растениеводства

(кт сч.20/1)

Сено(грубые корма)

Силос

(сочные корма)

Семена

(с

Схема распределения продукции растениеводства

С/с выпущенной

продукции

Растениеводства

(кт сч.20/1)

Сено(грубые корма)

Силос

(сочные корма)

Семена

(с

Документальное оформление движения готовой продукции

Документальное оформление движения готовой продукции

Характеристика счета 43:

Это счёт по учёту хозяйственных средств, основной, материальный, инвентарный,

Характеристика счета 43:

Это счёт по учёту хозяйственных средств, основной, материальный, инвентарный,

Учет готовой продукции ведут по субсчетам:

43/1 "Продукция растениеводства", Полученную от

Учет готовой продукции ведут по субсчетам:

43/1 "Продукция растениеводства", Полученную от

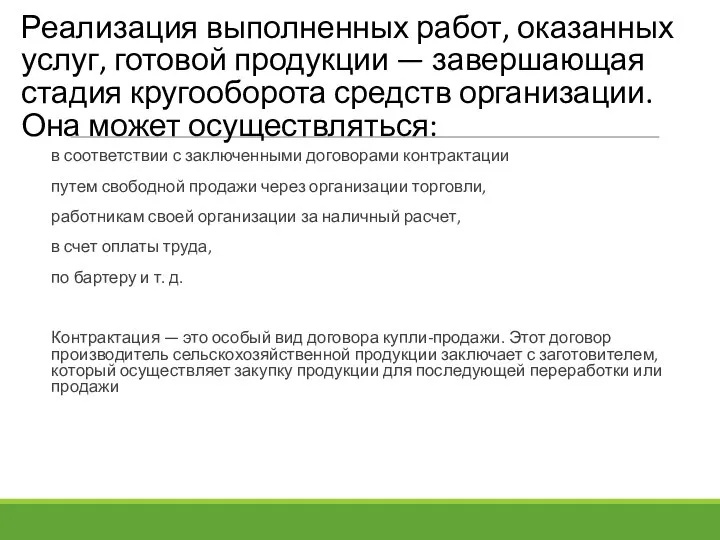

Реализация выполненных работ, оказанных услуг, готовой продукции — завершающая стадия кругооборота

Реализация выполненных работ, оказанных услуг, готовой продукции — завершающая стадия кругооборота

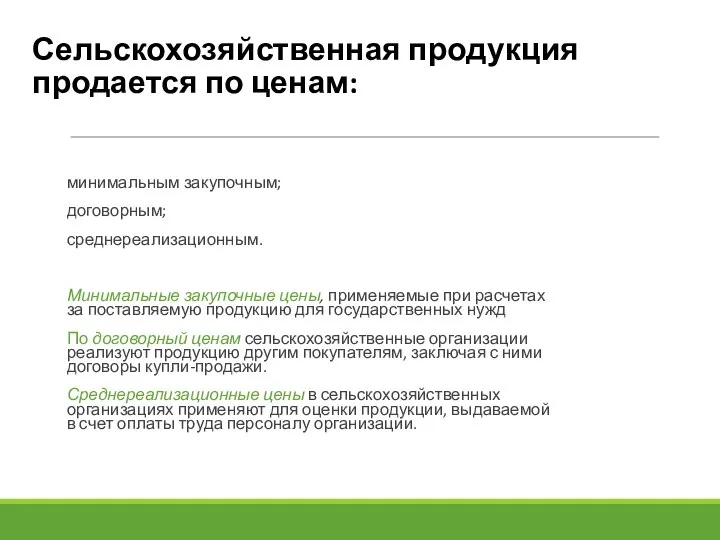

Сельскохозяйственная продукция продается по ценам:

минимальным закупочным;

договорным;

среднереализационным.

Минимальные закупочные цены, применяемые при

Сельскохозяйственная продукция продается по ценам:

минимальным закупочным;

договорным;

среднереализационным.

Минимальные закупочные цены, применяемые при

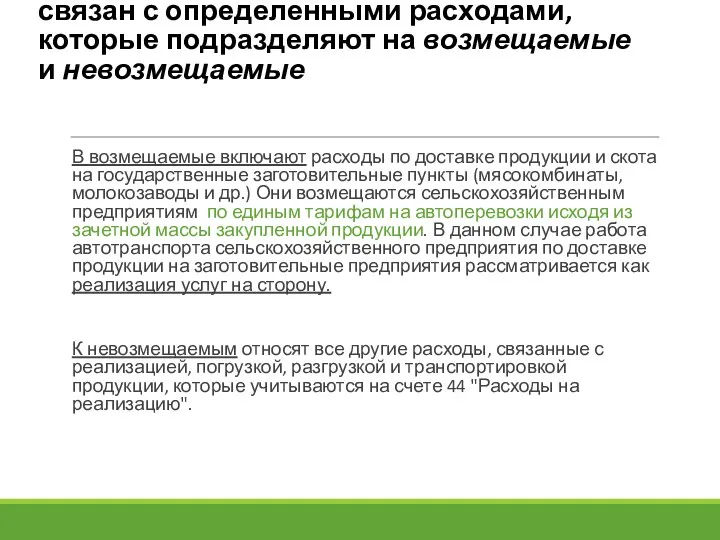

Процесс реализации с/х продукции связан с определенными расходами, которые подразделяют на

Процесс реализации с/х продукции связан с определенными расходами, которые подразделяют на

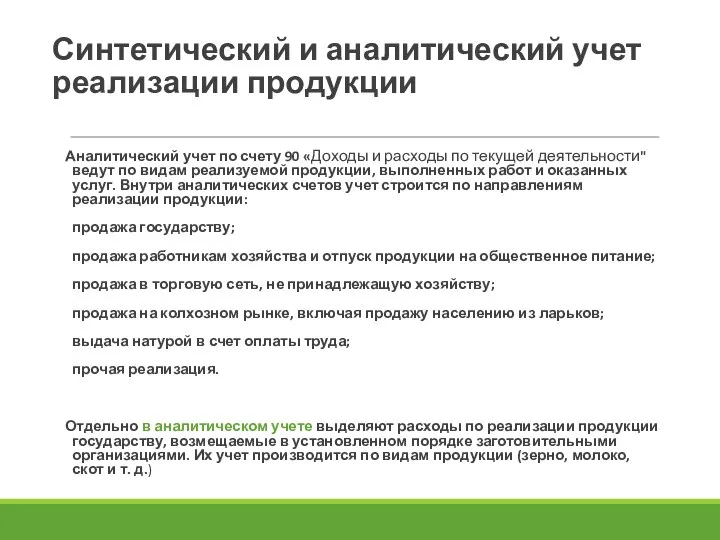

Синтетический и аналитический учет реализации продукции

Аналитический учет по счету 90 «Доходы

Синтетический и аналитический учет реализации продукции

Аналитический учет по счету 90 «Доходы

На синтетическом счете 90 «Доходы и расходы по текущей деятельности» отражают

На синтетическом счете 90 «Доходы и расходы по текущей деятельности» отражают

Выбытие основных средств

Выбытие основных средств Финансирование медицинских организаций. Основные формы и виды оплаты медицинских услуг

Финансирование медицинских организаций. Основные формы и виды оплаты медицинских услуг Профсоюзный комитет ПАО Северсталь. Информация о выполнении коллективного договора

Профсоюзный комитет ПАО Северсталь. Информация о выполнении коллективного договора Весь мир в портфеле. Необходимость финансового планирования

Весь мир в портфеле. Необходимость финансового планирования Индикатор RSI

Индикатор RSI Учет материалов. Лекция 12

Учет материалов. Лекция 12 Правовые и организационные основы аудиторской деятельности. (Тема 3)

Правовые и организационные основы аудиторской деятельности. (Тема 3) Організація процесу аудиторської перевірки фінансової звітності та її інформаційного забезпечення. (Тема 3)

Організація процесу аудиторської перевірки фінансової звітності та її інформаційного забезпечення. (Тема 3) Понятие и структура финансового рынка

Понятие и структура финансового рынка Отчет о результатах работы ОП АО Ремтехкомплект за 1-е п/г 2017 года

Отчет о результатах работы ОП АО Ремтехкомплект за 1-е п/г 2017 года First National Grup. Инвестиционное предложение Смарт Майнинг

First National Grup. Инвестиционное предложение Смарт Майнинг Анализ финансовых результатов деятельности предприятия (на примере ООО ПКФ РСОТ)

Анализ финансовых результатов деятельности предприятия (на примере ООО ПКФ РСОТ) Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6 Монетарная политика: цели и средства

Монетарная политика: цели и средства Досвід соціального інвестування в Україні

Досвід соціального інвестування в Україні Лекарственное страхование

Лекарственное страхование Бюджетирование в холдинге РЖД

Бюджетирование в холдинге РЖД Внебюджетные фонды

Внебюджетные фонды Специальные права заимствования (СДР)

Специальные права заимствования (СДР) Учет денежных средств

Учет денежных средств Изменения в законодательство о бюджетном (бухгалтерском) учете и отчетности, бюджетной классификации с 1 января 2021 года

Изменения в законодательство о бюджетном (бухгалтерском) учете и отчетности, бюджетной классификации с 1 января 2021 года Экономическая оценка инвестиций в логистических системах. Часть 2

Экономическая оценка инвестиций в логистических системах. Часть 2 Финансирование образовательного учреждения

Финансирование образовательного учреждения История возникновения контрольно-кассовой техники

История возникновения контрольно-кассовой техники Ұйымды басқару жүйесіндегі бухгалтерлік есеп

Ұйымды басқару жүйесіндегі бухгалтерлік есеп Tinkoff. SME – Small & Medium Enterprise

Tinkoff. SME – Small & Medium Enterprise Казначейское сопровождение государственных контрактов

Казначейское сопровождение государственных контрактов Бесплатная юридическая помощь

Бесплатная юридическая помощь