- Учет текущих и долгосрочных обязательств

Содержание

- 2. Содержание: 1.Учет расчетов с персоналом по оплате труда. 2. Учет затрат по займам. 3.Учет расчетов по

- 3. 1.Учет расчетов с персоналом по оплате труда. Заработная плата – это важнейшее средство повышения заинтересованности работников

- 4. К основным документам по учету заработной платы являются: приказ о приеме на работу, приказ о предоставлении

- 5. Предприятие самостоятельно устанавливает формы и системы оплаты труда работников. Применяются две формы оплаты труда. Повременная –

- 6. Оплата труда бывает основная и дополнительная: - к основной относится плата, начисленная за проработанное время на

- 7. Стимулирующие выплаты определяются предприятиями самостоятельно и производятся в пределах имеющихся средств. Размеры и условия их выплат

- 8. Для начисления средней заработной платы работников расчетным периодом является 12 календарных месяцев (предшествующих событий), с которым

- 9. В тех случаях, когда законодательством установлен специальный порядок подсчета среднего заработка (при начислении пенсии, возмещения ущерба

- 10. При определении среднего заработка для начисления отпускных не учитываются: - выплаты по временной нетрудоспособности; - выплаты

- 11. Расчет пособия по временной нетрудоспособности осуществляется на больничном листке. Выходные и праздничные дни за время нетрудоспособности

- 12. Для исчисления пособия по временной нетрудоспособности, кроме случаев трудового увечья или профессионального заболевания, фактический заработок учитывается

- 13. В соответствии с законодательством из заработной платы производятся следующие удержания и вычеты: - индивидуальный подоходный налог

- 14. Индивидуальный подоходный налог удерживается по ставке10% установленным в законодательном порядке. Алименты удерживаются из заработной платы на

- 15. Расчетная ведомость – сводный документ, в которой обобщают все виды начисленной оплаты труда и других выплат

- 16. Отпуска рабочим в течении года предоставляются неравномерно. Для того чтобы эти затраты включались в себестоимость продукции

- 17. Учет расчетов по оплате труда ведется на пассивных счетах 3350 «Краткосрочная задолженность по оплате труда», 3430

- 19. 2. Учет затрат по займам Обязательства – это обязанность лица (должника) совершить в пользу другого лица

- 20. Обязательство включает в себя основную сумму и вознаграждение. Урегулирование обязательства может осуществляться различными способами: - выплатой

- 21. Обязательства также следует подразделять на подлежащие к оплате и начисленные. Начисленные обязательства включают отпускные, вознаграждения и

- 22. Для проверки заемщик должен предоставить по просьбе банка следующие материалы: - технико-экономическое обоснование кредитуемого мероприятия с

- 23. Формы передачи займа могут быть разными. Наиболее часто на практике встречаются следующие формы: - банк перечисляет

- 24. За пользование займом банк начисляет проценты, установленные в кредитном договоре. Учет займов ведется на пассивных счетах

- 25. Основные бухгалтерские проводки по учету займов банков приведены ниже:

- 28. 3. Учет расчетов по дивидендам Дивиденды - это распределение дохода между участниками в соответствии с долей

- 29. Корреспонденция счетов по начислению и выплате дивидендов предложена ниже:

- 30. Дивиденды, выплачиваемые юридическим и физическим лицам, подлежат обложению подоходным налогом у источника выплаты по ставке 5%

- 31. 4. Учет обязательств по налогам в бюджет Налоги, сборы, пошлины и другие обязательные платежи представляют собой

- 32. В течении налогового периода налогоплательщики уплачивают корпоративный подоходный налог путем внесения авансовых платежей. Суммы авансовых платежей

- 33. Объектом обложения налогом на добавленную стоимость является облагаемый оборот и облагаемый импорт. Облагаемым оборотом является оборот

- 34. Налог на добавленную стоимость не принимается в зачет, если поставщики не состоят на учете по налогу

- 35. По дебету счета 3130 «Налог на добавленную стоимость» отражается: - зачет налога на добавленную стоимость за

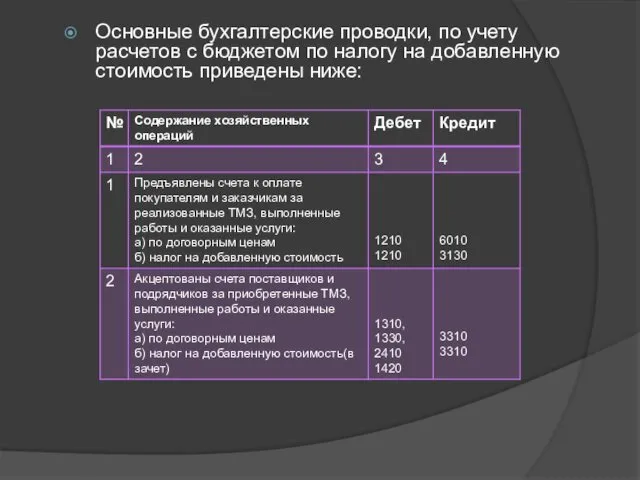

- 36. Основные бухгалтерские проводки, по учету расчетов с бюджетом по налогу на добавленную стоимость приведены ниже:

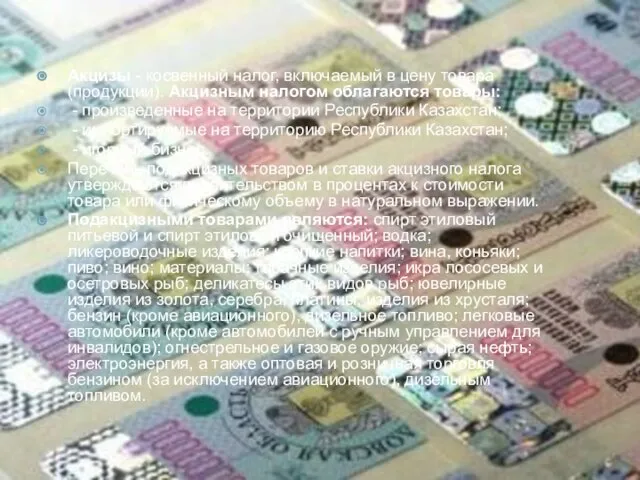

- 38. Акцизы - косвенный налог, включаемый в цену товара (продукции). Акцизным налогом облагаются товары: - произведенные на

- 39. Сумма акцизного налога, подлежащая взносу в бюджет, определяется плательщиком самостоятельно, исходя из стоимости реализованных подакцизных товаров

- 40. Ставки земельного налога устанавливаются в зависимости от целевого использования земли за единицу площади (гектар, квадратный метр).

- 43. валют (отражение положительных курсовых разниц по кредиторской задолженности иностранным поставщикам и подрядчикам)

- 46. Скачать презентацию

Содержание:

1.Учет расчетов с персоналом по оплате труда.

2. Учет затрат по

Содержание:

1.Учет расчетов с персоналом по оплате труда.

2. Учет затрат по

1.Учет расчетов с персоналом по оплате труда.

Заработная плата – это важнейшее

1.Учет расчетов с персоналом по оплате труда.

Заработная плата – это важнейшее

К основным документам по учету заработной платы являются:

приказ о приеме на

К основным документам по учету заработной платы являются:

приказ о приеме на

Предприятие самостоятельно устанавливает формы и системы оплаты труда работников. Применяются две

Предприятие самостоятельно устанавливает формы и системы оплаты труда работников. Применяются две

Оплата труда бывает основная и дополнительная: - к основной относится плата,

Оплата труда бывает основная и дополнительная: - к основной относится плата,

Стимулирующие выплаты определяются предприятиями самостоятельно и производятся в пределах имеющихся средств.

Стимулирующие выплаты определяются предприятиями самостоятельно и производятся в пределах имеющихся средств.

Для начисления средней заработной платы работников расчетным периодом является 12 календарных

Для начисления средней заработной платы работников расчетным периодом является 12 календарных

В тех случаях, когда законодательством установлен специальный порядок подсчета среднего заработка

В тех случаях, когда законодательством установлен специальный порядок подсчета среднего заработка

При определении среднего заработка для начисления отпускных не учитываются: - выплаты

При определении среднего заработка для начисления отпускных не учитываются: - выплаты

Расчет пособия по временной нетрудоспособности осуществляется на больничном листке. Выходные и

Расчет пособия по временной нетрудоспособности осуществляется на больничном листке. Выходные и

Для исчисления пособия по временной нетрудоспособности, кроме случаев трудового увечья или

Для исчисления пособия по временной нетрудоспособности, кроме случаев трудового увечья или

В соответствии с законодательством из заработной платы производятся следующие удержания и

В соответствии с законодательством из заработной платы производятся следующие удержания и

Индивидуальный подоходный налог удерживается по ставке10% установленным в законодательном порядке. Алименты

Индивидуальный подоходный налог удерживается по ставке10% установленным в законодательном порядке. Алименты

Расчетная ведомость – сводный документ, в которой обобщают все виды начисленной

Расчетная ведомость – сводный документ, в которой обобщают все виды начисленной

Отпуска рабочим в течении года предоставляются неравномерно. Для того чтобы эти

Отпуска рабочим в течении года предоставляются неравномерно. Для того чтобы эти

Учет расчетов по оплате труда ведется на пассивных счетах 3350 «Краткосрочная

Учет расчетов по оплате труда ведется на пассивных счетах 3350 «Краткосрочная

2. Учет затрат по займам

Обязательства – это обязанность лица (должника) совершить

2. Учет затрат по займам

Обязательства – это обязанность лица (должника) совершить

Обязательство включает в себя основную сумму и вознаграждение. Урегулирование обязательства может

Обязательство включает в себя основную сумму и вознаграждение. Урегулирование обязательства может

Обязательства также следует подразделять на подлежащие к оплате и начисленные. Начисленные

Обязательства также следует подразделять на подлежащие к оплате и начисленные. Начисленные

Для проверки заемщик должен предоставить по просьбе банка следующие материалы: -

Для проверки заемщик должен предоставить по просьбе банка следующие материалы: -

Формы передачи займа могут быть разными. Наиболее часто на практике встречаются

Формы передачи займа могут быть разными. Наиболее часто на практике встречаются

За пользование займом банк начисляет проценты, установленные в кредитном договоре. Учет

За пользование займом банк начисляет проценты, установленные в кредитном договоре. Учет

Основные бухгалтерские проводки по учету займов банков приведены ниже:

Основные бухгалтерские проводки по учету займов банков приведены ниже:

3. Учет расчетов по дивидендам

Дивиденды - это распределение дохода между участниками

3. Учет расчетов по дивидендам

Дивиденды - это распределение дохода между участниками

Корреспонденция счетов по начислению и выплате дивидендов предложена ниже:

Корреспонденция счетов по начислению и выплате дивидендов предложена ниже:

Дивиденды, выплачиваемые юридическим и физическим лицам, подлежат обложению подоходным налогом у

Дивиденды, выплачиваемые юридическим и физическим лицам, подлежат обложению подоходным налогом у

4. Учет обязательств по налогам в бюджет

Налоги, сборы, пошлины и другие

4. Учет обязательств по налогам в бюджет

Налоги, сборы, пошлины и другие

В течении налогового периода налогоплательщики уплачивают корпоративный подоходный налог путем внесения

В течении налогового периода налогоплательщики уплачивают корпоративный подоходный налог путем внесения

Объектом обложения налогом на добавленную стоимость является облагаемый оборот и облагаемый

Объектом обложения налогом на добавленную стоимость является облагаемый оборот и облагаемый

Налог на добавленную стоимость не принимается в зачет, если поставщики не

Налог на добавленную стоимость не принимается в зачет, если поставщики не

По дебету счета 3130 «Налог на добавленную стоимость» отражается: - зачет

По дебету счета 3130 «Налог на добавленную стоимость» отражается: - зачет

Основные бухгалтерские проводки, по учету расчетов с бюджетом по налогу на

Основные бухгалтерские проводки, по учету расчетов с бюджетом по налогу на

Акцизы - косвенный налог, включаемый в цену товара (продукции). Акцизным налогом

Акцизы - косвенный налог, включаемый в цену товара (продукции). Акцизным налогом

Сумма акцизного налога, подлежащая взносу в бюджет, определяется плательщиком самостоятельно, исходя

Сумма акцизного налога, подлежащая взносу в бюджет, определяется плательщиком самостоятельно, исходя

Ставки земельного налога устанавливаются в зависимости от целевого использования земли за

Ставки земельного налога устанавливаются в зависимости от целевого использования земли за

валют (отражение положительных курсовых разниц по кредиторской задолженности иностранным поставщикам и

валют (отражение положительных курсовых разниц по кредиторской задолженности иностранным поставщикам и

Образовательный кредит с государственной поддержкой

Образовательный кредит с государственной поддержкой Страховые продукты Societe Generale Insurance

Страховые продукты Societe Generale Insurance Юрист в финансовой сфере

Юрист в финансовой сфере Анализ и институциональная оценка участия банков в системе страхования вкладов

Анализ и институциональная оценка участия банков в системе страхования вкладов Организация инвестиционного проекта по производству кормов в Самарской области

Организация инвестиционного проекта по производству кормов в Самарской области Кредитнi операціi у міжнародному бізнесі. Фінансовий стан компанії-позичальника та управління кредитними ризиками. (Теми 8, 9)

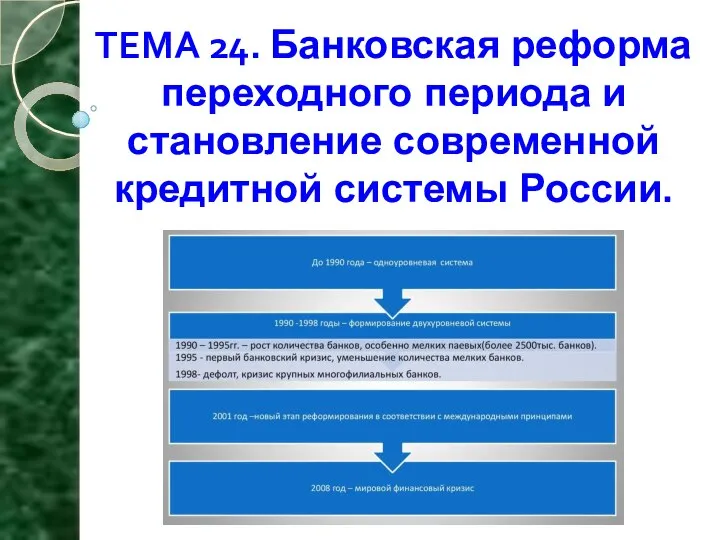

Кредитнi операціi у міжнародному бізнесі. Фінансовий стан компанії-позичальника та управління кредитними ризиками. (Теми 8, 9) Банковская реформа переходного периода и становление современной кредитной системы России

Банковская реформа переходного периода и становление современной кредитной системы России Финансовое право. Общая и Особенная части

Финансовое право. Общая и Особенная части ВТБ БО Конверсия онлайн. Памятка клиента

ВТБ БО Конверсия онлайн. Памятка клиента Создание фонда целевого капитала

Создание фонда целевого капитала Финансовая часть Hisense

Финансовая часть Hisense Страхование финансовых рисков

Страхование финансовых рисков Основы финансов

Основы финансов Санхүүгийн хэрэгслүүд, тооцоолох үндэслэл. Lecture 7

Санхүүгийн хэрэгслүүд, тооцоолох үндэслэл. Lecture 7 Антикризове регулювання банківської діяльності. Вітчизняний і зарубіжний досвід

Антикризове регулювання банківської діяльності. Вітчизняний і зарубіжний досвід Социальное страхование: формы, принципы, виды

Социальное страхование: формы, принципы, виды Деньги. Функции и свойства денег

Деньги. Функции и свойства денег Оценка бизнеса ОАО Вятич

Оценка бизнеса ОАО Вятич Схема участия в электронных торгах

Схема участия в электронных торгах Расходы и доходы корпораций

Расходы и доходы корпораций Программа страхования детей, отдыхающих в оздоровительных лагерях

Программа страхования детей, отдыхающих в оздоровительных лагерях Изменения в бухгалтерском учете и в контроле за налогоплательщиком

Изменения в бухгалтерском учете и в контроле за налогоплательщиком Операции коммерческого банка

Операции коммерческого банка Консолидированная финансовая отчётность

Консолидированная финансовая отчётность Nozione di contratto, elementi essenziali, contratti tipici e atipici, compravendita

Nozione di contratto, elementi essenziali, contratti tipici e atipici, compravendita Методические подходы к ведению бухгалтерского учета целевого финансирования на волонтерство

Методические подходы к ведению бухгалтерского учета целевого финансирования на волонтерство Проблемы и перспективы развития банковской системы России

Проблемы и перспективы развития банковской системы России Westland storage

Westland storage