- Вартісне вимірювання об’єктів бухгалтерського обліку: оцінка і калькулювання

Содержание

- 2. 9.1. Сутність, значення і види вартісної оцінки в бухгалтерському обліку Особливістю бухгалтерського обліку є відображення господарських

- 3. Калькуляція – це спосіб вартісного вимірювання господарських процесів та їх результатів. Калькуляція є основою оцінки: саме

- 4. Реальність (адекватність) оцінки забезпечує об’єктивну відповідність грошової вартості об’єктів обліку їх фактичній величині. Єдність оцінки забезпечує

- 5. Міжнародні стандарти фінансової звітності (МСФЗ) передбачають можливість використання декількох видів оцінок: - первісна вартість (історична собівартість):

- 6. - теперішня вартість: активи відображають в обліку за теперішньою (дисконтованою) вартістю майбутніх чистих надходжень грошових коштів,

- 7. Правильна, достовірна оцінка господарських засобів має велике значення для об′єктивної характеристики ресурсів підприємства, чіткого визначення фінансових

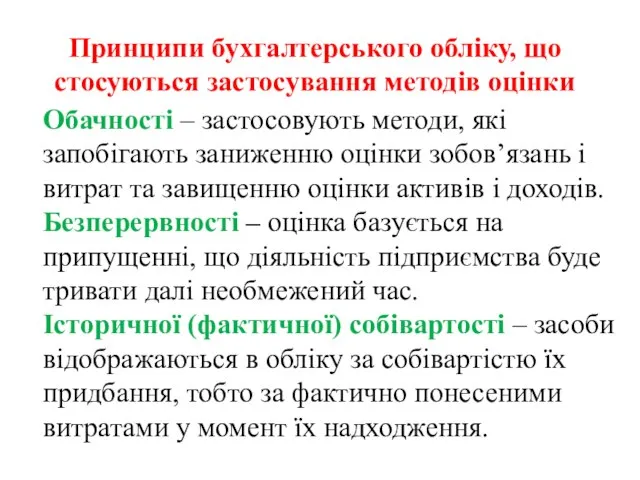

- 8. Принципи бухгалтерського обліку, що стосуються застосування методів оцінки Обачності – застосовують методи, які запобігають заниженню оцінки

- 9. Нарахування – витрати і доходи відображають в обліку в тому періоді, коли вони були нараховані, а

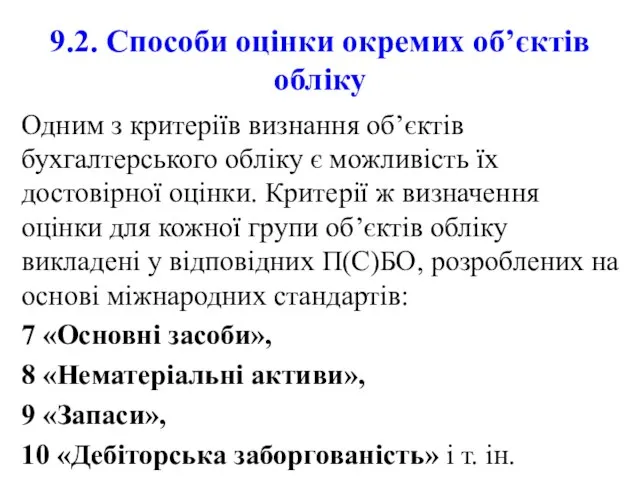

- 10. 9.2. Способи оцінки окремих об’єктів обліку Одним з критеріїв визнання об’єктів бухгалтерського обліку є можливість їх

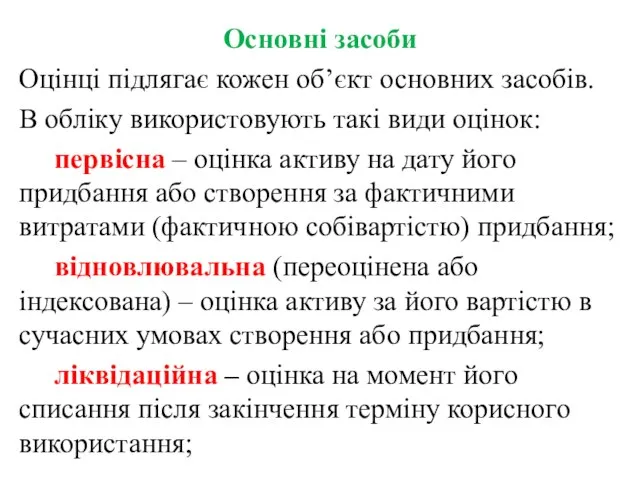

- 11. Основні засоби Оцінці підлягає кожен об’єкт основних засобів. В обліку використовують такі види оцінок: первісна –

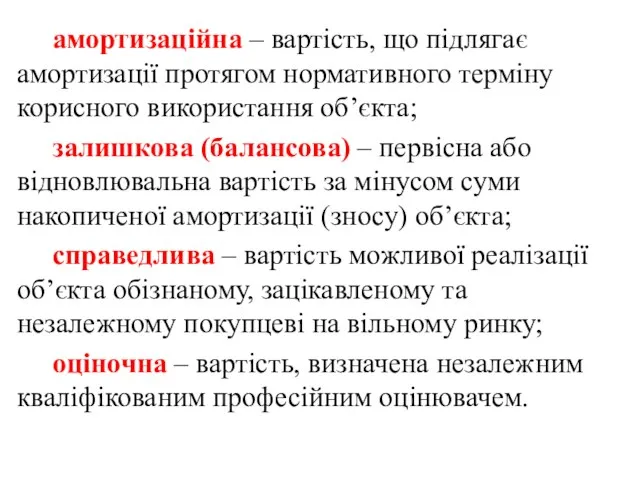

- 12. амортизаційна – вартість, що підлягає амортизації протягом нормативного терміну корисного використання об’єкта; залишкова (балансова) – первісна

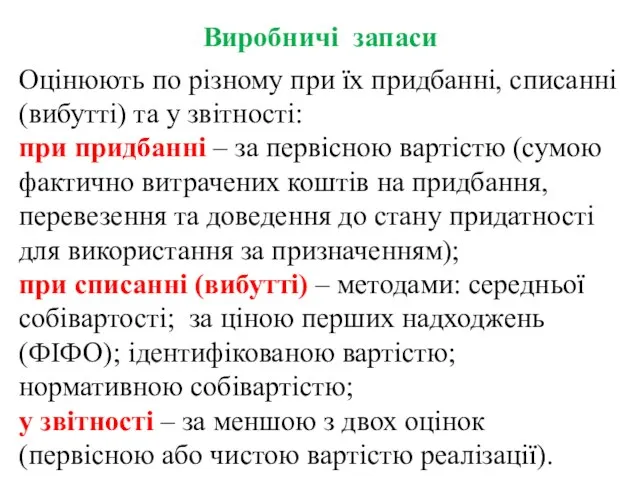

- 13. Виробничі запаси Оцінюють по різному при їх придбанні, списанні (вибутті) та у звітності: при придбанні –

- 14. Фінансові інвестиції Оцінюють по різному в залежності від їх виду та призначення: поточні для перепродажу –

- 15. Дебіторська заборгованість оцінюється по-різному в залежності від її виду: а) заборгованість за товари, роботи, послуги при

- 16. 9.3. Калькуляція в системі бухгалтерського обліку В основі оцінки будь-якого об’єкту обліку повинна лежати калькуляція, суть

- 17. - за періодом господарської діяльності, витрати якого включені до собівартості: – щоденні; – місячні, квартальні; –

- 18. Класифікація калькуляційних систем *Змішане калькулювання (характерне для західних облікових систем) передбачає врахування прямих витрат за фактичними

- 19. Собівартість це виражена у грошовому вимірнику величина ресурсів, використаних у певних цілях. Таке визначення означає :

- 20. Основні принципи калькулювання: 1) науково обґрунтована система класифікації витрат підприємства; 2) визначення об’єктів обліку витрат, об’єктів

- 21. Об’єкт віднесення (обліку) витрат – це виріб, організаційний підрозділ, вид виробництва, цикл, стадія, агрегат, інша форма

- 22. Об’єкт калькуляції – це вид продукції, робіт, виробництво, програма, задача, замовлення тощо, собівартість яких визначають. У

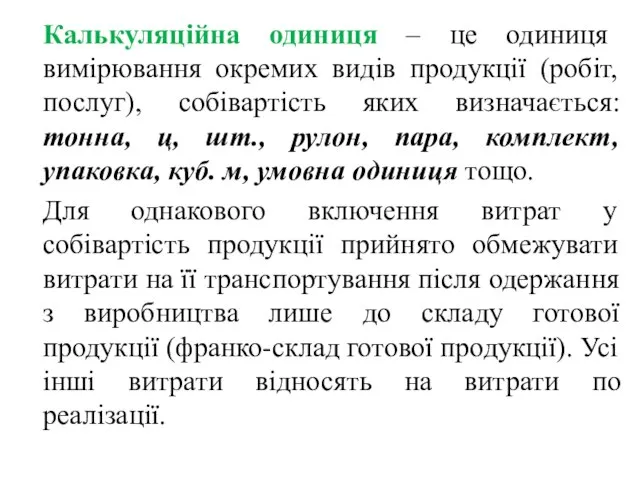

- 23. Калькуляційна одиниця – це одиниця вимірювання окремих видів продукції (робіт, послуг), собівартість яких визначається: тонна, ц,

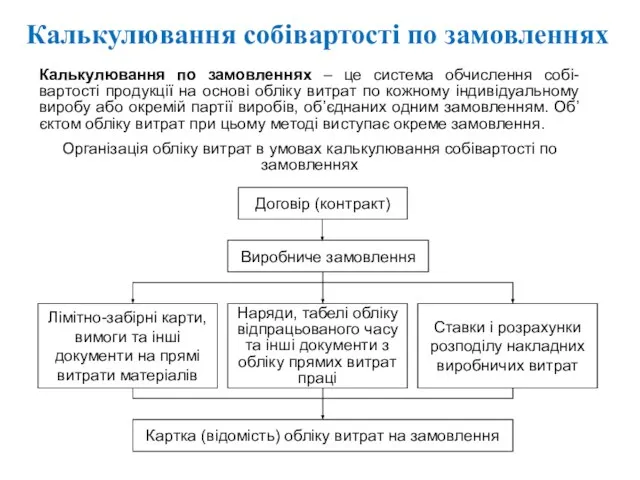

- 24. Калькулювання собівартості по замовленнях Калькулювання по замовленнях – це система обчислення собі-вартості продукції на основі обліку

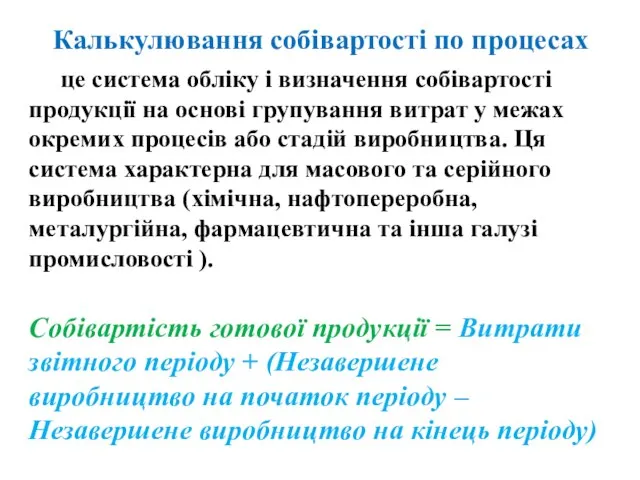

- 25. Калькулювання собівартості по процесах це система обліку і визначення собівартості продукції на основі групування витрат у

- 27. Скачать презентацию

9.1. Сутність, значення і види вартісної оцінки в бухгалтерському обліку

Особливістю бухгалтерського

9.1. Сутність, значення і види вартісної оцінки в бухгалтерському обліку

Особливістю бухгалтерського

Калькуляція – це спосіб вартісного вимірювання господарських процесів та їх результатів.

Калькуляція – це спосіб вартісного вимірювання господарських процесів та їх результатів.

Реальність (адекватність) оцінки забезпечує об’єктивну відповідність грошової вартості об’єктів обліку їх

Реальність (адекватність) оцінки забезпечує об’єктивну відповідність грошової вартості об’єктів обліку їх

Міжнародні стандарти фінансової звітності (МСФЗ) передбачають можливість використання декількох видів оцінок:

-

Міжнародні стандарти фінансової звітності (МСФЗ) передбачають можливість використання декількох видів оцінок:

-

- теперішня вартість: активи відображають в обліку за теперішньою (дисконтованою) вартістю

- теперішня вартість: активи відображають в обліку за теперішньою (дисконтованою) вартістю

Правильна, достовірна оцінка господарських засобів має велике значення для об′єктивної характеристики

Правильна, достовірна оцінка господарських засобів має велике значення для об′єктивної характеристики

Принципи бухгалтерського обліку, що стосуються застосування методів оцінки

Обачності – застосовують методи,

Принципи бухгалтерського обліку, що стосуються застосування методів оцінки

Обачності – застосовують методи,

Нарахування – витрати і доходи відображають в обліку в тому періоді,

Нарахування – витрати і доходи відображають в обліку в тому періоді,

9.2. Способи оцінки окремих об’єктів обліку

Одним з критеріїв визнання об’єктів бухгалтерського

9.2. Способи оцінки окремих об’єктів обліку

Одним з критеріїв визнання об’єктів бухгалтерського

Основні засоби

Оцінці підлягає кожен об’єкт основних засобів.

В обліку використовують такі види

Основні засоби

Оцінці підлягає кожен об’єкт основних засобів.

В обліку використовують такі види

амортизаційна – вартість, що підлягає амортизації протягом нормативного терміну корисного

амортизаційна – вартість, що підлягає амортизації протягом нормативного терміну корисного

Виробничі запаси

Оцінюють по різному при їх придбанні, списанні (вибутті) та у

Виробничі запаси

Оцінюють по різному при їх придбанні, списанні (вибутті) та у

Фінансові інвестиції

Оцінюють по різному в залежності від їх виду та призначення:

поточні

Фінансові інвестиції

Оцінюють по різному в залежності від їх виду та призначення:

поточні

Дебіторська заборгованість

оцінюється по-різному в залежності від її виду:

а) заборгованість за товари,

Дебіторська заборгованість

оцінюється по-різному в залежності від її виду:

а) заборгованість за товари,

9.3. Калькуляція в системі бухгалтерського обліку

В основі оцінки будь-якого об’єкту обліку

9.3. Калькуляція в системі бухгалтерського обліку

В основі оцінки будь-якого об’єкту обліку

- за періодом господарської діяльності, витрати якого включені до собівартості:

– щоденні;

– місячні, квартальні;

– за

- за періодом господарської діяльності, витрати якого включені до собівартості:

– щоденні;

– місячні, квартальні;

– за

Класифікація калькуляційних систем

*Змішане калькулювання (характерне для західних облікових систем) передбачає врахування

Класифікація калькуляційних систем

*Змішане калькулювання (характерне для західних облікових систем) передбачає врахування

Собівартість

це виражена у грошовому вимірнику величина ресурсів, використаних у

Собівартість

це виражена у грошовому вимірнику величина ресурсів, використаних у

Основні принципи калькулювання:

1) науково обґрунтована система класифікації витрат підприємства;

2) визначення об’єктів

Основні принципи калькулювання:

1) науково обґрунтована система класифікації витрат підприємства;

2) визначення об’єктів

Об’єкт віднесення (обліку) витрат – це виріб, організаційний підрозділ, вид виробництва,

Об’єкт віднесення (обліку) витрат – це виріб, організаційний підрозділ, вид виробництва,

Об’єкт калькуляції – це вид продукції, робіт, виробництво, програма, задача, замовлення

Об’єкт калькуляції – це вид продукції, робіт, виробництво, програма, задача, замовлення

Калькуляційна одиниця – це одиниця вимірювання окремих видів продукції (робіт, послуг),

Калькуляційна одиниця – це одиниця вимірювання окремих видів продукції (робіт, послуг),

Калькулювання собівартості по замовленнях

Калькулювання по замовленнях – це система обчислення собі-вартості

Калькулювання собівартості по замовленнях

Калькулювання по замовленнях – це система обчислення собі-вартості

Калькулювання собівартості по процесах

це система обліку і визначення собівартості продукції на

Калькулювання собівартості по процесах

це система обліку і визначення собівартості продукції на

Фандрайзинг

Фандрайзинг Кривая предложения и излишек производителя

Кривая предложения и излишек производителя Имущество фирмы, его источники и эффективность его использования

Имущество фирмы, его источники и эффективность его использования Автоматизация HR процессов группы компаний: расчет премий по KPI, подбор, обучения и аттестации персонала в 1С:ЗУП 8 КОРП

Автоматизация HR процессов группы компаний: расчет премий по KPI, подбор, обучения и аттестации персонала в 1С:ЗУП 8 КОРП Основы бизнес-аналитики. Лекция 8( часть 1). Составляющая внутренних бизнес-процессов

Основы бизнес-аналитики. Лекция 8( часть 1). Составляющая внутренних бизнес-процессов Исправление ошибок в документах

Исправление ошибок в документах Методы и модели системного анализа финансовых процессов корпорации

Методы и модели системного анализа финансовых процессов корпорации Финансовая грамотность как одно из важных условий благополучия семьи

Финансовая грамотность как одно из важных условий благополучия семьи Сутність, мета і функції фінансового менеджменту підприємств

Сутність, мета і функції фінансового менеджменту підприємств Бюллетень об исполнении бюджета Оршанского района за 1 квартал 2020 года

Бюллетень об исполнении бюджета Оршанского района за 1 квартал 2020 года Международный стандарт аудита 600. Особенности аудита финансовой отчетности группы

Международный стандарт аудита 600. Особенности аудита финансовой отчетности группы Дебетовая карта Tinkoff Black

Дебетовая карта Tinkoff Black Sulpak. Итоги октябрь 22122

Sulpak. Итоги октябрь 22122 Понятие себестоимости. Роль себестоимости в обеспечении конкурентоспособности продукции предприятия

Понятие себестоимости. Роль себестоимости в обеспечении конкурентоспособности продукции предприятия Рынок ценных бумаг: влияние на курс акций

Рынок ценных бумаг: влияние на курс акций Налог на прибыль организаций

Налог на прибыль организаций Бухгалтерский учет в древности

Бухгалтерский учет в древности Издержки производства и себестоимость продукции

Издержки производства и себестоимость продукции Социальное и медицинское страхование. Система контроля объемов, условий и качества медицинской помощи, оказываемой по ОМС

Социальное и медицинское страхование. Система контроля объемов, условий и качества медицинской помощи, оказываемой по ОМС Социальное страхование: формы, принципы, виды

Социальное страхование: формы, принципы, виды Пересмотр заработных плат 2015. Отделения почтовой связи

Пересмотр заработных плат 2015. Отделения почтовой связи Производство: затраты, выручка, прибыль

Производство: затраты, выручка, прибыль Бюджет для граждан

Бюджет для граждан Как читать финансовую отчетность коммерческих компаний

Как читать финансовую отчетность коммерческих компаний Типы ГФУ расчетов, исправление ошибок

Типы ГФУ расчетов, исправление ошибок Национальная платёжная система США

Национальная платёжная система США Управление финансами для малого бизнеса. Как навести порядок в финансах и вырасти

Управление финансами для малого бизнеса. Как навести порядок в финансах и вырасти Анализ финансовых результатов

Анализ финансовых результатов