- Введение ежемесячной отчетности. Индексация

Содержание

- 2. Федеральный закон 29 декабря 2015 г. N 385-ФЗ "О приостановлении действия отдельных положений законодательных актов РФ,

- 3. Ежемесячная отчетность по персонифицированному учету согласно закону 385-ФЗ В ежемесячной отчетности Страхователь не позднее 10-го числа

- 5. Ежемесячная отчетность представляется на тех граждан, которые являются застрахованными лицами согласно ст.7 закона 167-ФЗ на ЗЛ,

- 6. О предоставлении ежемесячной отчетности при отсутствии начислений В целях пенсионного обеспечения под работающими гражданами понимаются граждане,

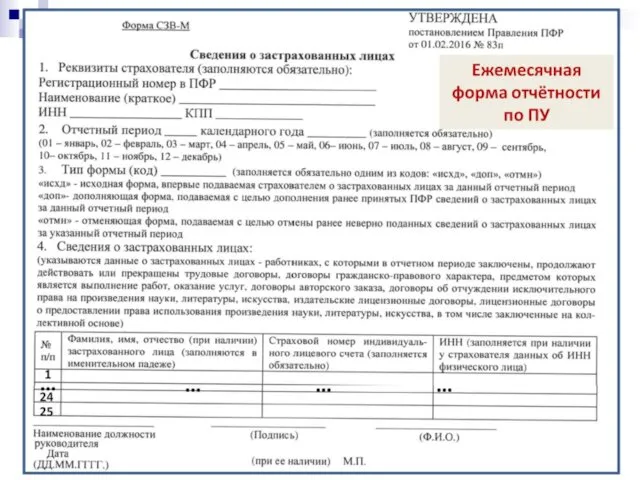

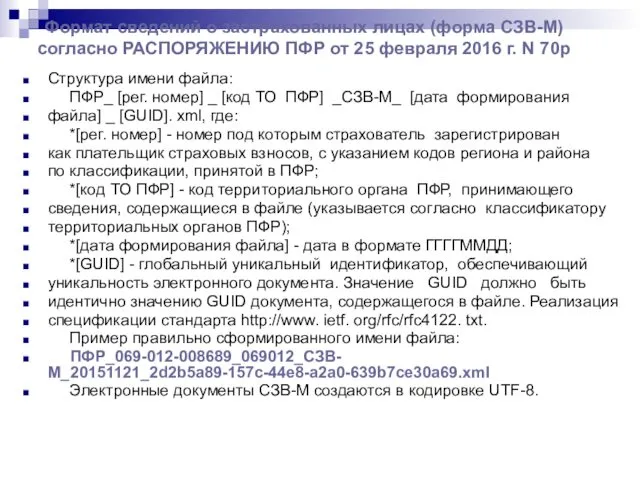

- 7. Формат сведений о застрахованных лицах (форма СЗВ-М) согласно РАСПОРЯЖЕНИЮ ПФР от 25 февраля 2016 г. N

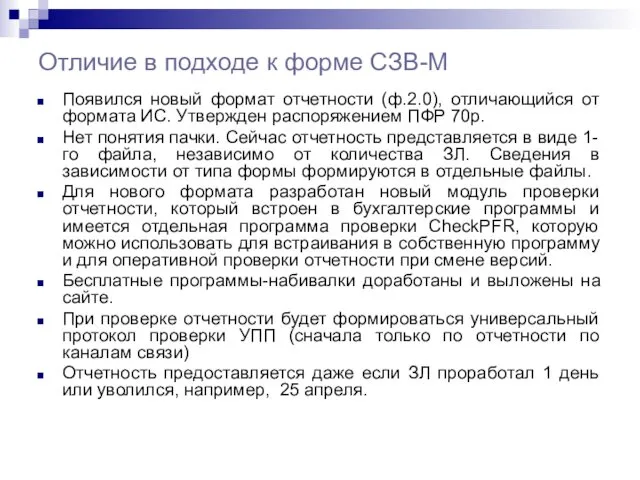

- 8. Отличие в подходе к форме СЗВ-М Появился новый формат отчетности (ф.2.0), отличающийся от формата ИС. Утвержден

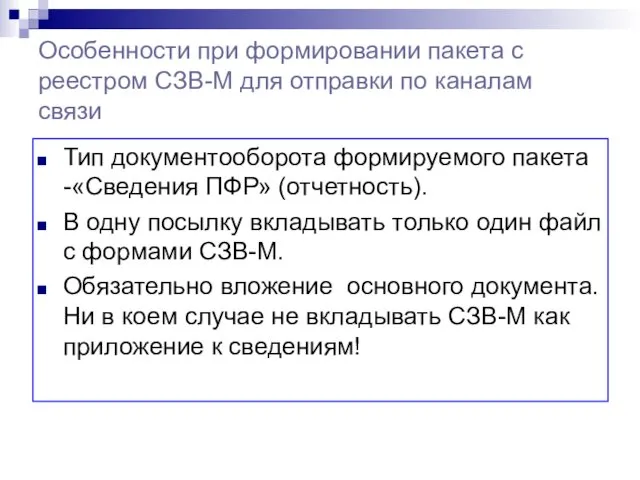

- 9. Особенности при формировании пакета с реестром СЗВ-М для отправки по каналам связи Тип документооборота формируемого пакета

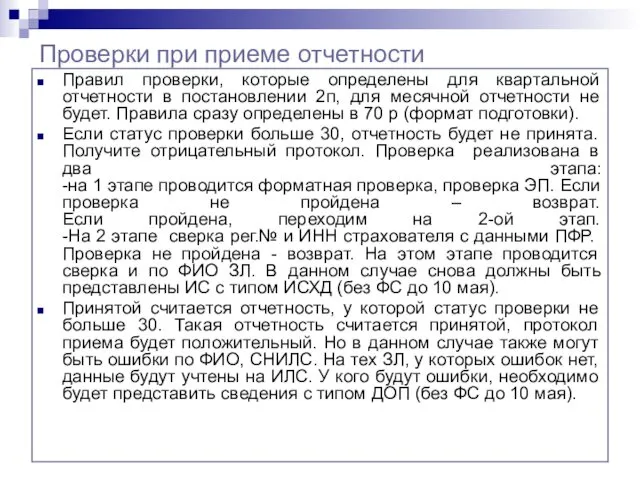

- 10. Проверки при приеме отчетности Правил проверки, которые определены для квартальной отчетности в постановлении 2п, для месячной

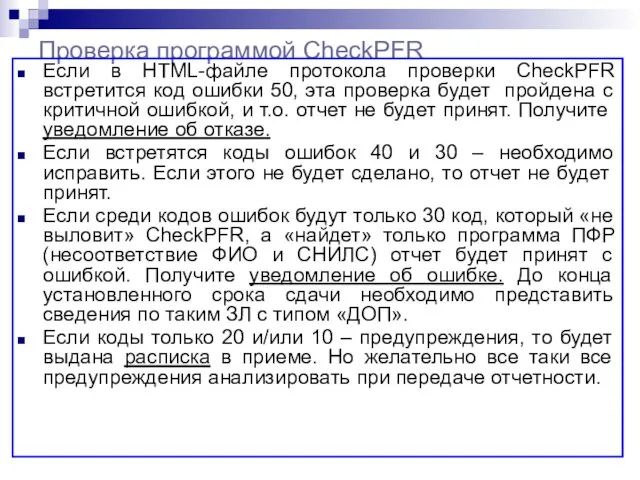

- 11. Проверка программой CheckPFR Если в HTML-файле протокола проверки CheckPFR встретится код ошибки 50, эта проверка будет

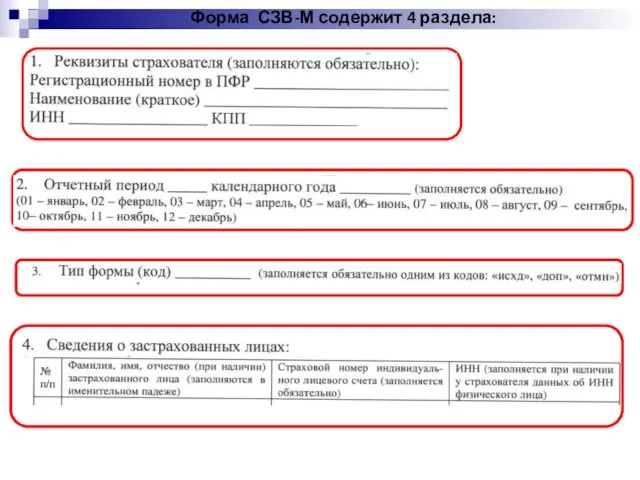

- 12. Форма СЗВ-М содержит 4 раздела:

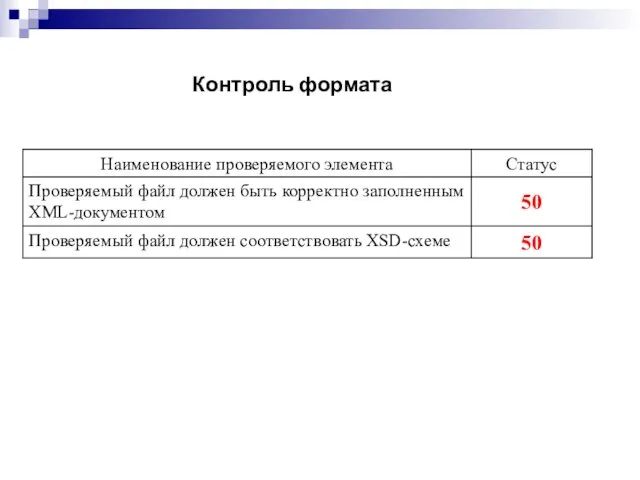

- 13. Контроль формата

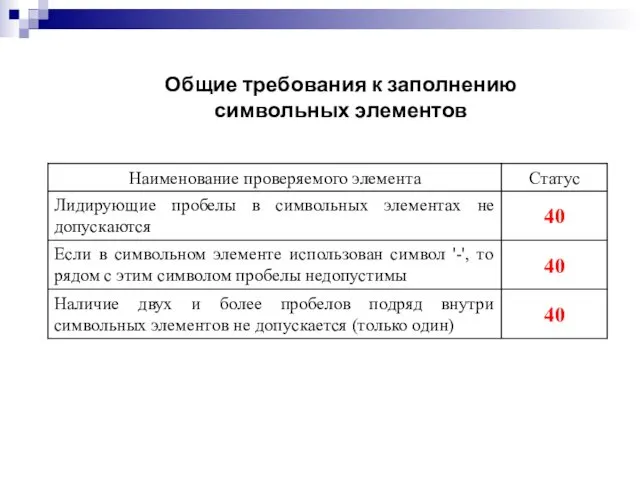

- 14. Общие требования к заполнению символьных элементов

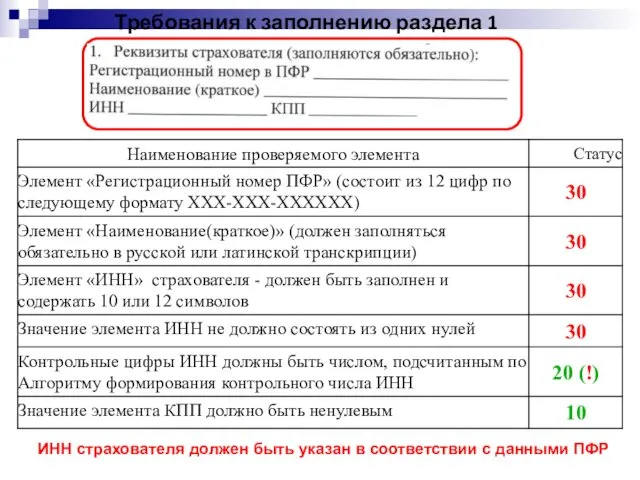

- 15. Требования к заполнению раздела 1 ИНН страхователя должен быть указан в соответствии с данными ПФР

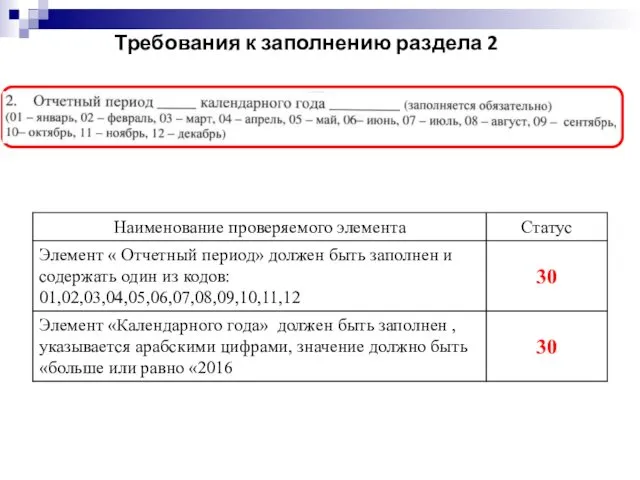

- 16. Требования к заполнению раздела 2

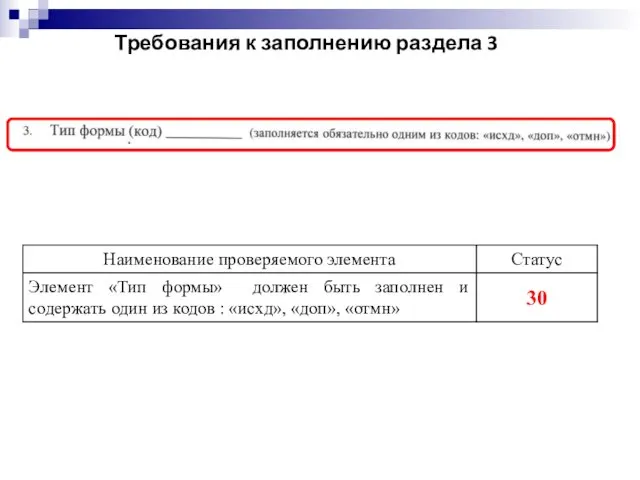

- 17. Требования к заполнению раздела 3

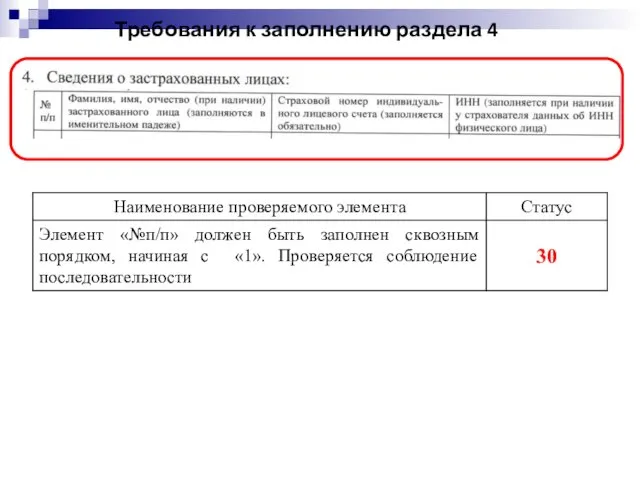

- 18. Требования к заполнению раздела 4

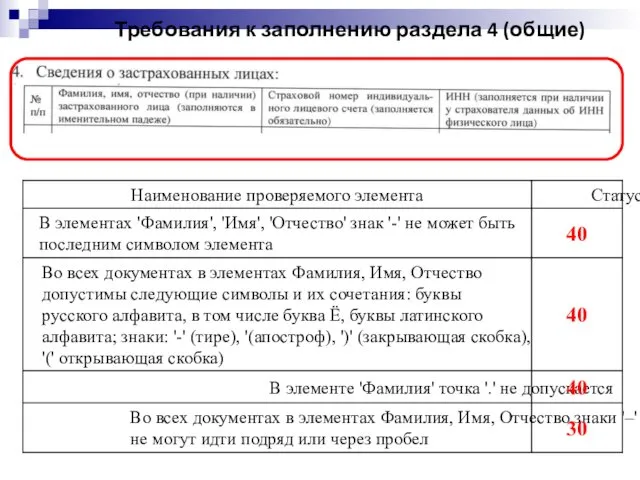

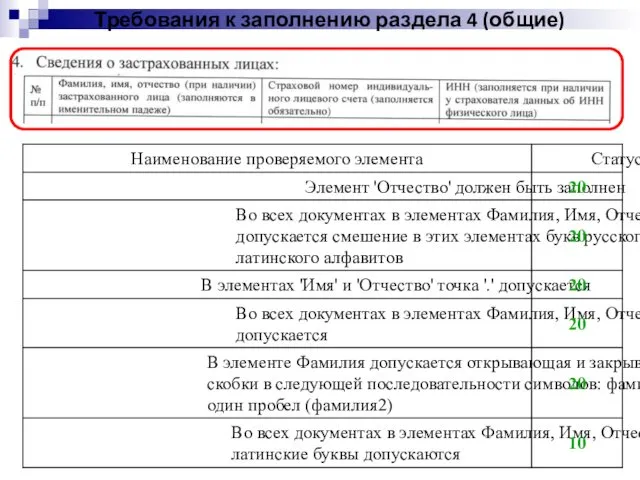

- 19. Требования к заполнению раздела 4 (общие)

- 20. Требования к заполнению раздела 4 (общие)

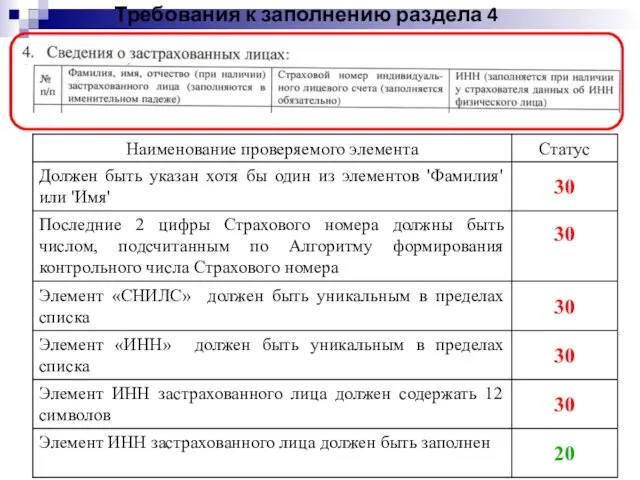

- 21. Требования к заполнению раздела 4

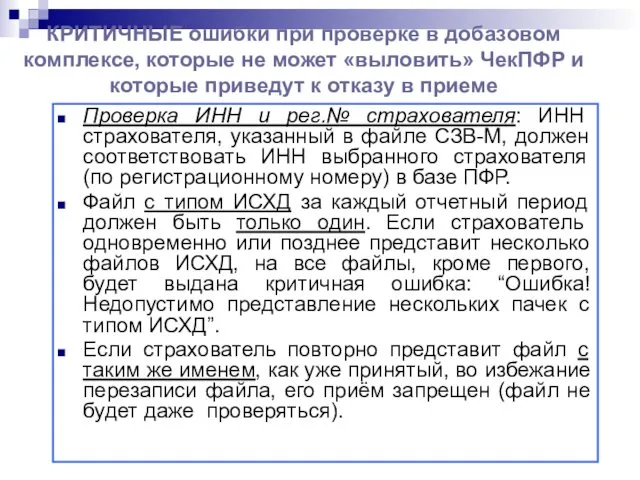

- 22. КРИТИЧНЫЕ ошибки при проверке в добазовом комплексе, которые не может «выловить» ЧекПФР и которые приведут к

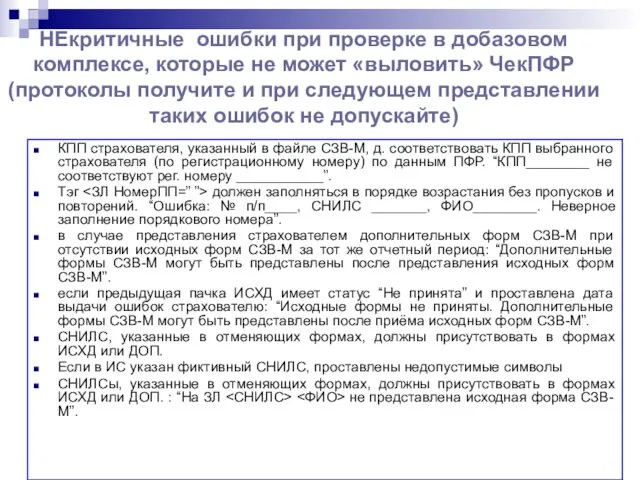

- 23. НЕкритичные ошибки при проверке в добазовом комплексе, которые не может «выловить» ЧекПФР (протоколы получите и при

- 27. Как будет организован прием отчетности Прием отчетности планируем начать с 15 апреля (за апрель), т.к. в

- 28. Организация приема отчетности Личный прием: Прием отчетности будет организован в два этапа. На 1этапе будет организован

- 29. Представление ежемесячной отчетности ПУ согласно Федеральному закону от 29 декабря 2015 г. N 385-ФЗ ПФР обязан

- 30. Сверка квартальной и ежемесячной отчетности ПУ согласно Федеральному закону от 29 декабря 2015 г. N 385-ФЗ

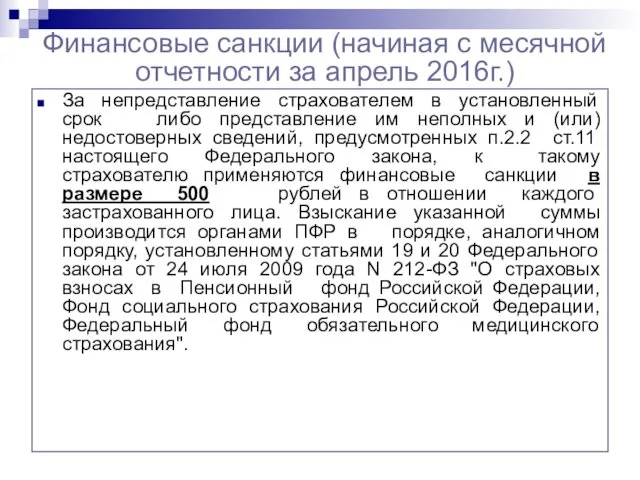

- 31. Финансовые санкции (начиная с месячной отчетности за апрель 2016г.) За непредставление страхователем в установленный срок либо

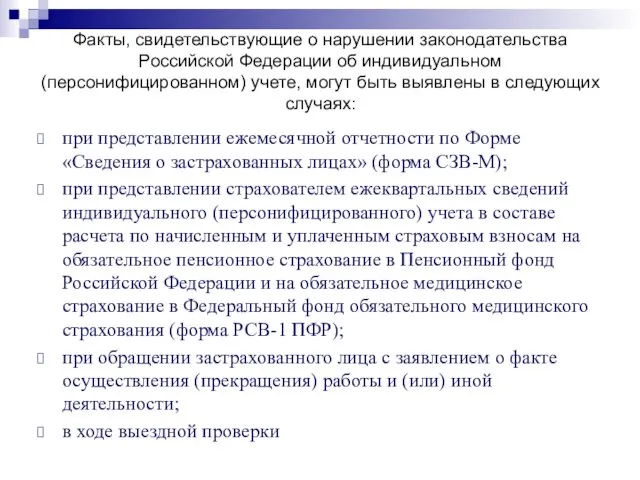

- 32. Факты, свидетельствующие о нарушении законодательства Российской Федерации об индивидуальном (персонифицированном) учете, могут быть выявлены в следующих

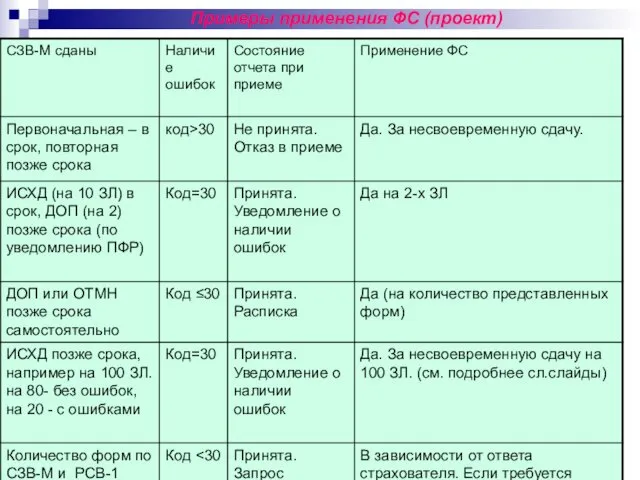

- 33. Примеры применения ФС (проект)

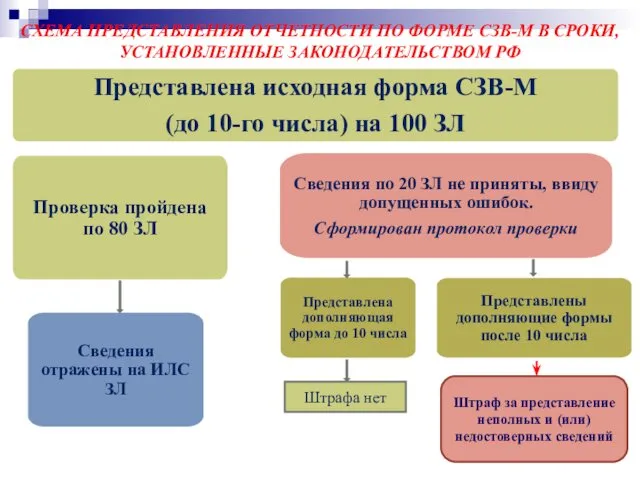

- 34. СХЕМА ПРЕДСТАВЛЕНИЯ ОТЧЕТНОСТИ ПО ФОРМЕ СЗВ-М В СРОКИ, УСТАНОВЛЕННЫЕ ЗАКОНОДАТЕЛЬСТВОМ РФ Штрафа нет Штраф за представление

- 35. СХЕМА ПРЕДСТАВЛЕНИЯ ОТЧЕТНОСТИ ПО ФОРМЕ СЗВ-М С НАРУШЕНИЕМ ЗАКОНОДАТЕЛЬНО УСТАНОВЛЕННОГО СРОКА Штраф за несвоевременность в отношении

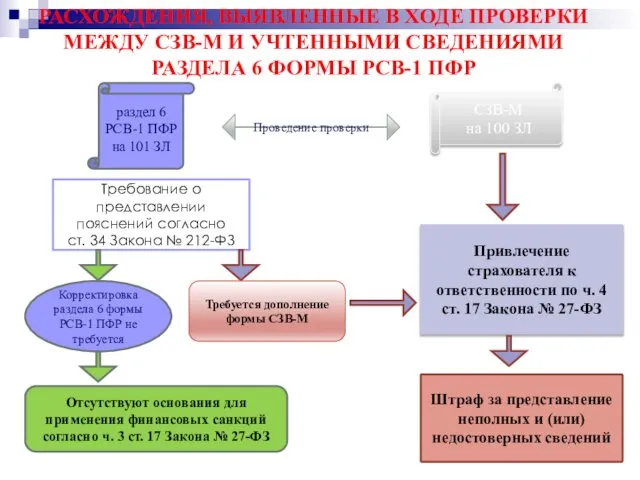

- 36. РАСХОЖДЕНИЯ, ВЫЯВЛЕННЫЕ В ХОДЕ ПРОВЕРКИ МЕЖДУ СЗВ-М И УЧТЕННЫМИ СВЕДЕНИЯМИ РАЗДЕЛА 6 ФОРМЫ РСВ-1 ПФР раздел

- 37. РАСХОЖДЕНИЯ, ВЫЯВЛЕННЫЕ В ХОДЕ ПРОВЕРКИ МЕЖДУ СЗВ-М И УЧТЕННЫМИ СВЕДЕНИЯМИ РАЗДЕЛА 6 ФОРМЫ РСВ-1 ПФР раздел

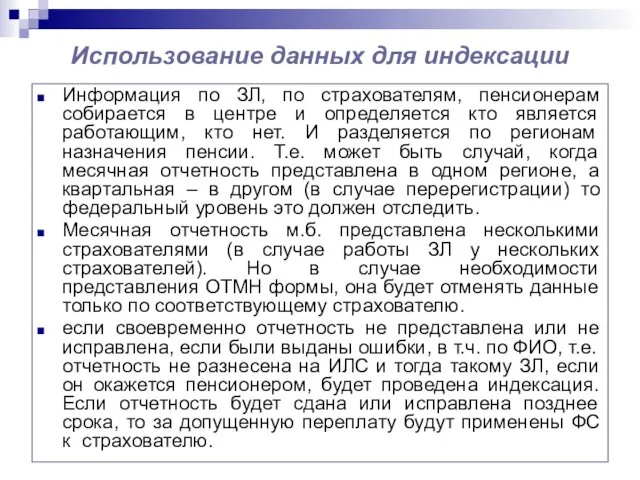

- 38. Использование данных для индексации Информация по ЗЛ, по страхователям, пенсионерам собирается в центре и определяется кто

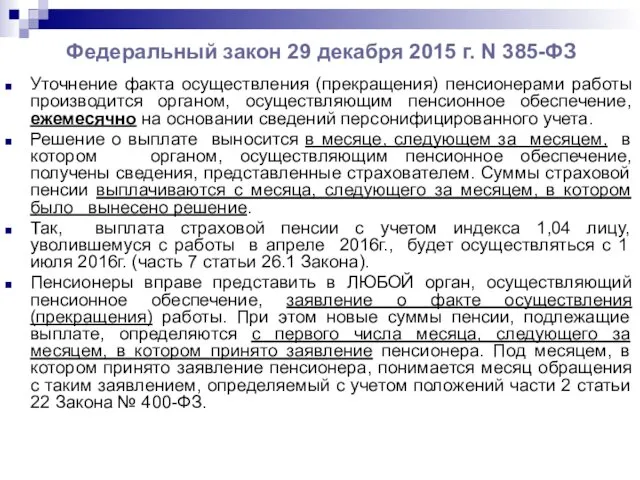

- 39. Федеральный закон 29 декабря 2015 г. N 385-ФЗ Уточнение факта осуществления (прекращения) пенсионерами работы производится органом,

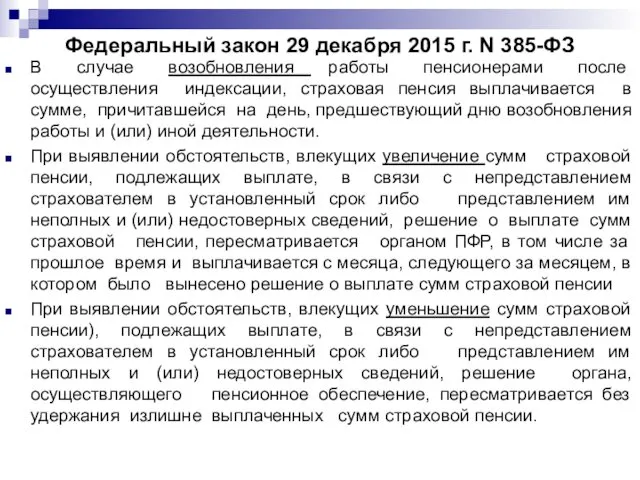

- 40. Федеральный закон 29 декабря 2015 г. N 385-ФЗ В случае возобновления работы пенсионерами после осуществления индексации,

- 42. Скачать презентацию

Федеральный закон 29 декабря 2015 г. N 385-ФЗ "О приостановлении действия

Федеральный закон 29 декабря 2015 г. N 385-ФЗ "О приостановлении действия

Ежемесячная отчетность по персонифицированному учету согласно закону 385-ФЗ

В ежемесячной отчетности Страхователь

Ежемесячная отчетность по персонифицированному учету согласно закону 385-ФЗ

В ежемесячной отчетности Страхователь

Ежемесячная отчетность представляется на тех граждан, которые являются застрахованными лицами согласно

Ежемесячная отчетность представляется на тех граждан, которые являются застрахованными лицами согласно

О предоставлении ежемесячной отчетности при отсутствии начислений

В целях пенсионного обеспечения под

О предоставлении ежемесячной отчетности при отсутствии начислений

В целях пенсионного обеспечения под

Формат сведений о застрахованных лицах (форма СЗВ-М) согласно РАСПОРЯЖЕНИЮ ПФР от

Формат сведений о застрахованных лицах (форма СЗВ-М) согласно РАСПОРЯЖЕНИЮ ПФР от

Отличие в подходе к форме СЗВ-М

Появился новый формат отчетности (ф.2.0), отличающийся

Отличие в подходе к форме СЗВ-М

Появился новый формат отчетности (ф.2.0), отличающийся

Особенности при формировании пакета с реестром СЗВ-М для отправки по каналам

Особенности при формировании пакета с реестром СЗВ-М для отправки по каналам

Проверки при приеме отчетности

Правил проверки, которые определены для квартальной отчетности в

Проверки при приеме отчетности

Правил проверки, которые определены для квартальной отчетности в

Проверка программой CheckPFR

Если в HTML-файле протокола проверки CheckPFR встретится код

Проверка программой CheckPFR

Если в HTML-файле протокола проверки CheckPFR встретится код

Форма СЗВ-М содержит 4 раздела:

Форма СЗВ-М содержит 4 раздела:

Контроль формата

Контроль формата

Общие требования к заполнению

символьных элементов

Общие требования к заполнению

символьных элементов

Требования к заполнению раздела 1

ИНН страхователя должен быть указан в

Требования к заполнению раздела 1

ИНН страхователя должен быть указан в

Требования к заполнению раздела 2

Требования к заполнению раздела 2

Требования к заполнению раздела 3

Требования к заполнению раздела 3

Требования к заполнению раздела 4

Требования к заполнению раздела 4

Требования к заполнению раздела 4 (общие)

Требования к заполнению раздела 4 (общие)

Требования к заполнению раздела 4 (общие)

Требования к заполнению раздела 4 (общие)

Требования к заполнению раздела 4

Требования к заполнению раздела 4

КРИТИЧНЫЕ ошибки при проверке в добазовом комплексе, которые не может «выловить»

КРИТИЧНЫЕ ошибки при проверке в добазовом комплексе, которые не может «выловить»

НЕкритичные ошибки при проверке в добазовом комплексе, которые не может «выловить»

НЕкритичные ошибки при проверке в добазовом комплексе, которые не может «выловить»

Как будет организован прием отчетности

Прием отчетности планируем начать с 15 апреля

Как будет организован прием отчетности

Прием отчетности планируем начать с 15 апреля

Организация приема отчетности

Личный прием: Прием отчетности будет организован в два

Организация приема отчетности

Личный прием: Прием отчетности будет организован в два

Представление ежемесячной отчетности ПУ согласно Федеральному закону от 29 декабря 2015

Представление ежемесячной отчетности ПУ согласно Федеральному закону от 29 декабря 2015

Сверка квартальной и ежемесячной отчетности ПУ согласно Федеральному закону от 29

Сверка квартальной и ежемесячной отчетности ПУ согласно Федеральному закону от 29

Финансовые санкции (начиная с месячной отчетности за апрель 2016г.)

За непредставление страхователем

Финансовые санкции (начиная с месячной отчетности за апрель 2016г.)

За непредставление страхователем

Факты, свидетельствующие о нарушении законодательства Российской Федерации об индивидуальном (персонифицированном) учете,

Факты, свидетельствующие о нарушении законодательства Российской Федерации об индивидуальном (персонифицированном) учете,

Примеры применения ФС (проект)

Примеры применения ФС (проект)

СХЕМА ПРЕДСТАВЛЕНИЯ ОТЧЕТНОСТИ ПО ФОРМЕ СЗВ-М В СРОКИ, УСТАНОВЛЕННЫЕ ЗАКОНОДАТЕЛЬСТВОМ РФ

Штрафа

СХЕМА ПРЕДСТАВЛЕНИЯ ОТЧЕТНОСТИ ПО ФОРМЕ СЗВ-М В СРОКИ, УСТАНОВЛЕННЫЕ ЗАКОНОДАТЕЛЬСТВОМ РФ

Штрафа

СХЕМА ПРЕДСТАВЛЕНИЯ ОТЧЕТНОСТИ

ПО ФОРМЕ СЗВ-М С НАРУШЕНИЕМ ЗАКОНОДАТЕЛЬНО УСТАНОВЛЕННОГО СРОКА

Штраф

СХЕМА ПРЕДСТАВЛЕНИЯ ОТЧЕТНОСТИ

ПО ФОРМЕ СЗВ-М С НАРУШЕНИЕМ ЗАКОНОДАТЕЛЬНО УСТАНОВЛЕННОГО СРОКА

Штраф

РАСХОЖДЕНИЯ, ВЫЯВЛЕННЫЕ В ХОДЕ ПРОВЕРКИ МЕЖДУ СЗВ-М И УЧТЕННЫМИ СВЕДЕНИЯМИ

РАЗДЕЛА

РАСХОЖДЕНИЯ, ВЫЯВЛЕННЫЕ В ХОДЕ ПРОВЕРКИ МЕЖДУ СЗВ-М И УЧТЕННЫМИ СВЕДЕНИЯМИ РАЗДЕЛА

РАСХОЖДЕНИЯ, ВЫЯВЛЕННЫЕ В ХОДЕ ПРОВЕРКИ МЕЖДУ СЗВ-М И УЧТЕННЫМИ СВЕДЕНИЯМИ

РАЗДЕЛА

РАСХОЖДЕНИЯ, ВЫЯВЛЕННЫЕ В ХОДЕ ПРОВЕРКИ МЕЖДУ СЗВ-М И УЧТЕННЫМИ СВЕДЕНИЯМИ РАЗДЕЛА

Использование данных для индексации

Информация по ЗЛ, по страхователям, пенсионерам собирается в

Использование данных для индексации

Информация по ЗЛ, по страхователям, пенсионерам собирается в

Федеральный закон 29 декабря 2015 г. N 385-ФЗ

Уточнение факта осуществления (прекращения)

Федеральный закон 29 декабря 2015 г. N 385-ФЗ

Уточнение факта осуществления (прекращения)

Федеральный закон 29 декабря 2015 г. N 385-ФЗ

В случае возобновления работы

Федеральный закон 29 декабря 2015 г. N 385-ФЗ

В случае возобновления работы

Интерактивная игра Финансовые ребусы

Интерактивная игра Финансовые ребусы ГБУ Жилищник Даниловского района. Управление многоквартирными домами

ГБУ Жилищник Даниловского района. Управление многоквартирными домами Денежный рынок и денежно-кредитная политика государства

Денежный рынок и денежно-кредитная политика государства Экономика семьи

Экономика семьи Существенность в аудите

Существенность в аудите Метод бухгалтерского учёта

Метод бухгалтерского учёта Організаційно–економічна характеристика АТ “ОТП Банк”

Організаційно–економічна характеристика АТ “ОТП Банк” Национальная экономика: равновесие денежного сектора

Национальная экономика: равновесие денежного сектора Разработка плана финансового оздоровления проблемного предприятия в несудебной стадии

Разработка плана финансового оздоровления проблемного предприятия в несудебной стадии Сравнительный подход в оценке собственности

Сравнительный подход в оценке собственности Зарплатный проект ВТБ24

Зарплатный проект ВТБ24 Налог на добавленную стоимость. Практическое занятие 3

Налог на добавленную стоимость. Практическое занятие 3 Управління активами інституційних інвесторів. Діяльність ендавментів на ринку фінансових послуг

Управління активами інституційних інвесторів. Діяльність ендавментів на ринку фінансових послуг Риск – доходность – инвестиции

Риск – доходность – инвестиции Спрос на деньги

Спрос на деньги Платежная система РФ

Платежная система РФ Бухгалтерский учет и анализ продажи готовой продукции на производственном предприятии

Бухгалтерский учет и анализ продажи готовой продукции на производственном предприятии Strategic Alliance

Strategic Alliance Меры поддержки малых форм хозяйствования на селе

Меры поддержки малых форм хозяйствования на селе Аналитические возможности формы № 3 Отчет об изменении капитала

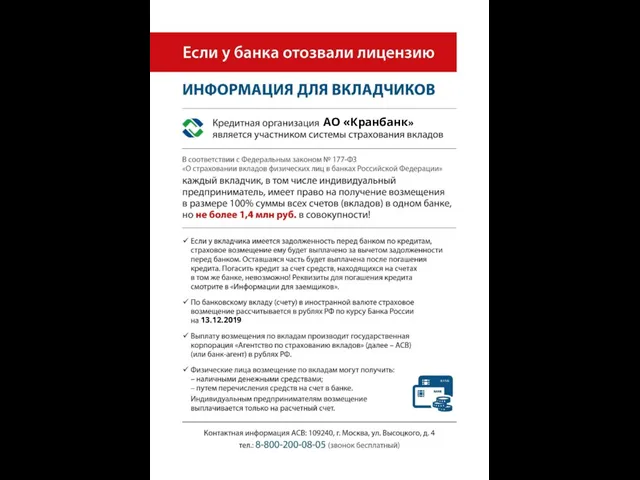

Аналитические возможности формы № 3 Отчет об изменении капитала Кредитная организация АО Кранбанк. Информация для вкладчиков

Кредитная организация АО Кранбанк. Информация для вкладчиков Центральный банк РФ

Центральный банк РФ Податкова політика і податкова система держави

Податкова політика і податкова система держави Secure business management consultant

Secure business management consultant Виды и формы денег. Эволюция денег

Виды и формы денег. Эволюция денег Вебинар. Деловая цель – основной вопрос налогового спора

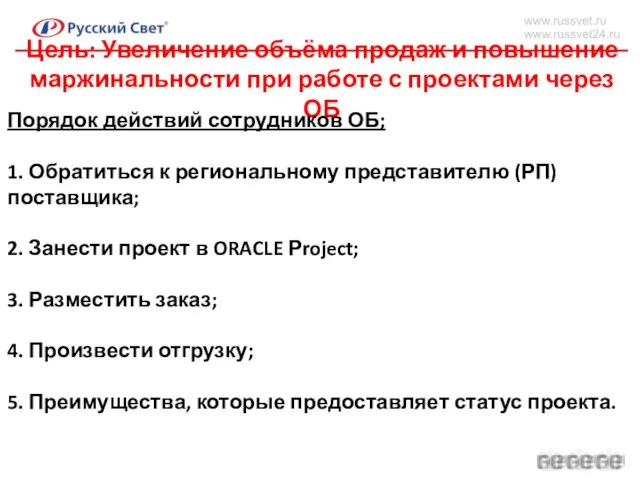

Вебинар. Деловая цель – основной вопрос налогового спора Увеличение объема продаж и повышение маржинальности при работе с проектами через ОБ

Увеличение объема продаж и повышение маржинальности при работе с проектами через ОБ История появления денег

История появления денег