- Взаимодействие внутренних и внешних аудиторов

Содержание

- 2. Понятие внутреннего аудита Внутренний аудит, по определению международного Института внутренних аудиторов – это деятельность по предоставлению

- 3. Понятие внешнего аудита Аудит - независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения

- 4. Внутренний аудит — его место и роль, как формы контроля в технологии управления принципиально отличается от

- 5. По сравнению со внешним аудитом внутренний аудит выполняет большее количество технической работы (проверка отдельных показателей и

- 6. Взаимоотношения внутренних и внешних аудиторов должны, строиться на взаимодействии и отсутствии взаимной зависимости. Только при этом

- 7. В процессе взаимодействия внешних и внутренних аудиторов, как первые, так и вторые смогут приобрести полезный опыт,

- 8. Взаимодействие внутренних и внешних аудиторов в банке между собой, не дает основания считать их деятельность полностью

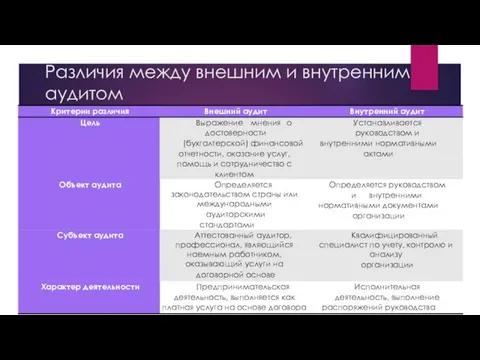

- 9. Различия между внешним и внутренним аудитом

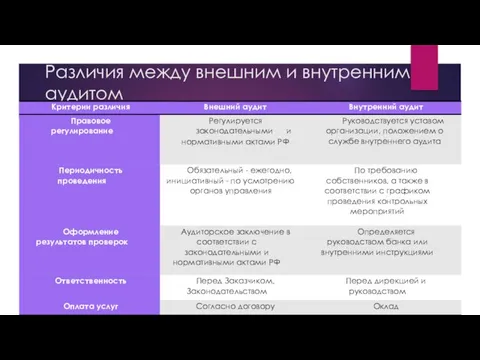

- 10. Различия между внешним и внутренним аудитом

- 11. Общие черты внешнего и внутреннего аудита

- 12. Общие вопросы взаимодействия внешних и внутренних аудиторов в ходе проверки содержаться в международном стандарте аудита МСА

- 13. Данный стандарт посвящен вопросам взаимодействия внутреннего и внешнего аудита, а именно, вопросам использования внешними аудиторами результатов

- 14. Необходимость взаимодействия внешних и внутренних аудиторов Эффективное взаимодействие внешних и внутренних аудиторов способствует максимизации положительных эффектов

- 15. При этом у организации появляется возможность сокращения расходов на «обязательный аудит», без потери его качества. Это

- 16. Однако независимые аудиторы не могут полностью полагаться на данные службы внутреннего аудита, это связано с тем,

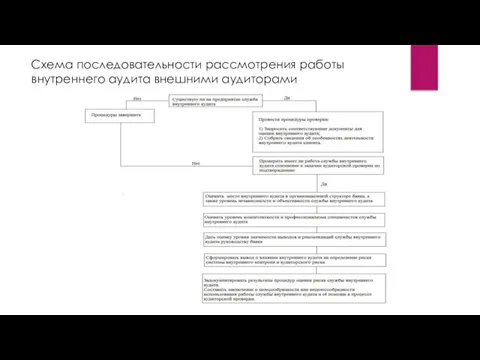

- 17. Схема последовательности рассмотрения работы внутреннего аудита внешними аудиторами

- 19. При условии, если будет использоваться непосредственная помощь специалистов внутреннего аудита при проведении процедур внешнего аудита, внешнему

- 20. Такие изменения применимы, так как общий план и программа могут по мере необходимости пересматриваться и уточняться.

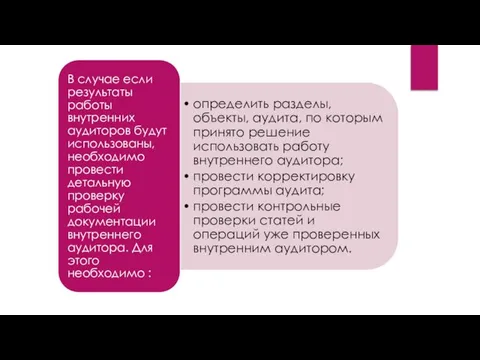

- 22. Рабочие материалы специалистов отдела внутреннего аудита должны быть приложены к аудиторским документам с пометкой о проведенном

- 23. Вывод Совместная и эффективная работа внутренних и внешних аудиторов позволит внешним аудиторам лучше понимать деятельность организации,

- 25. Скачать презентацию

Понятие внутреннего аудита

Внутренний аудит, по определению международного Института внутренних аудиторов

Понятие внутреннего аудита

Внутренний аудит, по определению международного Института внутренних аудиторов

Понятие внешнего аудита

Аудит - независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица

Понятие внешнего аудита

Аудит - независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица

Внутренний аудит — его место и роль, как формы контроля в

Внутренний аудит — его место и роль, как формы контроля в

По сравнению со внешним аудитом внутренний аудит выполняет большее количество технической

По сравнению со внешним аудитом внутренний аудит выполняет большее количество технической

Взаимоотношения внутренних и внешних аудиторов должны, строиться на взаимодействии и отсутствии

Взаимоотношения внутренних и внешних аудиторов должны, строиться на взаимодействии и отсутствии

В процессе взаимодействия внешних и внутренних аудиторов, как первые, так и

В процессе взаимодействия внешних и внутренних аудиторов, как первые, так и

Взаимодействие внутренних и внешних аудиторов в банке между собой, не дает

Взаимодействие внутренних и внешних аудиторов в банке между собой, не дает

Различия между внешним и внутренним аудитом

Различия между внешним и внутренним аудитом

Различия между внешним и внутренним аудитом

Различия между внешним и внутренним аудитом

Общие черты внешнего и внутреннего аудита

Общие черты внешнего и внутреннего аудита

Общие вопросы взаимодействия внешних и внутренних аудиторов в ходе

проверки содержаться в

Общие вопросы взаимодействия внешних и внутренних аудиторов в ходе

проверки содержаться в

Данный стандарт посвящен вопросам взаимодействия внутреннего и внешнего аудита, а именно,

Данный стандарт посвящен вопросам взаимодействия внутреннего и внешнего аудита, а именно,

Необходимость взаимодействия внешних и внутренних аудиторов

Эффективное взаимодействие внешних и внутренних

Необходимость взаимодействия внешних и внутренних аудиторов

Эффективное взаимодействие внешних и внутренних

При этом у организации появляется возможность сокращения расходов на «обязательный аудит»,

При этом у организации появляется возможность сокращения расходов на «обязательный аудит»,

Однако независимые аудиторы не могут полностью полагаться на данные службы внутреннего

Однако независимые аудиторы не могут полностью полагаться на данные службы внутреннего

Схема последовательности рассмотрения работы внутреннего аудита внешними аудиторами

Схема последовательности рассмотрения работы внутреннего аудита внешними аудиторами

При условии, если будет использоваться непосредственная помощь специалистов внутреннего аудита при

При условии, если будет использоваться непосредственная помощь специалистов внутреннего аудита при

Такие изменения применимы, так как общий план и программа могут по

Такие изменения применимы, так как общий план и программа могут по

Рабочие материалы специалистов отдела внутреннего аудита должны быть приложены к аудиторским

Рабочие материалы специалистов отдела внутреннего аудита должны быть приложены к аудиторским

Вывод

Совместная и эффективная работа внутренних и внешних аудиторов позволит внешним аудиторам

Вывод

Совместная и эффективная работа внутренних и внешних аудиторов позволит внешним аудиторам

Бюджет для граждан. Отчет 2019

Бюджет для граждан. Отчет 2019 Финансы и деньги

Финансы и деньги Оценка статей бухгалтерской, фианнсовой отчетности. (Тема 2)

Оценка статей бухгалтерской, фианнсовой отчетности. (Тема 2) Инвестиционное предложение по освоению земельного участка площадью 5,4 Га

Инвестиционное предложение по освоению земельного участка площадью 5,4 Га Нематериальные активы

Нематериальные активы Banking

Banking Дополнительное материальное обеспечение отдельных категорий граждан: сравнительно-правовой анализ

Дополнительное материальное обеспечение отдельных категорий граждан: сравнительно-правовой анализ Расходы на товар. Бюджетное множество. Линия бюджетного ограничения. Относительные цены и реальный доход

Расходы на товар. Бюджетное множество. Линия бюджетного ограничения. Относительные цены и реальный доход Управление финансами предприятия. Тема 2

Управление финансами предприятия. Тема 2 Финансовое мошенничество и пирамиды: теория, признаки и принципы

Финансовое мошенничество и пирамиды: теория, признаки и принципы Программа коллективного страхования продукт СтопКОРОНАВИРУС

Программа коллективного страхования продукт СтопКОРОНАВИРУС Ндфл. Налогоплательщики

Ндфл. Налогоплательщики Что такое налоги и зачем их платить. Урок 1

Что такое налоги и зачем их платить. Урок 1 Инвестиционная программа со страховой защитой

Инвестиционная программа со страховой защитой Жилищный кооператив Best way

Жилищный кооператив Best way Принципы кредитования, значение их соблюдения в кредитном процессе КД

Принципы кредитования, значение их соблюдения в кредитном процессе КД Договор финансовой аренды

Договор финансовой аренды Организация первичного наблюдения и документация

Организация первичного наблюдения и документация История зарождения бухгалтерского учёта

История зарождения бухгалтерского учёта Ценообразование на предприятии

Ценообразование на предприятии Бюджет для граждан, разработанный на основе решения о бюджете муниципального района

Бюджет для граждан, разработанный на основе решения о бюджете муниципального района Платежные системы. Электронные деньги

Платежные системы. Электронные деньги Профессиональный стандарт. Бухгалтер

Профессиональный стандарт. Бухгалтер Микрозаймы. Преимущества и недостатки

Микрозаймы. Преимущества и недостатки Анализ финансовой отчетности

Анализ финансовой отчетности Налоги: сущность, виды (классификация)

Налоги: сущность, виды (классификация) Анализ источников финансирования деятельности предприятия

Анализ источников финансирования деятельности предприятия Практическое занятие №1. Знакомство с финансовым рынком и основными понятиями для понимания принципа торговли

Практическое занятие №1. Знакомство с финансовым рынком и основными понятиями для понимания принципа торговли