- Земельный налог (глава 31 НК РФ)

Содержание

- 2. 1. Плательщики и объект налога

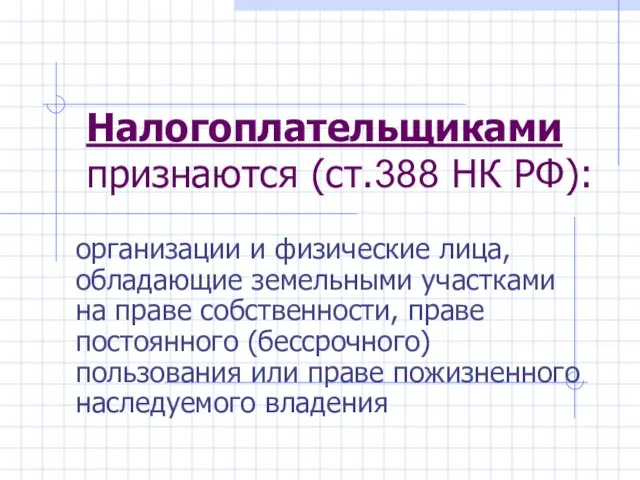

- 3. Налогоплательщиками признаются (ст.388 НК РФ): организации и физические лица, обладающие земельными участками на праве собственности, праве

- 4. Не признаются налогоплательщиками: лица использующие земельные участки на основе договоров безвозмездного срочного пользования или договоров аренды

- 5. Объектом налогообложения признаются (ст.389 НК РФ): земельные участки, расположенные в пределах муниципального образования, на территории которого

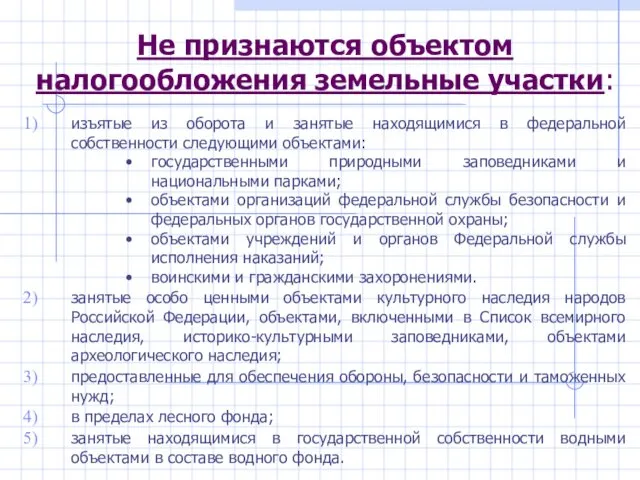

- 6. Не признаются объектом налогообложения земельные участки: изъятые из оборота и занятые находящимися в федеральной собственности следующими

- 7. 2. Налогооблагаемая база и особенности ее определения.

- 8. Налоговая база (ст.390 НК РФ): кадастровая стоимость земельного участка по состоянию на 1 января года, являющегося

- 9. 3. Налоговый период.

- 10. Налоговый и отчетный периоды (ст.393) Налоговый период - календарный год. Отчетный период -1-й квартал, 2-й квартал,

- 11. 4. Налоговые льготы.

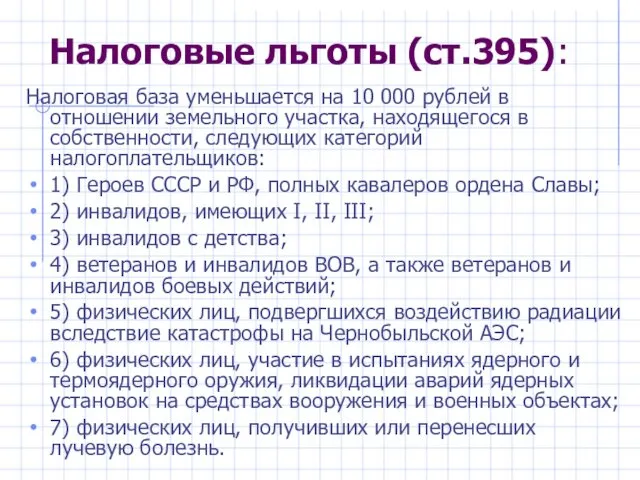

- 12. Налоговые льготы (ст.395): Налоговая база уменьшается на 10 000 рублей в отношении земельного участка, находящегося в

- 13. Освобождаются от налогообложения земельные участки: 1) используемые организациями и учреждениями уголовно-исполнительной системы Министерства юстиции РФ; 2)

- 14. 5. Налоговые ставки

- 15. Ставки налога (ст.394): Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований и не могут

- 16. 6. Сроки и порядок уплаты налога

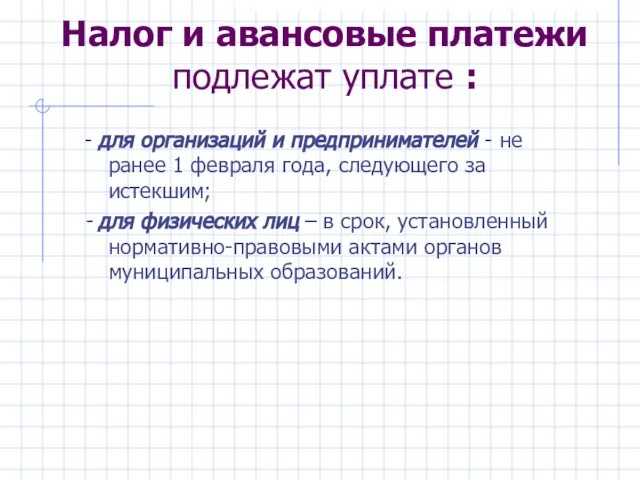

- 17. Налог и авансовые платежи подлежат уплате : - для организаций и предпринимателей - не ранее 1

- 19. Скачать презентацию

1. Плательщики и объект налога

1. Плательщики и объект налога

Налогоплательщиками признаются (ст.388 НК РФ):

организации и физические лица, обладающие земельными участками

Налогоплательщиками признаются (ст.388 НК РФ):

организации и физические лица, обладающие земельными участками

Не признаются налогоплательщиками:

лица использующие земельные участки на основе договоров безвозмездного срочного

Не признаются налогоплательщиками:

лица использующие земельные участки на основе договоров безвозмездного срочного

Объектом налогообложения признаются (ст.389 НК РФ):

земельные участки, расположенные в пределах муниципального

Объектом налогообложения признаются (ст.389 НК РФ):

земельные участки, расположенные в пределах муниципального

Не признаются объектом налогообложения земельные участки:

изъятые из оборота и занятые находящимися

Не признаются объектом налогообложения земельные участки:

изъятые из оборота и занятые находящимися

2. Налогооблагаемая база и особенности ее определения.

2. Налогооблагаемая база и особенности ее определения.

Налоговая база

(ст.390 НК РФ):

кадастровая стоимость земельного участка по состоянию на

Налоговая база

(ст.390 НК РФ):

кадастровая стоимость земельного участка по состоянию на

3. Налоговый период.

3. Налоговый период.

Налоговый и отчетный периоды (ст.393)

Налоговый период - календарный год.

Отчетный период -1-й

Налоговый и отчетный периоды (ст.393)

Налоговый период - календарный год.

Отчетный период -1-й

4. Налоговые льготы.

4. Налоговые льготы.

Налоговые льготы (ст.395):

Налоговая база уменьшается на 10 000 рублей в

Налоговые льготы (ст.395):

Налоговая база уменьшается на 10 000 рублей в

Освобождаются от налогообложения земельные участки:

1) используемые организациями и учреждениями уголовно-исполнительной системы

Освобождаются от налогообложения земельные участки:

1) используемые организациями и учреждениями уголовно-исполнительной системы

5. Налоговые ставки

5. Налоговые ставки

Ставки налога (ст.394):

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных

Ставки налога (ст.394):

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных

6. Сроки и порядок уплаты налога

6. Сроки и порядок уплаты налога

Налог и авансовые платежи подлежат уплате :

- для организаций и предпринимателей

Налог и авансовые платежи подлежат уплате :

- для организаций и предпринимателей

Зейнетақымен қамсыздандыру сұрақтары бойынша кейбір заңнамалық актілеріне өзгерістер мен

Зейнетақымен қамсыздандыру сұрақтары бойынша кейбір заңнамалық актілеріне өзгерістер мен Правовые аспекты взаимоотношений с индустриальными партнерами и инвесторами

Правовые аспекты взаимоотношений с индустриальными партнерами и инвесторами Государственная пенсионная система РФ

Государственная пенсионная система РФ Введение в Бухгалтерский учёт (для чайничков). Часть 1. Компоненты системы учёта

Введение в Бухгалтерский учёт (для чайничков). Часть 1. Компоненты системы учёта Налоговые расчеты в бухгалтерском деле

Налоговые расчеты в бухгалтерском деле Учет средств производства

Учет средств производства Особенности системы Директ – костинг

Особенности системы Директ – костинг Фінансова санація підприємств

Фінансова санація підприємств Cпорные и бесспорные вопросы российской налоговой системы

Cпорные и бесспорные вопросы российской налоговой системы Money. Why did the money appear?

Money. Why did the money appear? Расчет технико-экономических показателей работы ПГЦ с годовым выпуском котловой воды 279тыс.м3

Расчет технико-экономических показателей работы ПГЦ с годовым выпуском котловой воды 279тыс.м3 Тема 8. Учет основных средств

Тема 8. Учет основных средств Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации Плановая и фактическая себестоимость продукции с детализацией до первичных затрат. Анализ отклонений

Плановая и фактическая себестоимость продукции с детализацией до первичных затрат. Анализ отклонений Рынок ценных бумаг

Рынок ценных бумаг Управленческая школа инициативного бюджетирования. Проект Наша инициатива

Управленческая школа инициативного бюджетирования. Проект Наша инициатива Отчет о движении денежных средств

Отчет о движении денежных средств Расходы на товар. Бюджетное множество. Линия бюджетного ограничения. Относительные цены и реальный доход

Расходы на товар. Бюджетное множество. Линия бюджетного ограничения. Относительные цены и реальный доход Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6 Обучение проекту Почта Банк

Обучение проекту Почта Банк Оплата труда в образовании

Оплата труда в образовании Налоговый механизм

Налоговый механизм Статья Rieko Ishii: Обмен вознаграждениями в сговоре: эмпирическое исследование повторяющихся закупочных аукционов в Японии

Статья Rieko Ishii: Обмен вознаграждениями в сговоре: эмпирическое исследование повторяющихся закупочных аукционов в Японии Теоретические основы управления банковскими рисками

Теоретические основы управления банковскими рисками Федеральный закон от 15 декабря 2001 г. N 167-ФЗ Об обязательном пенсионном страховании в Российской Федерации

Федеральный закон от 15 декабря 2001 г. N 167-ФЗ Об обязательном пенсионном страховании в Российской Федерации Деньги. Функции денег

Деньги. Функции денег Земельный налог

Земельный налог Приключение Денежки. Сказка-притча

Приключение Денежки. Сказка-притча