- Значення та теоретичні засади фінансового аналізу

Содержание

- 2. Фінансовий аналіз як складова частина загального аналізу діяльності базується на науково - обгрунтованих методах і принципах.

- 3. Структурно фінансовий аналіз умовно можна розділити на три частини: 1) розрахунок оптимальної потреби в фінансових ресурсах;

- 4. Фінансовий аналіз поділяють (класифікують) на: 1) зовнішній і внутрішній ; 2) повний і тематичний ; 3)

- 5. Фінансовий стан суб’єкта підприємницької діяльності значною мірою залежить від організації управлінського аналізу.

- 6. Фінансовий аналіз - це процес дослідження фінансового стану суб’єкта діяльності та основних показників за допомогою яких

- 7. Сутність фінансового аналізу визначається рівнем його участі та роллю в налагодженні системи ефективного управління. Зміст фінансового

- 8. Предметом фінансового аналізу є фінансові відносини, що склалися в системі управлінської діяльності суб’єктом господарювання,його економічний і

- 9. Метою фінансового аналізу є одержання комплексної, об’єктивної характеристики фінансового стану підприємства, розкриття невикористаних резервів операційної, інвес-тиційної

- 10. Завдання фінансового аналізу: загальна оцінка фінансового стану підприємства; об’єктивне оцінювання ефективності використання всіх видів фінансових ресурсів;

- 11. Суть фінансового стану підприємства визначається його можливостями самостійно фінансувати власну діяльність. З цією метою встановлюють рівень

- 12. Фінансовий стан акумулює в собі результати операційної, інвестиційної та фінансової діяльності. Він є результативним, якісним показником.

- 13. Змістове навантаження теоретичних і мето-дологічних засад фінансового аналізу потребує розкриття суті понять об’єкт та суб’єкт фінансового

- 14. Фінансовий аналіз є однією з передумов забезпеченості стійкого фінансового стану підприємства, якому б були властиві риси

- 15. Фінансовий стан як економічна категорія є надзвичайно складним поняттям,оскільки він синтезує в собі синергетичну дію, пов’язану

- 16. До найбільш простих (економіко-логічних, статистичних) прийомів аналізу належать: порівняння, деталізація, групування, розрахунок середніх та відносних величин,

- 17. Прийом абсолютних різниць використовують у тих випадках, коли узагальнюючий резуль-тативний показник є не що інше як

- 18. Прийом участі на паях дає можливість оцінити величину впливу кожного фактора, прийнятого в розрахунок на загальний

- 19. Виокремлюють такі типи моделей: дескриптивні, предикативні та нормативні. Перші, носять описовий характер. До них належать: побудова

- 20. Предикативні моделі носять прогностич-ний характер і тому найчастіше використо-вують для потреб прогнозу майбутнього фінансового стану підприємства.

- 21. Нормативні моделі використовуються для потреб внутрішнього фінансового аналізу. Вони дають можливість порівняти фактичні дані з індикативними,

- 22. Адитивна модель. Її суть полягає в тому, що сума всіх факторів, що логічно пов’язані між собою

- 23. Змішана модель розраховується крізь взаємо-зв’язок чинників, які подаються в логічно побу-дованих варіантах. Кратна модель будується на

- 24. Під методами фінансового аналізу розуміють систему науково-методичного інструментарію використання якого забезпечує належне дослі-дження фінансового стану. Методи

- 25. Методи фінансового аналізу, поділяють на дві групи: неформалізовані (евристичні) й форма-лізовані. До перших належать: порівняльні; побудови

- 26. Формалізовані методи аналізу будуються на жорстко формалізованих аналітичних залежностях. Найважливіші з них: абсолютних різниць, ланцюгових підстановок,

- 27. Методи фінансового аналізу поділяють також на традиційні (середніх і відносних величин, групування, графічний, ряди динаміки, індексний)

- 28. Оцінка фінансового стану забезпечується за допомогою адекватних показників. При цьому використовують загальноприйняті та уніфіковані показники, що

- 30. Скачать презентацию

Фінансовий аналіз як складова частина загального аналізу діяльності базується на

Фінансовий аналіз як складова частина загального аналізу діяльності базується на

Структурно фінансовий аналіз умовно можна розділити на три частини:

1) розрахунок оптимальної

Структурно фінансовий аналіз умовно можна розділити на три частини:

1) розрахунок оптимальної

Фінансовий аналіз поділяють (класифікують) на:

1) зовнішній і внутрішній ;

2) повний і

Фінансовий аналіз поділяють (класифікують) на:

1) зовнішній і внутрішній ;

2) повний і

Фінансовий стан суб’єкта підприємницької діяльності значною мірою залежить від організації управлінського

Фінансовий стан суб’єкта підприємницької діяльності значною мірою залежить від організації управлінського

Фінансовий аналіз - це процес дослідження фінансового стану суб’єкта діяльності та

Сутність фінансового аналізу визначається рівнем його участі та роллю в налагодженні

Сутність фінансового аналізу визначається рівнем його участі та роллю в налагодженні

Предметом фінансового аналізу є фінансові відносини, що склалися в системі управлінської

Предметом фінансового аналізу є фінансові відносини, що склалися в системі управлінської

Метою фінансового аналізу є одержання комплексної, об’єктивної характеристики фінансового стану підприємства,

Метою фінансового аналізу є одержання комплексної, об’єктивної характеристики фінансового стану підприємства,

Завдання фінансового аналізу:

загальна оцінка фінансового стану підприємства;

об’єктивне оцінювання ефективності використання всіх

Завдання фінансового аналізу:

загальна оцінка фінансового стану підприємства;

об’єктивне оцінювання ефективності використання всіх

Суть фінансового стану підприємства визначається його можливостями самостійно фінансувати власну діяльність.

Суть фінансового стану підприємства визначається його можливостями самостійно фінансувати власну діяльність.

Фінансовий стан акумулює в собі результати операційної, інвестиційної та фінансової діяльності.

Змістове навантаження теоретичних і мето-дологічних засад фінансового аналізу потребує розкриття суті

Змістове навантаження теоретичних і мето-дологічних засад фінансового аналізу потребує розкриття суті

Фінансовий аналіз є однією з передумов забезпеченості стійкого фінансового стану підприємства,

Фінансовий аналіз є однією з передумов забезпеченості стійкого фінансового стану підприємства,

Фінансовий стан як економічна категорія є надзвичайно складним поняттям,оскільки він синтезує

До найбільш простих (економіко-логічних, статистичних) прийомів аналізу належать: порівняння, деталізація, групування,

До найбільш простих (економіко-логічних, статистичних) прийомів аналізу належать: порівняння, деталізація, групування,

Прийом абсолютних різниць використовують у тих випадках, коли узагальнюючий резуль-тативний показник

Прийом абсолютних різниць використовують у тих випадках, коли узагальнюючий резуль-тативний показник

Прийом участі на паях дає можливість оцінити величину впливу кожного фактора,

Прийом участі на паях дає можливість оцінити величину впливу кожного фактора,

Виокремлюють такі типи моделей: дескриптивні, предикативні та нормативні. Перші, носять

Виокремлюють такі типи моделей: дескриптивні, предикативні та нормативні. Перші, носять

Предикативні моделі носять прогностич-ний характер і тому найчастіше використо-вують для

Предикативні моделі носять прогностич-ний характер і тому найчастіше використо-вують для

Нормативні моделі використовуються для потреб внутрішнього фінансового аналізу. Вони дають можливість

Нормативні моделі використовуються для потреб внутрішнього фінансового аналізу. Вони дають можливість

Адитивна модель. Її суть полягає в тому, що сума всіх факторів,

Адитивна модель. Її суть полягає в тому, що сума всіх факторів,

Змішана модель розраховується крізь взаємо-зв’язок чинників, які подаються в логічно побу-дованих

Змішана модель розраховується крізь взаємо-зв’язок чинників, які подаються в логічно побу-дованих

Під методами фінансового аналізу розуміють систему науково-методичного інструментарію використання якого забезпечує

Під методами фінансового аналізу розуміють систему науково-методичного інструментарію використання якого забезпечує

Методи фінансового аналізу, поділяють на дві групи: неформалізовані (евристичні) й форма-лізовані.

Методи фінансового аналізу, поділяють на дві групи: неформалізовані (евристичні) й форма-лізовані.

Формалізовані методи аналізу будуються на жорстко формалізованих аналітичних залежностях. Найважливіші з

Формалізовані методи аналізу будуються на жорстко формалізованих аналітичних залежностях. Найважливіші з

Методи фінансового аналізу поділяють також на традиційні (середніх і відносних величин,

Методи фінансового аналізу поділяють також на традиційні (середніх і відносних величин,

Оцінка фінансового стану забезпечується за допомогою адекватних показників. При цьому використовують

Оцінка фінансового стану забезпечується за допомогою адекватних показників. При цьому використовують

Жилищные кооперативы Best Wey, VISTA, Life is Good

Жилищные кооперативы Best Wey, VISTA, Life is Good Коррупция и антикоррупция

Коррупция и антикоррупция Подушка безопасности. Личное финансовое планирование

Подушка безопасности. Личное финансовое планирование Оценка инвестиционной привлекательности авиакомпаний США

Оценка инвестиционной привлекательности авиакомпаний США Заповнення е-декларації

Заповнення е-декларації Предоставление субсидии на оплату жилого помещения и коммунальных услуг

Предоставление субсидии на оплату жилого помещения и коммунальных услуг Отчет по форме ОН0001 и ОН0002

Отчет по форме ОН0001 и ОН0002 Предпродажная подготовка автомобилей и предоставление покупателям услуг по сервисному обслуживанию

Предпродажная подготовка автомобилей и предоставление покупателям услуг по сервисному обслуживанию Самые странные налоги, которые пока не ввели в России

Самые странные налоги, которые пока не ввели в России Учет денежных средств

Учет денежных средств Капитал

Капитал Издержки производства и ценообразование. Лекция 5

Издержки производства и ценообразование. Лекция 5 Бухгалтерский учет и анализ расходов организации

Бухгалтерский учет и анализ расходов организации Характеристика объектов контроллинга (тема № 2)

Характеристика объектов контроллинга (тема № 2) Расчёт ВВП. Показатели доходов

Расчёт ВВП. Показатели доходов Бухгалтерский учет и аудит в малом предприятии

Бухгалтерский учет и аудит в малом предприятии Инфляция – регресс или прогресс?

Инфляция – регресс или прогресс? Криптовалюта в современном мире

Криптовалюта в современном мире Производственные ресурсы: основной капитал

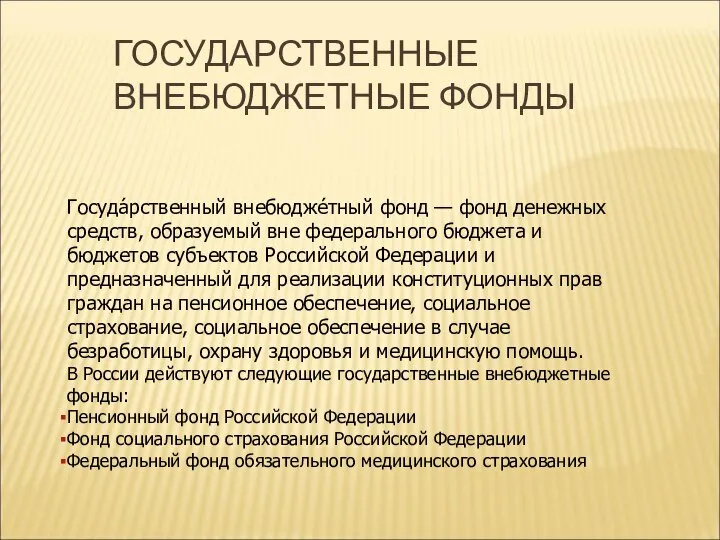

Производственные ресурсы: основной капитал Государственные внебюджетные фонды

Государственные внебюджетные фонды Сокращение числа кредитных организаций. Плюсы оздоровления банковской системы

Сокращение числа кредитных организаций. Плюсы оздоровления банковской системы Закупочная деятельность банка и ее основные приоритеты (на примере АО Россельхозбанк)

Закупочная деятельность банка и ее основные приоритеты (на примере АО Россельхозбанк) Деньги, банковская система. Происхождение,сущность и функции денег. (Тема 8)

Деньги, банковская система. Происхождение,сущность и функции денег. (Тема 8) Пенсионные системы. Модели и реформирование

Пенсионные системы. Модели и реформирование Теория и практика корпоративного управления

Теория и практика корпоративного управления Учет операций с ценными бумагами

Учет операций с ценными бумагами Учет и анализ финансовых результатов

Учет и анализ финансовых результатов Потребительская корзина

Потребительская корзина