- Методика оценки эффективности капиталовложений в информационные системы управления предприятиями

Содержание

- 2. Экономическая оценка информатизации предприятия является результатом сопоставления затрат на создание и (или) внедрение информационных технологий и

- 3. Концептуальные и системные вопросы информатизации предприятия Под информатизацией предприятия понимается комплекс мероприятий по внедрению во все

- 4. Первоначальные инвестиции должны быть направлены на создание инфраструктуры информатизации (корпоративная вычислительная сеть, организация телекоммуникационного доступа в

- 5. Особенности предприятия как объекта информатизации связаны с: многопрофильным характером деятельности; пространственной распределенностью инфраструктуры (филиалы, представительства); многообразием

- 6. Если под общей целью информатизации понимать повыше-ние эффективности деятельности предприятия, то для ее достижения необходимо выполнить

- 7. Структура хранимой информации, используемой в управленческих модулях ИС, должна соответствовать организационно-управленческой структуре предприятия, распределению ролевых функций

- 8. Методико-экономические вопросы оценки эффективности внедрения ИС управления на корпоративном уровне Критерии и показатели определения эффективности капиталовложений

- 9. Качество системы управления может определяться следующим набором параметров, характеризующих качество процесса принятия решений: среднее время принятия

- 10. Источники возможных преимуществ от использования ИСУП В качестве возможных факторов, влияющих на совокупный интегральный показатель, характеризующий

- 11. Оценка готовности предприятия к внедрению ИСУП В качестве предварительных критериев готовности предприятия к внедрению ИСУП можно

- 12. Методика определения затрат на информатизацию Все затраты (капиталовложения) предприятия на внедрение ИСУП можно подразделить на четыре

- 13. Методика оценки выгод, получаемых предприятием от внедрения ИСУП Под выгодами от внедрения ИСУП принимается чистый, т.е.

- 14. Упрощенная методология данного процесса может быть следующей: Четыре этапа: I. Выбирается дата сопоставления моделей деятельности предприятия,

- 15. Методика оценки экономических показателей эффективности капиталовложений в ИСУП Основные принципы оценки эффективности: - рассмотрение ИСУП на

- 16. Особенности оценки эффективности на разных стадиях разработки и осуществления ИСУП Оценка эффективности ИСУП должна осуществляться на

- 17. Методы оценки экономической эффективности капиталовложений Ценность ИСУП = Изменение выгод в результате внедрения ИСУП - Изменение

- 18. Простой метод оценки эффективности Проводится расчет срока окупаемости и простая норма прибыли. Срок окупаемости (Payback period).

- 19. Дисконтированный метод Дисконтированные критерии дают возможность избавиться от основного недостатка простого метода оценки - невозможности учета

- 20. Расчет экономической эффективности от внедрения ИТ-проектов На сегодняшний день число компаний, активно внедряющих ИТ-проекты, растет высокими

- 21. Можно выделить три основные группы методов, позволяющих определить эффект от внедрения любого ИТ-проекта: финансовые (количественные); качественные;

- 22. Анализ альтернативных решений при внедрении ИТ-проекта Выбор ИТ-проекта для внедрения сопровождается определением возмож-ных (с точки зрения

- 23. На основе выполненного анализа может быть проведен предва-рительный отбор приемлемых вариантов решения для последу-ющего более детального

- 24. Совокупная стоимость владения (ТСО) ТСО - это денежные затраты на обслуживание, модернизацию, ремонт, приобретение новых программных

- 25. Модели оценки ТСО 1-я модель. ИТ-затраты в ней разбиваются на две категории: пря- мые (бюджетные) и

- 26. Косвенные затраты - те, которые не поддаются планированию и часто даже не учитываются. Обычно они составляют

- 27. Во 2-й модели учитываются следующие IT-затраты: фиксированные, или, как их еще называют, капитальные вложения, и текущие.

- 28. Текущие затраты состоят из трех статей: - стоимость обновления и модернизации системы; - затраты на управление

- 29. «Активность пользователя». Эта статья затрат имеет наиболее значимый вес в совокупной стоимости ИС. В ней выделяют

- 30. Упрощенная методика оценки ТСО Стоимость владения ТСО оценивается в общем случае по формуле: ТСО = К

- 31. Единовременные затраты Капитальные (единовременные) затраты на ИС носят разовый характер. Свою стоимость они переносят на продукцию

- 32. Состав затрат Коэ соответствует составу эксплуатационных затрат, которые будут рассмотрены далее. Однако эти затраты учитываются как

- 33. Эксплуатационные затраты Эксплуатационные затраты, в отличие от капитальных, являются повторяю-щимися. Они повторяются в каждом цикле производства,

- 34. Расчет экономической эффективности от внедрения ИТ-проекта Выделяют три основные группы методов, позволяющих определить эффект от внедрения

- 35. Качественные методы - система сбалансированных показателей (Balanced Scorecard); - метод информационной экономики (Information Economics, IE); -

- 36. Статистический метод От статистики отталкиваются достаточно часто при обосновании эффекта будущего ИТ-проекта. Среднестатистические мировые показатели эффекта

- 37. Примерные численные выкладки с выходом на бизнес-показатели Таблица 1. Первоначальные вложения в проект

- 38. Таблица 2. Ресурсы, необходимые ежегодно для поддержания работы нового функционала Исходя из данных цифр, получаем средние

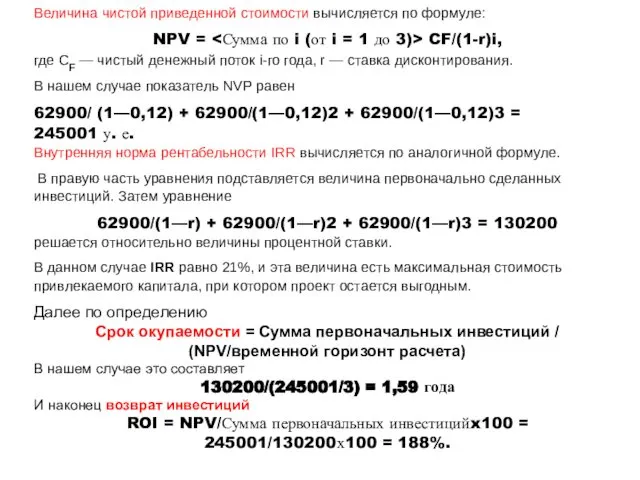

- 39. Величина чистой приведенной стоимости вычисляется по формуле: NPV = CF/(1-r)i, где CF — чистый денежный поток

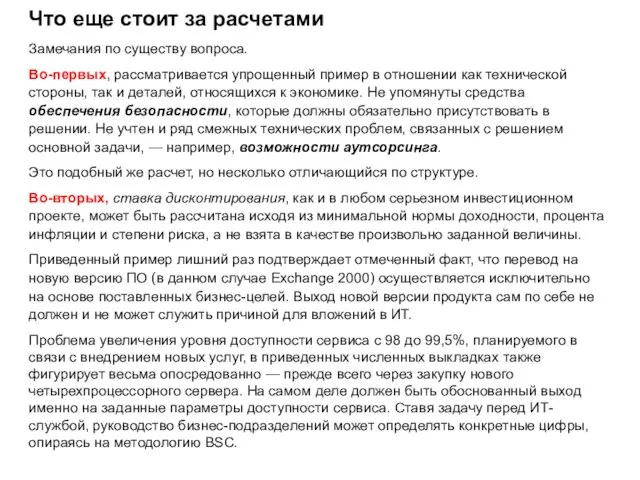

- 40. Что еще стоит за расчетами Замечания по существу вопроса. Во-первых, рассматривается упрощенный пример в отношении как

- 42. Скачать презентацию

Экономическая оценка информатизации предприятия является результатом сопоставления затрат на создание и

Экономическая оценка информатизации предприятия является результатом сопоставления затрат на создание и

Концептуальные и системные вопросы информатизации предприятия

Под информатизацией предприятия понимается комплекс мероприятий

Концептуальные и системные вопросы информатизации предприятия

Под информатизацией предприятия понимается комплекс мероприятий

Первоначальные инвестиции должны быть направлены на создание инфраструктуры информатизации (корпоративная вычислительная

Первоначальные инвестиции должны быть направлены на создание инфраструктуры информатизации (корпоративная вычислительная

Особенности предприятия как объекта информатизации связаны с:

многопрофильным характером деятельности;

пространственной

Особенности предприятия как объекта информатизации связаны с:

многопрофильным характером деятельности;

пространственной

Если под общей целью информатизации понимать повыше-ние эффективности деятельности предприятия, то

Если под общей целью информатизации понимать повыше-ние эффективности деятельности предприятия, то

Структура хранимой информации, используемой в управленческих модулях ИС, должна соответствовать организационно-управленческой

Структура хранимой информации, используемой в управленческих модулях ИС, должна соответствовать организационно-управленческой

Методико-экономические вопросы оценки эффективности внедрения ИС управления на корпоративном уровне

Критерии и

Методико-экономические вопросы оценки эффективности внедрения ИС управления на корпоративном уровне

Критерии и

Качество системы управления может определяться следующим набором параметров, характеризующих качество процесса

Качество системы управления может определяться следующим набором параметров, характеризующих качество процесса

Источники возможных преимуществ от использования ИСУП

В качестве возможных факторов, влияющих на

Источники возможных преимуществ от использования ИСУП

В качестве возможных факторов, влияющих на

Оценка готовности предприятия к внедрению ИСУП

В качестве предварительных критериев готовности предприятия

Оценка готовности предприятия к внедрению ИСУП

В качестве предварительных критериев готовности предприятия

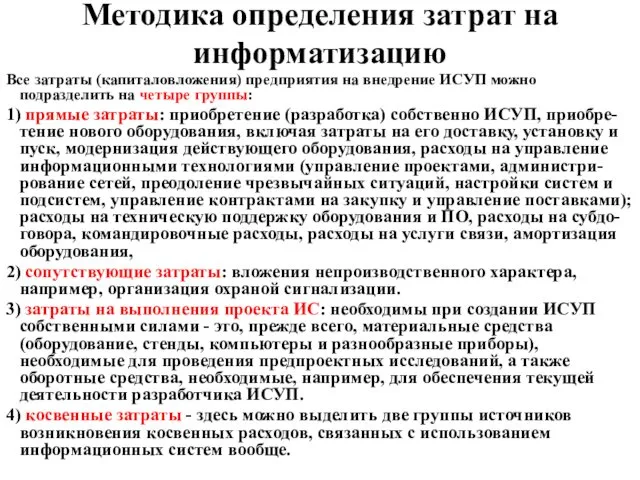

Методика определения затрат на информатизацию

Все затраты (капиталовложения) предприятия на внедрение ИСУП

Методика определения затрат на информатизацию

Все затраты (капиталовложения) предприятия на внедрение ИСУП

Методика оценки выгод, получаемых предприятием от внедрения ИСУП

Под выгодами от внедрения

Методика оценки выгод, получаемых предприятием от внедрения ИСУП

Под выгодами от внедрения

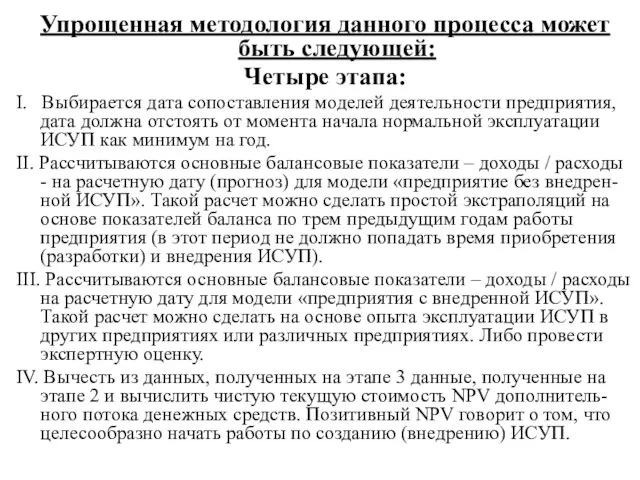

Упрощенная методология данного процесса может быть следующей:

Четыре этапа:

I. Выбирается дата сопоставления

Упрощенная методология данного процесса может быть следующей:

Четыре этапа:

I. Выбирается дата сопоставления

Методика оценки экономических показателей эффективности капиталовложений в ИСУП

Основные принципы оценки эффективности:

-

Методика оценки экономических показателей эффективности капиталовложений в ИСУП

Основные принципы оценки эффективности:

-

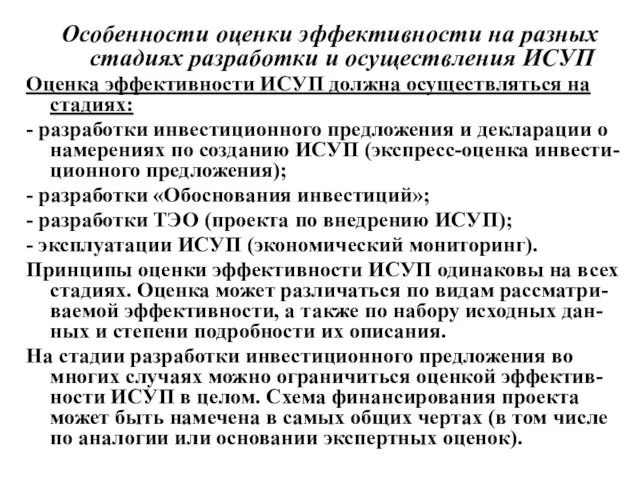

Особенности оценки эффективности на разных стадиях разработки и осуществления ИСУП

Оценка эффективности

Особенности оценки эффективности на разных стадиях разработки и осуществления ИСУП

Оценка эффективности

Методы оценки экономической эффективности капиталовложений

Ценность ИСУП = Изменение выгод в результате

Методы оценки экономической эффективности капиталовложений

Ценность ИСУП = Изменение выгод в результате

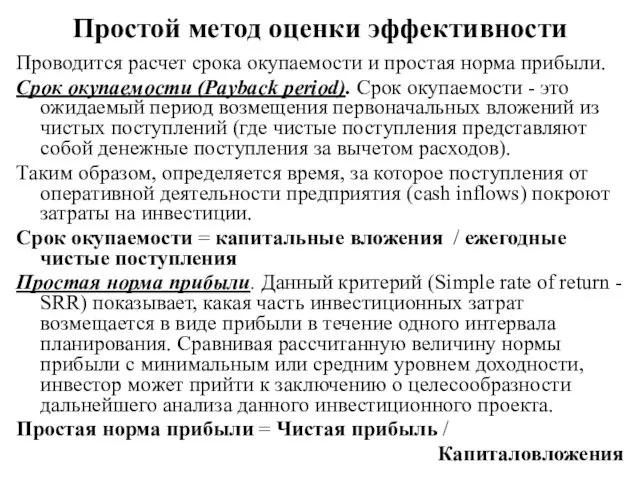

Простой метод оценки эффективности

Проводится расчет срока окупаемости и простая норма прибыли.

Срок

Простой метод оценки эффективности

Проводится расчет срока окупаемости и простая норма прибыли.

Срок

Дисконтированный метод

Дисконтированные критерии дают возможность избавиться от основного недостатка простого метода

Дисконтированный метод

Дисконтированные критерии дают возможность избавиться от основного недостатка простого метода

Расчет экономической эффективности от внедрения ИТ-проектов

На сегодняшний день число компаний, активно

Расчет экономической эффективности от внедрения ИТ-проектов

На сегодняшний день число компаний, активно

Можно выделить три основные группы методов, позволяющих определить эффект от внедрения

Можно выделить три основные группы методов, позволяющих определить эффект от внедрения

Анализ альтернативных решений

при внедрении ИТ-проекта

Выбор ИТ-проекта для внедрения сопровождается определением

Анализ альтернативных решений

при внедрении ИТ-проекта

Выбор ИТ-проекта для внедрения сопровождается определением

На основе выполненного анализа может быть проведен предва-рительный отбор приемлемых вариантов

На основе выполненного анализа может быть проведен предва-рительный отбор приемлемых вариантов

Совокупная стоимость владения (ТСО)

ТСО - это денежные затраты на обслуживание, модернизацию,

Совокупная стоимость владения (ТСО)

ТСО - это денежные затраты на обслуживание, модернизацию,

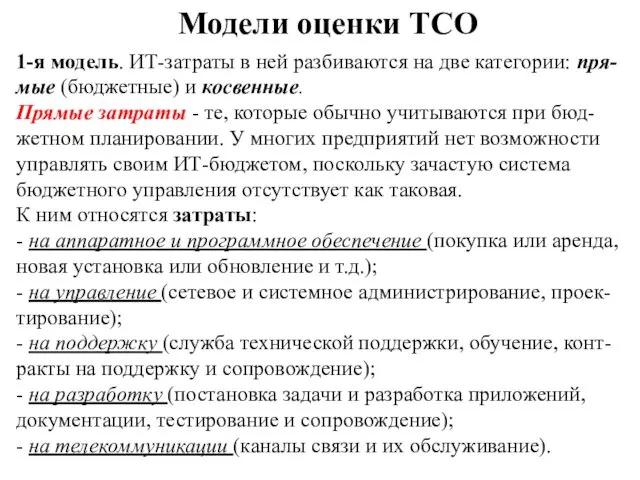

Модели оценки ТСО

1-я модель. ИТ-затраты в ней разбиваются на две категории:

Модели оценки ТСО

1-я модель. ИТ-затраты в ней разбиваются на две категории:

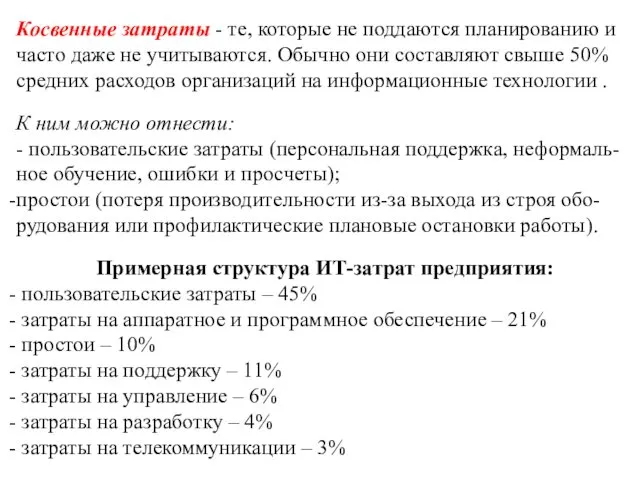

Косвенные затраты - те, которые не поддаются планированию и часто даже

Косвенные затраты - те, которые не поддаются планированию и часто даже

Во 2-й модели учитываются следующие IT-затраты: фиксированные, или, как их еще

Во 2-й модели учитываются следующие IT-затраты: фиксированные, или, как их еще

Текущие затраты состоят из трех статей:

- стоимость обновления и модернизации системы;

-

Текущие затраты состоят из трех статей:

- стоимость обновления и модернизации системы;

-

«Активность пользователя». Эта статья затрат имеет наиболее значимый вес в совокупной

«Активность пользователя». Эта статья затрат имеет наиболее значимый вес в совокупной

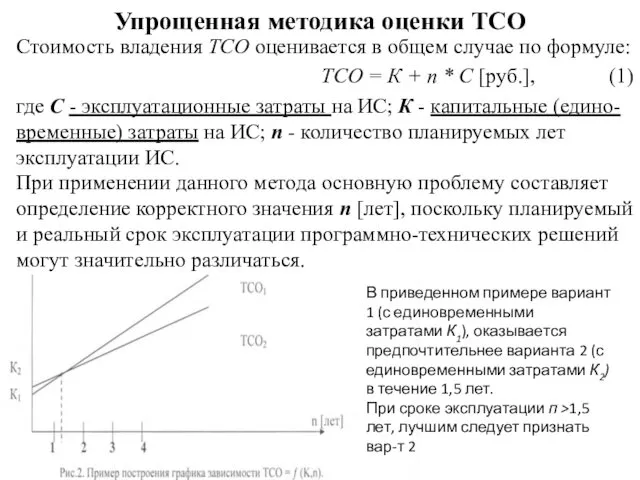

Упрощенная методика оценки ТСО

Стоимость владения ТСО оценивается в общем случае по

Упрощенная методика оценки ТСО

Стоимость владения ТСО оценивается в общем случае по

Единовременные затраты

Капитальные (единовременные) затраты на ИС носят разовый характер. Свою стоимость

Единовременные затраты

Капитальные (единовременные) затраты на ИС носят разовый характер. Свою стоимость

Состав затрат Коэ соответствует составу эксплуатационных затрат, которые будут рассмотрены далее.

Состав затрат Коэ соответствует составу эксплуатационных затрат, которые будут рассмотрены далее.

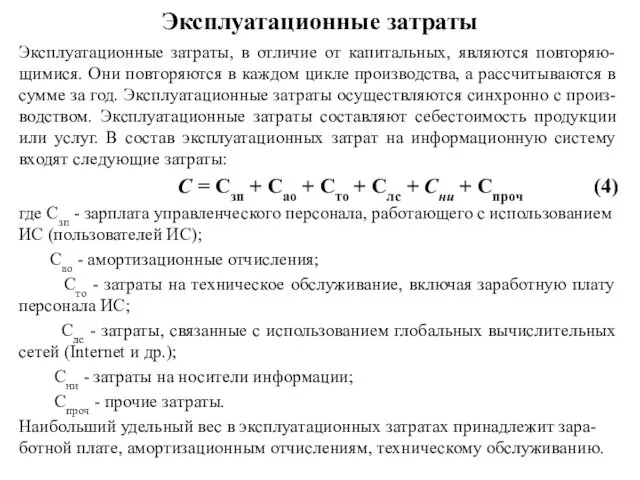

Эксплуатационные затраты

Эксплуатационные затраты, в отличие от капитальных, являются повторяю-щимися. Они повторяются

Эксплуатационные затраты

Эксплуатационные затраты, в отличие от капитальных, являются повторяю-щимися. Они повторяются

Расчет экономической эффективности

от внедрения ИТ-проекта

Выделяют три основные группы методов, позволяющих

Расчет экономической эффективности

от внедрения ИТ-проекта

Выделяют три основные группы методов, позволяющих

Качественные методы

- система сбалансированных показателей (Balanced Scorecard);

- метод информационной экономики (Information

Качественные методы

- система сбалансированных показателей (Balanced Scorecard);

- метод информационной экономики (Information

Статистический метод

От статистики отталкиваются достаточно часто при обосновании эффекта будущего ИТ-проекта.

Среднестатистические

Статистический метод

От статистики отталкиваются достаточно часто при обосновании эффекта будущего ИТ-проекта.

Среднестатистические

Примерные численные выкладки с выходом на бизнес-показатели

Таблица 1. Первоначальные вложения в

Примерные численные выкладки с выходом на бизнес-показатели

Таблица 1. Первоначальные вложения в

Таблица 2. Ресурсы, необходимые ежегодно для поддержания работы нового функционала

Исходя из

Таблица 2. Ресурсы, необходимые ежегодно для поддержания работы нового функционала

Исходя из

Величина чистой приведенной стоимости вычисляется по формуле:

NPV = <Сумма по

Величина чистой приведенной стоимости вычисляется по формуле:

NPV = <Сумма по

Что еще стоит за расчетами

Замечания по существу вопроса.

Во-первых, рассматривается упрощенный

Что еще стоит за расчетами

Замечания по существу вопроса.

Во-первых, рассматривается упрощенный

Презентация "Введение в мультимедийные базы данных 5" - скачать презентации по Информатике

Презентация "Введение в мультимедийные базы данных 5" - скачать презентации по Информатике Программирование на языке Паскаль. 2 часть

Программирование на языке Паскаль. 2 часть Рейтинг муниципальных библиотек Республики Марий Эл по основным показателям библиотечной деятельности 2021 год

Рейтинг муниципальных библиотек Республики Марий Эл по основным показателям библиотечной деятельности 2021 год Internet Scanner

Internet Scanner  Алгоритмы и исполнители

Алгоритмы и исполнители Разработка и внедрение голосовых помощников

Разработка и внедрение голосовых помощников Решение задания ГИА

Решение задания ГИА Система сдачи отчетности по телекоммуникационным каналам связи Астрал Отчет

Система сдачи отчетности по телекоммуникационным каналам связи Астрал Отчет СТА - Кнопки “Call To Action”

СТА - Кнопки “Call To Action” Определение скорости передачи информации при заданной пропускной способности канала

Определение скорости передачи информации при заданной пропускной способности канала Подготовил: Шуров М.В., учитель информатики МОУ СОШ №28

Подготовил: Шуров М.В., учитель информатики МОУ СОШ №28 slides10u-2a (1)

slides10u-2a (1) Алгоритмы. Что такое алгоритм?

Алгоритмы. Что такое алгоритм? Базы данных

Базы данных Игра по информатике «Умники и умницы»

Игра по информатике «Умники и умницы» Международный день защиты персональных данных

Международный день защиты персональных данных XVIII Командная олимпиада школьников Санкт-Петербурга по информатике и программированию

XVIII Командная олимпиада школьников Санкт-Петербурга по информатике и программированию Алфавит на марках машин

Алфавит на марках машин Разработка web-приложений Scrum

Разработка web-приложений Scrum Основы Javascript

Основы Javascript Ветвления. Программирование на алгоритмическом языке

Ветвления. Программирование на алгоритмическом языке Программа КОРАЛЛ – Кормление молочного скота

Программа КОРАЛЛ – Кормление молочного скота Операционные системы

Операционные системы Подготовка к ОГЭ: задача 7 (декодирование)

Подготовка к ОГЭ: задача 7 (декодирование) MS Word. Интерфейс, элементы документа, начало работы с документом

MS Word. Интерфейс, элементы документа, начало работы с документом Шаблон презентации

Шаблон презентации Классная работа. 07.02.2013 Модуль CRT

Классная работа. 07.02.2013 Модуль CRT  Результаты контент-анализа транслирования образа Беларуси в российском СМИ

Результаты контент-анализа транслирования образа Беларуси в российском СМИ