- Виды контроля в финансовом маркетинге

Содержание

- 2. План презентации Актуальность работы. Цель работы Задачи Объект контроля в финансовом маркетинге. Предмет контроля в финансовом

- 3. Актуальность. В настоящее время не одно предприятие в системе рыночных отношений не может нормально функционировать без

- 4. В рамках выбранной темы необходимо решить следующие задачи: Изучить виды контроля в финансовом маркетинге. Раскрыть суть

- 5. Контроль маркетинга представляет собой процесс измерения и оценки результатов реализации стратегий и планов маркетинга. Выполнение конкретизирующих

- 6. При контроле маркетинговой деятельности ставятся следующие задачи: • выявление сильных и слабых сторон маркетинговой деятельности; •

- 7. По результатам контроля вносятся коррективы в маркетинговую деятельность. Например, если обьем продажи ниже ожидаемого, необходимо определить,

- 8. Виды маркетингового контроля

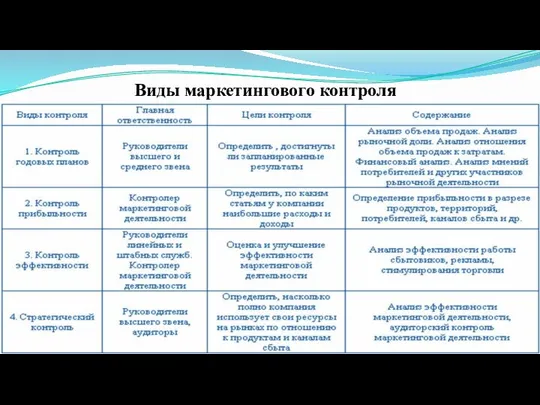

- 9. Стратегический контроль - это деятельность по анализу выполнения маркетинговых задач, стратегии и программы фирмы. Цель ревизии

- 10. Методы осуществления стратегического контроля

- 11. В рамках стратегического управления предприятием направляющий контроль сводится к мониторингу состояния управляемого объекта и проверке соответствия

- 12. Многие организации периодически осуществляют критическую оценку эффективности маркетинговой деятельности в целом, т.е. осуществляют стратегический контроль маркетинговой

- 13. В первом случае выделяют атрибуты, определяющие стратегическую эффективность маркетинга: •ориентация на потребителя; • степень организационной интеграции

- 14. Аудит маркетинга представляет собой всеобъемлющую, систематическую, независимую и периодическую проверку внешней среды маркетинга, целей, стратегий и

- 15. Рассмотрим 4 характеристики аудита маркетинга: Всеобъемлемость. Аудит охватывает все стороны маркетинговой деятельности и не ограничивается анализом

- 16. 3. Независимость. Аудит маркетинга может быть реализован шестью способами: • самоаудит; • перекрестный аудит; • аудит

- 17. 4. Периодичность. Обычно аудит маркетинга инициируется после того, как объем продаж начал падать, мораль сбытовиков стала

- 18. Любая организация, осуществляя аудит, столкнется с двумя группами переменных: 1. С переменными, над которыми организация не

- 19. Аудит маркетинга направлен на оценку следующих аспектов маркетинговой деятельности организации: Макро и микро внешняя среда маркетинга;

- 20. Аудит маркетинга осуществляется в следующей последовательности: 1. В начале организуется встреча руководства организации с аудиторами. 2.

- 21. Выделяют три уровня контроля маркетинга: Организация в целом Подразделения маркетинга Внешний контроль

- 22. Контроль маркетинга на уровне организации в целом направлен на получение информации, необходимой для оценки уровня эффективности

- 23. Ранее указывалось, что стратегический план в существенной мере основан на разнообразной маркетинговой информации, то есть его

- 24. Разработка новых продуктов, создание новых видов бизнеса – одна из наиболее сложных проблем управления на уровне

- 25. На уровне подразделения маркетинга контроль маркетинга следует осуществлять на непрерывной основе. Он направлен на оценку эффективности

- 26. Внешний контроль осуществляют, как правило, консультационные фирмы. Рекламные агентства, например, могут, наряду с оценкой эффективности рекламной

- 27. Контроль за маркетинговой деятельностью - это процесс, в ходе которого анализируются, планируются, претворяются в жизнь и

- 29. Скачать презентацию

План презентации

Актуальность работы.

Цель работы

Задачи

Объект контроля в финансовом маркетинге.

Предмет контроля в финансовом

План презентации

Актуальность работы.

Цель работы

Задачи

Объект контроля в финансовом маркетинге.

Предмет контроля в финансовом

Актуальность. В настоящее время не одно предприятие в системе рыночных

Актуальность. В настоящее время не одно предприятие в системе рыночных

В рамках выбранной темы необходимо решить следующие задачи:

Изучить виды контроля в

В рамках выбранной темы необходимо решить следующие задачи:

Изучить виды контроля в

Контроль маркетинга представляет собой процесс измерения и оценки результатов реализации стратегий

Контроль маркетинга представляет собой процесс измерения и оценки результатов реализации стратегий

При контроле маркетинговой деятельности ставятся следующие задачи:

• выявление сильных и слабых

При контроле маркетинговой деятельности ставятся следующие задачи:

• выявление сильных и слабых

По результатам контроля вносятся коррективы в маркетинговую деятельность.

Например, если обьем

По результатам контроля вносятся коррективы в маркетинговую деятельность.

Например, если обьем

Виды маркетингового контроля

Виды маркетингового контроля

Стратегический контроль - это деятельность по анализу выполнения маркетинговых задач, стратегии

Стратегический контроль - это деятельность по анализу выполнения маркетинговых задач, стратегии

Методы осуществления стратегического контроля

Методы осуществления стратегического контроля

В рамках стратегического управления предприятием направляющий контроль сводится к мониторингу состояния

В рамках стратегического управления предприятием направляющий контроль сводится к мониторингу состояния

Многие организации периодически осуществляют критическую оценку эффективности маркетинговой деятельности в целом,

Многие организации периодически осуществляют критическую оценку эффективности маркетинговой деятельности в целом,

В первом случае выделяют атрибуты, определяющие стратегическую эффективность маркетинга:

•ориентация на потребителя;

•

В первом случае выделяют атрибуты, определяющие стратегическую эффективность маркетинга:

•ориентация на потребителя;

•

Аудит маркетинга представляет собой всеобъемлющую, систематическую, независимую и периодическую проверку внешней

Аудит маркетинга представляет собой всеобъемлющую, систематическую, независимую и периодическую проверку внешней

Рассмотрим 4 характеристики аудита маркетинга:

Всеобъемлемость. Аудит охватывает все стороны маркетинговой деятельности

Рассмотрим 4 характеристики аудита маркетинга:

Всеобъемлемость. Аудит охватывает все стороны маркетинговой деятельности

3. Независимость.

Аудит маркетинга может быть реализован шестью способами:

• самоаудит;

• перекрестный

3. Независимость.

Аудит маркетинга может быть реализован шестью способами:

• самоаудит;

• перекрестный

4. Периодичность.

Обычно аудит маркетинга инициируется после того, как объем продаж

4. Периодичность.

Обычно аудит маркетинга инициируется после того, как объем продаж

Любая организация, осуществляя аудит, столкнется с двумя группами переменных:

1. С переменными,

Любая организация, осуществляя аудит, столкнется с двумя группами переменных:

1. С переменными,

Аудит маркетинга направлен на оценку следующих аспектов маркетинговой деятельности организации:

Макро и

Аудит маркетинга направлен на оценку следующих аспектов маркетинговой деятельности организации:

Макро и

Аудит маркетинга осуществляется в следующей последовательности:

1. В начале организуется встреча руководства

Аудит маркетинга осуществляется в следующей последовательности:

1. В начале организуется встреча руководства

Выделяют три уровня контроля маркетинга:

Организация в целом

Подразделения маркетинга

Внешний контроль

Выделяют три уровня контроля маркетинга:

Организация в целом

Подразделения маркетинга

Внешний контроль

Контроль маркетинга на уровне организации в целом направлен на получение информации,

Контроль маркетинга на уровне организации в целом направлен на получение информации,

Ранее указывалось, что стратегический план в существенной мере основан на разнообразной

Ранее указывалось, что стратегический план в существенной мере основан на разнообразной

Разработка новых продуктов, создание новых видов бизнеса – одна из наиболее

Разработка новых продуктов, создание новых видов бизнеса – одна из наиболее

На уровне подразделения маркетинга контроль маркетинга следует осуществлять на непрерывной основе.

На уровне подразделения маркетинга контроль маркетинга следует осуществлять на непрерывной основе.

Внешний контроль осуществляют, как правило, консультационные фирмы. Рекламные агентства, например, могут,

Внешний контроль осуществляют, как правило, консультационные фирмы. Рекламные агентства, например, могут,

Контроль за маркетинговой деятельностью - это процесс, в ходе которого анализируются,

Контроль за маркетинговой деятельностью - это процесс, в ходе которого анализируются,

Группа ГАЗ

Группа ГАЗ Цифровая недвижимость

Цифровая недвижимость Экономическая эффективность проведения маркетинговых акций по продвижению товаров аптечного ассортимента

Экономическая эффективность проведения маркетинговых акций по продвижению товаров аптечного ассортимента Использование рекламных туров как средство продвижения туристического продукта

Использование рекламных туров как средство продвижения туристического продукта Talc - Free mineral Makeup

Talc - Free mineral Makeup Color Inside - Рекламное агентство

Color Inside - Рекламное агентство ЖарТехника. Профессиональное пищевое оборудование

ЖарТехника. Профессиональное пищевое оборудование производство сухих молочных смесей для питания детей.ОАО Беллакт

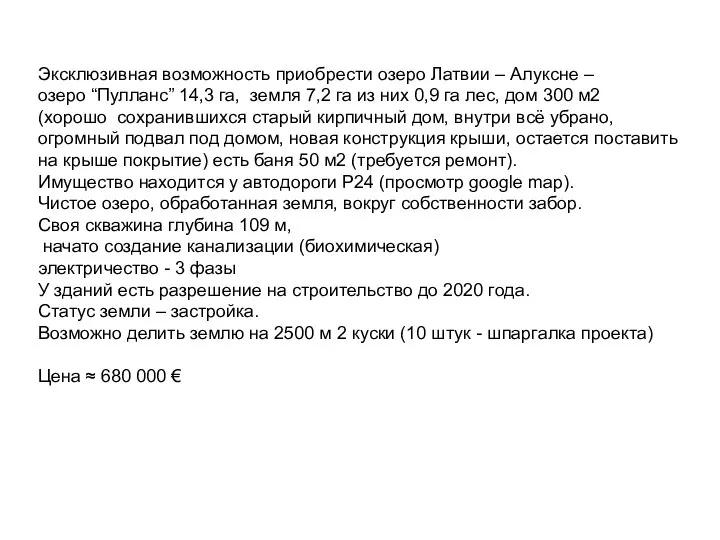

производство сухих молочных смесей для питания детей.ОАО Беллакт Недвижимость. Озеро Латвии

Недвижимость. Озеро Латвии Как раскрутить свой бренд в Инстаграмм

Как раскрутить свой бренд в Инстаграмм Анализ ассортимента, потребительские свойства и оценка качества мясных копченостей из говядины. АО Тандер магазина Магнит

Анализ ассортимента, потребительские свойства и оценка качества мясных копченостей из говядины. АО Тандер магазина Магнит Тренинг по продаже гибкого камня. Группа компаний Альмерия официальный представитель Delap

Тренинг по продаже гибкого камня. Группа компаний Альмерия официальный представитель Delap Презентация каталога Oriflame

Презентация каталога Oriflame Вас приветствует Компания Гольфстрим!

Вас приветствует Компания Гольфстрим! Продвижение магазина настольных игр GAGAGAMES

Продвижение магазина настольных игр GAGAGAMES Коммерческое предложение по автоматизации голосовых телефонных коммуникаций iVoice

Коммерческое предложение по автоматизации голосовых телефонных коммуникаций iVoice Факторы чувствительности покупателей к уровню цен

Факторы чувствительности покупателей к уровню цен Как привлечь СМИ

Как привлечь СМИ Google Inc

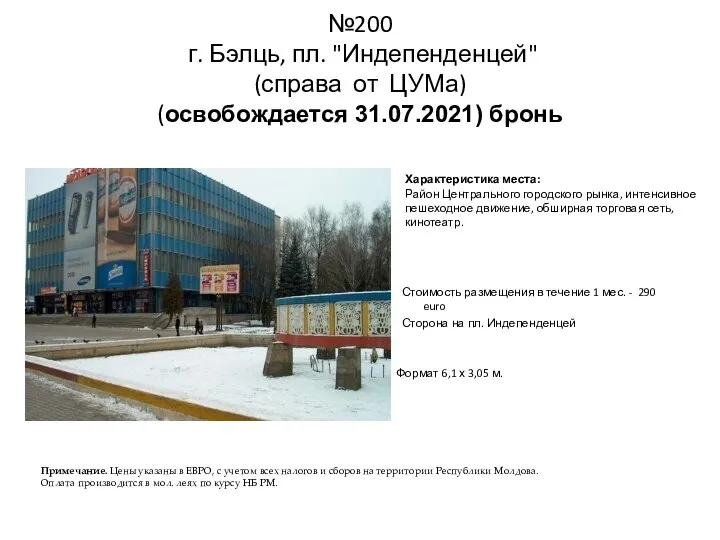

Google Inc Г. Бэлць, пл. Индепенденцей (справа от ЦУМа)

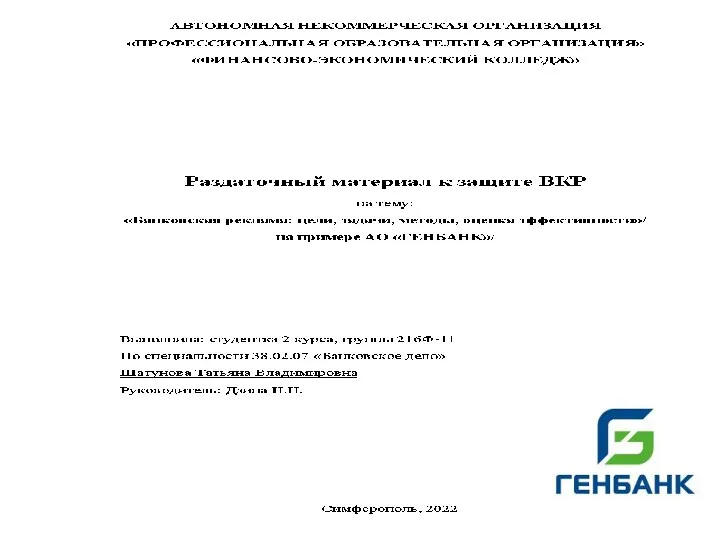

Г. Бэлць, пл. Индепенденцей (справа от ЦУМа) Банковская реклама: цели, задачи, методы, оценка эффективности

Банковская реклама: цели, задачи, методы, оценка эффективности Витрины осень-зима 2016/17

Витрины осень-зима 2016/17 Типографика. Почему важно уметь работать с текстом

Типографика. Почему важно уметь работать с текстом SEO эффективное продвижение

SEO эффективное продвижение Сообщества Инстаграм. Схема получения бесплатного трафика

Сообщества Инстаграм. Схема получения бесплатного трафика Акции для розничных клиентов

Акции для розничных клиентов Новая рекламная кампания Мы сделаем все сами ГрузовичкоФ. сделает всё сам

Новая рекламная кампания Мы сделаем все сами ГрузовичкоФ. сделает всё сам Умные часы Xiaomi Amazfit Watch

Умные часы Xiaomi Amazfit Watch