- Аналіз показників розвитку фінансової системи

Содержание

- 2. План 3.1 Моделювання тенденції часового ряду: згладжування та аналітичне вирівнювання. 3.2 Моделювання сезонних та циклічних коливань.

- 3. Загальна лінійна економетрична модель

- 5. Емпірична модель множинної лінійної регресії

- 8. Оператор оцінювання 1МНК

- 9. Верифікація моделі .

- 15. Зведення нелінійних економетричних моделей до лінійного вигляду.

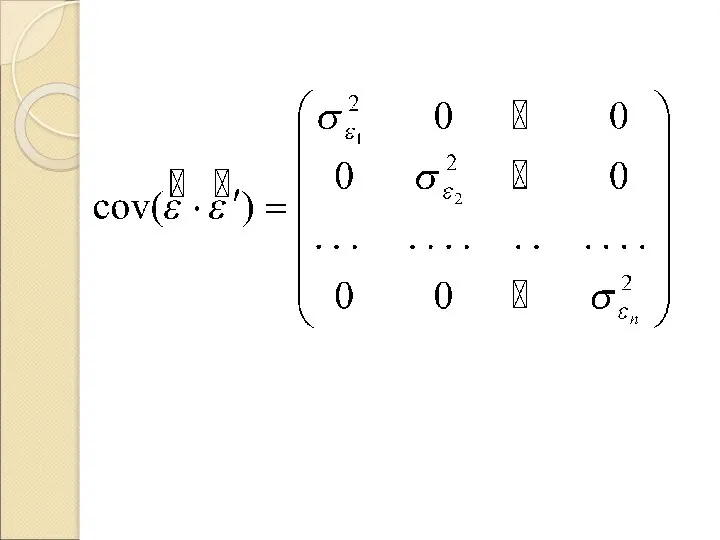

- 18. Перша група моделей, для яких не виконуються передумови Гаусса-Маркова

- 20. Друга група моделей, для яких не виконуються передумови Гаусса-Маркова

- 22. Третя група моделей, для яких не виконуються передумови Гаусса-Маркова

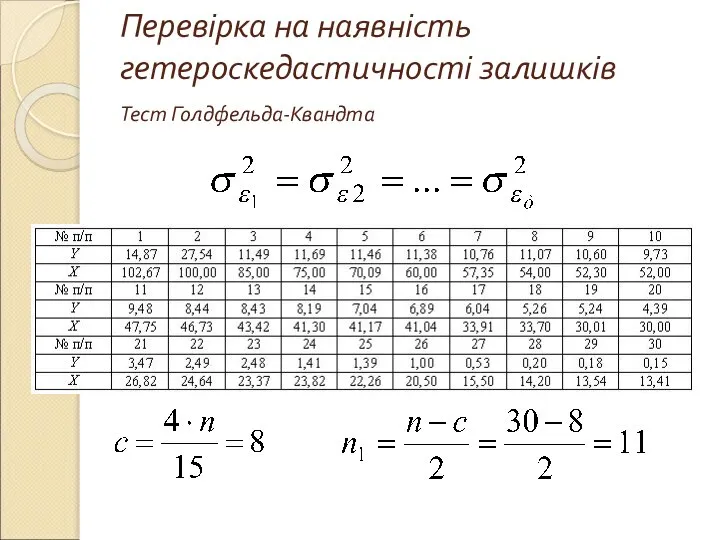

- 23. Перевірка на наявність гетероскедастичності залишків Тест Голдфельда-Квандта

- 26. Тест Глейзера

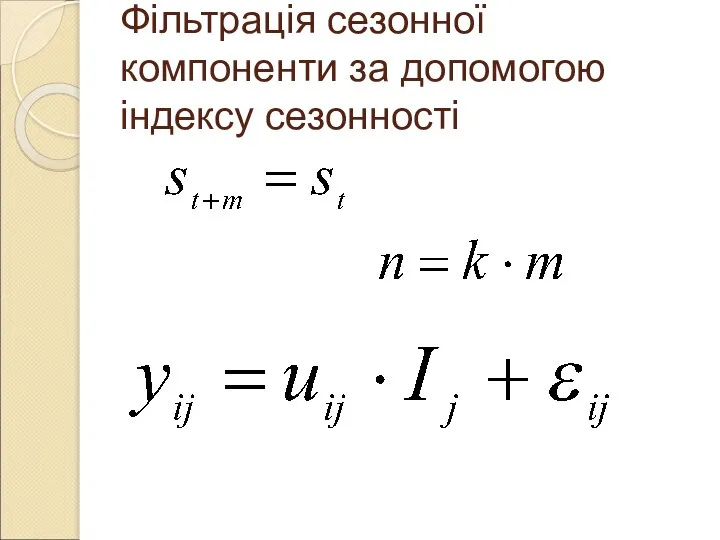

- 27. Фільтрація сезонної компоненти за допомогою індексу сезонності

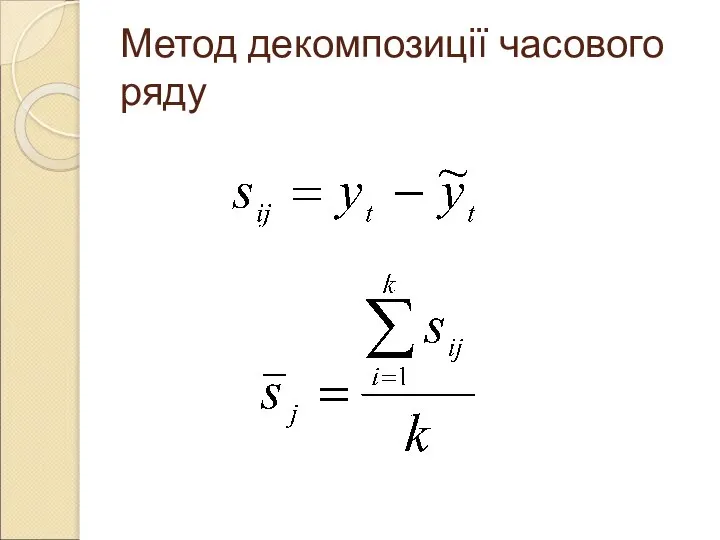

- 30. Метод декомпозиції часового ряду

- 36. Скачать презентацию

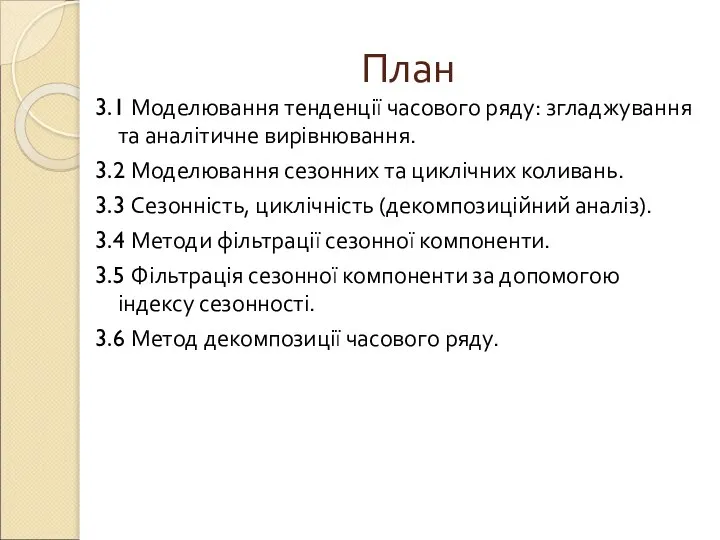

План

3.1 Моделювання тенденції часового ряду: згладжування та аналітичне вирівнювання.

3.2 Моделювання

План

3.1 Моделювання тенденції часового ряду: згладжування та аналітичне вирівнювання.

3.2 Моделювання

Загальна лінійна економетрична модель

Загальна лінійна економетрична модель

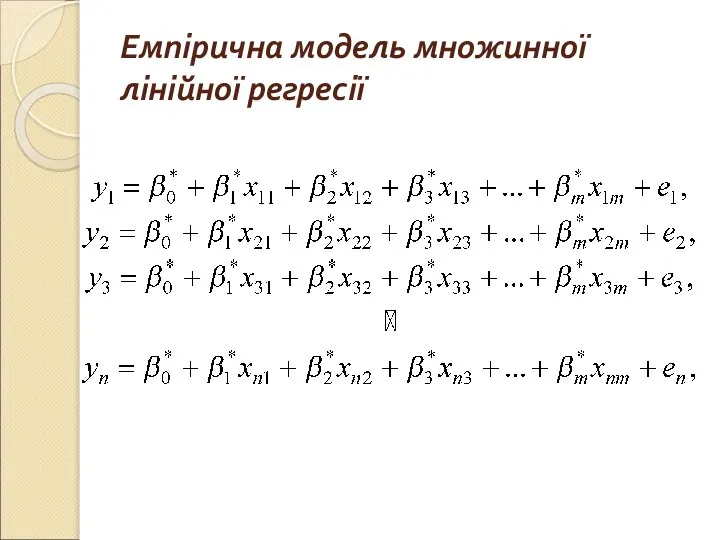

Емпірична модель множинної лінійної регресії

Емпірична модель множинної лінійної регресії

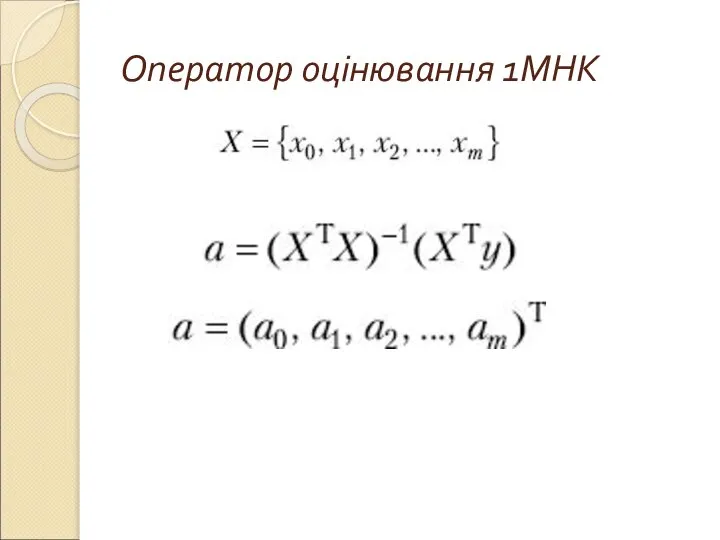

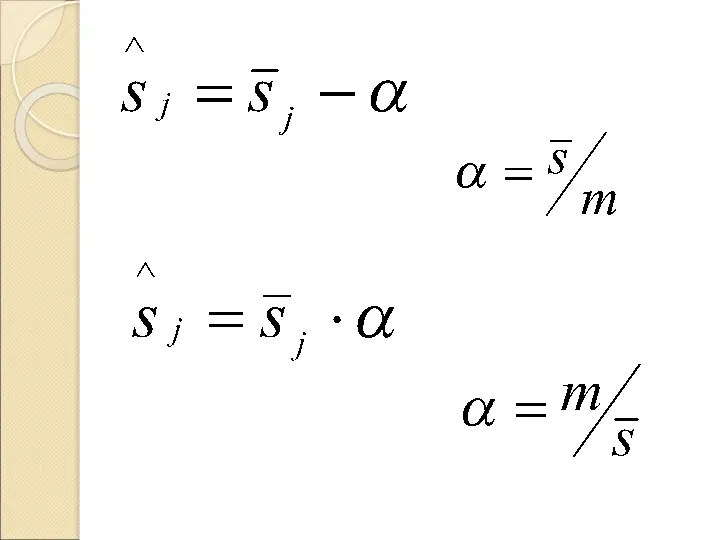

Оператор оцінювання 1МНК

Оператор оцінювання 1МНК

Верифікація моделі .

Верифікація моделі .

Зведення нелінійних економетричних моделей до лінійного вигляду.

Зведення нелінійних економетричних моделей до лінійного вигляду.

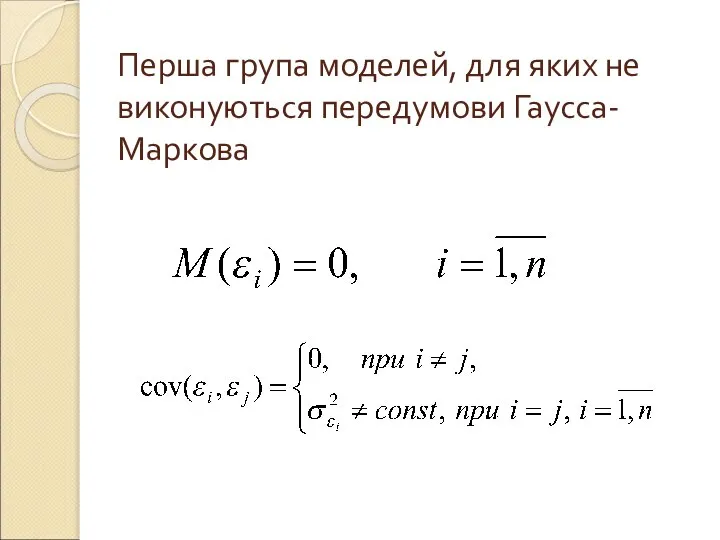

Перша група моделей, для яких не виконуються передумови Гаусса-Маркова

Перша група моделей, для яких не виконуються передумови Гаусса-Маркова

Друга група моделей, для яких не виконуються передумови Гаусса-Маркова

Друга група моделей, для яких не виконуються передумови Гаусса-Маркова

Третя група моделей, для яких не виконуються передумови Гаусса-Маркова

Третя група моделей, для яких не виконуються передумови Гаусса-Маркова

Перевірка на наявність гетероскедастичності залишків

Тест Голдфельда-Квандта

Перевірка на наявність гетероскедастичності залишків

Тест Голдфельда-Квандта

Тест Глейзера

Тест Глейзера

Фільтрація сезонної компоненти за допомогою індексу сезонності

Фільтрація сезонної компоненти за допомогою індексу сезонності

Метод декомпозиції часового ряду

Метод декомпозиції часового ряду

Небесная механика

Небесная механика Работа с графиками функций

Работа с графиками функций Геометрическое место точек. Окружность и круг

Геометрическое место точек. Окружность и круг Теорема о трех перпендикулярах. Угол между прямой и плоскостью. Урок 32

Теорема о трех перпендикулярах. Угол между прямой и плоскостью. Урок 32 Экскурсия в царство всех наук

Экскурсия в царство всех наук Вспоминаем геометрической фигуры

Вспоминаем геометрической фигуры Центральные и вписанные углы

Центральные и вписанные углы Аттестационная работа. Проектная и исследовательская деятельность учащихся на уроках математики

Аттестационная работа. Проектная и исследовательская деятельность учащихся на уроках математики Занимательная геометрия

Занимательная геометрия Методические особенности построения курса геометрии в основной школе

Методические особенности построения курса геометрии в основной школе Математика и космос. Задачи

Математика и космос. Задачи Магические квадраты

Магические квадраты Решение текстовых задач с помощью дробно - рациональных уравнений

Решение текстовых задач с помощью дробно - рациональных уравнений Многогранники

Многогранники МОУ «Мещеринская средняя общеобразовательная школа №1 с углубленным изучением отдельных предметов» Ступинского муниципально

МОУ «Мещеринская средняя общеобразовательная школа №1 с углубленным изучением отдельных предметов» Ступинского муниципально Внеклассное мероприятие. Путешествие в мир многогранников

Внеклассное мероприятие. Путешествие в мир многогранников Аттестационная работа. Разработка по выполнению исследовательской работы «Свойства функций в пословицах и поговорках»

Аттестационная работа. Разработка по выполнению исследовательской работы «Свойства функций в пословицах и поговорках» Прямая пропорциональная зависимость

Прямая пропорциональная зависимость Наибольший общий делитель. 5 класс

Наибольший общий делитель. 5 класс Алгебраические уравнения произвольных степеней

Алгебраические уравнения произвольных степеней Статистическое изучение взаимосвязей

Статистическое изучение взаимосвязей Разбейте выражения на две группы. 25+12+15 (у-45)- (13+у) 15+ 68 124+(30+18) 47-36+x x + y а+(5+8) (49 +95) –а

Разбейте выражения на две группы. 25+12+15 (у-45)- (13+у) 15+ 68 124+(30+18) 47-36+x x + y а+(5+8) (49 +95) –а  Свойства корня n-ой степени

Свойства корня n-ой степени Подготовка к ЕГЭ. Тестовые задания по математике №2

Подготовка к ЕГЭ. Тестовые задания по математике №2 Пифагор Самосский

Пифагор Самосский Логарифмические неравенства

Логарифмические неравенства Основы комбинаторного анализа. Формулы простого перечисления. (Лекции 16-18)

Основы комбинаторного анализа. Формулы простого перечисления. (Лекции 16-18) Свойство углов треугольника

Свойство углов треугольника