- Эконометрика. Оценка значимости уравнения парной линейной регрессии

Содержание

- 2. После того, как получено уравнение линейной регрессии, обязательно проводится оценка его качества и значимости коэффициентов на

- 3. Статистическая гипотеза (SH) – это предположение о величине параметра распределения генеральной совокупности. Проверка (SH) осуществляется на

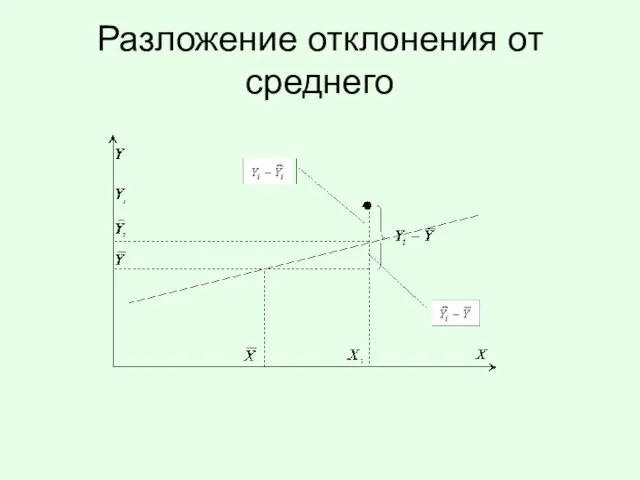

- 4. Разложение отклонения от среднего

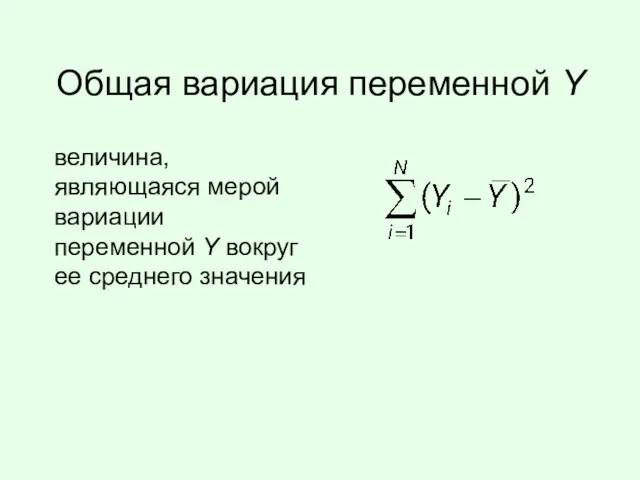

- 5. Общая вариация переменной Y величина, являющаяся мерой вариации переменной Y вокруг ее среднего значения

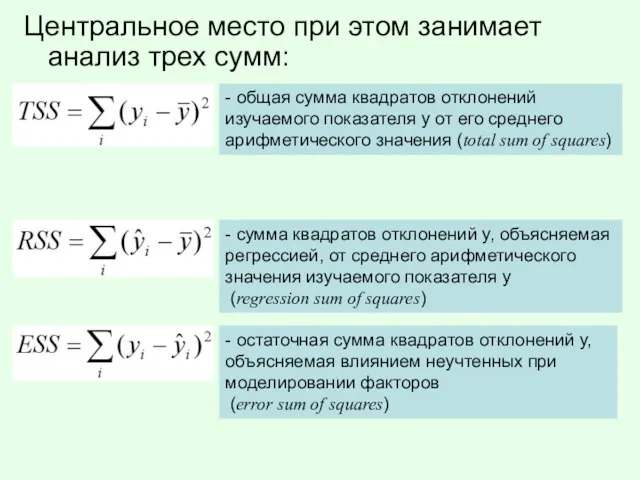

- 6. Центральное место при этом занимает анализ трех сумм: - общая сумма квадратов отклонений изучаемого показателя y

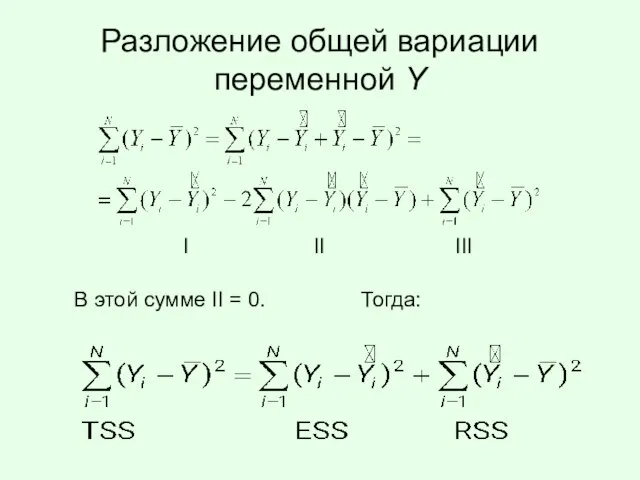

- 7. Разложение общей вариации переменной Y В этой сумме II = 0. Тогда: I II III

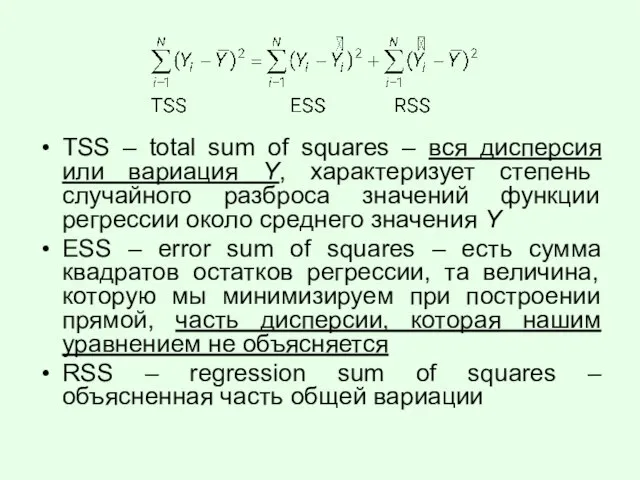

- 8. TSS – total sum of squares – вся дисперсия или вариация Y, характеризует степень случайного разброса

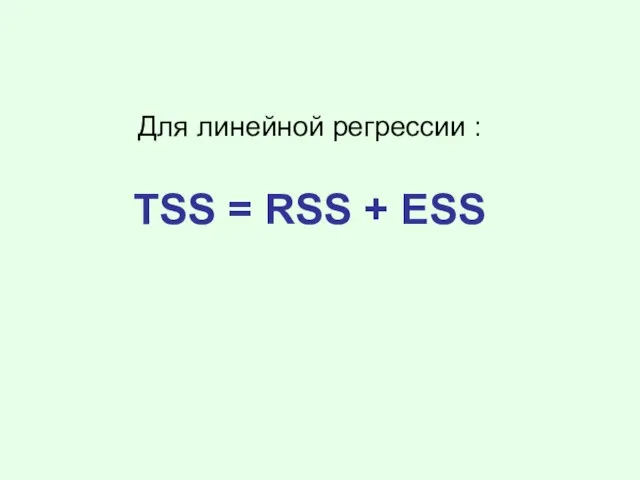

- 9. Для линейной регрессии : TSS = RSS + ESS

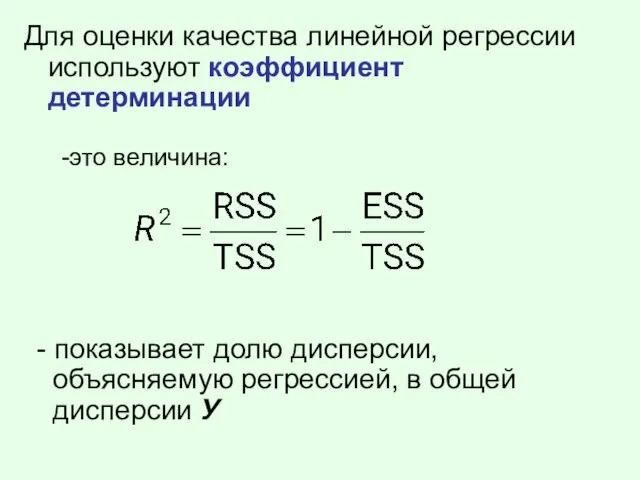

- 10. Для оценки качества линейной регрессии используют коэффициент детерминации - показывает долю дисперсии, объясняемую регрессией, в общей

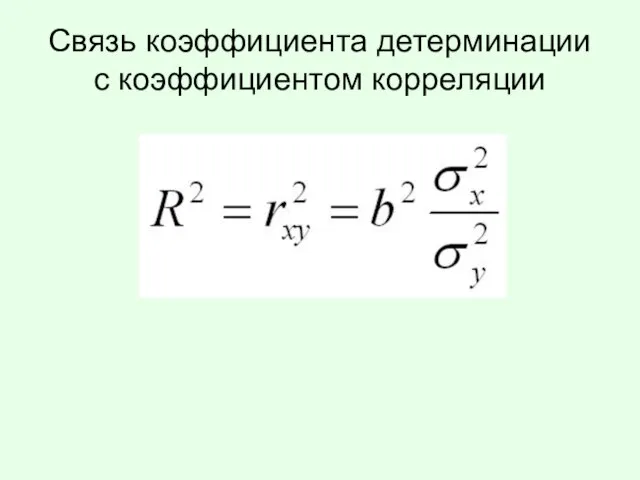

- 11. Связь коэффициента детерминации с коэффициентом корреляции

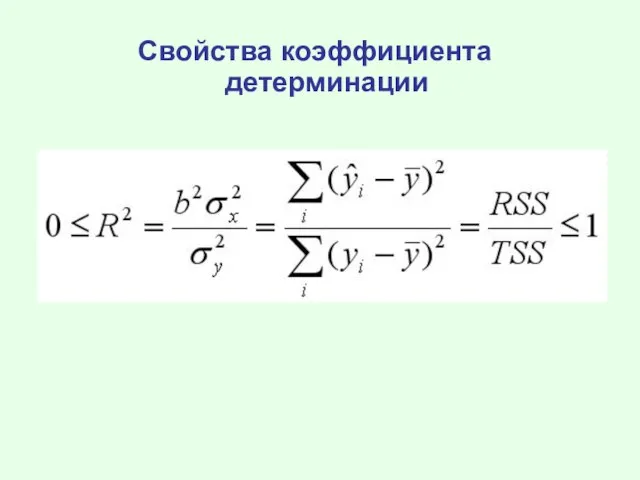

- 12. Свойства коэффициента детерминации

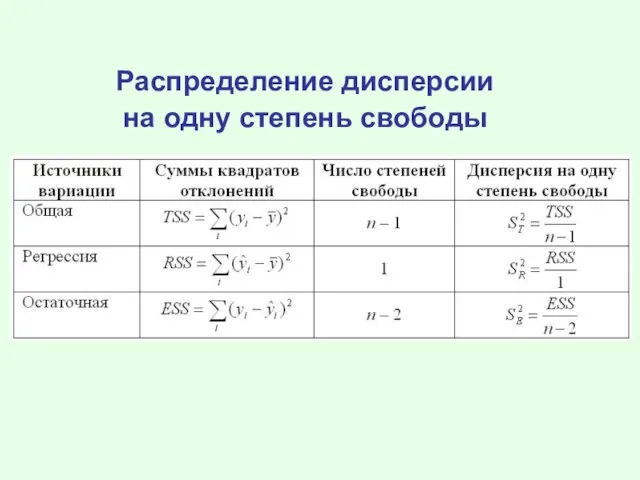

- 13. Суммы квадратов отклонений (TSS, RSS, ESS) имеют определенное число степеней свободы Число степеней свободы K связано

- 14. Распределение дисперсии на одну степень свободы

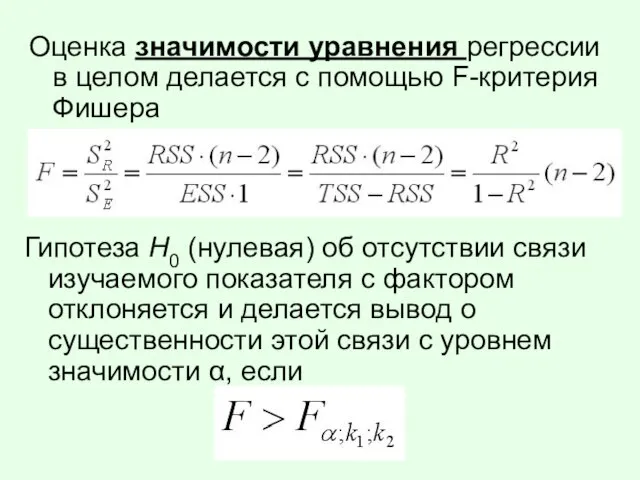

- 15. Оценка значимости уравнения регрессии в целом делается с помощью F-критерия Фишера Гипотеза Н0 (нулевая) об отсутствии

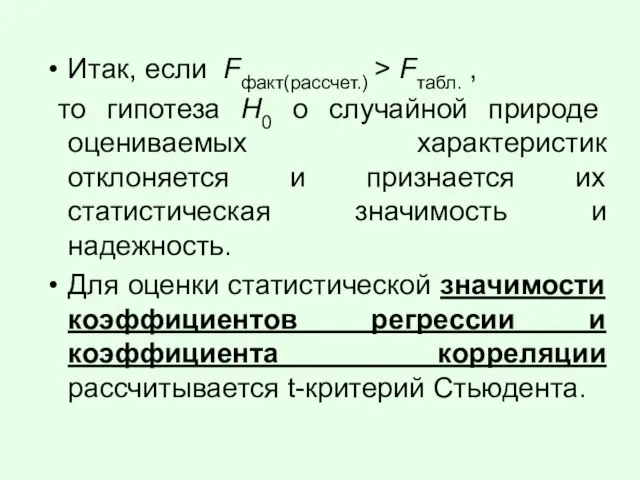

- 16. Итак, если Fфакт(рассчет.) > Fтабл. , то гипотеза Н0 о случайной природе оцениваемых характеристик отклоняется и

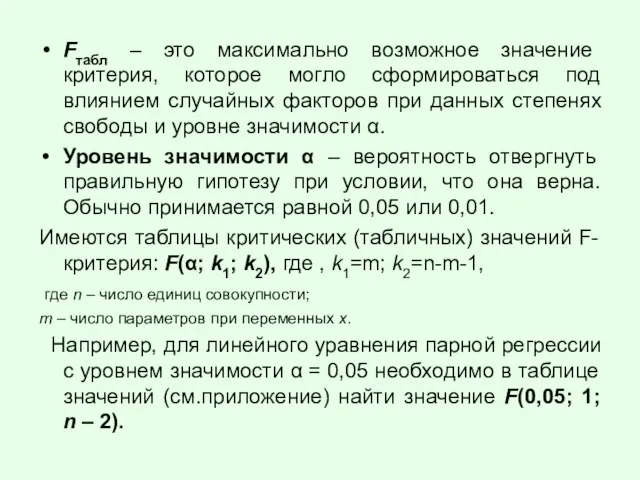

- 17. Fтабл – это максимально возможное значение критерия, которое могло сформироваться под влиянием случайных факторов при данных

- 19. Скачать презентацию

После того, как получено уравнение линейной регрессии, обязательно проводится оценка его

После того, как получено уравнение линейной регрессии, обязательно проводится оценка его

Статистическая гипотеза (SH) – это предположение о величине параметра распределения генеральной

Статистическая гипотеза (SH) – это предположение о величине параметра распределения генеральной

Разложение отклонения от среднего

Разложение отклонения от среднего

Общая вариация переменной Y

величина, являющаяся мерой вариации переменной Y вокруг ее

Общая вариация переменной Y

величина, являющаяся мерой вариации переменной Y вокруг ее

Центральное место при этом занимает анализ трех сумм:

- общая сумма квадратов

Центральное место при этом занимает анализ трех сумм:

- общая сумма квадратов

Разложение общей вариации переменной Y

В этой сумме II = 0. Тогда:

Разложение общей вариации переменной Y

В этой сумме II = 0. Тогда:

TSS – total sum of squares – вся дисперсия или вариация

TSS – total sum of squares – вся дисперсия или вариация

Для линейной регрессии :

TSS = RSS + ESS

Для линейной регрессии :

TSS = RSS + ESS

Для оценки качества линейной регрессии используют коэффициент детерминации

- показывает долю

Для оценки качества линейной регрессии используют коэффициент детерминации

- показывает долю

Связь коэффициента детерминации с коэффициентом корреляции

Связь коэффициента детерминации с коэффициентом корреляции

Свойства коэффициента детерминации

Свойства коэффициента детерминации

Суммы квадратов отклонений (TSS, RSS, ESS) имеют определенное число степеней свободы

Число

Число

Распределение дисперсии

на одну степень свободы

Распределение дисперсии

на одну степень свободы

Оценка значимости уравнения регрессии в целом делается с помощью F-критерия Фишера

Гипотеза

Оценка значимости уравнения регрессии в целом делается с помощью F-критерия Фишера

Гипотеза

Итак, если Fфакт(рассчет.) > Fтабл. ,

то гипотеза Н0 о случайной

Итак, если Fфакт(рассчет.) > Fтабл. ,

то гипотеза Н0 о случайной

Fтабл – это максимально возможное значение критерия, которое могло сформироваться под

Fтабл – это максимально возможное значение критерия, которое могло сформироваться под

Правильные многогранники

Правильные многогранники Азбука

Азбука Векторы в пространстве. Понятие вектора

Векторы в пространстве. Понятие вектора Логарифмические уравнения

Логарифмические уравнения Решение тригонометрических уравнений

Решение тригонометрических уравнений Презентация по математике "ПЛОЩАДЬ ПАРАЛЛЕЛОГРАММА, ТРЕУГОЛЬНИКА, ТРАПЕЦИИ" - скачать бесплатно

Презентация по математике "ПЛОЩАДЬ ПАРАЛЛЕЛОГРАММА, ТРЕУГОЛЬНИКА, ТРАПЕЦИИ" - скачать бесплатно Техника формирования граф логических структур

Техника формирования граф логических структур Осевая и центральная симметрии

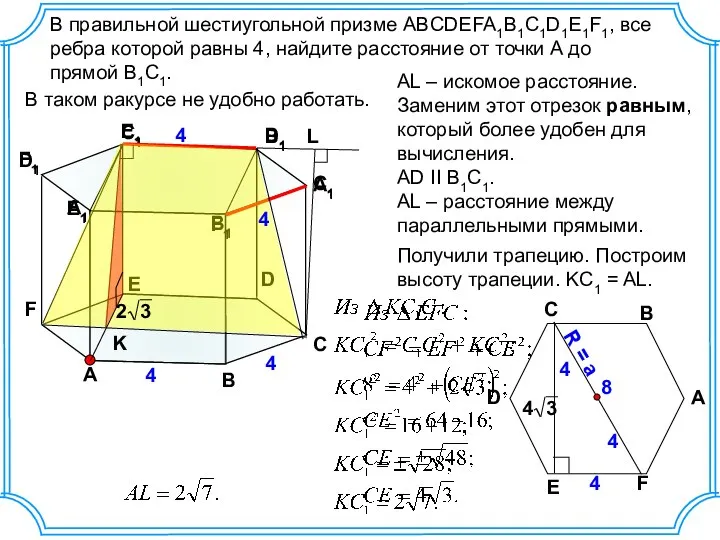

Осевая и центральная симметрии Правильная шестиугольная призма. (№25)

Правильная шестиугольная призма. (№25) Упрощение выражений

Упрощение выражений Деление обыкновенных дробей. Устная работа

Деление обыкновенных дробей. Устная работа Математическая игра для 5-х классов «Путешествие по стране Математика» Материал подготовила учитель математики

Математическая игра для 5-х классов «Путешествие по стране Математика» Материал подготовила учитель математики  Тригонометрические формулы. Диктант

Тригонометрические формулы. Диктант Десятичная система счисления

Десятичная система счисления Матриці та дії над ними. Поняття і види матриць

Матриці та дії над ними. Поняття і види матриць Диаграммы и их применение в школьной практике

Диаграммы и их применение в школьной практике Kiiruse ülesannete lahendamine 7. klassi loodusõpetus

Kiiruse ülesannete lahendamine 7. klassi loodusõpetus Устная работа к урокам. «Умножение обыкновенных дробей» 6 класс 4-5 часть

Устная работа к урокам. «Умножение обыкновенных дробей» 6 класс 4-5 часть Освоение основных универсальных предметных знаний и умений в курсе технологии

Освоение основных универсальных предметных знаний и умений в курсе технологии Действия с десятичными дробями

Действия с десятичными дробями Решение задач по теме: «Терема Пифагора»

Решение задач по теме: «Терема Пифагора» Круглые тела

Круглые тела Первообразная. Неопределенный интеграл

Первообразная. Неопределенный интеграл Зима Ирина Владимировна учитель начальных классов МОУ «Климовская оош» Ясногорский район Тульская область

Зима Ирина Владимировна учитель начальных классов МОУ «Климовская оош» Ясногорский район Тульская область  Геометрия древесного ствола

Геометрия древесного ствола Тест по теме: "Скалярное произведение векторов". Вариант 1

Тест по теме: "Скалярное произведение векторов". Вариант 1 Контрольная работа

Контрольная работа Взаимно обратные числа. 6 класс

Взаимно обратные числа. 6 класс