Использование многофакторных моделей на основе главных компонент для прогнозирования состояния социально-экономических систем

- Использование многофакторных моделей на основе главных компонент для прогнозирования состояния социально-экономических систем

Содержание

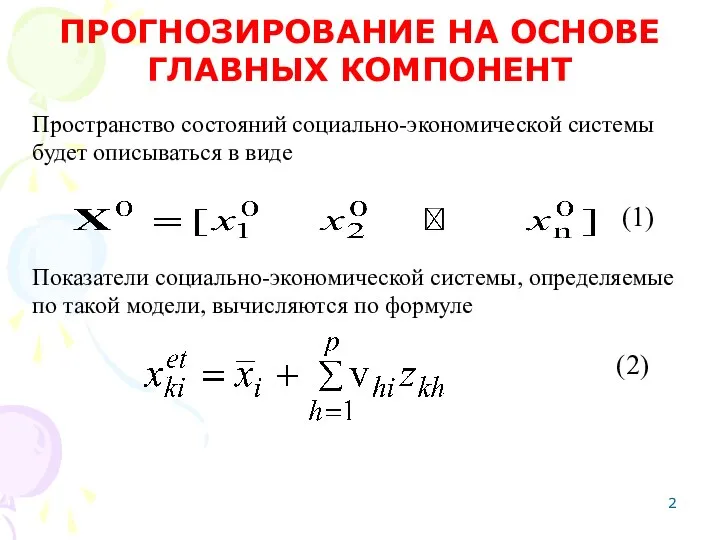

- 2. Пространство состояний социально-экономической системы будет описываться в виде ПРОГНОЗИРОВАНИЕ НА ОСНОВЕ ГЛАВНЫХ КОМПОНЕНТ Показатели социально-экономической системы,

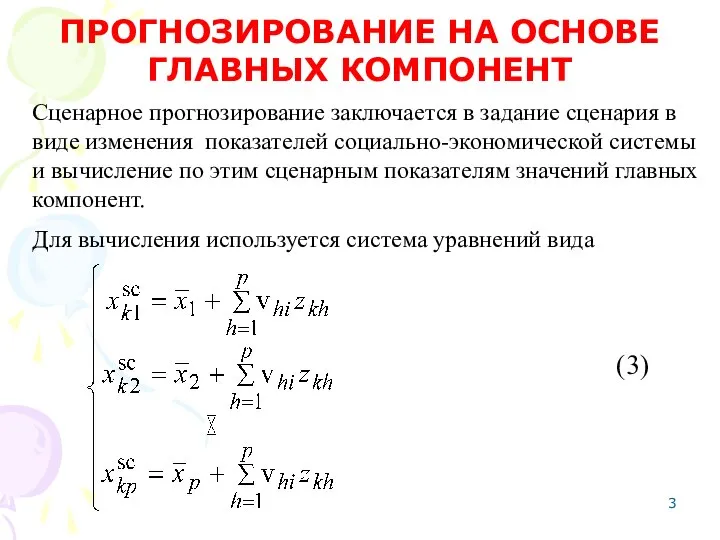

- 3. Сценарное прогнозирование заключается в задание сценария в виде изменения показателей социально-экономической системы и вычисление по этим

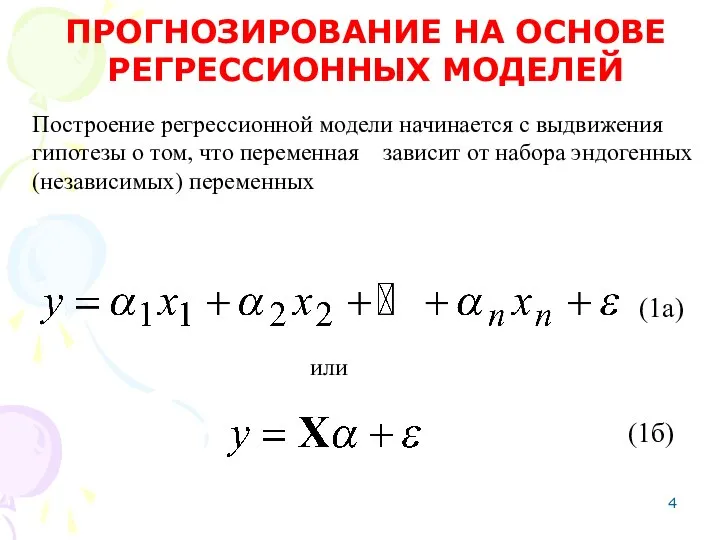

- 4. Построение регрессионной модели начинается с выдвижения гипотезы о том, что переменная зависит от набора эндогенных (независимых)

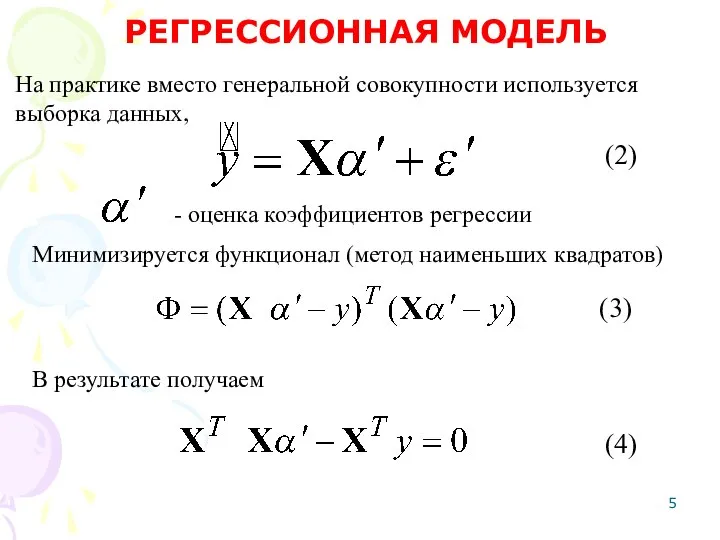

- 5. На практике вместо генеральной совокупности используется выборка данных, РЕГРЕССИОННАЯ МОДЕЛЬ - оценка коэффициентов регрессии Минимизируется функционал

- 6. С учетом формулы РЕГРЕССИОННАЯ МОДЕЛЬ Решая полученное уравнение, получается уравнение (4) преобразуется к виду (5) (6)

- 7. Матрица РЕГРЕССИОННАЯ МОДЕЛЬ Подставляя соотношение (7) в уравнение (5) получим может быть представлена (7) (8)

- 8. Далее умножаем справа на матрицу РЕГРЕССИОННАЯ МОДЕЛЬ После небольших преобразований получается соотношение (9) (10)

- 9. Одним из путей повышения качества регрессионной модели является удаление членов, соответствующих очень маленьким , которое приводит

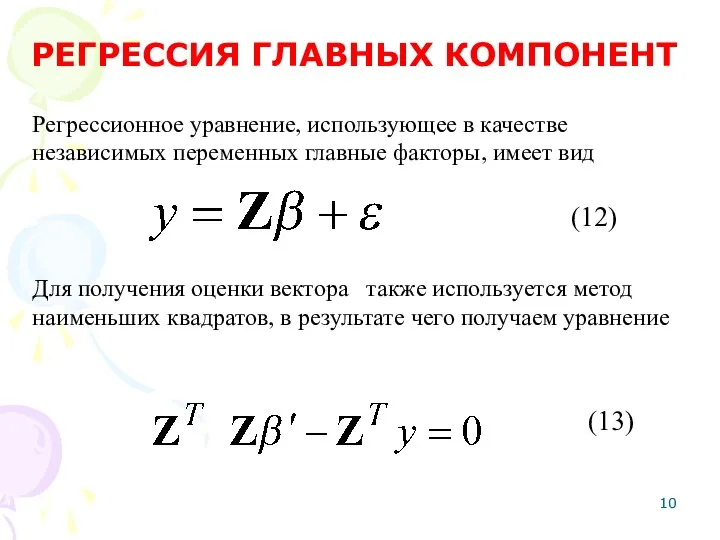

- 10. Регрессионное уравнение, использующее в качестве независимых переменных главные факторы, имеет вид РЕГРЕССИЯ ГЛАВНЫХ КОМПОНЕНТ Для получения

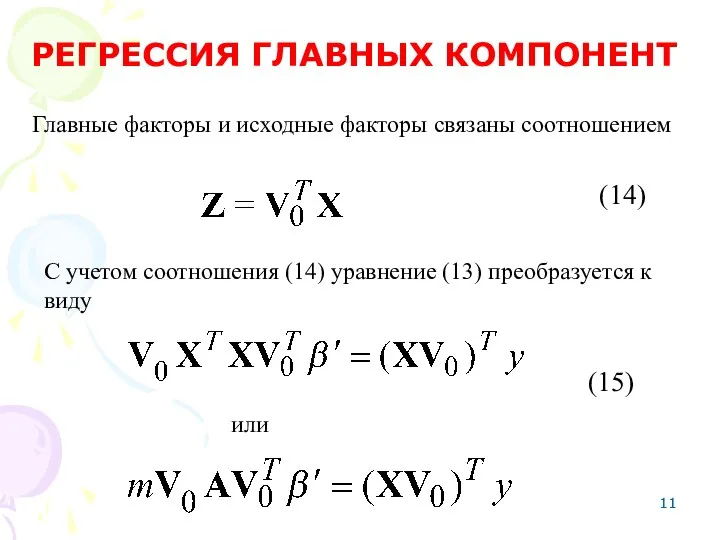

- 11. Главные факторы и исходные факторы связаны соотношением РЕГРЕССИЯ ГЛАВНЫХ КОМПОНЕНТ С учетом соотношения (14) уравнение (13)

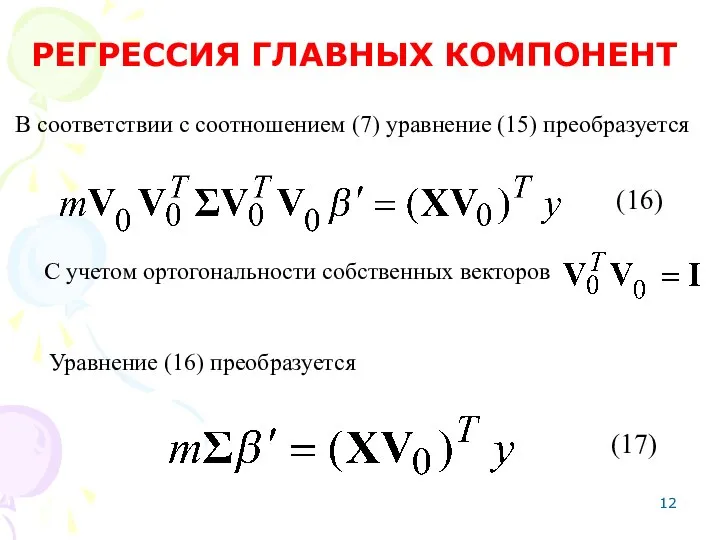

- 12. В соответствии с соотношением (7) уравнение (15) преобразуется РЕГРЕССИЯ ГЛАВНЫХ КОМПОНЕНТ С учетом ортогональности собственных векторов

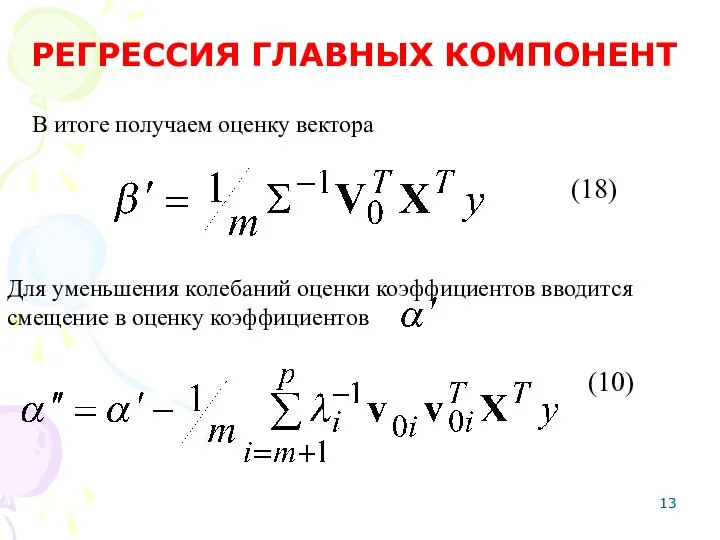

- 13. В итоге получаем оценку вектора РЕГРЕССИЯ ГЛАВНЫХ КОМПОНЕНТ Для уменьшения колебаний оценки коэффициентов вводится смещение в

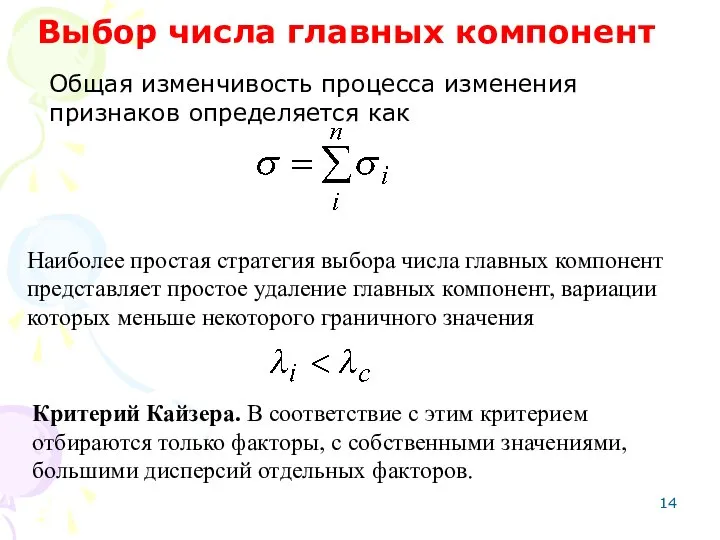

- 14. Наиболее простая стратегия выбора числа главных компонент представляет простое удаление главных компонент, вариации которых меньше некоторого

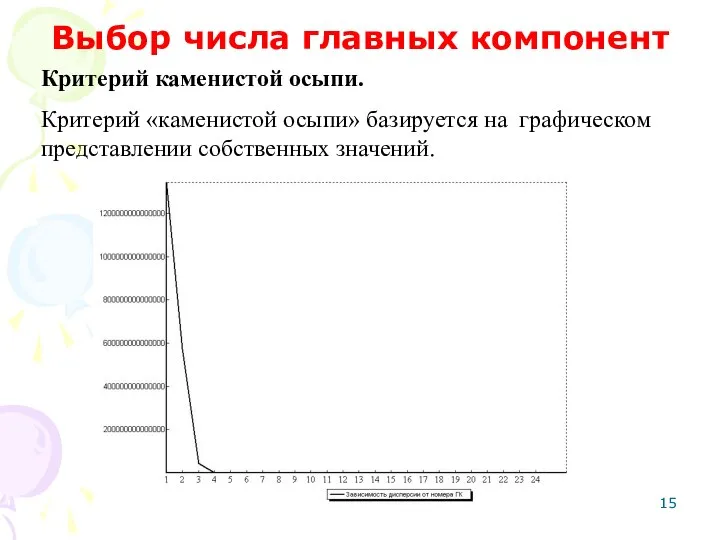

- 15. Критерий каменистой осыпи. Критерий «каменистой осыпи» базируется на графическом представлении собственных значений. Выбор числа главных компонент

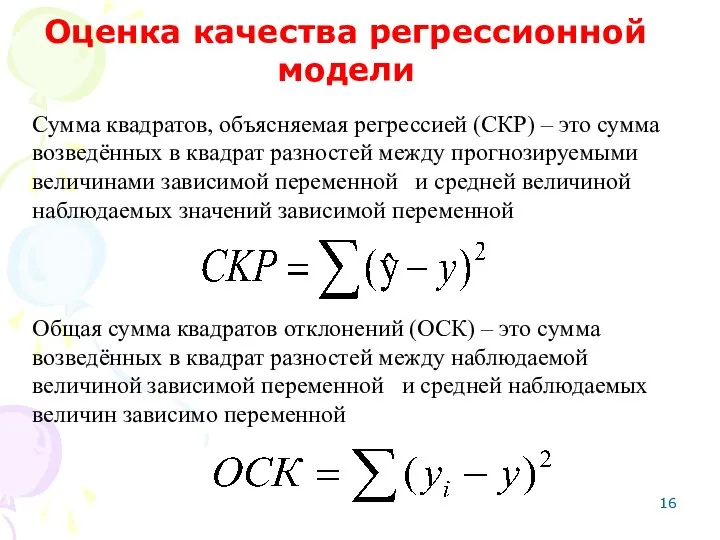

- 16. Сумма квадратов, объясняемая регрессией (СКР) – это сумма возведённых в квадрат разностей между прогнозируемыми величинами зависимой

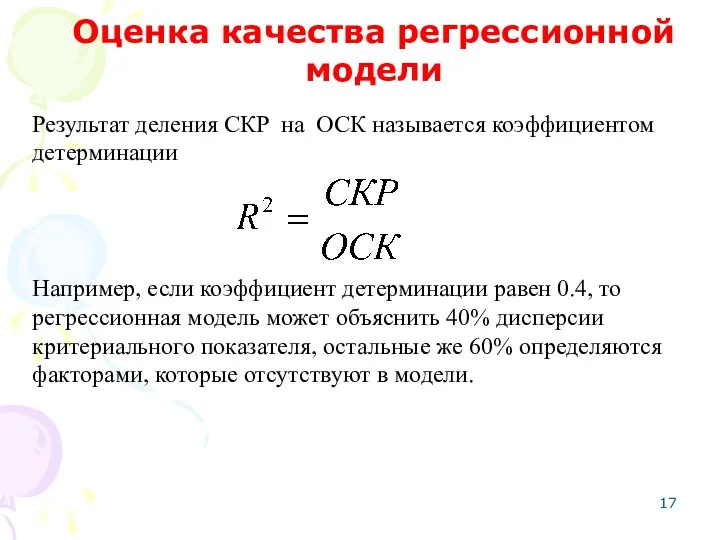

- 17. Результат деления СКР на ОСК называется коэффициентом детерминации Например, если коэффициент детерминации равен 0.4, то регрессионная

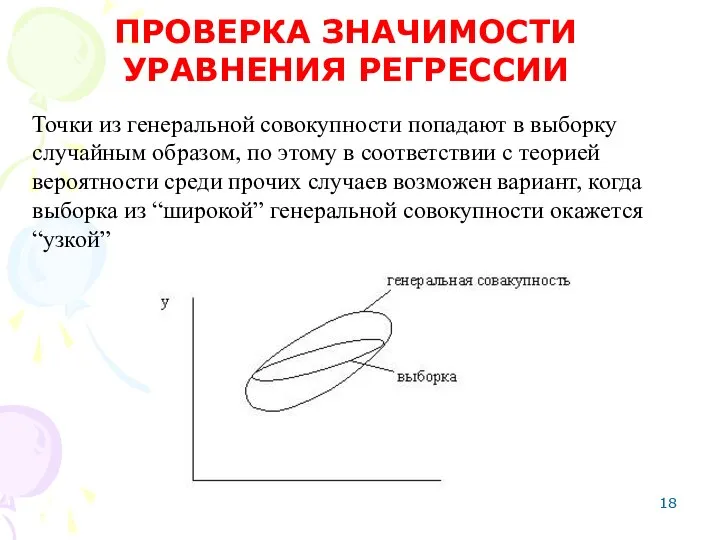

- 18. Точки из генеральной совокупности попадают в выборку случайным образом, по этому в соответствии с теорией вероятности

- 19. В случае «узкой» выборки: а) уравнение регрессии, построенное по выборке, может значительно отличаться от уравнения регрессии

- 20. Один из наиболее часто используемых вариантов проверки заключается в следующем. Для полученного уравнения регрессии определяется F

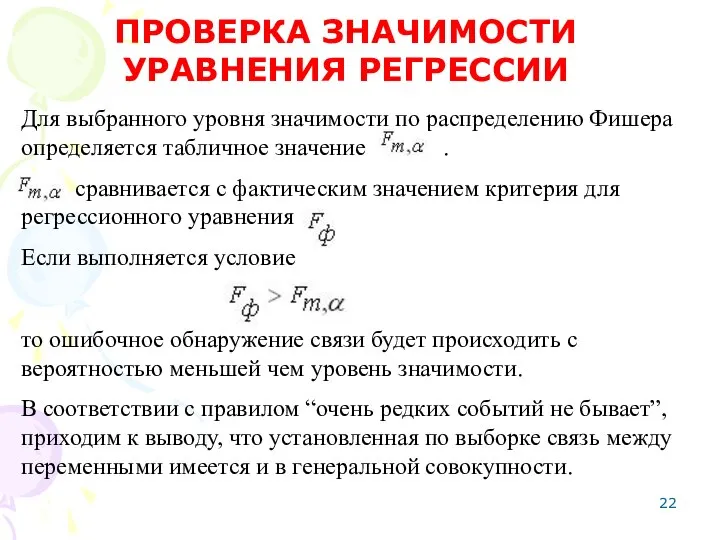

- 21. Для осуществления статистической проверки значимости уравнения регрессии формулируется нулевая гипотеза об отсутствии связи между переменными (все

- 22. Для выбранного уровня значимости по распределению Фишера определяется табличное значение . сравнивается с фактическим значением критерия

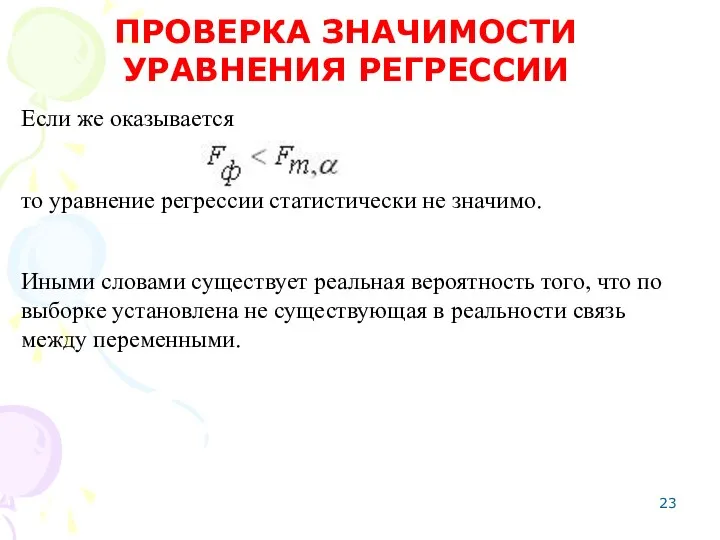

- 23. Если же оказывается то уравнение регрессии статистически не значимо. Иными словами существует реальная вероятность того, что

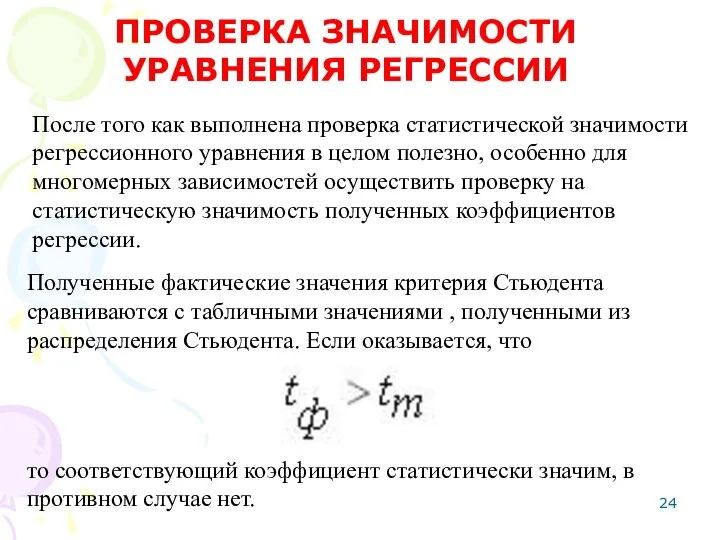

- 24. После того как выполнена проверка статистической значимости регрессионного уравнения в целом полезно, особенно для многомерных зависимостей

- 25. Критические точки распределения Стьюдента

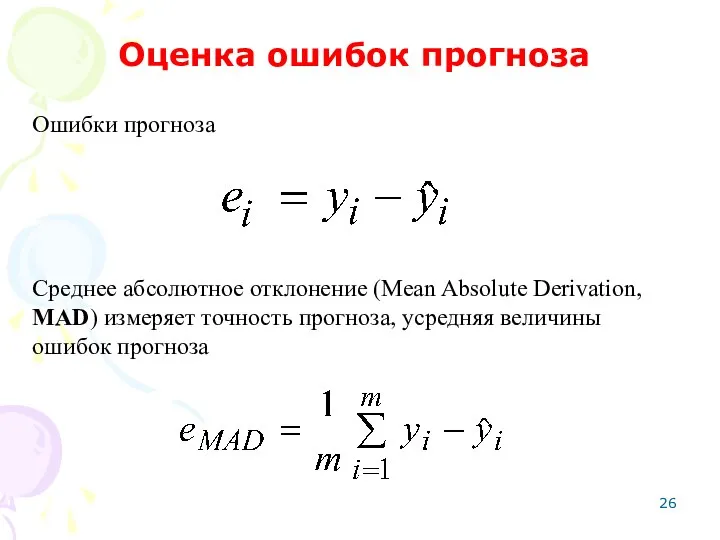

- 26. Ошибки прогноза Оценка ошибок прогноза Среднее абсолютное отклонение (Mean Absolute Derivation, MAD) измеряет точность прогноза, усредняя

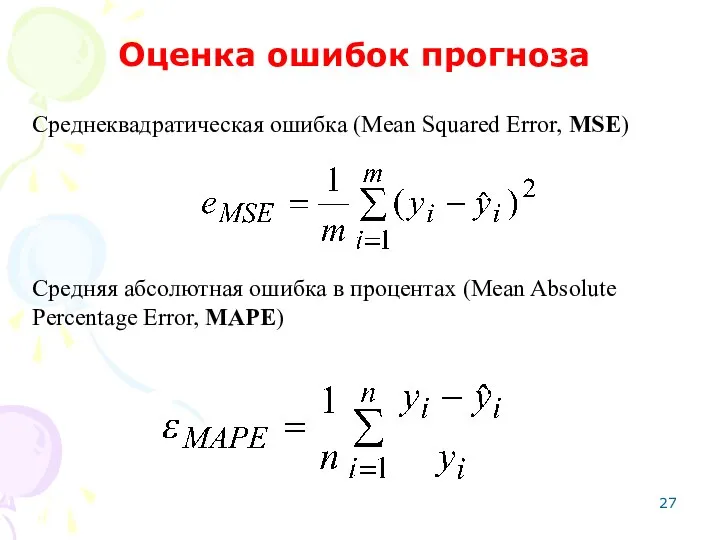

- 27. Среднеквадратическая ошибка (Mean Squared Error, MSE) Оценка ошибок прогноза Средняя абсолютная ошибка в процентах (Mean Absolute

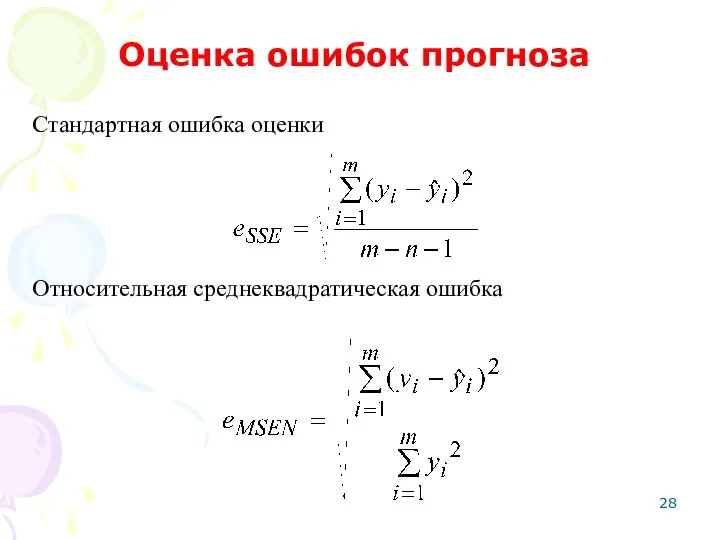

- 28. Стандартная ошибка оценки Оценка ошибок прогноза Относительная среднеквадратическая ошибка

- 30. Скачать презентацию

Пространство состояний социально-экономической системы будет описываться в виде

ПРОГНОЗИРОВАНИЕ НА ОСНОВЕ ГЛАВНЫХ

Пространство состояний социально-экономической системы будет описываться в виде

ПРОГНОЗИРОВАНИЕ НА ОСНОВЕ ГЛАВНЫХ

Сценарное прогнозирование заключается в задание сценария в виде изменения показателей социально-экономической

Сценарное прогнозирование заключается в задание сценария в виде изменения показателей социально-экономической

Построение регрессионной модели начинается с выдвижения гипотезы о том, что переменная

Построение регрессионной модели начинается с выдвижения гипотезы о том, что переменная

На практике вместо генеральной совокупности используется выборка данных,

РЕГРЕССИОННАЯ МОДЕЛЬ

- оценка

На практике вместо генеральной совокупности используется выборка данных,

РЕГРЕССИОННАЯ МОДЕЛЬ

- оценка

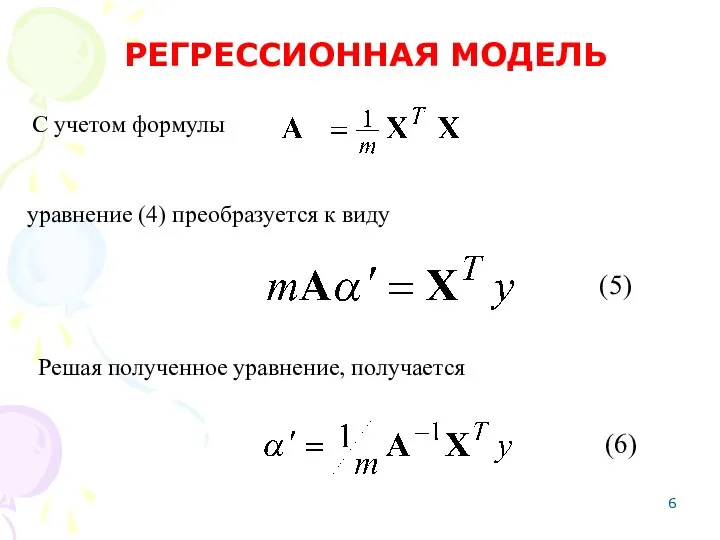

С учетом формулы

РЕГРЕССИОННАЯ МОДЕЛЬ

Решая полученное уравнение, получается

уравнение (4) преобразуется к

С учетом формулы

РЕГРЕССИОННАЯ МОДЕЛЬ

Решая полученное уравнение, получается

уравнение (4) преобразуется к

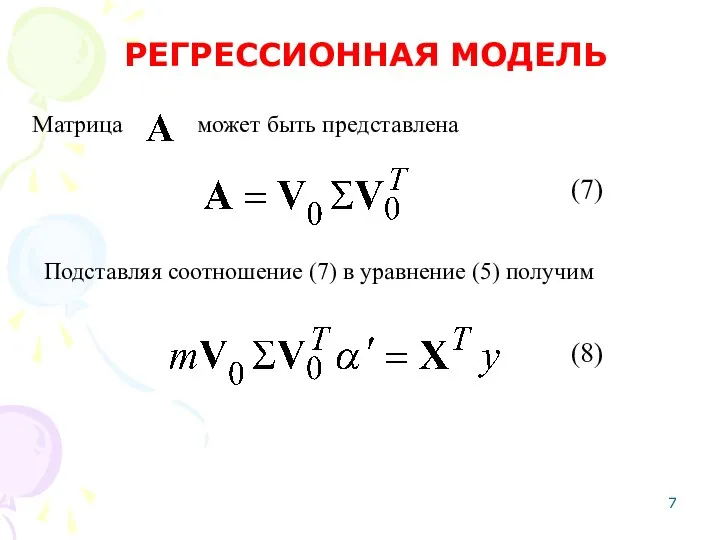

Матрица

РЕГРЕССИОННАЯ МОДЕЛЬ

Подставляя соотношение (7) в уравнение (5) получим

может быть представлена

Матрица

РЕГРЕССИОННАЯ МОДЕЛЬ

Подставляя соотношение (7) в уравнение (5) получим

может быть представлена

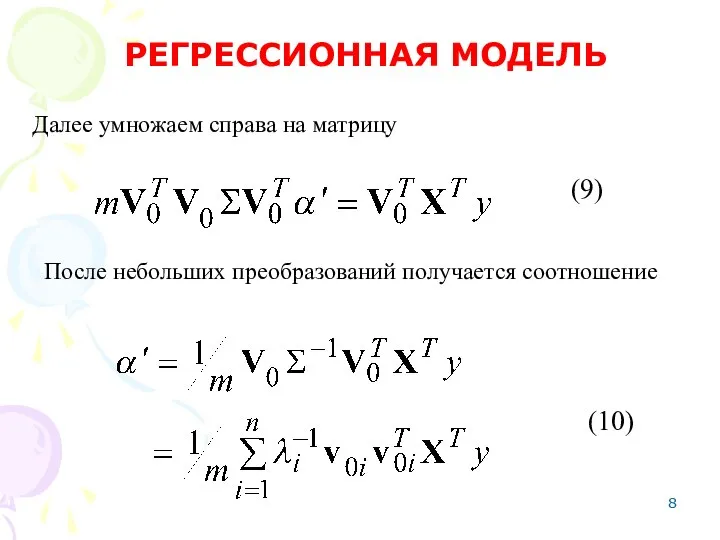

Далее умножаем справа на матрицу

РЕГРЕССИОННАЯ МОДЕЛЬ

После небольших преобразований получается

Далее умножаем справа на матрицу

РЕГРЕССИОННАЯ МОДЕЛЬ

После небольших преобразований получается

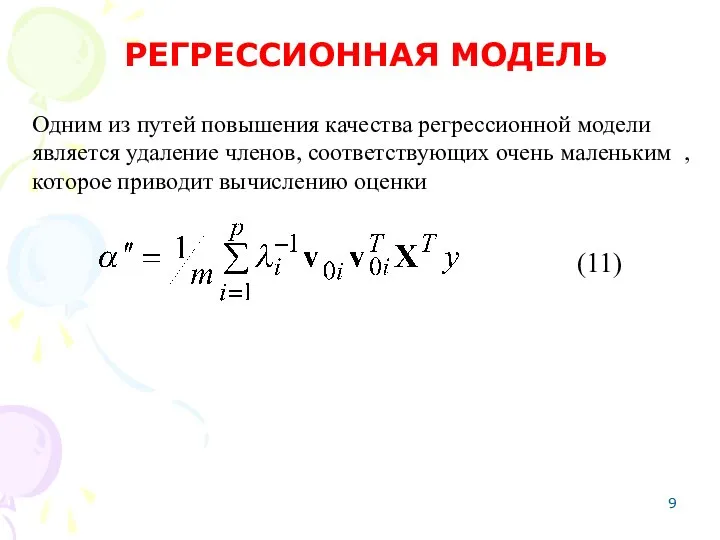

Одним из путей повышения качества регрессионной модели является удаление членов, соответствующих

Одним из путей повышения качества регрессионной модели является удаление членов, соответствующих

Регрессионное уравнение, использующее в качестве независимых переменных главные факторы, имеет вид

РЕГРЕССИЯ

Регрессионное уравнение, использующее в качестве независимых переменных главные факторы, имеет вид

РЕГРЕССИЯ

Главные факторы и исходные факторы связаны соотношением

РЕГРЕССИЯ ГЛАВНЫХ КОМПОНЕНТ

С учетом

Главные факторы и исходные факторы связаны соотношением

РЕГРЕССИЯ ГЛАВНЫХ КОМПОНЕНТ

С учетом

В соответствии с соотношением (7) уравнение (15) преобразуется

РЕГРЕССИЯ ГЛАВНЫХ КОМПОНЕНТ

В соответствии с соотношением (7) уравнение (15) преобразуется

РЕГРЕССИЯ ГЛАВНЫХ КОМПОНЕНТ

В итоге получаем оценку вектора

РЕГРЕССИЯ ГЛАВНЫХ КОМПОНЕНТ

Для уменьшения колебаний

В итоге получаем оценку вектора

РЕГРЕССИЯ ГЛАВНЫХ КОМПОНЕНТ

Для уменьшения колебаний

Наиболее простая стратегия выбора числа главных компонент представляет простое удаление главных

Наиболее простая стратегия выбора числа главных компонент представляет простое удаление главных

Критерий каменистой осыпи.

Критерий «каменистой осыпи» базируется на графическом представлении собственных

Критерий каменистой осыпи.

Критерий «каменистой осыпи» базируется на графическом представлении собственных

Сумма квадратов, объясняемая регрессией (СКР) – это сумма возведённых в квадрат

Сумма квадратов, объясняемая регрессией (СКР) – это сумма возведённых в квадрат

Результат деления СКР на ОСК называется коэффициентом детерминации

Например, если коэффициент детерминации

Результат деления СКР на ОСК называется коэффициентом детерминации

Например, если коэффициент детерминации

Точки из генеральной совокупности попадают в выборку случайным образом, по этому

Точки из генеральной совокупности попадают в выборку случайным образом, по этому

В случае «узкой» выборки:

а) уравнение регрессии, построенное по выборке, может значительно

В случае «узкой» выборки:

а) уравнение регрессии, построенное по выборке, может значительно

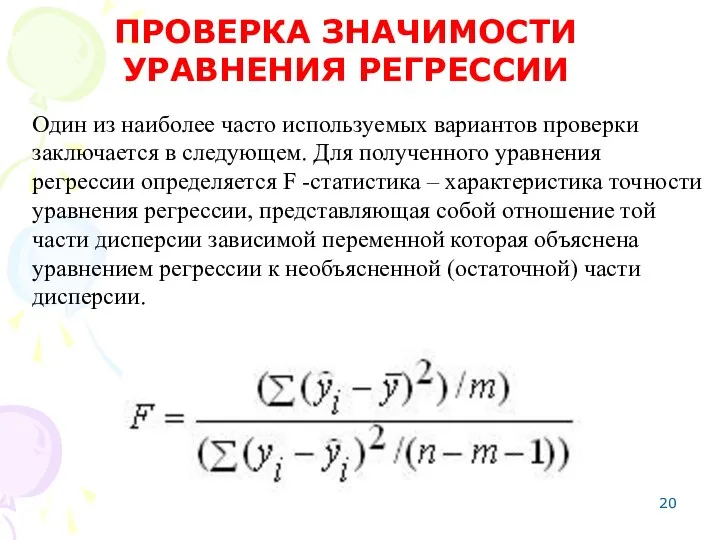

Один из наиболее часто используемых вариантов проверки заключается в следующем. Для

Один из наиболее часто используемых вариантов проверки заключается в следующем. Для

Для осуществления статистической проверки значимости уравнения регрессии формулируется нулевая гипотеза об

Для осуществления статистической проверки значимости уравнения регрессии формулируется нулевая гипотеза об

Для выбранного уровня значимости по распределению Фишера определяется табличное значение .

Для выбранного уровня значимости по распределению Фишера определяется табличное значение .

Если же оказывается

то уравнение регрессии статистически не значимо.

Иными словами

Если же оказывается

то уравнение регрессии статистически не значимо.

Иными словами

После того как выполнена проверка статистической значимости регрессионного уравнения в целом

После того как выполнена проверка статистической значимости регрессионного уравнения в целом

Критические точки распределения Стьюдента

Критические точки распределения Стьюдента

Ошибки прогноза

Оценка ошибок прогноза

Среднее абсолютное отклонение (Mean Absolute Derivation, MAD) измеряет

Ошибки прогноза

Оценка ошибок прогноза

Среднее абсолютное отклонение (Mean Absolute Derivation, MAD) измеряет

Среднеквадратическая ошибка (Mean Squared Error, MSE)

Оценка ошибок прогноза

Средняя абсолютная ошибка

Среднеквадратическая ошибка (Mean Squared Error, MSE)

Оценка ошибок прогноза

Средняя абсолютная ошибка

Стандартная ошибка оценки

Оценка ошибок прогноза

Относительная среднеквадратическая ошибка

Стандартная ошибка оценки

Оценка ошибок прогноза

Относительная среднеквадратическая ошибка

Рисуем на уроке математики Урок математики в 6 классе Автор: Вартанова Нелли Александровна учитель математики МОУ СОШ№19 ст.Ладож

Рисуем на уроке математики Урок математики в 6 классе Автор: Вартанова Нелли Александровна учитель математики МОУ СОШ№19 ст.Ладож Задачи и методы оптимального планирования

Задачи и методы оптимального планирования Свойства степени с натуральным показателем

Свойства степени с натуральным показателем Метод Гаусса решения систем линейных уравнений

Метод Гаусса решения систем линейных уравнений  Свойства вычитания

Свойства вычитания Уравнения в школьном курсе средней школы. 5-6 класс

Уравнения в школьном курсе средней школы. 5-6 класс Презентация по математике "Смежные углы" - скачать бесплатно

Презентация по математике "Смежные углы" - скачать бесплатно Множества и функции

Множества и функции Регулятивные удд

Регулятивные удд Отрезок. Треугольник. Многоугольники

Отрезок. Треугольник. Многоугольники Расширение множества натуральных чмсел

Расширение множества натуральных чмсел Презентация на тему Диаграммы 4 класс

Презентация на тему Диаграммы 4 класс Презентация на тему Сокращение дробей Математика, 6 класс

Презентация на тему Сокращение дробей Математика, 6 класс  История введения понятия функции в школьный курс математики и современность

История введения понятия функции в школьный курс математики и современность Презентация по математике "Натуральные числа" - скачать

Презентация по математике "Натуральные числа" - скачать  24.02.2010г. Дифференцирование частного и степени. Дернова А.М. учитель математики Iкв.к. МБОУ «Новотроицкая СОШ»

24.02.2010г. Дифференцирование частного и степени. Дернова А.М. учитель математики Iкв.к. МБОУ «Новотроицкая СОШ» Вклад мусульманских ученых в развитие геометрии и тригонометрии

Вклад мусульманских ученых в развитие геометрии и тригонометрии Комплексные числа

Комплексные числа Треугольник и его виды

Треугольник и его виды Применение распределительного свойства умножения

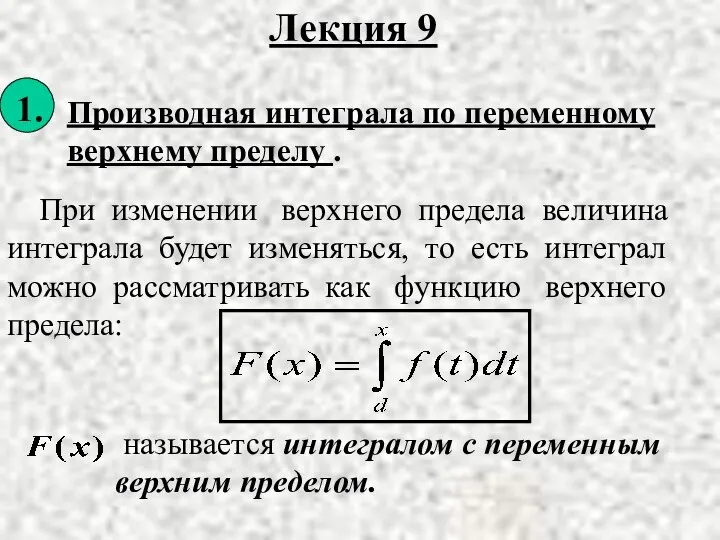

Применение распределительного свойства умножения Производная интеграла по переменному верхнему пределу

Производная интеграла по переменному верхнему пределу Задания по геометрии

Задания по геометрии Математика. Основы школьного стандарта

Математика. Основы школьного стандарта Презентация на тему Производная и интеграл

Презентация на тему Производная и интеграл  Проценты. 5 класс

Проценты. 5 класс Математическая игра-викторина. (6-7 класс)

Математическая игра-викторина. (6-7 класс) Математические основы манипулирования реляционными данными

Математические основы манипулирования реляционными данными Реальная математика

Реальная математика