- Корреляция. Парная регрессия

Содержание

- 2. Тема 2. Корреляция. Парная регрессия. Функциональные и корреляционные типы связей. Ковариация, корреляция. Анализ линейной статистической связи

- 3. Функциональные и корреляционные типы связей Рассматривая зависимости между признаками, выделяют две категории зависимости: 1) функциональные и

- 5. Корреляция Основная задача корреляционного анализа заключается в выявлении взаимосвязи между случайными переменными путем точечной и интервальной

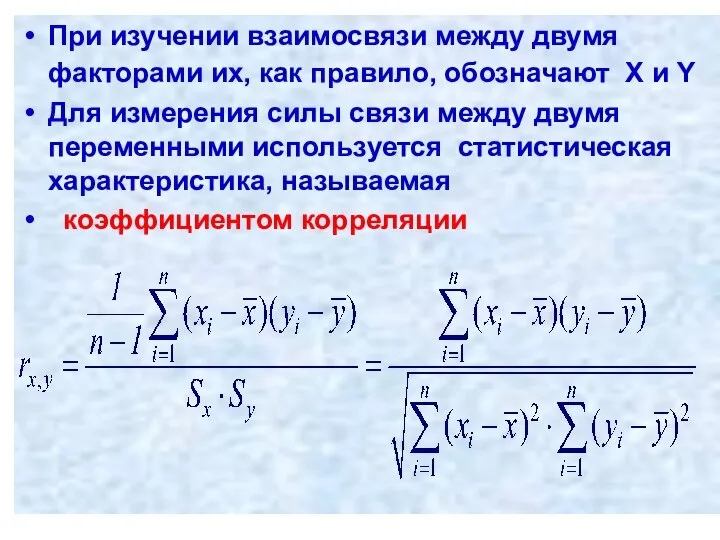

- 6. При изучении взаимосвязи между двумя факторами их, как правило, обозначают X и Y Для измерения силы

- 7. Оценка значимости коэффициента корреляции при малых объемах выборки выполняется с использованием t - критерия Стьюдента. Вычисленное

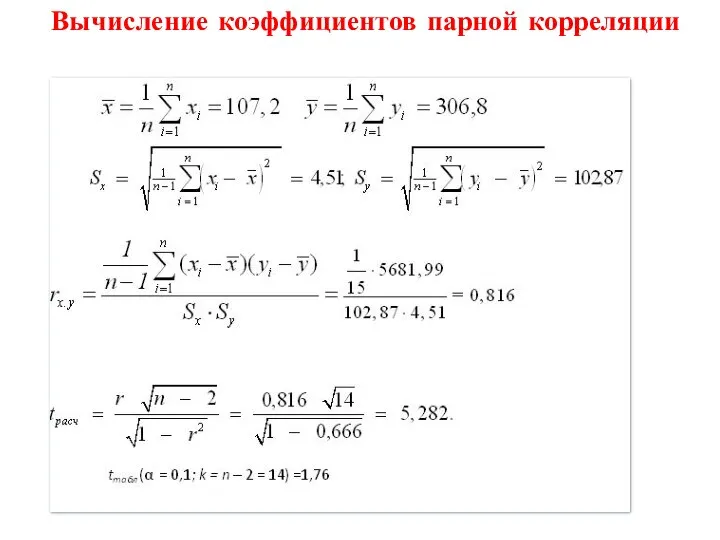

- 8. Вычисление коэффициентов парной корреляции

- 9. Вычисление коэффициентов парной корреляции

- 10. Влияние аномальных наблюдений на результаты вычислений

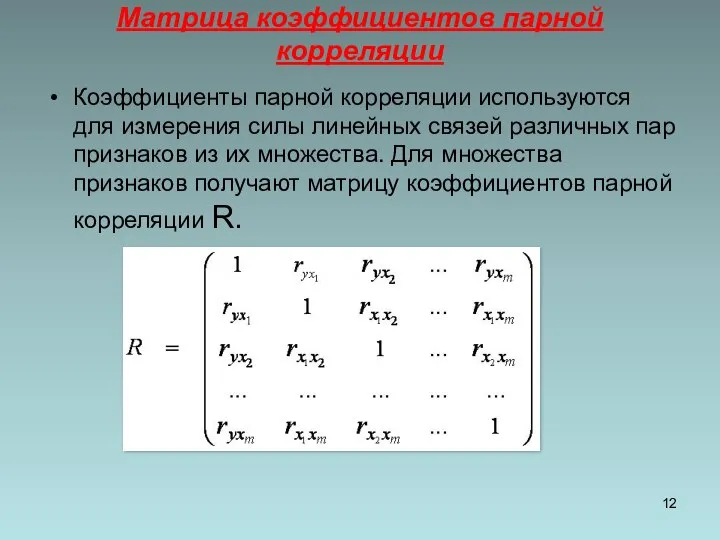

- 12. Матрица коэффициентов парной корреляции Коэффициенты парной корреляции используются для измерения силы линейных связей различных пар признаков

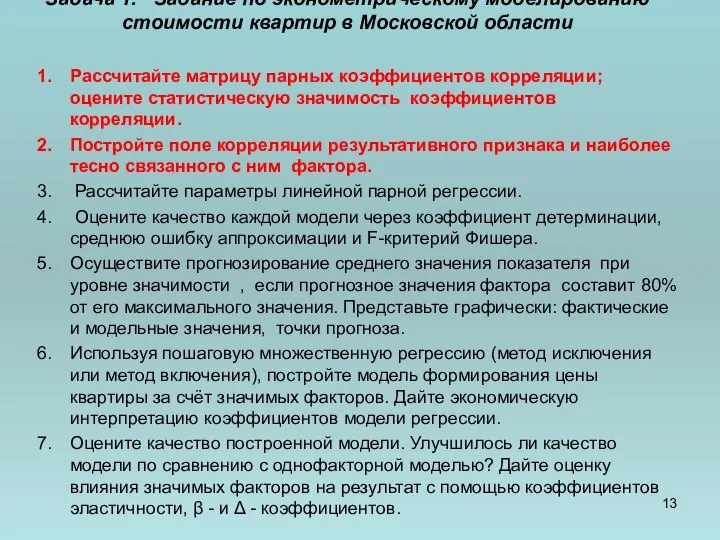

- 13. Задача 1. Задание по эконометрическому моделированию стоимости квартир в Московской области Рассчитайте матрицу парных коэффициентов корреляции;

- 14. Регрессионный анализ предназначен для исследования зависимости исследуемой переменной от различных факторов и отображения их взаимосвязи в

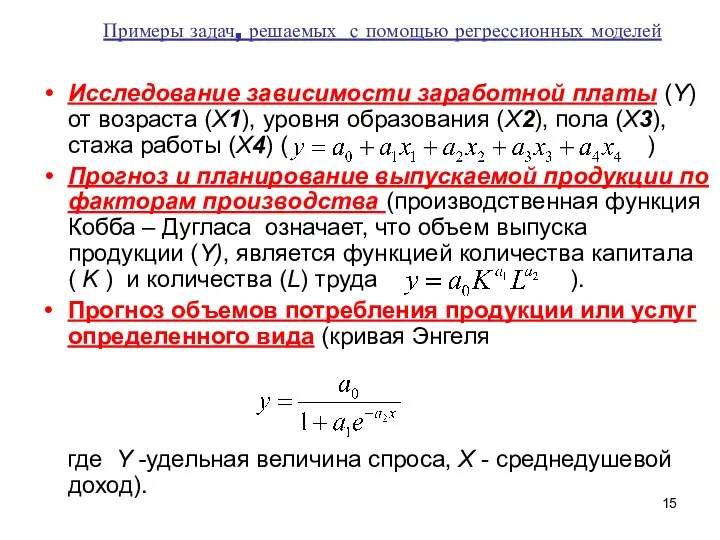

- 15. Примеры задач, решаемых с помощью регрессионных моделей Исследование зависимости заработной платы (Y) от возраста (X1), уровня

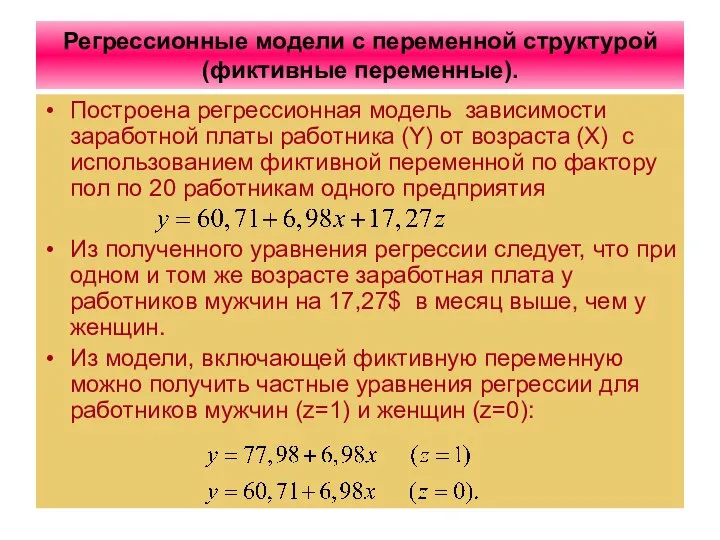

- 16. Регрессионные модели с переменной структурой (фиктивные переменные). Построена регрессионная модель зависимости заработной платы работника (Y) от

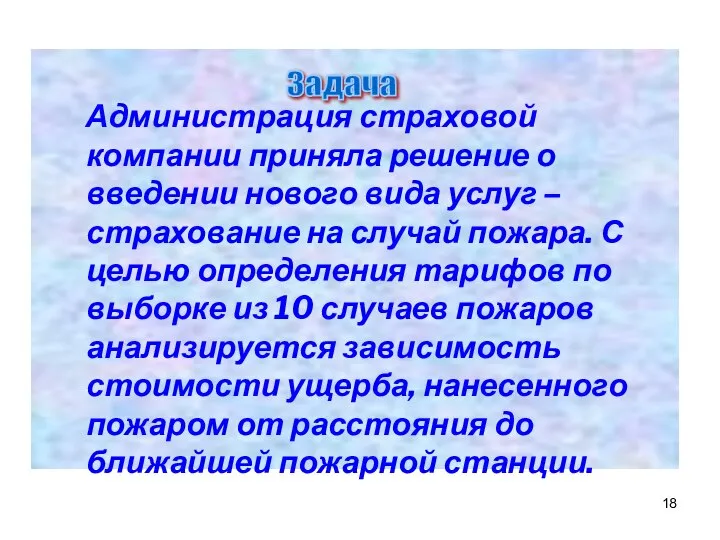

- 18. Администрация страховой компании приняла решение о введении нового вида услуг – страхование на случай пожара. С

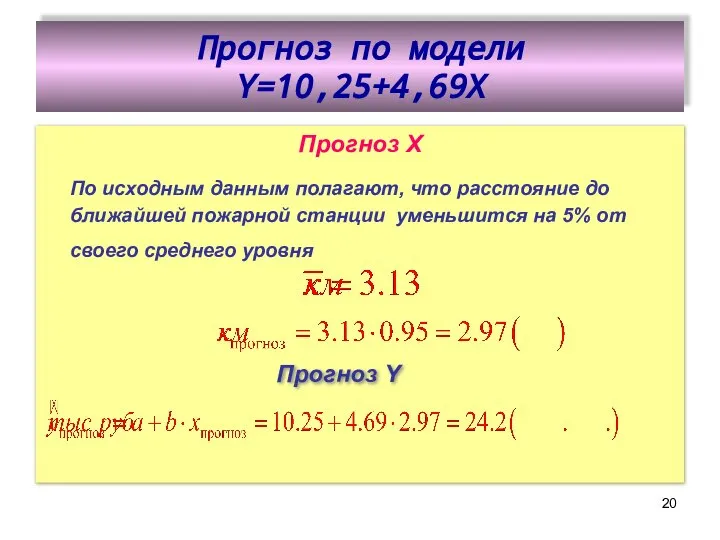

- 20. Прогноз по модели Y=10,25+4,69X Прогноз Х По исходным данным полагают, что расстояние до ближайшей пожарной станции

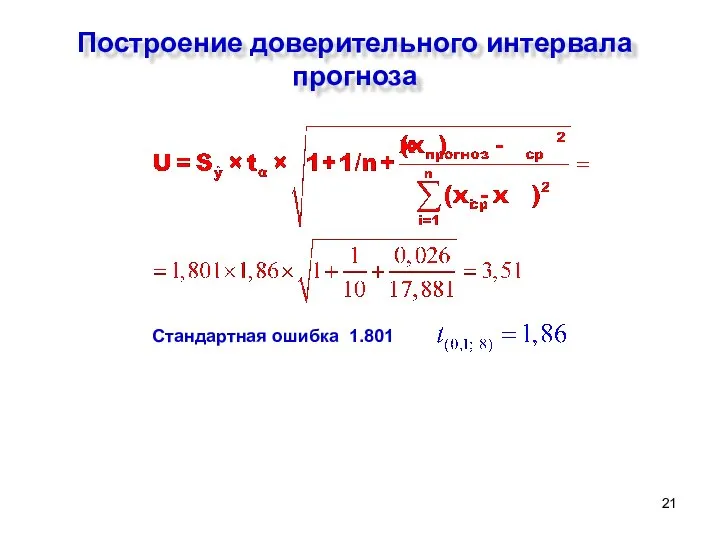

- 21. Построение доверительного интервала прогноза Стандартная ошибка 1.801

- 22. Построение доверительного интервала прогноза Строим доверительный интервал прогноза ущерба с вероятностью 0,90 (t=1,86). Из полученных результатов

- 24. Скачать презентацию

Тема 2. Корреляция. Парная регрессия.

Функциональные и корреляционные типы связей. Ковариация, корреляция.

Тема 2. Корреляция. Парная регрессия.

Функциональные и корреляционные типы связей. Ковариация, корреляция.

Функциональные и корреляционные типы связей

Рассматривая зависимости между признаками, выделяют две категории

Функциональные и корреляционные типы связей

Рассматривая зависимости между признаками, выделяют две категории

Корреляция

Основная задача корреляционного анализа заключается в выявлении взаимосвязи между случайными переменными

Корреляция

Основная задача корреляционного анализа заключается в выявлении взаимосвязи между случайными переменными

При изучении взаимосвязи между двумя факторами их, как правило, обозначают X

При изучении взаимосвязи между двумя факторами их, как правило, обозначают X

Оценка значимости коэффициента корреляции

при малых объемах выборки выполняется с использованием t

Оценка значимости коэффициента корреляции

при малых объемах выборки выполняется с использованием t

Вычисление коэффициентов парной корреляции

Вычисление коэффициентов парной корреляции

Вычисление коэффициентов парной корреляции

Вычисление коэффициентов парной корреляции

Влияние аномальных наблюдений на результаты вычислений

Влияние аномальных наблюдений на результаты вычислений

Матрица коэффициентов парной корреляции

Коэффициенты парной корреляции используются для измерения силы

Матрица коэффициентов парной корреляции

Коэффициенты парной корреляции используются для измерения силы

Задача 1. Задание по эконометрическому моделированию стоимости квартир в Московской области

Рассчитайте

Задача 1. Задание по эконометрическому моделированию стоимости квартир в Московской области

Рассчитайте

Регрессионный анализ

предназначен для исследования зависимости исследуемой переменной от различных факторов

Регрессионный анализ

предназначен для исследования зависимости исследуемой переменной от различных факторов

Примеры задач, решаемых с помощью регрессионных моделей

Исследование зависимости заработной платы (Y)

Примеры задач, решаемых с помощью регрессионных моделей

Исследование зависимости заработной платы (Y)

Регрессионные модели с переменной структурой (фиктивные переменные).

Построена регрессионная модель зависимости заработной

Регрессионные модели с переменной структурой (фиктивные переменные).

Построена регрессионная модель зависимости заработной

Администрация страховой компании приняла решение о введении нового вида

Администрация страховой компании приняла решение о введении нового вида

Прогноз по модели

Y=10,25+4,69X

Прогноз Х

По исходным данным полагают, что расстояние до ближайшей

Прогноз по модели

Y=10,25+4,69X

Прогноз Х

По исходным данным полагают, что расстояние до ближайшей

Построение доверительного интервала прогноза

Стандартная ошибка 1.801

Построение доверительного интервала прогноза

Стандартная ошибка 1.801

Построение доверительного интервала прогноза

Строим доверительный интервал прогноза ущерба с вероятностью 0,90

Построение доверительного интервала прогноза

Строим доверительный интервал прогноза ущерба с вероятностью 0,90

Слагаемые, сумма 1 класс - Презентация по математике

Слагаемые, сумма 1 класс - Презентация по математике Таблиця ділення на 3. Збери букет для Попелюшки

Таблиця ділення на 3. Збери букет для Попелюшки Приемы устных вычислений. Формирование навыков устных вычислений на уроках математики

Приемы устных вычислений. Формирование навыков устных вычислений на уроках математики Подготовка к ЕГЭ по математике. Решение задач В12

Подготовка к ЕГЭ по математике. Решение задач В12 Старинные задачи. История возникновения арифметических задач

Старинные задачи. История возникновения арифметических задач Умножение двузначного числа на однозначное

Умножение двузначного числа на однозначное Понятие движения

Понятие движения Сумма углов треугольника. Теорема

Сумма углов треугольника. Теорема Умножение десятичной дроби на натуральное число. 5 класс

Умножение десятичной дроби на натуральное число. 5 класс Задачи на построение

Задачи на построение Многогранники

Многогранники Умножение десятичных дробей. Урок математики 6 класс

Умножение десятичных дробей. Урок математики 6 класс Последовательности: путешествие вглубь веков

Последовательности: путешествие вглубь веков Делимость натуральных чисел

Делимость натуральных чисел Азбука

Азбука Математика. Исправляем ошибки

Математика. Исправляем ошибки Одночлен и его стандартный вид_

Одночлен и его стандартный вид_ Математический вечер "Ох, уж эта математика"

Математический вечер "Ох, уж эта математика" Функционально замкнутые классы. Специальные классы булевых функций

Функционально замкнутые классы. Специальные классы булевых функций Свойства и способы вычисления двойных интегралов. Двойной интеграл в прямоугольных декартовых и полярных координатах. Лекция 15

Свойства и способы вычисления двойных интегралов. Двойной интеграл в прямоугольных декартовых и полярных координатах. Лекция 15 История числа Пи

История числа Пи Связь между компонентами и результатом умножения

Связь между компонентами и результатом умножения Обернена задача

Обернена задача Золотое сечение и числа Фибоначчи

Золотое сечение и числа Фибоначчи Творческая работа по математике. Табличное умножение (учебник Н.Б. Истомина «Гармония»)

Творческая работа по математике. Табличное умножение (учебник Н.Б. Истомина «Гармония») Площадь треугольника. 9 класс

Площадь треугольника. 9 класс Линейная функция и ее график

Линейная функция и ее график Теория вероятности в ЕГЭ . По математике примеры и решения

Теория вероятности в ЕГЭ . По математике примеры и решения