- Линейные регрессионные модели с гетероскедастичными и автокоррелированными остатками

Содержание

- 2. Автокорреляция, выявление и устранение

- 3. Автокорреляция (последовательная корреляция) определяется как корреляция между наблюдаемыми показателями, упорядоченными во времени (временные ряды) или в

- 4. Последствия автокорреляции: Оценки параметров, оставаясь линейными и несмещенными, перестают быть эффективными Дисперсии оценок являются смещенными Оценка

- 5. Методы обнаружения автокорреляции: графический анализ остатков метод рядов критерий Дарбина-Уотсона тест серий Бреуша-Годфри Q-тест Льюинга-Бокса тест

- 6. Графический анализа остатков отсутствие автокорреляции наличие автокорреляции

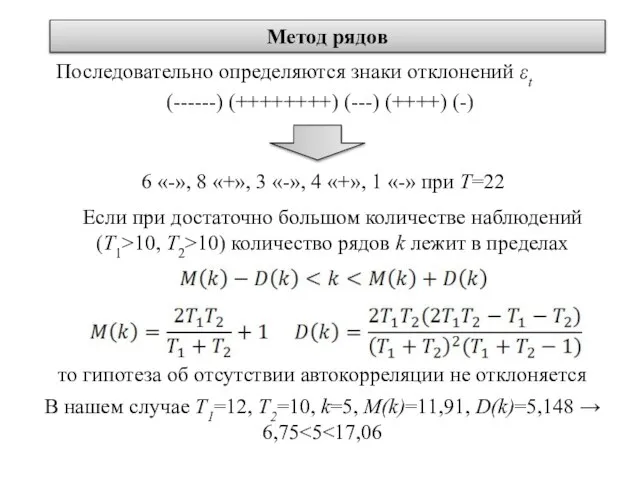

- 7. Метод рядов Если при достаточно большом количестве наблюдений (T1>10, T2>10) количество рядов k лежит в пределах

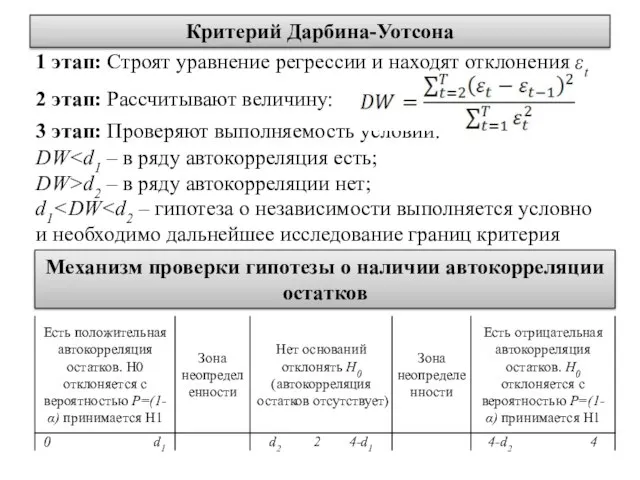

- 8. Критерий Дарбина-Уотсона 2 этап: Рассчитывают величину: 3 этап: Проверяют выполняемость условий: DW DW>d2 – в ряду

- 9. Тест серий Бреуша-Годфри 1 шаг: вычисляем регрессионное уравнение и находим отклонения; 2 шаг: строим уравнение: 3

- 10. Авторегрессионная схема первого порядка Строят парное линейное уравнение регрессии: Наблюдению с индексом t соответствует выражение: Наблюдению

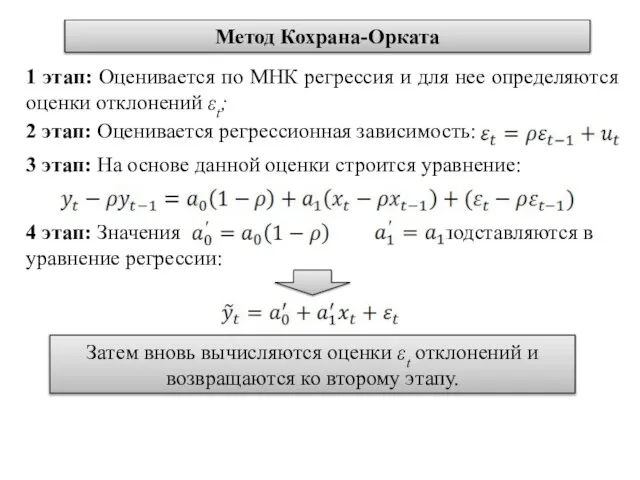

- 12. 4 этап: Значения и подставляются в уравнение регрессии: Метод Кохрана-Орката 1 этап: Оценивается по МНК регрессия

- 13. Определение ρ на основе статистики Дарбина-Уотсона Определение ρ на основе метода Хилдрета-Лу оценивается для каждого возможного

- 15. Скачать презентацию

Автокорреляция, выявление и устранение

Автокорреляция, выявление и устранение

Автокорреляция (последовательная корреляция) определяется как корреляция между наблюдаемыми показателями, упорядоченными во

Автокорреляция (последовательная корреляция) определяется как корреляция между наблюдаемыми показателями, упорядоченными во

Последствия автокорреляции:

Оценки параметров, оставаясь линейными и несмещенными, перестают быть эффективными

Дисперсии оценок

Последствия автокорреляции:

Оценки параметров, оставаясь линейными и несмещенными, перестают быть эффективными

Дисперсии оценок

Методы обнаружения автокорреляции:

графический анализ остатков

метод рядов

критерий Дарбина-Уотсона

тест серий Бреуша-Годфри

Q-тест Льюинга-Бокса

тест Льюинга-Бокса

Методы обнаружения автокорреляции:

графический анализ остатков

метод рядов

критерий Дарбина-Уотсона

тест серий Бреуша-Годфри

Q-тест Льюинга-Бокса

тест Льюинга-Бокса

Графический анализа остатков

отсутствие автокорреляции

наличие автокорреляции

Графический анализа остатков

отсутствие автокорреляции

наличие автокорреляции

Метод рядов

Если при достаточно большом количестве наблюдений (T1>10, T2>10) количество рядов

Метод рядов

Если при достаточно большом количестве наблюдений (T1>10, T2>10) количество рядов

Критерий Дарбина-Уотсона

2 этап: Рассчитывают величину:

3 этап: Проверяют выполняемость условий:

DW

Критерий Дарбина-Уотсона

2 этап: Рассчитывают величину:

3 этап: Проверяют выполняемость условий:

DW

Тест серий Бреуша-Годфри

1 шаг: вычисляем регрессионное уравнение и находим отклонения;

2 шаг:

Тест серий Бреуша-Годфри

1 шаг: вычисляем регрессионное уравнение и находим отклонения;

2 шаг:

Авторегрессионная схема первого порядка

Строят парное линейное уравнение регрессии:

Наблюдению с индексом

Авторегрессионная схема первого порядка

Строят парное линейное уравнение регрессии:

Наблюдению с индексом

4 этап: Значения и подставляются в уравнение регрессии:

Метод Кохрана-Орката

1 этап: Оценивается

4 этап: Значения и подставляются в уравнение регрессии:

Метод Кохрана-Орката

1 этап: Оценивается

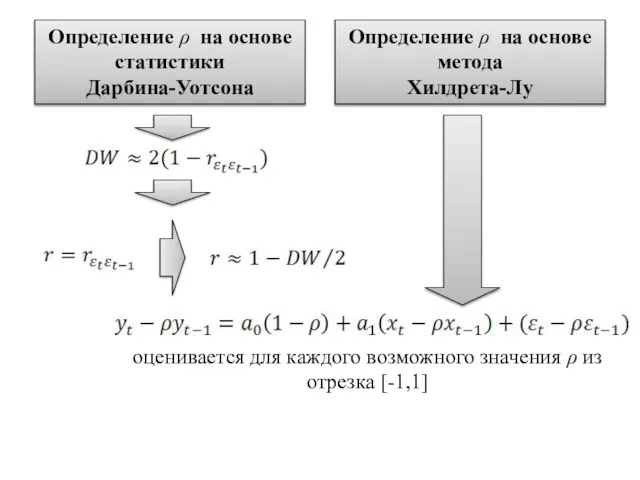

Определение ρ на основе статистики

Дарбина-Уотсона

Определение ρ на основе метода

Хилдрета-Лу

оценивается

Определение ρ на основе статистики

Дарбина-Уотсона

Определение ρ на основе метода

Хилдрета-Лу

оценивается

ВКОШП-2011. Разбор задач

ВКОШП-2011. Разбор задач Найдите периметр прямоугольника

Найдите периметр прямоугольника Умножение суммы на число. (2 класс)

Умножение суммы на число. (2 класс) Презентация по математике Подобные слагаемые

Презентация по математике Подобные слагаемые  Окружность и круг

Окружность и круг Многоугольники в нашей жизни

Многоугольники в нашей жизни Выполнение заданий части «С» (подготовка к ЕГЭ)

Выполнение заданий части «С» (подготовка к ЕГЭ) Геометрическая прогрессия

Геометрическая прогрессия Применение ППП SPSS. Statistica и SAS для статистических анализов медико-биологических данных

Применение ППП SPSS. Statistica и SAS для статистических анализов медико-биологических данных Действия с рациональными числами. 6 класс.

Действия с рациональными числами. 6 класс. Путешествие паровозика в страну геометрических фигур

Путешествие паровозика в страну геометрических фигур Углы. Математический диктант для 5а

Углы. Математический диктант для 5а Урок с применением ИКТ "Они были первыми"

Урок с применением ИКТ "Они были первыми" Презентация на тему Аукцион «Продажа имения старой графини» ( математическая игра для 10-11 классов)

Презентация на тему Аукцион «Продажа имения старой графини» ( математическая игра для 10-11 классов) Урок математики

Урок математики Методы теории вероятностей и математической статистики в выборе фильма

Методы теории вероятностей и математической статистики в выборе фильма Сложение и вычитание в пределах 100

Сложение и вычитание в пределах 100 График функции. Задания

График функции. Задания Степенные функции, их свойства и графики

Степенные функции, их свойства и графики Презентация КАЧЕСТВО И ЭФФЕКТИВНОСТЬ УПРАВЛЕНИЯ

Презентация КАЧЕСТВО И ЭФФЕКТИВНОСТЬ УПРАВЛЕНИЯ Степенная функция. Свойства степенной функции

Степенная функция. Свойства степенной функции Экскурсия в зоопарк. Тематическое занятие по развитию математических представлений для 6-7 лет

Экскурсия в зоопарк. Тематическое занятие по развитию математических представлений для 6-7 лет Сумма углов треугольника

Сумма углов треугольника Сложение натуральных чисел. 5 класс

Сложение натуральных чисел. 5 класс Одномерная оптимизация. Методы оптимизации

Одномерная оптимизация. Методы оптимизации Перестановки. Размещения. Сочетания

Перестановки. Размещения. Сочетания Параллельные прямые. (7 класс)

Параллельные прямые. (7 класс) Параллельность прямой и плоскости

Параллельность прямой и плоскости