- Общая характеристика информационных технологий прогнозирования в менеджменте. Лекция 7,8

Содержание

- 2. Вопросы: Постановка задачи факторного анализа Метод наименьших квадратов Принципы построения многофакторных моделей Авторегрессия Мультитрендовые модели Динамическое

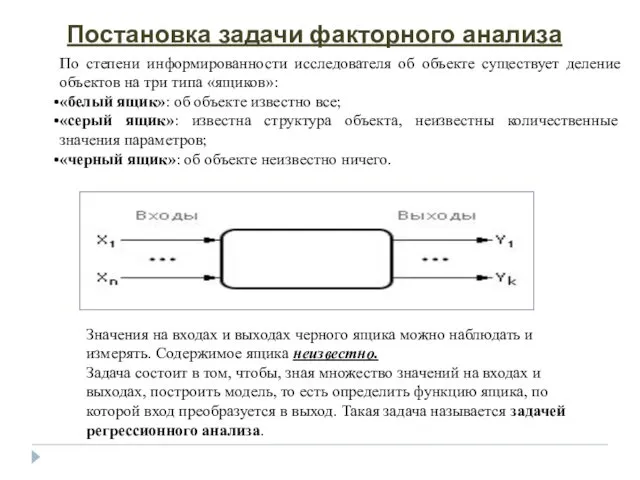

- 5. Значения на входах и выходах черного ящика можно наблюдать и измерять. Содержимое ящика неизвестно. Задача состоит

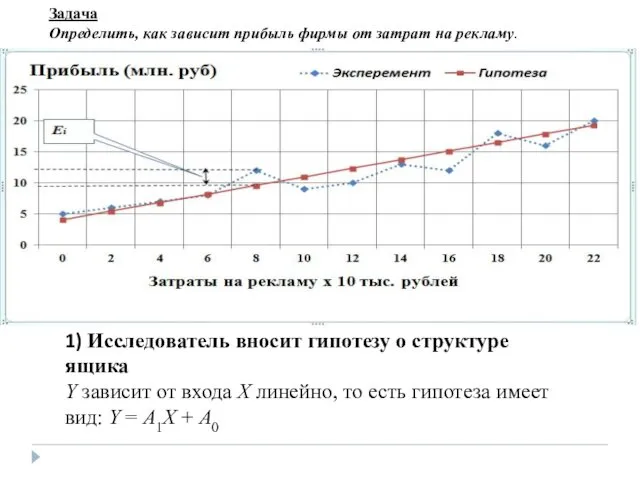

- 6. Задача Определить, как зависит прибыль фирмы от затрат на рекламу. 1) Исследователь вносит гипотезу о структуре

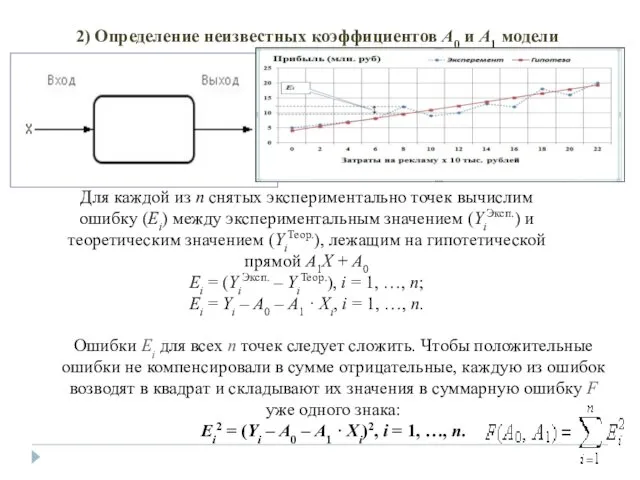

- 7. 2) Определение неизвестных коэффициентов A0 и A1 модели Для каждой из n снятых экспериментально точек вычислим

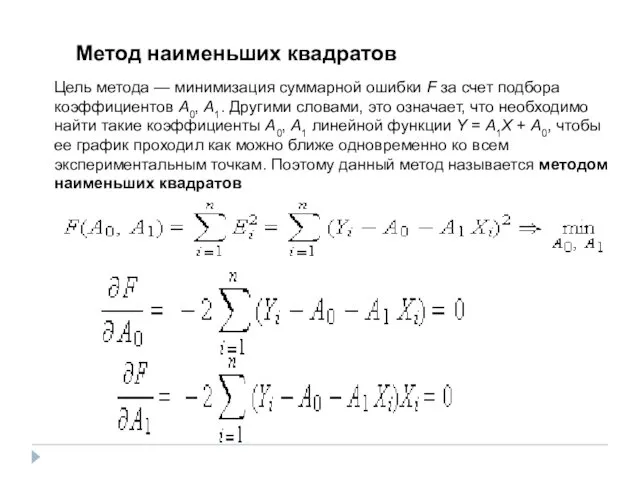

- 8. Цель метода — минимизация суммарной ошибки F за счет подбора коэффициентов A0, A1. Другими словами, это

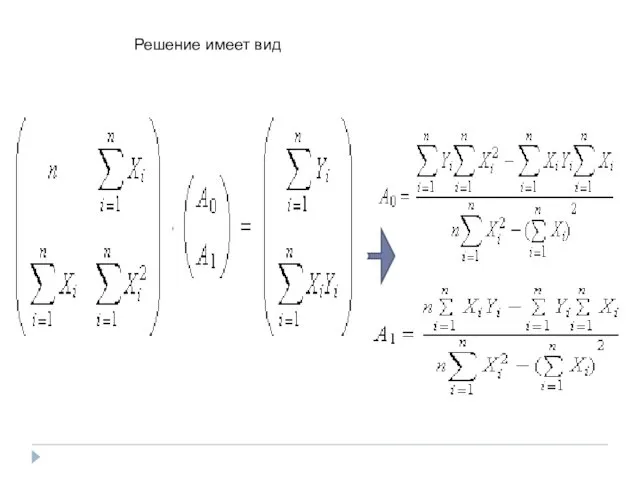

- 9. Решение имеет вид

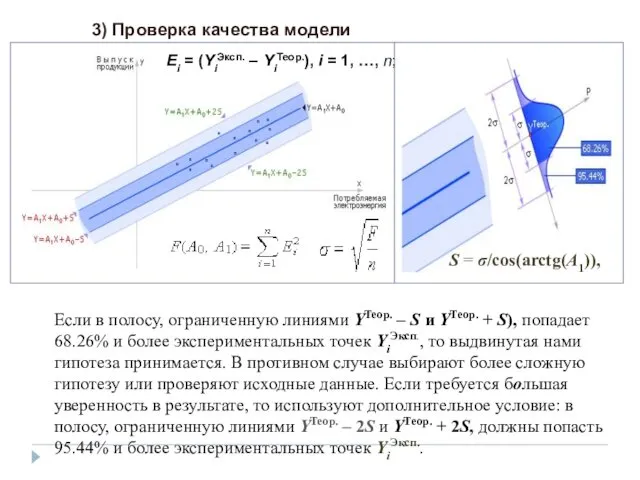

- 10. 3) Проверка качества модели Если в полосу, ограниченную линиями YТеор. – S и YТеор. + S),

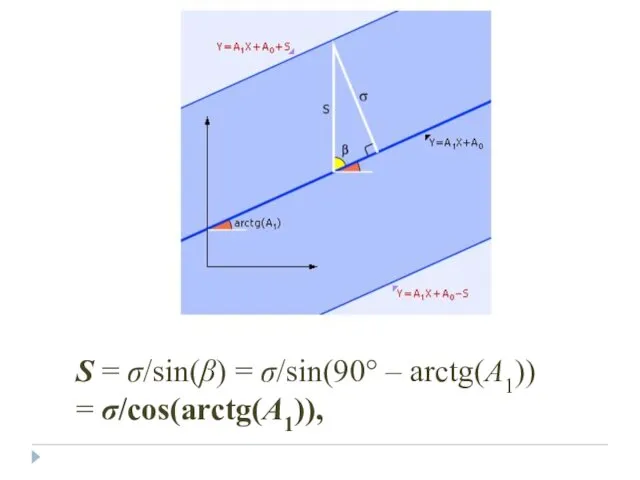

- 11. S = σ/sin(β) = σ/sin(90° – arctg(A1)) = σ/cos(arctg(A1)),

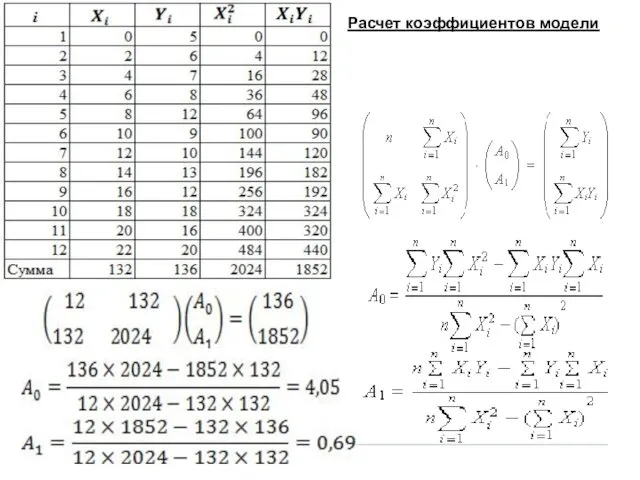

- 12. Расчет коэффициентов модели

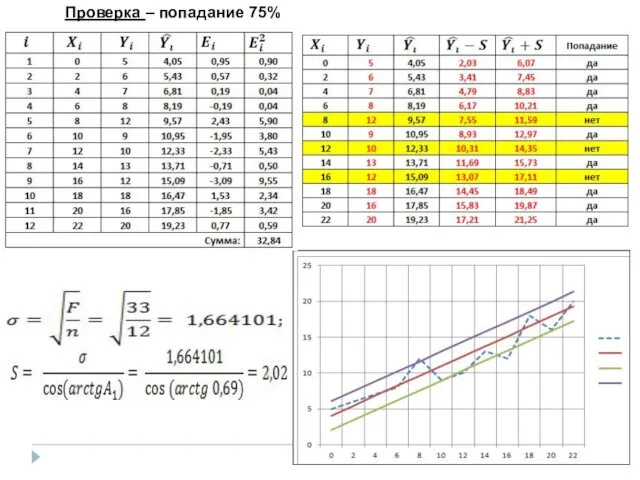

- 13. Проверка – попадание 75%

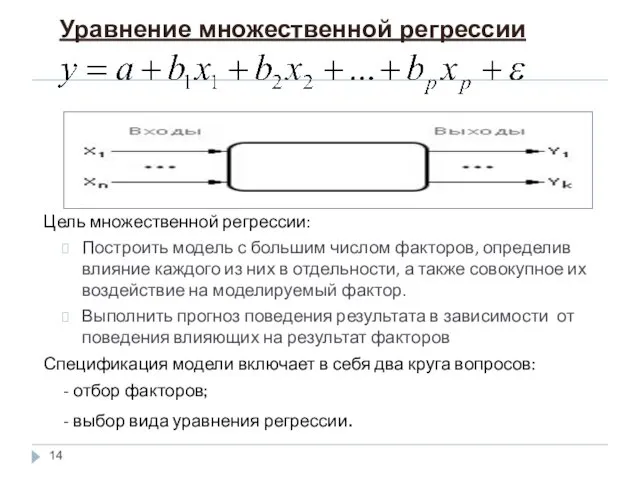

- 14. Цель множественной регрессии: Построить модель с большим числом факторов, определив влияние каждого из них в отдельности,

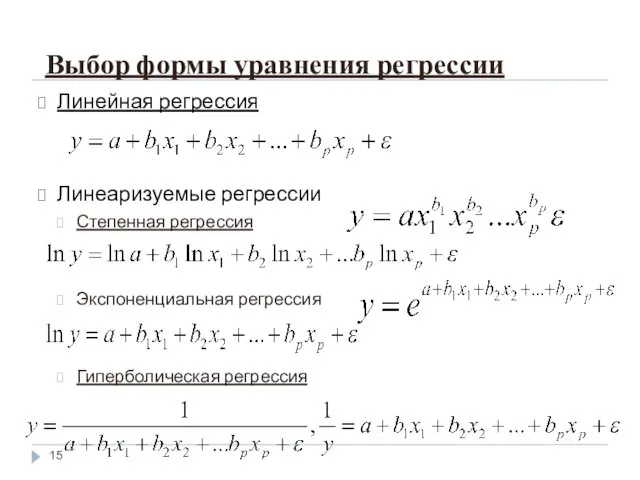

- 15. Выбор формы уравнения регрессии Линейная регрессия Линеаризуемые регрессии Степенная регрессия Экспоненциальная регрессия Гиперболическая регрессия

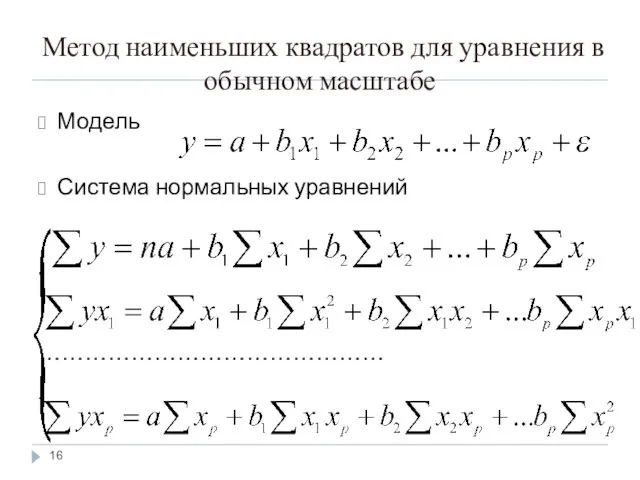

- 16. Метод наименьших квадратов для уравнения в обычном масштабе Модель Система нормальных уравнений ………………………………………

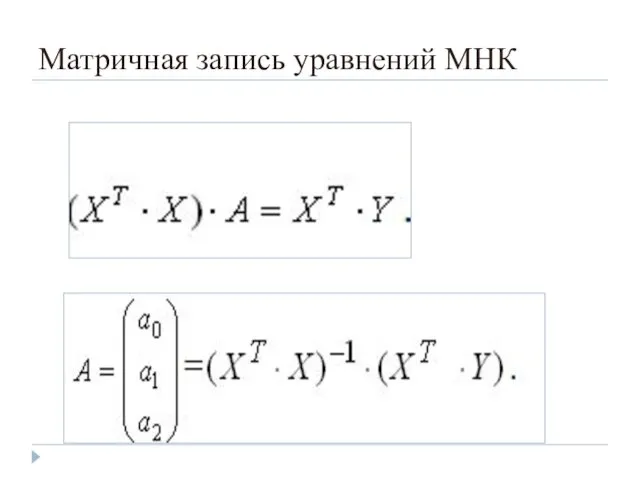

- 17. Матричная запись уравнений МНК

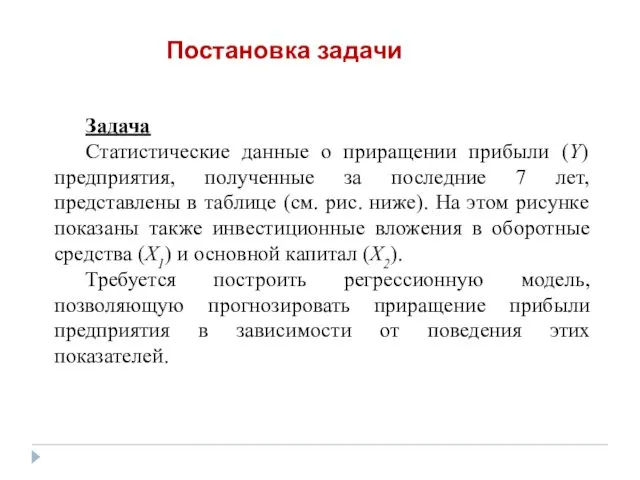

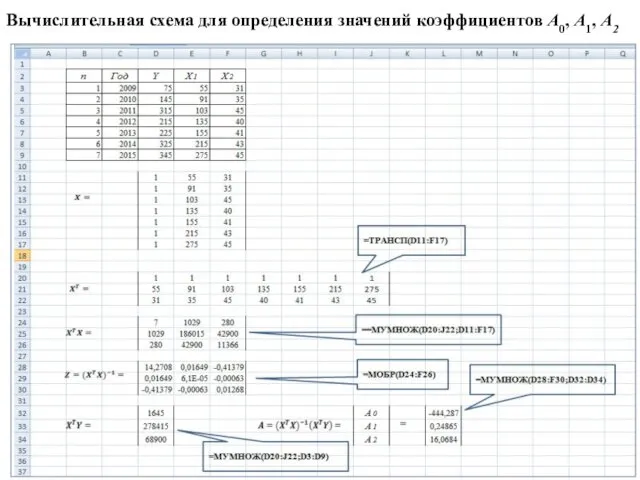

- 18. Задача Статистические данные о приращении прибыли (Y) предприятия, полученные за последние 7 лет, представлены в таблице

- 19. Вычислительная схема для определения значений коэффициентов A0, A1, A2

- 20. Проверка качества модели

- 21. Прогноз прибыли предприятия в 2016 и 2017 годах

- 22. Программа регрессия

- 23. Анализ влияния факторных переменных на результат Это означает, что при увеличении вложений в оборотный капитал на

- 24. Анализ влияния факторных переменных на результат коэффициент показывает, на какую часть величины среднеквадратичного отклонения изменится в

- 25. Анализ влияния факторных переменных на результат коэффициент Дельта–характеризует вклад каждого фактора в суммарное влияние на результирующий

- 26. Два этапа отбора факторов: исходя из сущности проблемы; на основе корреляционной матрицы и - статистики параметров

- 27. Вычисление коэффициента корреляции

- 28. Вычисление коэффициента корреляции в Excel

- 29. Пример исключения факторов:

- 30. Авторегрессионные модели

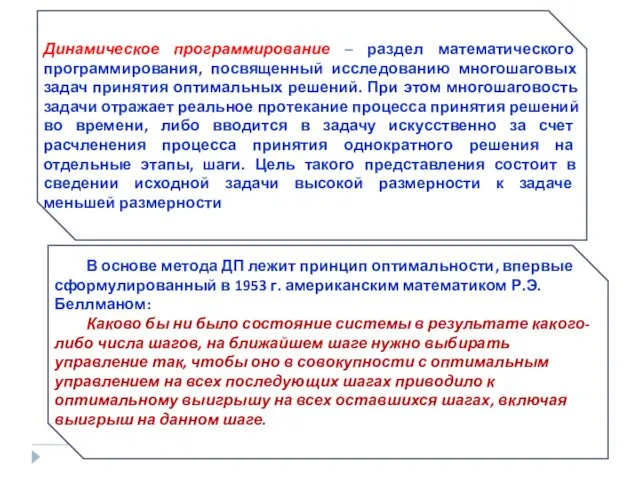

- 34. Динамическое программирование – раздел математического программирования, посвященный исследованию многошаговых задач принятия оптимальных решений. При этом многошаговость

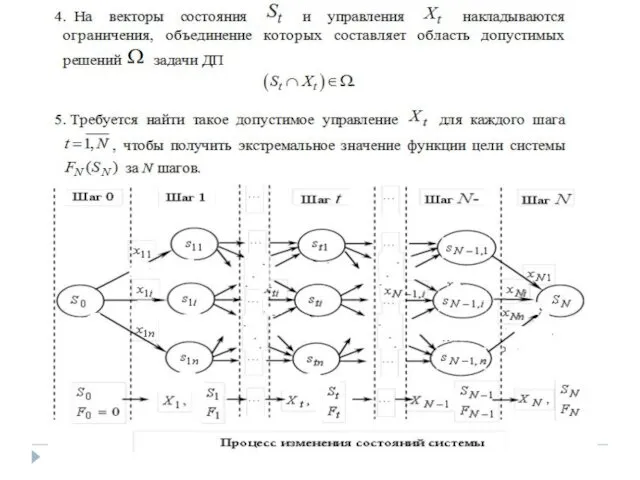

- 37. Любую допустимую последовательность действий для каждого шага, переводящую систему из начального состояния в конечное , называют

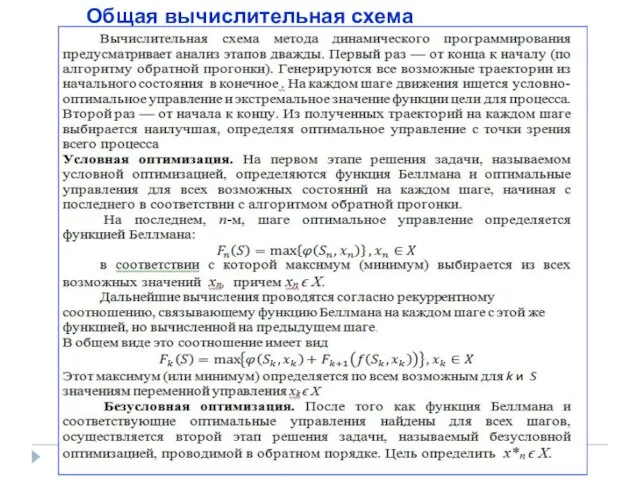

- 38. Общая вычислительная схема

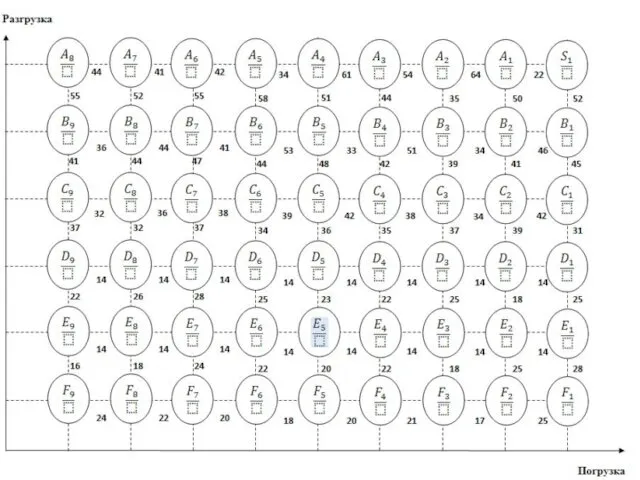

- 39. 2. Построение оптимальной последовательности операций в коммерческой деятельности Пусть на оптовую базу прибыло п машин с

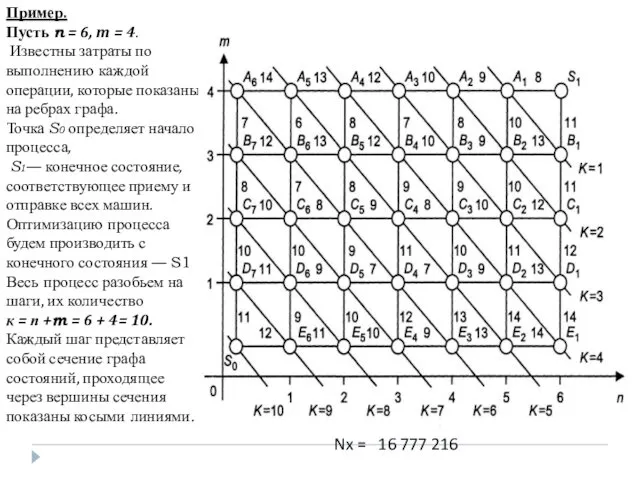

- 40. Пример. Пусть n = 6, m = 4. Известны затраты по выполнению каждой операции, которые показаны

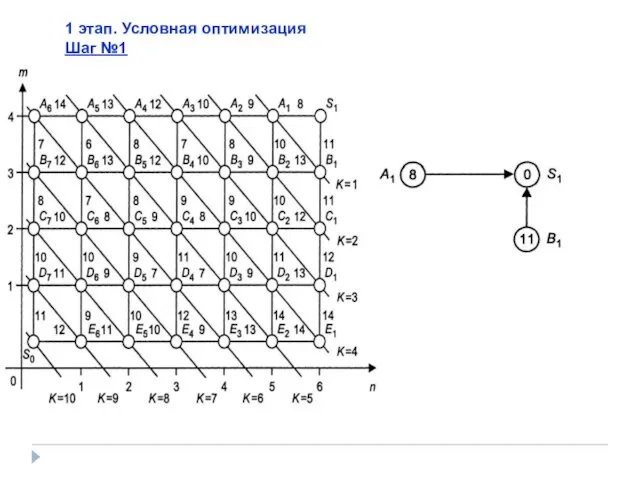

- 41. 1 этап. Условная оптимизация Шаг №1

- 42. 1 этап. Условная оптимизация Шаг №2

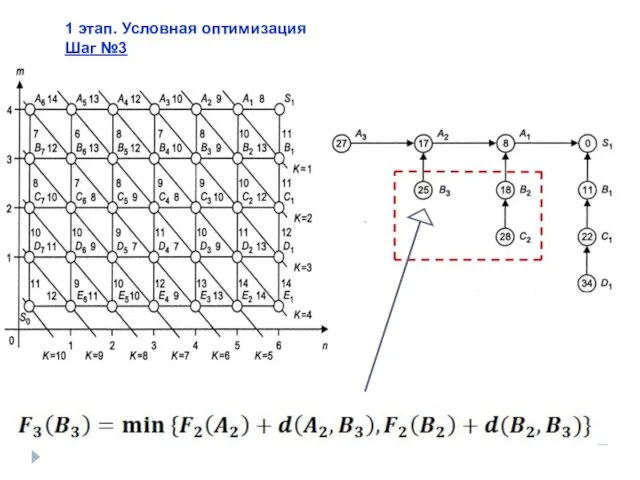

- 43. 1 этап. Условная оптимизация Шаг №3

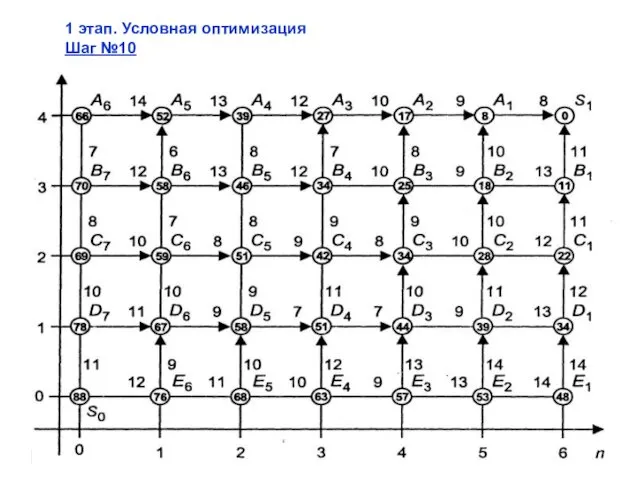

- 44. 1 этап. Условная оптимизация Шаг №10

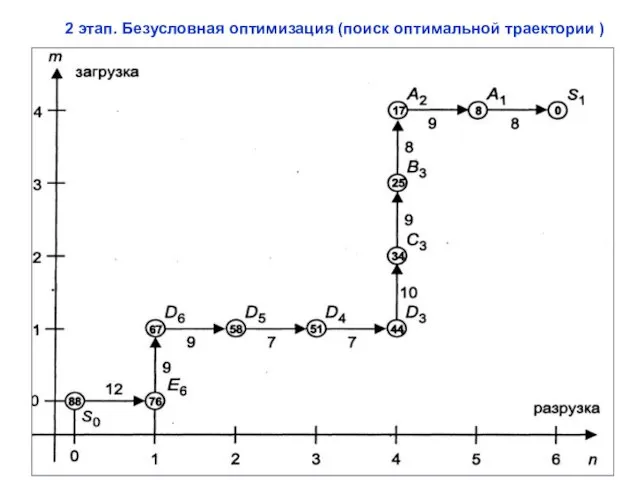

- 45. 2 этап. Безусловная оптимизация (поиск оптимальной траектории )

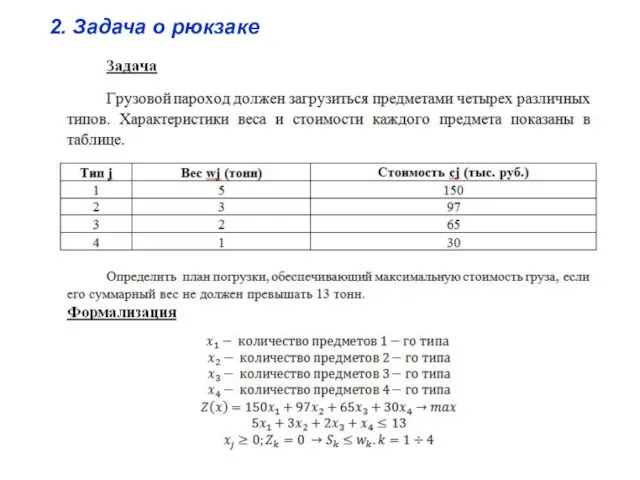

- 46. 2. Задача о рюкзаке

- 47. Условная оптимизация

- 48. Безусловная оптимизация

- 49. Задача №1 Задана зависимость прибыли предприятия от затрат на сервисное обслуживание (х 10 тыс. рублей). Построить

- 50. Задача №2 Построить модель для определения влияния факторных переменных на прибыль предприятия. Проверить качество модели и

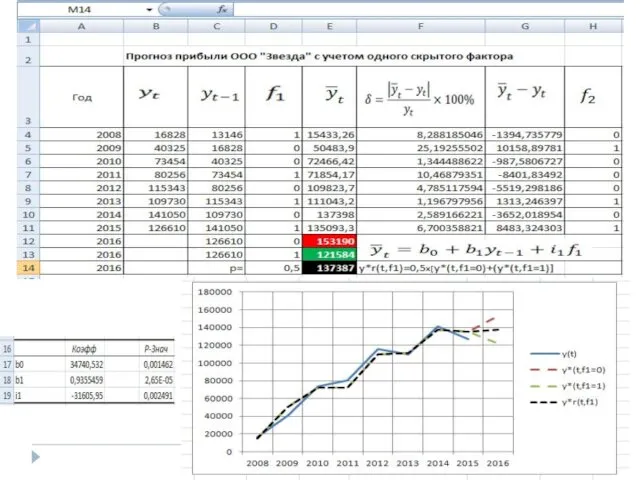

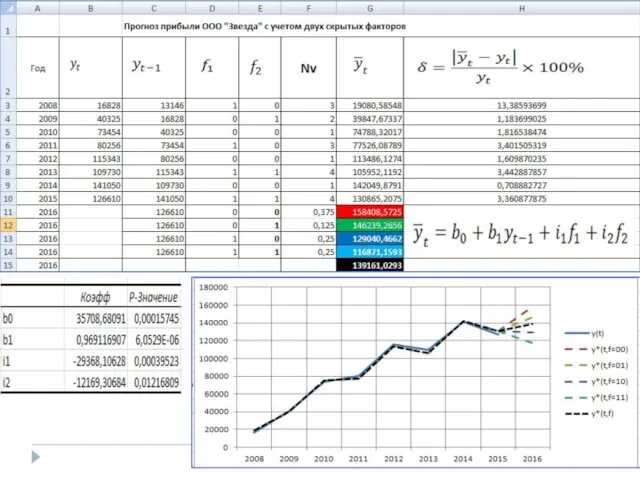

- 51. Проанализировать влияние скрытых факторов на прибыль фирмы и выполнить прогноз прибыли в 2017 году, предполагая, что

- 54. Скачать презентацию

Вопросы:

Постановка задачи факторного анализа

Метод наименьших квадратов

Принципы построения многофакторных моделей

Авторегрессия

Мультитрендовые модели

Динамическое

Вопросы:

Постановка задачи факторного анализа

Метод наименьших квадратов

Принципы построения многофакторных моделей

Авторегрессия

Мультитрендовые модели

Динамическое

Значения на входах и выходах черного ящика можно наблюдать и измерять.

Значения на входах и выходах черного ящика можно наблюдать и измерять.

Задача

Определить, как зависит прибыль фирмы от затрат на рекламу.

1) Исследователь вносит

Задача

Определить, как зависит прибыль фирмы от затрат на рекламу.

1) Исследователь вносит

2) Определение неизвестных коэффициентов A0 и A1 модели

Для каждой из n

2) Определение неизвестных коэффициентов A0 и A1 модели

Для каждой из n

Цель метода — минимизация суммарной ошибки F за счет подбора коэффициентов

Цель метода — минимизация суммарной ошибки F за счет подбора коэффициентов

Решение имеет вид

Решение имеет вид

3) Проверка качества модели

Если в полосу, ограниченную линиями YТеор. – S и YТеор. + S),

3) Проверка качества модели

Если в полосу, ограниченную линиями YТеор. – S и YТеор. + S),

S = σ/sin(β) = σ/sin(90° – arctg(A1))

= σ/cos(arctg(A1)),

S = σ/sin(β) = σ/sin(90° – arctg(A1))

= σ/cos(arctg(A1)),

Расчет коэффициентов модели

Расчет коэффициентов модели

Проверка – попадание 75%

Проверка – попадание 75%

Цель множественной регрессии:

Построить модель с большим числом факторов, определив влияние каждого

Цель множественной регрессии:

Построить модель с большим числом факторов, определив влияние каждого

Выбор формы уравнения регрессии

Линейная регрессия

Линеаризуемые регрессии

Степенная регрессия

Экспоненциальная регрессия

Гиперболическая регрессия

Выбор формы уравнения регрессии

Линейная регрессия

Линеаризуемые регрессии

Степенная регрессия

Экспоненциальная регрессия

Гиперболическая регрессия

Метод наименьших квадратов для уравнения в обычном масштабе

Модель

Система нормальных уравнений

………………………………………

Метод наименьших квадратов для уравнения в обычном масштабе

Модель

Система нормальных уравнений

………………………………………

Матричная запись уравнений МНК

Матричная запись уравнений МНК

Задача

Статистические данные о приращении прибыли (Y) предприятия, полученные за последние 7

Задача

Статистические данные о приращении прибыли (Y) предприятия, полученные за последние 7

Вычислительная схема для определения значений коэффициентов A0, A1, A2

Вычислительная схема для определения значений коэффициентов A0, A1, A2

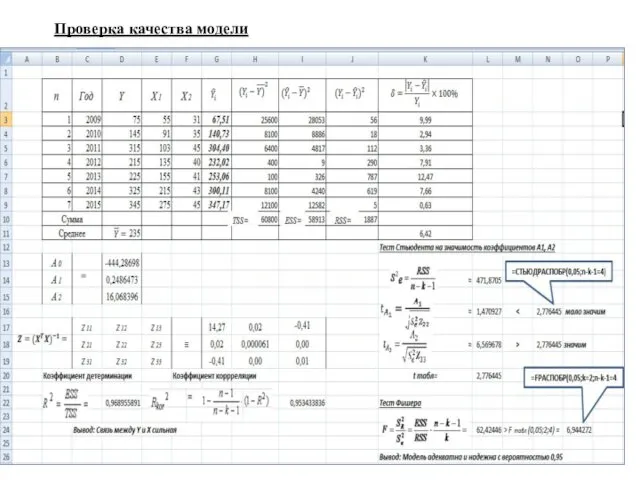

Проверка качества модели

Проверка качества модели

Прогноз прибыли предприятия в 2016 и 2017 годах

Прогноз прибыли предприятия в 2016 и 2017 годах

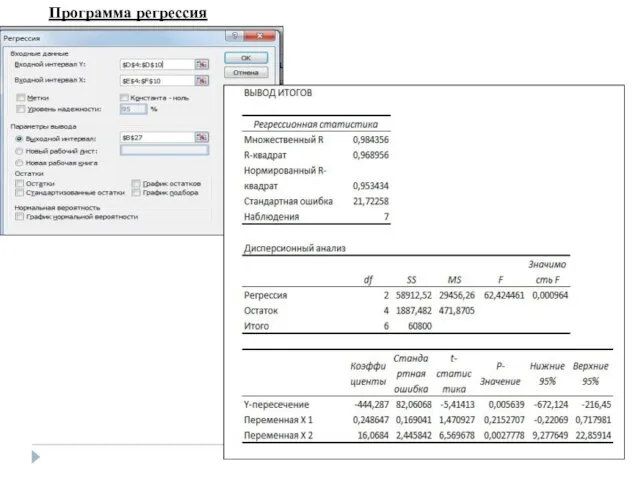

Программа регрессия

Программа регрессия

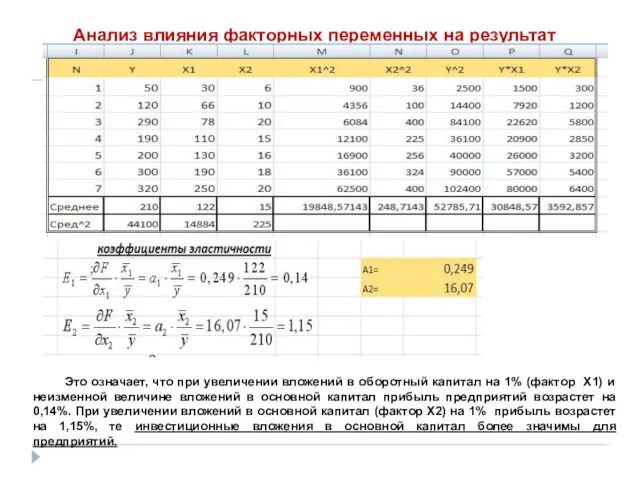

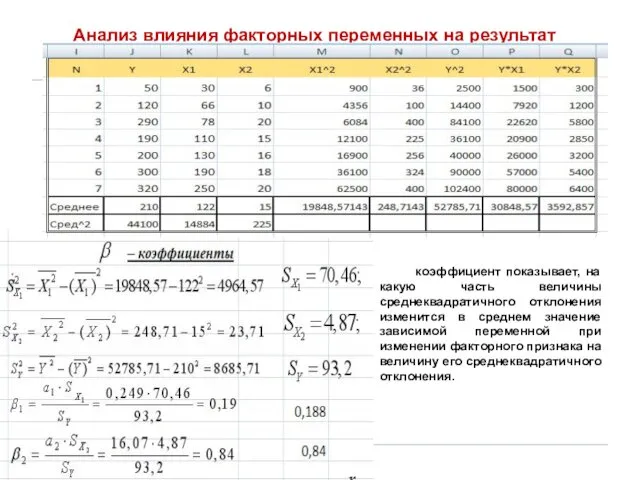

Анализ влияния факторных переменных на результат

Это означает, что при увеличении вложений

Анализ влияния факторных переменных на результат

Это означает, что при увеличении вложений

Анализ влияния факторных переменных на результат

коэффициент показывает, на какую часть

Анализ влияния факторных переменных на результат

коэффициент показывает, на какую часть

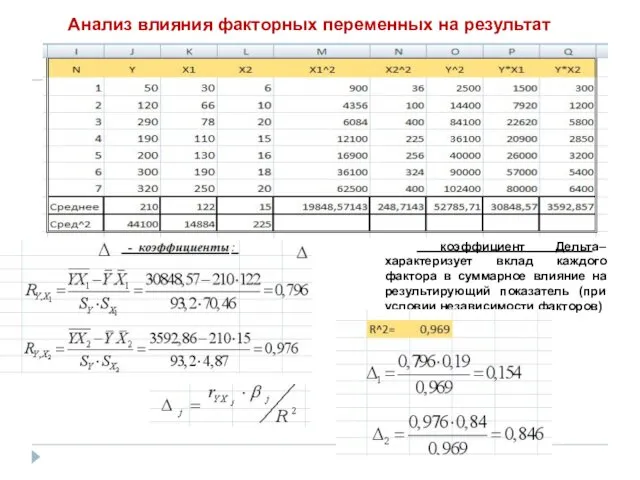

Анализ влияния факторных переменных на результат

коэффициент Дельта–характеризует вклад каждого фактора

Анализ влияния факторных переменных на результат

коэффициент Дельта–характеризует вклад каждого фактора

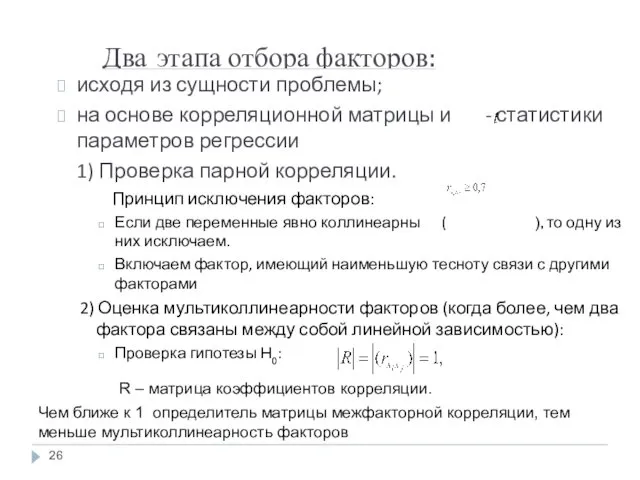

Два этапа отбора факторов:

исходя из сущности проблемы;

на основе корреляционной матрицы и

Два этапа отбора факторов:

исходя из сущности проблемы;

на основе корреляционной матрицы и

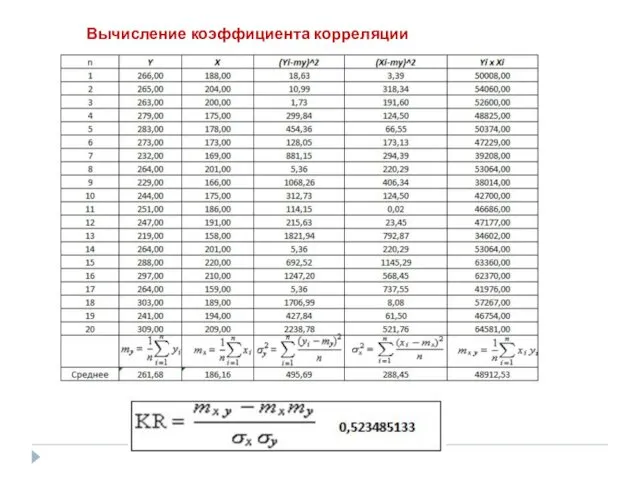

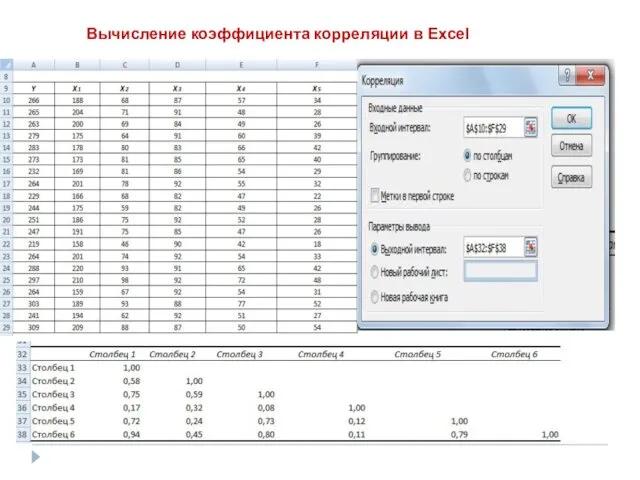

Вычисление коэффициента корреляции

Вычисление коэффициента корреляции

Вычисление коэффициента корреляции в Excel

Вычисление коэффициента корреляции в Excel

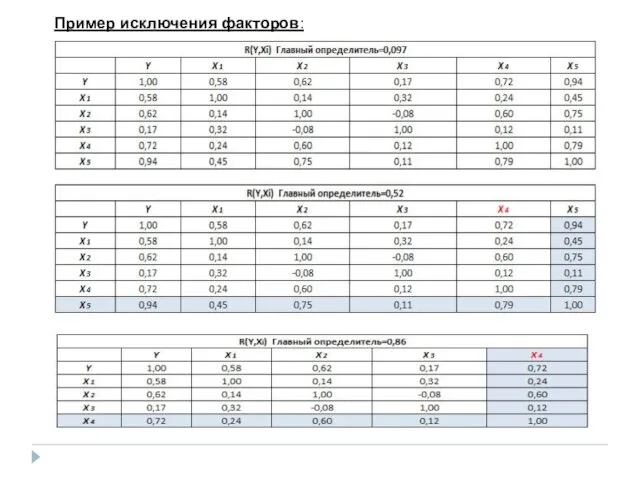

Пример исключения факторов:

Пример исключения факторов:

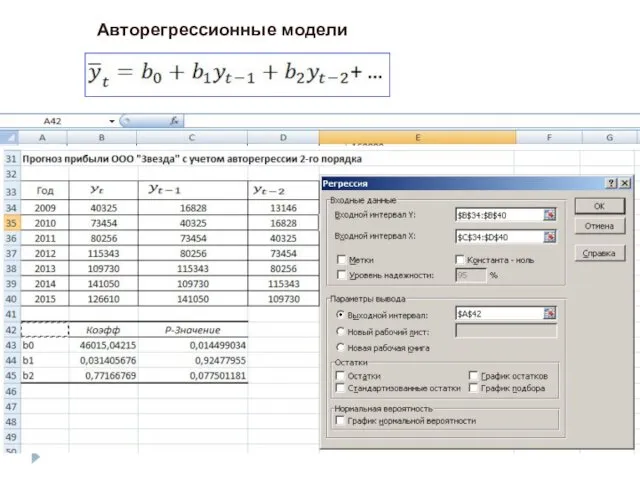

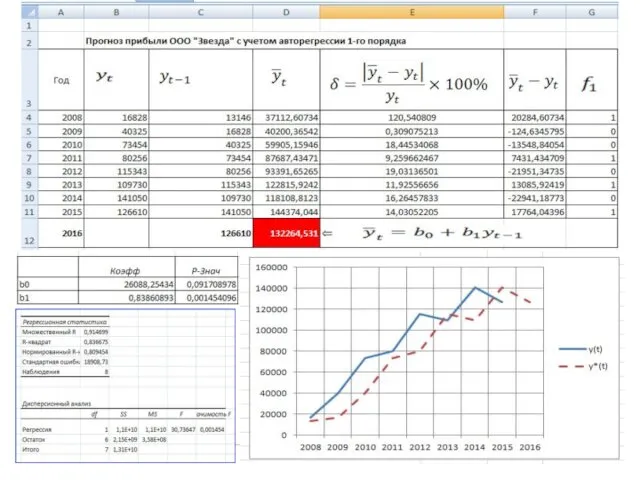

Авторегрессионные модели

Авторегрессионные модели

Динамическое программирование – раздел математического программирования, посвященный исследованию многошаговых задач принятия

Динамическое программирование – раздел математического программирования, посвященный исследованию многошаговых задач принятия

Любую допустимую последовательность действий для каждого шага, переводящую систему из начального

Любую допустимую последовательность действий для каждого шага, переводящую систему из начального

Общая вычислительная схема

Общая вычислительная схема

2. Построение оптимальной последовательности операций в коммерческой деятельности

Пусть на оптовую базу

2. Построение оптимальной последовательности операций в коммерческой деятельности

Пусть на оптовую базу

Пример.

Пусть n = 6, m = 4.

Известны затраты по

Пример.

Пусть n = 6, m = 4.

Известны затраты по

1 этап. Условная оптимизация

Шаг №1

1 этап. Условная оптимизация

Шаг №1

1 этап. Условная оптимизация

Шаг №2

1 этап. Условная оптимизация

Шаг №2

1 этап. Условная оптимизация

Шаг №3

1 этап. Условная оптимизация

Шаг №3

1 этап. Условная оптимизация

Шаг №10

1 этап. Условная оптимизация

Шаг №10

2 этап. Безусловная оптимизация (поиск оптимальной траектории )

2 этап. Безусловная оптимизация (поиск оптимальной траектории )

2. Задача о рюкзаке

2. Задача о рюкзаке

Условная оптимизация

Условная оптимизация

Безусловная оптимизация

Безусловная оптимизация

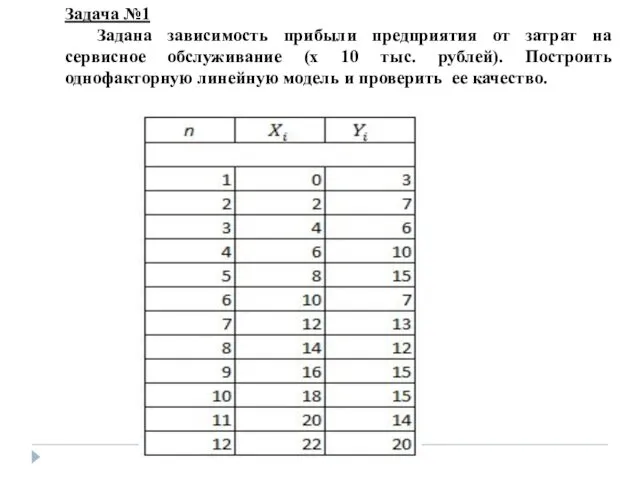

Задача №1

Задана зависимость прибыли предприятия от затрат на сервисное обслуживание (х

Задача №1

Задана зависимость прибыли предприятия от затрат на сервисное обслуживание (х

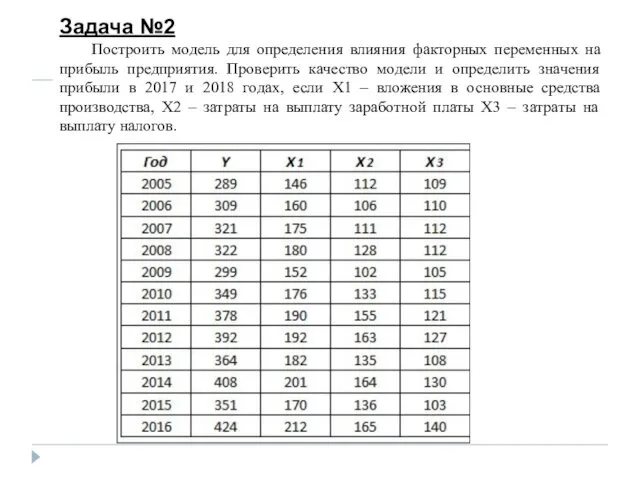

Задача №2

Построить модель для определения влияния факторных переменных на прибыль предприятия.

Задача №2

Построить модель для определения влияния факторных переменных на прибыль предприятия.

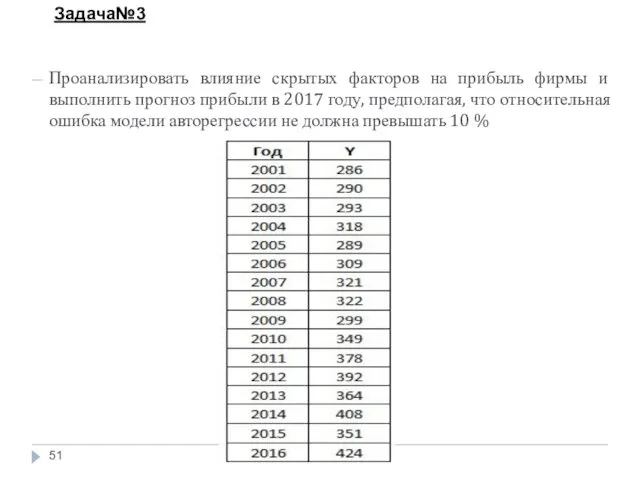

Проанализировать влияние скрытых факторов на прибыль фирмы и выполнить прогноз прибыли

Проанализировать влияние скрытых факторов на прибыль фирмы и выполнить прогноз прибыли

Квадратные уравнения

Квадратные уравнения Презентация____

Презентация____ Повторение темы «Соотношения между сторонами и углами треугольника»

Повторение темы «Соотношения между сторонами и углами треугольника» Парная регрессия и корреляция

Парная регрессия и корреляция Метод Галеркина для дифференциально-операторного уравнения третьего порядка

Метод Галеркина для дифференциально-операторного уравнения третьего порядка Теорема Пифагора

Теорема Пифагора Разложение вектора по трем некомпланарным векторам

Разложение вектора по трем некомпланарным векторам Упрощение логарифмических выражений

Упрощение логарифмических выражений Признаки параллельности прямых

Признаки параллельности прямых Решай! Смекай! Отгадывай! Математическая игра

Решай! Смекай! Отгадывай! Математическая игра Работу выполнила: Ученица 5б класса Беляева Александра Учитель: Сахокия Д.А.

Работу выполнила: Ученица 5б класса Беляева Александра Учитель: Сахокия Д.А.  Пирамида. Правильная пирамида

Пирамида. Правильная пирамида Средства измерений. Метрологические характеристики

Средства измерений. Метрологические характеристики Геометрия древесного ствола

Геометрия древесного ствола Уравнения и неравенства. 11 класс

Уравнения и неравенства. 11 класс Обыкновенные дроби

Обыкновенные дроби Знак +

Знак + Теория вероятностей. Текущий и итоговый контроль

Теория вероятностей. Текущий и итоговый контроль Модуль действительного числа

Модуль действительного числа Презентация на тему Галерея великих математиков

Презентация на тему Галерея великих математиков  Объем тела. Принцип Кавальери

Объем тела. Принцип Кавальери Практикум №5 по решению стереометрических задач (базовый уровень)

Практикум №5 по решению стереометрических задач (базовый уровень) Элементы Комбинаторики Множество и операции над ними

Элементы Комбинаторики Множество и операции над ними Интерактивный тест по теме «Элементарные функции»

Интерактивный тест по теме «Элементарные функции» Решение геометрических задач при подготовке к ГИА

Решение геометрических задач при подготовке к ГИА Арифметическая и геометрическая прогрессии

Арифметическая и геометрическая прогрессии Статистика. Введение в теорию вероятности. Основные понятия

Статистика. Введение в теорию вероятности. Основные понятия Операции над множествами

Операции над множествами